借贷资金可获得性对农民土地流转行为的影响

2022-05-23孟杨

孟 杨

(新疆农业职业技术学院,新疆 昌吉 831100)

中国重视和推动财政资金和市场资金流向“三农”领域,补齐农业发展的资金缺口。2020年中央一号文件《国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见》表明了中央和地方财政加大对“三农”投入的力度,提出要促进财政资金投入的“输血”和金融部门信贷的“造血”相配合,优化涉农资金使用结构的要求。据历年《国家统计年鉴》数据显示,2017年农业固定资产投资(不含农户)资金574.68亿元,比2010年(119.50亿元)增长了3.81倍。

目前,中国学者关于农村借贷资金研究主要集中在2个层面:一是宏观层面,如对中国农村民间借贷市场的市场效率进行经济学方法的测度与评价[1]以及地区借贷资金供需形势[2];二是微观层面,通过调查农村居民,重点分析来自正规金融机构和民间的农村借贷资金供需情况,如供给情况[3]和需求情况[4-8],很明显,研究农村居民需求的文献远多于供给。而且,供给的衡量指标更多是对受访者周边正规金融机构数量的调查,而缺乏从农民可获得性入手考虑。同时,多数学者偏向于研究欠发达地区,如甘肃[2,5]、青海[3]、新疆[4]、内蒙古[7]、广西[8]等省份,而全国有代表性的调查研究较少。

从需求端的研究来看,农村居民的借贷行为主要分为生产借贷(购买农资、租赁土地等)和非生产借贷(子女教育、维持生活开支、婚丧嫁娶等),但主要用于从事农业生产[3,7],借贷款用于农村土地流转的研究较少。随着农村土地“三权分置”,土地流转在农村逐渐兴起,这对盘活农村土地资源、推动农业转型升级有重要意义[9]。因此,研究农村居民对借贷资金的可获得性(即与个人最近可获得资金的距离,距离越小,可获得性越大),无论是来自正规金融机构还是民间,均有助于了解当前农村借贷资金供给情况,而且也能分析借贷资金在土地流转中的推动作用。基于此,本研究利用全国范围的实地问卷调查数据,基于东、中、西部4省近1 000个有效农户样本开展实证研究,以期对农村金融改革与促进农业适度规模经营提供政策支持。

1 数据来源与研究方法

1.1 数据来源

为了调查农村居民借贷资金可获得性对土地流转的影响,课题组分别设计了“目前您家到最近可获得的借款和贷款的资金渠道距离”“2018年您是否租入农民承包土地”“2018年您是否出租农民承包土地”等相关调查问题。为收集全国有代表性的调查样本,2019年3—9月,课题组在东部选择山东省(莱芜市、聊城市、潍坊市、青岛市、临沂市),南部选择广西壮族自治区(桂林市、梧州市、北海市、河池市、南宁市),西部选择四川省(内江市、泸州市、成都市、雅安市、南充市),北部选择河南省(平顶山市、信阳市、三门峡市、周口市、安阳市)4个省累计20个地级市进行正式调查,运用分层随机抽样方法,从每个地级市随机选取2个农村,再从每个农村调查28个农村居民,累计收集到1 120个调查样本,通过剔除不认真回答且不完整的问卷173份,最终得到有效问卷947份,有效问卷率为84.55%。

1.2 研究方法

本研究的土地流转有2个因变量:一是租入土地,另一个是出租土地,将农民土地流转行为的影响因素设定为如下函数形式:

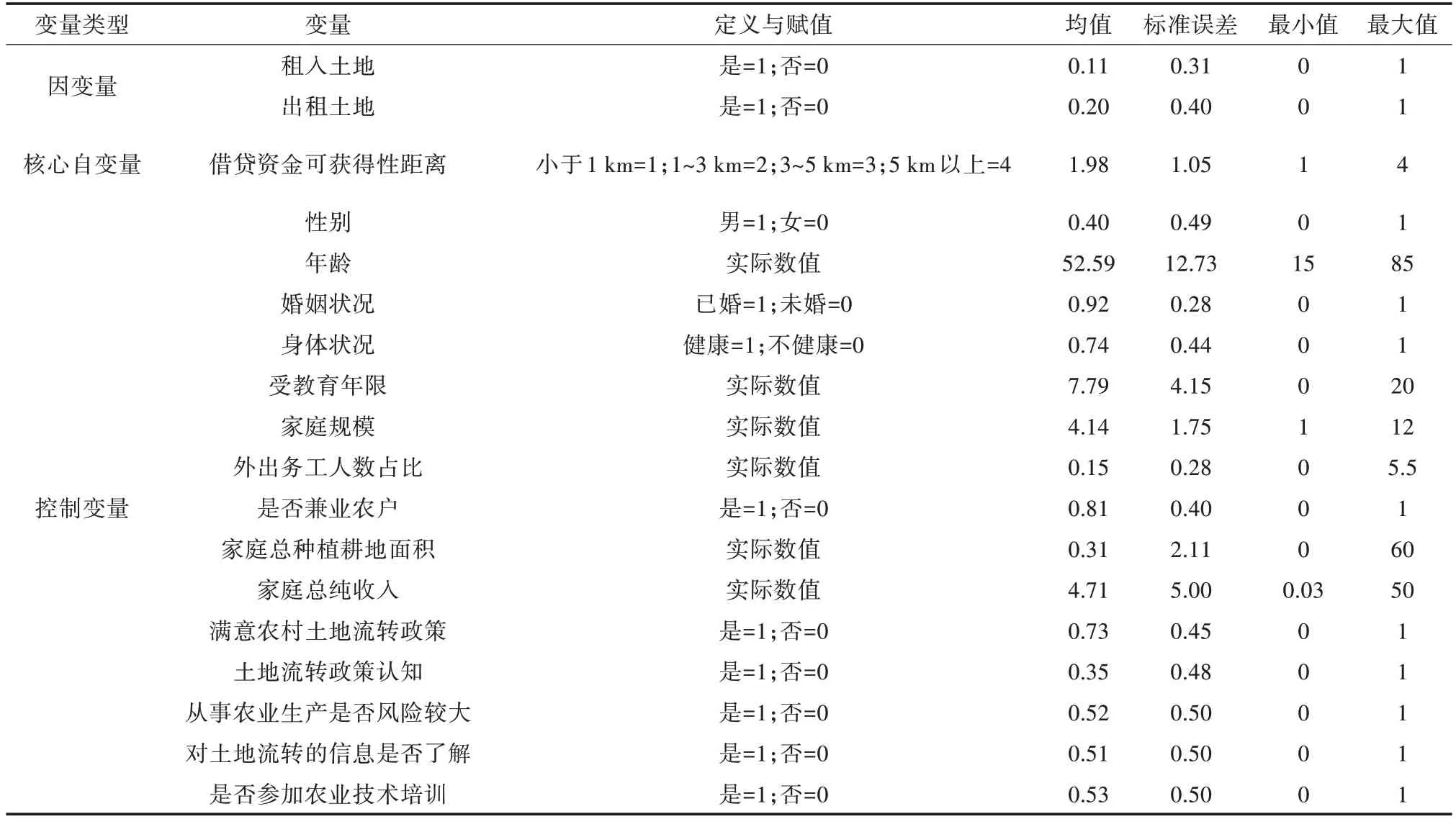

式中,y是农民土地流转,y=1表示农民租入土地或出租土地;y=0表示农民没有租入土地或没有出租土地;β0是常数项,f unds i表示借贷资金可获得性,即目前离最近可获得借贷资金渠道的距离小于1 km、1~3 km、3~5 km、5 km以上,fund s i将分别赋值1~4。通过以往文献发现,影响农村土地流转的因素有农民的性别[10]、年龄[11]、婚姻状况[10]、身体状况[12]、受教育年限[10]、家庭规模[10]、外出务工人数占比[13]、是否兼业农户[14]、家庭总种植耕地面积[15]、家庭总纯收入[11]、满意农村土地流转政策[15]、土地流转政策认知、从事农业生产是否风险较大[15]、对土地流转的信息是否了解[14]、是否参加农业技术培训[16]等。所以,以x i代表这些控制变量,β1和β2为待估参数,δi为干扰项。因变量、核心自变量、控制变量的定义与赋值如表1所示。

表1 变量赋值与描述性统计

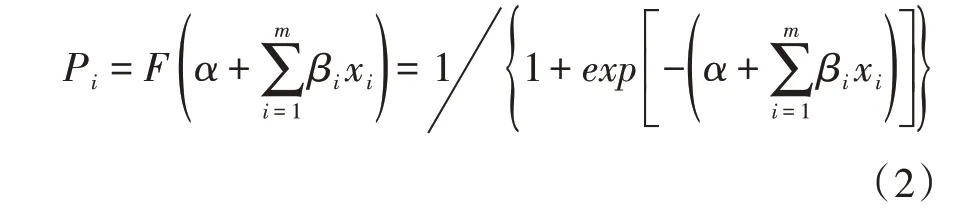

本研究采用Logit模型,该模型是被广泛用于因变量为分类变量的回归分析,研究行为主体面对两种选择时的决策过程及其影响因素的一种理想计量模型,把二元分类的因变量通过Logit转换成分类变量的概率比,从而成为连续的有区间限制的变量,具体模型形式[17]如下:

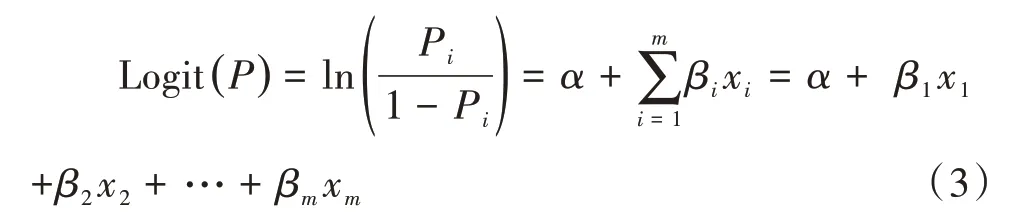

根据式(2)得到:

式中,Pi表示农民做出土地流转选择的概率;发生概率与不发生概率之比为P/(1-P),xi表示第i个影响因素;α表示回归截距;m表示影响这一概率的因素个数,βi表示第i个因素的回归系数。

一般情况下,Logit模型无法解决因样本选择的偏差和因为遗漏解释变量所发生的内生性问题,为比较农村居民借贷资金可获得性对土地流转行为的反映程度,本研究采取样本匹配方法对该效应进行甄别。具体的做法是采用马氏配对方法(Mahalanobis),按照最邻近方法(Nearest neighbor matching)和核匹配方法(Kernel matching)的标准,对样本进行匹配。

由于传统匹配方法还可能存在对后续处置效应产生过度依赖问题,并带来偏误。为规避该类问题,本研究将在马氏配对的基础上采取学者Hainmueller[18]提出的熵平衡方法。熵平衡可以消除因果推论中的选择性偏误,优点在于能找到满足平衡条件的一组权重,基于统一的基础权重进行计算,防止信息的损失、保持后续分析的效率。借助熵平衡方法对借贷资金可获得性这个关键变量进行处理,得出干预组和控制组的数据来满足熵估计要求,本研究将未租入土地或未出租土地的农村居民作为控制组,将租入土地和出租土地的农村居民看作干预组。

2 结果与分析

2.1 样本基本特征分析

从表2可知,2018年受访农村居民租入土地的平均比例为11%,而相比之下,出租土地的比例较高(22%)。947个受访者所住地方离最近可获得借贷资金渠道的平均距离为1.98 km。样本特征方面,41%的受访居民为男性,男女比例比较均衡,平均年龄近52岁,偏中老年;92%已婚,74%的居民身体健康,平均受教育年限约8年,初中文化水平;平均每个家庭的人数为4人,外出务工人数比例为18%,80%的农户为兼业农户,家庭总种植耕地面积为0.39 hm2,家庭总纯收入4.31万元。调查发现,当前满意农村土地流转政策的受访者较多,占72%,而对土地流转政策有很好认知的仅35%;50%左右的受访群体认为从事农业生产的风险较大,对土地流转信息比较了解,且参加过农业技术培训。

通过调查发现,947个样本中,有406人、289人、121人、131人的借贷资金可获得距离分别低于1 km、1~3 km、3~5 km、大于5 km。由表2可知,租入土地人数比例较高(13%)的居民借贷资金可获得距离是3~5 km,同样,出租土地人数比例较高(30%)的居民借贷资金可获得性距离跟租入土地一样,也是3~5 km。而且,这个群体的家庭总种植耕地面积平均为0.78 hm2,远高于其他可获得借贷资金距离的居民。说明耕地面积较大的群体更倾向于流转土地。

表2 不同借贷资金可获得性情况下流转土地的居民样本特征

2.2 实证分析

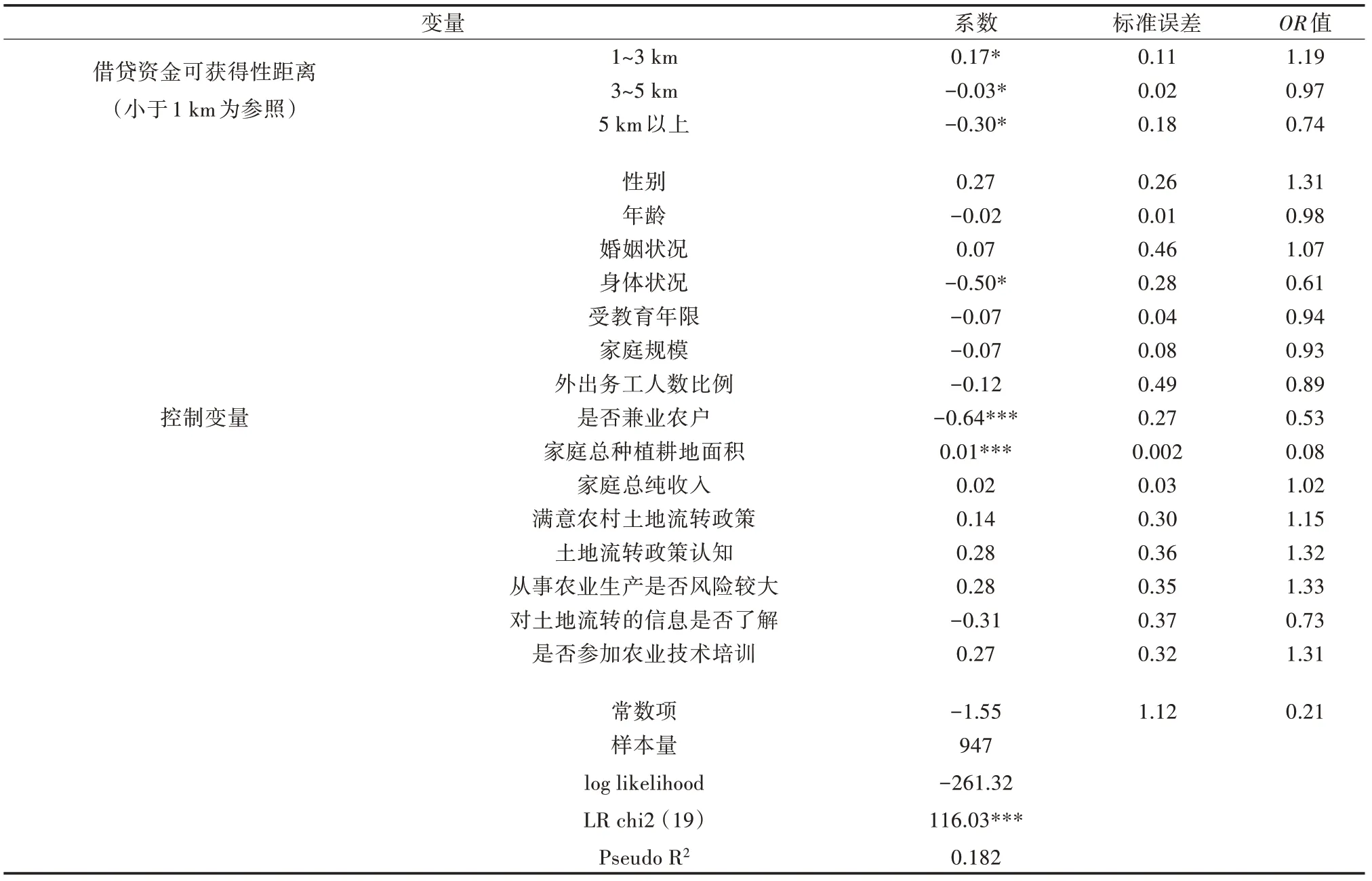

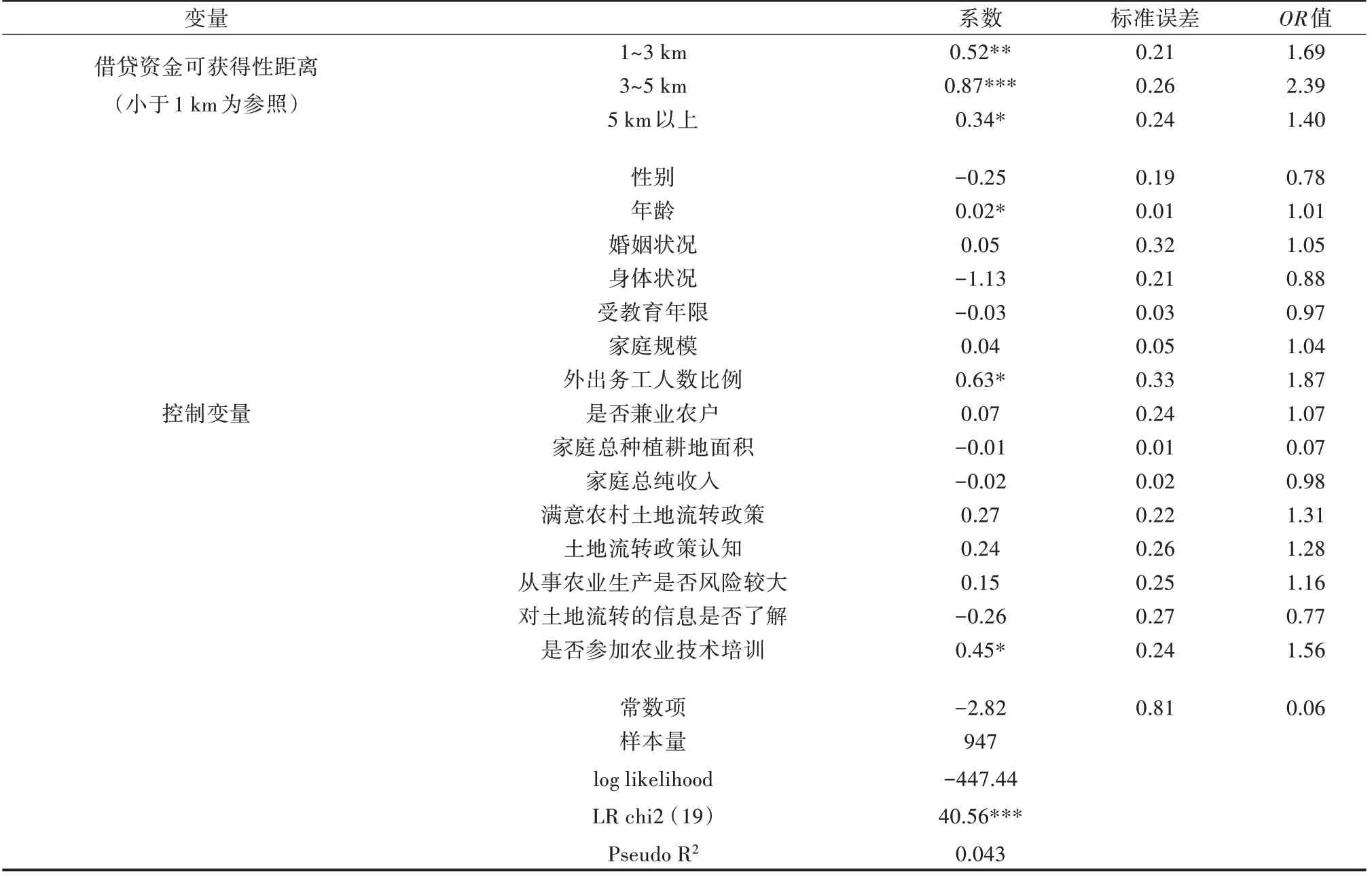

2.2.1 回归结果分析由表3可知,借贷资金可获得距离为1~3 km对农村居民租入土地行为在10%统计水平上有正向显著的影响,O R值为1.19,说明农村居民的借贷资金可获得性距离为1~3 km的租入土地率是1 km内可获得性的1.19倍,租入土地概率上升了81%。而借贷资金可获得性距离为3~5 km和大于5 km,都对租入土地行为产生负向显著的影响,租入土地概率将分别下降3%和30%。控制变量中,仅有是否兼业农户、家庭总种植耕地面积2个变量在1%统计水平上显著,这与张蕾等[14]、秦梦华等[15]的研究结论相一致,从O R值可见,兼业农户租入土地比纯农户租入土地的概率将下降47%,而家庭种植耕地面积每增加1 hm2,农村居民租入土地的概率将增长92%。

表3 农村居民租入土地行为的Logit模型回归分析结果

由表4可知,借贷资金可获得性超过1 km均能显著促进农民将自己的土地经营权流转出去。然而,通过比较O R值发现,借贷资金可获得性距离3~5 km的农村居民出租土地的概率是1 km内可获得性的2.39倍,出租土地概率上升61%。控制变量中,年龄、外出务工人数比例、是否参加农业技术培训3个变量均在10%统计水平上显著,分别与张振宇等[11]、章政等[13]、温保强等[16]的结论相一致,从O R值可见,农村居民年龄每增长1岁,出租土地的概率将上涨99%,外出务工人数占家庭总人数比例每增加100%,出租土地的概率将增加1.87倍;参加农业技术培训的农村居民比不参加培训的农村居民在出租土地概率方面高1.56倍。

表4 农村居民出租土地行为的Logit模型回归分析结果

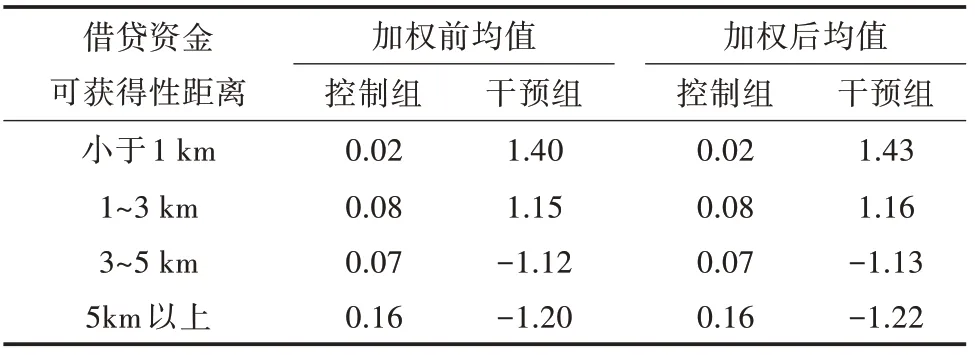

2.2.2 熵平衡结果分析在熵平衡模型中,本研究将未租入土地的农村居民作为控制组,将租入土地的农村居民看作干预组。由表5可知,加权后,借贷资金可获得性的距离小于1 km和1~3 km与租入土地的倾向性更加正相关,而3 km以上的倾向性更多负相关。

表5 对于租入土地的熵平衡加权前和加权后的均值

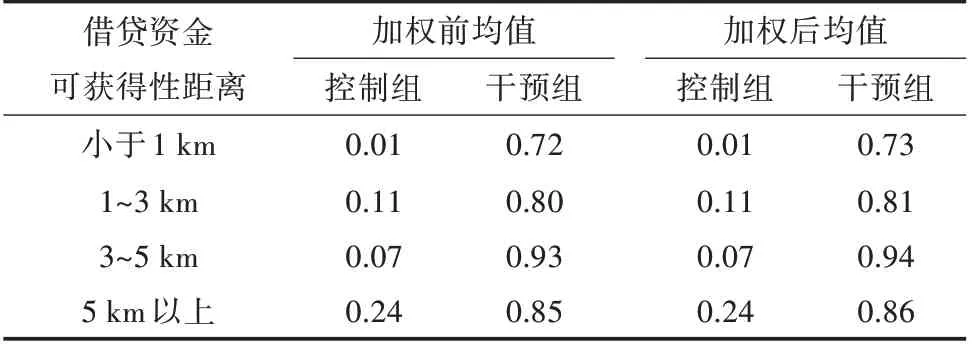

将未出租土地的农村居民作为控制组,将出租土地的农村居民看作干预组,由表6可知,加权后,借贷资金可获得性的距离都与出租土地的倾向性有更强的正相关性。

表6 对于出租土地的熵平衡加权前和加权后的均值

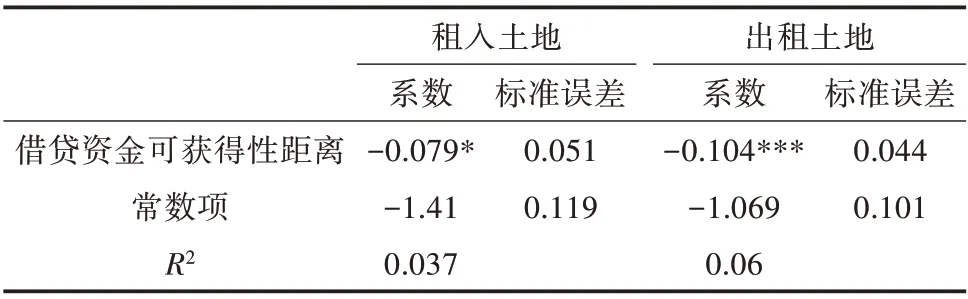

由表7可知,借贷资金可获得性均对农村居民租入土地和出租土地行为分别在10%和1%统计水平上产生显著且负向的作用。这表明,在消除内生性之后,缩短农民对信贷资金的可获得性距离,提高农民的信贷资金可获得性,有助于促进土地流转。

表7 熵平衡结果

3 结论及政策建议

本研究利用中国4省947个农村居民调查样本,采用二元Logit回归模型和熵均衡研究借贷资金可获得性对土地流转的影响,主要得出4个研究结论:①租入土地和出租土地比例较高的居民借贷资金可获得性最近距离是3~5 km;②借贷资金可获得性总体上有助于促进土地流转;③借贷资金可获得性距离为1~3 km比其他最近距离更有助于促进农村居民租入土地,超过3 km则产生阻碍影响;④不同借贷资金可获得性距离均可促进农村居民出租土地,但最近距离为3~5 km发挥的作用更大。结合上述研究结论,为提高借贷资金可获得性,推进农村承包地流转,提出如下政策建议。

1)合理规划,有序推进正规借贷资金机构网点在乡村合理布局。虽然中国出台了小额农贷、支农贷款,但当前农村金融供需匹配错位,调查发现,一方面是不少农民的借贷需求得不到满足,另一方面是正规金融资金在农村供给增大,但门槛高。因此,中国政府应出台政策,以贴息、免息等优惠措施调动中国农业银行、农村信用合作社或农村商业银行、邮政储蓄银行等农村正规借贷资金机构支持农村金融的积极性,在全国各大乡镇合理布局,特别是逐步实现中国西部等偏远地区服务网点全覆盖,并加快完善征信系统,探索灵活有效、低风险,且适合多数农民需求的普惠式生产借贷金融,提高对农村资金市场配置效率。

2)引导非正规借贷资金规范性发展,降低双方借贷风险。非正规借贷资金在农村地区处于主体地位,它能满足农村借贷金融需求,补齐中国正规金融发展供给不充分。由于民间借贷资金,即非正规借贷资金由于没有严格的要求,多为口头协议,除了关系借贷外,多数存在较高的违约风险,一般存在高息与赔偿金高等问题,给农村社会稳定带来隐患。因此,在正规金融逐步实现农村覆盖之前,应允许非正规金融发展,但相关部门应该出台措施,来引导非正规借贷资金方规范化发展,保障双方利益。

3)构建与完善农村土地流转借贷资金平台,合理匹配资金供需。目前,中国在积极推动农村土地流转,出台相应的补贴和规范性政策,仍缺乏专门针对农村土地流转借贷资金的平台。在农村,拥有土地使用权的居民想转让土地,获取相应的租赁收入,但由于缺乏信息,导致土地闲置,同时,想开展农业规模化经营的农户,由于缺乏借贷资金信息,导致无法开展土地流入。所以,有必要整合双方需求,可由乡镇一级引领农村居民反映需求,在土地流转借贷资金平台上进行登记和信息匹配,开展出租土地农民一方的土地“两权”抵押试点,同时提高租入土地农民的借贷资金可获得性。