SWIFT保函报文升级的影响

2022-05-21李伟编辑韩英彤

文/李伟 编辑/韩英彤

环球同业银行金融电讯协会(SWIFT)保函报文已于2021年11月21日在全球同步升级,此次升级使SWIFT保函报文发生了根本性和颠覆性的变化,是一次SWIFT保函报文发展历史上具有里程碑意义的大事件,必将对保函业务产生广泛而深远的影响。

SWIFT保函报文升级要点

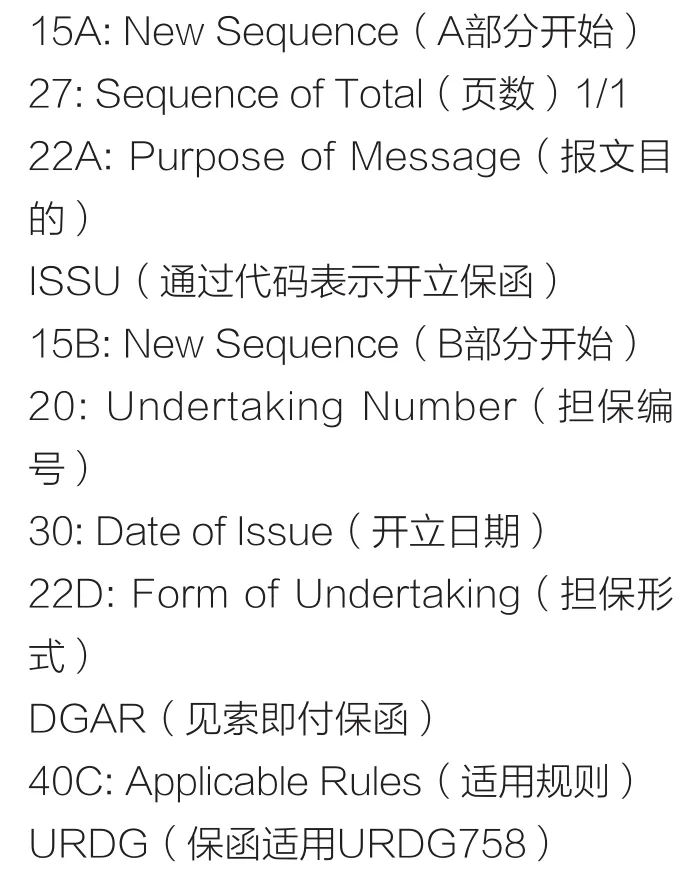

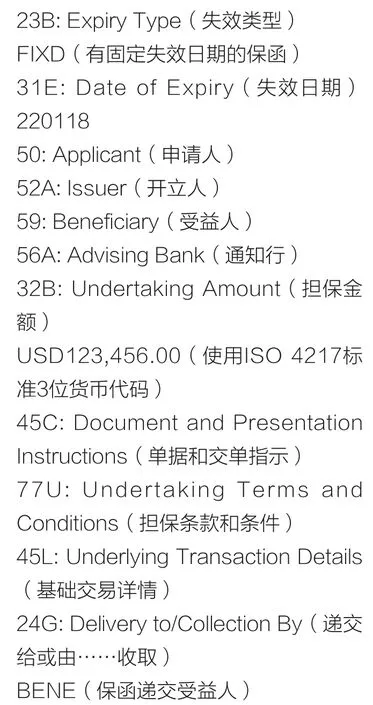

首先,由之前的自由报文格式转变为结构化报文格式,SWIFT保函报文向结构化、标准化和数字化方向发展。以MT760保函开立报文为例,可以填写的栏位场次由7个变为70个,同时引入大量标准化代码来替代以往的文字表述,总体来说是由之前的“作文题”变为了“填空题”。下面以转递保函为例,直观感受一下报文升级后的变化:

其次,报文种类更丰富,用途更明确。升级前,保函业务主要使用MT760用于开立、MT767用于修改、MT799用于其他交涉往来业务。报文的使用也尚未涉及对保函性质的明确区分,即对独立保函和从属保函的区分。升级后,见索即付保函的开立和修改需使用MT760和MT767,从属性保函的开立和修改需使用MT759,索赔需使用MT765,拒付需使用MT786,自动展期不再展期通知需使用MT785,对修改的回复需使用MT787,其他信息的交涉需使用MT759,并选择相应业务代码。

SWIFT保函报文升级影响

SWIFT保函报文升级的上述两个要点给保函业务带来较大的影响,这种影响将渗透到保函业务相关的方方面面。

对保函格式的影响

SWIFT保函报文升级对保函格式的影响是首当其冲的,是最容易被感知到的,也是最受关注的议题。

保函条款承载着相关各方的权利和义务。实务中,保函格式一般由受益人确定。为保护自身利益,受益人通常聘请律师或由法务部门起草保函格式。长久以来,根据受益人所在的不同国家或地区、机构类型以及合同标的等,保函格式具有繁简不同、风格各异、种类多样的特点,其中不乏有些保函格式条款冗长、艰涩繁复,加大了审核处理难度。

升级后的SWIFT报文标准化、结构化的导向,给了保函格式化繁为简的机会。按照SWIFT保函报文升级后的网络监察规则和使用规则,无论受益人是哪个国家的、何种类型的机构,见索即付保函及相关反担保的格式不再是任意书写的段落文章,而是统一在70个可以填写的场次中,通过填写必填场次以及选填场次形成最终的保函开立报文。保函中的要素以及担保条款分列在各自专属的场次里,清晰易读、一目了然。如果按照升级后的逻辑去制作保函格式,文字的使用也会大大减少,标准化的代码和数字将替代这些文字性描述,这是对保函格式的极大革新。

SWIFT保函报文升级不仅会影响电开保函的格式,从长远看也会影响信开保函的格式,一旦人们体验到这种结构化、标准化保函格式的优点后,自然会推广到信开保函的使用中去。

对明确保函性质的影响

SWIFT保函报文升级会对保函的外在表现形式及保函的性质产生一定的影响。当然,这种影响并不改变保函性质本身,而是需要担保银行在开立保函之初就明确保函性质。

保函从性质上分为从属性保函和独立性保函。一般认为,独立性保函是为适应商业交易快速补偿的需要,在从属性保函基础上发展而来的。正是由于二者的关系如此紧密,以及受到各国的法律、传统差异等因素的影响,导致人们对于二者的认识多有混淆。在保函条款中,也总是有意无意地把二者纠缠在一起,从而导致相关各方对保函性质认同不一致,产生不必要的纠纷。

此次升级特别明确了见索即付保函的开立需使用MT760报文,其他性质的保函开立使用MT759报文,即独立保函用MT760,从属保函用MT759。这样的使用规则,要求保函开立人在开立时即明确表明自身对保函性质的态度,而不再是模棱两可。开立人明确了态度,受益人要么接受,要么拒绝,这也一定程度上表明了受益人自身态度。相关各方在保函开立时对保函性质表明态度,在随后的保函执行过程中,会降低因保函性质引起纠纷的可能性,这也是此次升级希望来解决的这个长期以来困扰各方的问题。

对基础交易双方的影响

基础交易双方,一般来说是保函申请人和保函受益人两方。此次升级后,电开保函发生了根本性变化,申请人需要及时与受益人沟通,就适应新报文的保函格式达成一致。申请人亦有机会以此次升级为契机,与受益人就保函格式进行讨论,尽力将保函格式简化、标准化,以降低未来合作中有关保函格式的沟通成本。

此次升级对受益人的影响主要体现在可能收到与原预想格式不同的保函。受益人也需要逐步根据升级后的报文规则,调整保函格式,避免由于保函环节导致整体合同执行滞后,从而影响自身利益。

对银行的影响

SWIFT保函报文升级对银行的影响最大。作为SWIFT报文系统的直接使用方,银行面临着诸多挑战与机遇。

首先,银行面临着操作上的新挑战。MT760报文场次由7个变为70个,场次之间还有各种暗含的逻辑关系,大量标准代码的使用,这都对银行操作提出了更高的技术要求。银行操作人员需要熟知各类报文的用途,各场次的正确用法以及各类代码的含义,这也在一定程度上要求银行需要在培训和规范操作上需要大量投入,尤其是在升级初期银行培训不到位或操作处理不当很容易影响其效率。

其次,SWIFT保函报文升级给银行与代理行之间的交互带来了新问题。由于各银行的培训情况不同,对待升级的态度不同,尤其是跨国间银行的差异更大。由于对新报文认知水平的不同,导致升级初期某些代理行报文类型使用不当,场次、代码填写错误或者系统无法正常运行,这些新情况也对委托行的沟通能力和问题应对能力提出了更高的要求。

最后,此次升级也影响到了银行与申请人之间的权利义务关系。由于报文升级加入了很多新的元素,为了明确银行与申请人双方的权责,避免产生误解,银行需要评估和完善与申请人之间的合同或协议文本,以确保适应新报文标准要求。

除了上述挑战,此次升级也给银行带来很多积极影响。结构化报文格式以及标准代码的使用有利于银行自动化处理报文,提升报文直通率,更为未来的银行智能化发展奠定基础。代码的使用也有利于减少由于各方对语句或用词的不同理解带来的纠纷。同时,升级便于银行实现信息统计的自动化,提升数据的准确性,提高反洗钱筛查的精准度。这些积极的影响不仅有利于银行,有利于保函业务相关各方,从降低社会资源耗损、提高整体效率的角度看,也有利于整个社会。

总体来说,SWIFT保函报文升级为保函业务带来了不少挑战,也带来了更多的可能性,影响将是广泛而深远的。我们应以一种积极的心态去迎接它,推动其向着标准、高效、智能的方向不断前行。