资本市场开放对上市公司代理成本的影响研究

——基于陆港通的经验证据

2022-05-20姜梅雨JIANGMeiyu

姜梅雨 JIANG Mei-yu

(安徽财经大学会计学院,蚌埠 233000)

0 引言

从1978年改革开放国策实行至今,对外开放推进了中国经济和社会现代化进程,在全球化稳步推进、资源配置全面联动的当下,进一步提高我国资本市场的开放质量是当前的关键方向。其中分别于2014年与2016年实施的沪深港通交易机制首次实现了资本市场双向开放,“陆港通”交易机制使得沪港、深港股市互联互通,优化了内地资本市场的市场结构和投资者结构,给上市公司带来了更严格的外部监管,关注“陆港通”给内地资本市场以及微观公司层面带来的影响已成为一个重要且具有前瞻性的话题。

在此背景下,文章以2011-2020年沪深A股上市公司为样本,构建双重差分(DID)的研究模型,检验了资本市场开放对上市公司代理成本的影响。

1 文献综述与研究假设

资本市场开放后,引入的境外投资者往往来自发达资本市场(贾丽桓和肖翔,2021)[1],拥有较多的投资经验和自我保护意识。当境外投资者发现企业的管理层有自利行为损害到自身利益时,更善于采用证券诉讼等方式对上市公司进行监督(Cheng等,2010)[2]。此外,境外投资者多具备较好的信息搜集处理能力,能通过实地调研等提前了解企业经营和管理概况,管理层的机会主义行为更容易被揭发,管理层出于声誉的考虑会更加规范自己的行为。因此,资本市场开放能够抑制管理层的机会主义行为,降低第一类代理成本。

资本市场开放引入的境外投资者以机构投资者为主(贾丽桓和肖翔,2021)[1],能代表少数股东行使监督权力。股价作为股东财富的表现形式,为了实现自身利益最大化,控股股东有较强的动机维护二级市场的股票价格,当境外机构投资者发现公司大股东存在“掏空”行为损害自身利益时,能对大股东非理性决策提出质疑,必要时大量抛售股票导致标的公司股价大幅下跌,大股东为了维护股价平稳及自身利益不得不抑制掏空行为。因此,资本市场开放能够抑制大股东的掏空行为,降低第二类代理成本。综上,本文提出假设H1:

假设H1a:资本市场开放能够降低上市公司第一类代理成本。

假设H1b:资本市场开放能够降低上市公司第二类代理成本。

资本市场开放主要从外部监管和企业自身两个方面提高了上市公司的信息透明度。首先,在公司外部监管层面,境外投资者的加入吸引了更多分析师的关注,他们在处理信息方面具有优势,帮助投资者更加充分解读企业信息。其次,从企业自身出发,境外投资者更偏好长期投资经营较好的公司(贾丽桓和肖翔,2021)[1],根据信号传递理论,上市公司为了吸引境外资本流入,通过提高信息透明度向市场传达有价值的信号,让投资者觉得目标公司具备投资前景和可观的回报率。

根据信息不对称理论,管理层掌握的有用信息大于企业所有者,企业大股东掌握的有用信息也大于外部小股东。上市公司产生两类代理成本的主要原因就是由于委托代理产生的信息不对称和不透明(马宁,2019)[3]。

管理层机会主义行为主要源于上市公司信息透明度较低,信息透明度的提高给股东了解企业真实运营和管理状况提供了机会。由于境外投资者持股比例不断上升,他们可以要求管理层披露更多企业内部有用的信息,有助于缓解股东与管理层的信息不对称程度,进而抑制管理层的私利行为,降低第一类代理成本。

掏空主要源于大股东相对中小股东具有信息优势。提高信息透明度,外部小股东也有机会获取企业内部的有用信息,监督能力增强,和大股东间的信息不对称程度得到降低,大股东想利用信息优势掏空企业的机会减少。资本市场开放提升了市场关注度,改善了控股股东和外部股东间的信息不对称,进而抑制大股东掏空行为,降低第二类代理成本。综上,本文提出假设H2:

假设H2:资本市场开放能提高上市公司信息透明度,进而降低两类代理成本。

2 研究设计

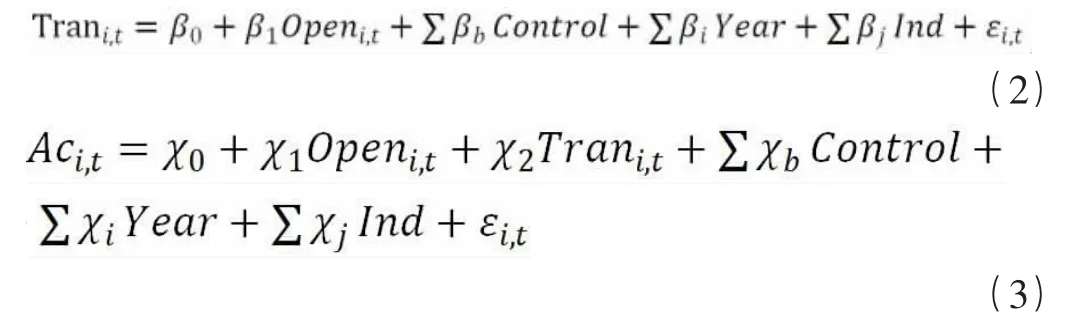

借鉴王秀丽和齐荻(2019)[4]的研究,设计如下双重差分模型:

为了检验假设1,构建模型(1):

为了检验假设2,构建模型(2)和(3):

解释变量是“陆港通”变量(Open)。借鉴连立帅等(2019)[5]研究,采用“陆港通”(Treat*Post)作为资本市场开放的代理变量,其中Treat为“陆港通”标的公司代理变量,若为“陆港通”标的股票公司,则Treat=1,否则为0;Post是年份虚拟变量,政策实施下年及之后的年度取1,当年及之前的年度为0。

被解释变量是代理成本(Ac)。参考叶康涛和刘行(2014)[6]的研究,选取管理费用率(Ac1)衡量第一类代理成本。管理费用率是管理费用与营业收入的比值,值越高,第一类代理成本越严重。参考侯青川等(2017)[7]的做法,选取关联交易除以期初总资产(Ac2)衡量第二类代理成本,值越大,第二类代理成本越严重。

中介变量是信息透明度(Tran)。参照黄宏斌等(2021)[8]的做法,采用分年度分行业修正Jones模型估算的操控性应计利润的绝对值(Tran)来衡量公司信息透明度(见等式(4))。Tran越大,公司信息透明度越低。具体模型如下:

模型(4)中,TA为营业利润与经营活动产生的现金流量净额的差额,ΔREV为营业收人变动值,ΔREC为应收账款变动值,PPE为公司固定资产净额,Ai,t-1为i公司第t-1年的总资产;ε为残差项。

Control为控制变量。借鉴孙泽宇等(2020)[9]等相关研究,控制了公司规模、资产负债率、公司年龄、托宾Q值、成长性、股权制衡度、管理层持股、董事会规模、独董比例、两权分离度、审计质量、所有权性质,并引入行业和年度两个虚拟变量。

3 实证结果分析

3.1 资本市场开放与两类代理成本的回归结果

表1报告了陆港通(Open)与两类代理成本(Aci)的回归结果。第(1)-(2)列为只控制行业和年份,不控制其他变量的情况下,陆港通(Open)与第一类代理成本(Ac1)和第二类代理成本(Ac2)均在1%水平上显著负相关,这说明资本市场开放显著降低了两类代理成本。第(3)-(4)列在考虑其他控制变量情况下,陆港通(Open)与第一类代理成本(Ac1)在1%水平上显著为负,与第二类代理成本(Ac2)在5%水平上显著负相关,说明资本市场开放显著降低了两类代理成本,检验了假设1。

表1 资本市场开放与两类代理成本的回归结果

3.2 资本市场开放、信息透明度与两类代理成本的回归分析

借鉴温忠麟和叶宝娟(2014)[10]的研究,检验信息透明度在资本市场开放和代理成本之间的中介效应。由前文知,模型(1)结果显著,则继续对假设2进行检验。表2第一列是资本市场开放对信息透明度的回归结果,陆港通(Open)与信息透明度(Tran)为5%水平显著的负相关关系,说明资本市场开放提高了信息透明度。第二列到第三列加入了信息透明度(Tran)这一中介变量,陆港通(Open)与第一类代理成本(Ac1)在1%的水平上显著负相关,与第二类代理成本(Ac2)在5%的水平上显著负相关。信息透明度(Tran)与第一类代理成本(Ac1)在10%水平上显著正相关,与第二类代理成本(Ac2)在1%水平上显著正相关,表明信息透明度在资本市场开放抑制上市公司代理成本的过程中呈部分中介效应,即资本市场开放提高了信息透明度,降低了两类代理成本,检验了假设2。

表2 中介效应检验的回归结果

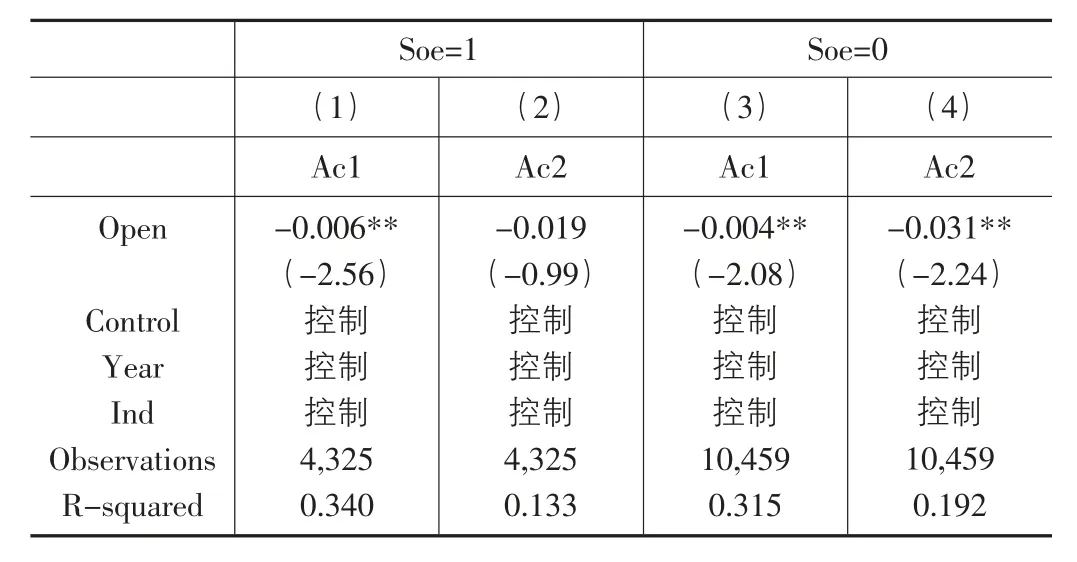

3.3 基于所有权性质的分组检验

借鉴白雅洁和张铁刚(2021)[11]的研究,按企业是否为国有控股将样本分为国有和非国有企业,检验不同所有权性质公司两类代理成本对资本市场开放的反应有何差异。若影响显著,则进一步分析对第几类代理成本的缓解效应更为突出。表3国有组陆港通(Open)与第一类代理成本(Ac1)在5%水平显著负相关,而非国有组的陆港通(Open)与两类代理成本(Ac1和Ac2)的系数均在5%的水平上显著负相关。可以基本得出资本市场开放对国有企业第一类代理成本的缓解效应更为突出,对非国有企业两类代理成本的缓解效应均比较突出。

表3 根据所有权性质分组的回归结果

4 稳健性检验

4.1 替换被解释变量

参考张爱美等(2021)[12],用总资产周转率(Ac3)来替换第一类代理成本。该指标越大,第一类代理成本越低。借鉴罗劲博等(2021)[13]的研究,采用其他应收款/总资产(Ac4)来替代第二类代理成本,其他应收款占比越高,第二类代理成本越高。表4陆港通(Open)与第一类代理成本(Ac3)在1%水平下显著正相关,和第二类代理成本(Ac4)在1%水平下显著负相关,表明资本市场开放降低了两类代理成本,与前文论述的结果基本一致。

表4 改变变量度量方式后的基本假设回归结果

4.2 PSM匹配

由于“陆港通”标的股票是政策选取的,为了控制样本选择偏误,本文采用倾向得分匹配法(PSM)。借鉴孙泽宇等(2020)[9]的研究,选择资产负债率、成长性、股权制衡度、管理层持股、董事会规模作为配对标准,按照1∶1最近邻匹配方法进行匹配,对匹配后的样本检验标的公司和非标的公司两类代理成本的差异,再次检验模型(1)。表5列示了倾向得分匹配后的回归结果。陆港通(Open)与第一类代理成本(Ac1)和第二类代理成本(Ac2)均在1%的水平上显著负相关,说明资本市场开放能够降低两类代理成本,进一步检验了假设1。

表5 倾向得分匹配后的回归结果

5 研究结论及建议

本文以2011-2020年沪深A股上市公司为样本,实证检验了资本市场开放与代理成本之间的关系。研究发现:①资本市场开放能够降低上市公司代理成本。②资本市场开放能提高上市公司信息透明度,进而降低代理成本。③资本市场开放对国有企业第一类代理成本的缓解效应更为突出,对非国有企业两类代理成本的缓解效应均比较突出。基于结论,提出如下建议:从政府角度,要继续加大资本市场开放力度,适度扩大标的公司数量、放宽相关限制,扩大资本市场开放的微观公司治理效应。从上市公司角度,应利用资本市场开放制度,引进境外投资者的投资并向其学习先进的管理理念,改善公司治理机制,提升企业经营和管理效率。