基于作业成本法的建筑施工企业项目成本核算研究

——以Z集团公司DX工程项目为例

2022-05-20袁化一YUANHuayi翟曜ZHAIYao张起超ZHANGQichao

袁化一 YUAN Hua-yi;翟曜 ZHAI Yao;张起超 ZHANG Qi-chao

(内蒙古农业大学,呼和浩特 010018)

0 引言

在铁路工程建设的高速发展之中依旧存在着一些问题,在当前逐渐更为激烈的市场竞争中如何保持利润的持续增长,就需要降低与控制铁路工程建设成本。成本控制一方面与工程质量相关联,另一方面直接关系建设单位获取的项目利润,因此成本的管理与控制在铁路建设企业中势在必行。

作业成本法简称为ABC(Activity-based costing)成本法,起源于美国。余绪缨在20世纪90年代首次将作业成本法引入中国。许萍以市政工程中路桥建设项目为例,进一步拓宽了作业成本法在不同建筑工程中的适用性,同时根据不同类型的建设工程设计了更符合路桥建设项目的实施要点、计算方法、成本核算步骤[2]。李闻一等以桥梁项目为例,认为在采用作业成本法进行成本控制后,桥梁建设项目的成本下降显著[3]。

他狼狈地从空中落下,在节足的支撑下重新稳住身体,只觉脚后跟一阵火辣辣地疼痛。他知道,自己左脚的后跟被削掉了一大块肉,甚至已经伤到了骨头,但他不能去看,因为那会削弱他的意志。

1 作业成本法概念界定及理论依据

1.1 相关概念

成本控制:成本控制的系统管理就是在现有管理模式下,按照公司的目标降低成本,有规划、有侧重地对整个流程实施管理工作,保证实现预算目标生产成本,降低不合理的企业成本费用消耗。

作业成本法:基于作业的成本核算(ABC)的主要原则是作业会消耗一定数量的资源,对于具体的资源,计算并确认其成本动因,该资源对应的相关成本为活动成本,再计算并确认该工序的成本动因。

1.2 理论依据

工程造价管理脱节的现象:项目管理侧重于材料成本和施工成本,而忽略组织成本。

在建筑行业,项目间接费用的比重逐渐上升,分摊的难度也随之增加,同时传统成本法计算成本数据失真,导致决策失误。

成本动因理论:透过合理核算作业成本来追溯新产品的过程与生产成本的积累并追踪费用消耗的源头,从而建立起费用与资源耗费之间的内部相关性。

2 Z集团成本控制现状

Z集团公司现承建大型工程项目顶层设置集团(局)指挥部,下设子公司(处)项目部,再下一层则为作业队。一般情况下采用项目责任承包制,总公司对项目直接负责,承包管理层将项目承包后,项目经理签订承包合同并选取合适的人员组建成立项目部。

图2A和表1示,不同分化程度(Z=2.52,P=0.011)和病理分期(Z=2.19,P=0.028)与CEACAM1表达有关联。不同年龄(Z=1.04,P=0.297)和性别(Z=0.06,P=0.949)与患者CEACAM1表达无关联。CEACAM1表达水平越高,食管腺癌分化程度越差,患者病理分期越晚。以上结果均提示CEACAM1代表了肿瘤的恶性程度,可以帮助临床判断食管癌患者的预后。

3 Z集团成本控制存在的问题及产生的原因

3.1 存在的问题

成本核算不准确;目前Z集团将建设成本分为五类并设置间接费用,发生的措施成本和管理成本计入一般账户。不但没有办法科学地衡量成本,而且没有办法从消耗的角度进行科学的分配。

权责分工不明确;根据项目的运营水平在相关环节没有匹配相应的人员,造成资源浪费、人员执行力不足、成本管理意识不强,管理工作毫无用处。

作业价值链理论:对企业可以提供施工成本价值的材料实行有效性分解以区别于增值作业与非增值作业,确定每一过程环节中所产生的经济价值和费用。

3.2 产生的原因

成本管理的概念僵化;人员降低成本意识淡薄,认为成本管理只是高级管理人员或会计人员的工作,不熟悉成本管理理念,无法掌握相关知识。

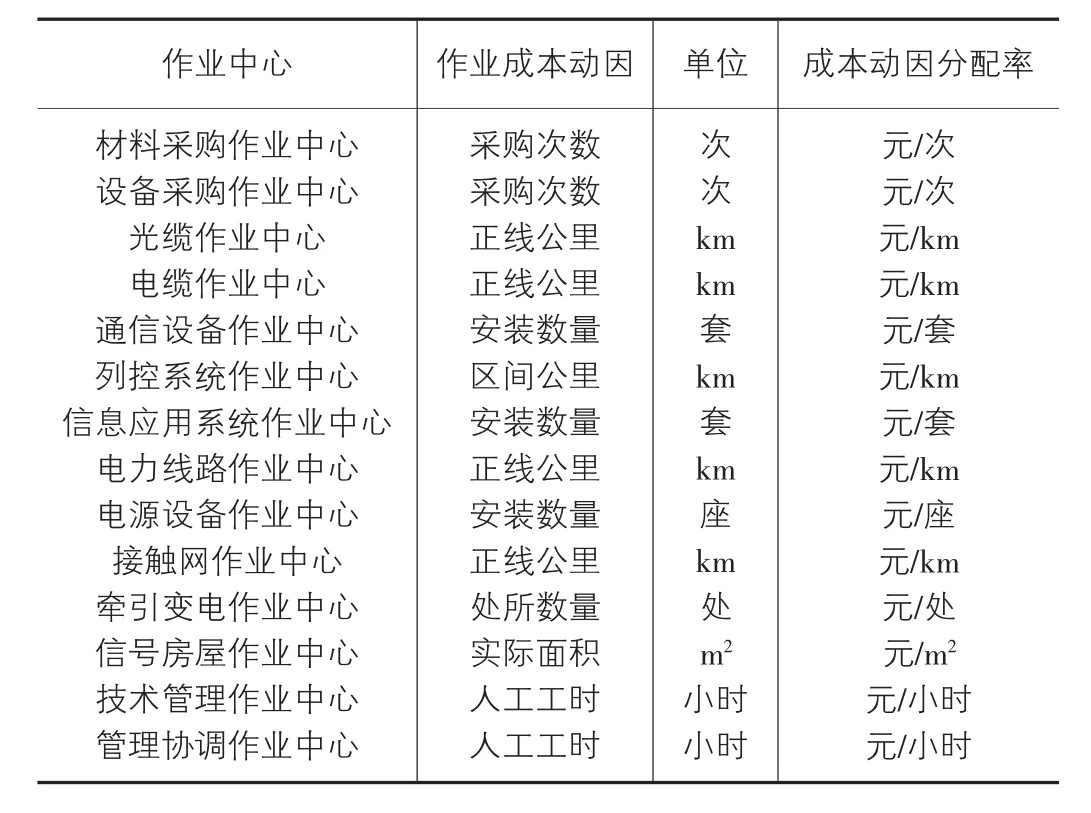

根据以上总结,分别对以下作业中心的成本动因进行了选择和确定如表2所示。

沟通渠道不畅:Z集团公司的沟通渠道太长,因为它的很多项目内部层级多,中间环节多,容易造成信息丢失。

1.基建并账问题。建议主管部门予以高度重视,将此作为专题研究,统一口径,指导和督促高校做好并账业务,以便为编制政府综合财务报告及明年实施《政府会计制度》打下良好的基础。建议有针对性地加强培训,引导和督促会计人员加强制度的学习,尤其是会计改革的新制度学习,使其熟悉和掌握新制度新要求,提高会计人员的专业技能。

图4中第1列为各纳米粒子的扫描电镜图(SEM),图中均为放大5×104倍的以后的纳米粒子图片,第2列为各纳米粒子的透射电镜图(TEM),图中均为单位标尺为50 nm的图片。原料气相纳米二氧化硅的原生粒径为12 nm,但是从图4中可以看出,原料纳米二氧化硅由于团聚导致粒径明显变大,而在经过表面修饰后的纳米颗粒的外观一致,比较均一,相比于原料粒径更小且分散性更好。

信息化水平较低:Z集团公司派出的项目会计师只承担记账的功能,所需资料由施工现场管理人员提供。

4 作业成本法在Z集团成本控制中的必要性与可行性

对数据进行分析时使用SPSS 20.0统计学软件,以[n(%)]表示计数资料,使用 χ2检验,以(±s)表示计量资料,采用t检验,多组间的比较采用F检验,进行Pearson相关分析,P<0.05为差异有统计学意义。

技术层面,Z集团项目部配备了计算机和相应的会计软件,安装工程的操作程序有很强的顺序性。这些是Z集团使用作业成本法的有利条件。

小说家接着说:“你还有一个致命的弱点,你不应该沾染女人。国外的一些大资本家,他们在女人身上用钱都是很吝啬的,这也是他们所以能把事业做得越来越大的一个重要原因。”

5 作业成本法在Z集团DX项目成本核算案例分析

在综合考虑了施工关键节点、工艺流程、重要程度以及金额后,确定15项主要作业,以主要作业为中心,以各个作业的相关程度为合并依据,将施工成产流程前后的相关作业依附于主要作业之上予以合并。

根据的劳务分包协议可以得出Z集团公司DX工程“四电”系统集成建设项目各专业等相关成本明细数据如表1所示。

表1 成本明细数据 单位:万元

Z集团分公司所承接的该分包施工工程,工程建设方为太原铁路局集团有限公司,项目位于太原市。项目包括太原站以南部分通信、信号、信息、电力、供电、牵引变电、房建等工程。

1.2 胰腺癌组织芯片制作 将 FFPE 胰腺癌组织标本常规制成 H-E 切片,再根据 H-E 切片确定具有代表性的肿瘤部位及癌旁组织,应用商品化 Recipient Block 模块(1.5 mm,9×10;Quick-Ray)和手工 Quick Ray 组织芯片制作枪(韩国UINTMA 公司)制备组织芯片。另外制作 20例小样本的胰腺癌组织芯片用于杂交条件优化。

雨水通过图3(a)中“1”所示的缝隙进入“2”所示的夹层;夹层中的螺栓(如图3(b)中“3”所示)和呼吸孔(如图3(b)中“4”所示)未采用防水密封垫,导致水沿着螺栓和呼吸孔进入电流互感器箱体内部,如图3(c)中“5”所示。

管理制度不完善:Z集团服务范围广泛项目遍及国内外,服务环境复杂多样。会出现管理重叠、异地原因导致监管不力、制度不科学、项目职责未梳理清楚。

表2 项目成本动因选择表

光缆作业中心和电缆运营中心均采用同质材料建造,施工过程相似,且流经同一个作业中心,所以使用同一个作业中心进行分摊。下面以这两个作业中心为例,在工程项目中采用作业成本法计算作业成本的实际分布情况。

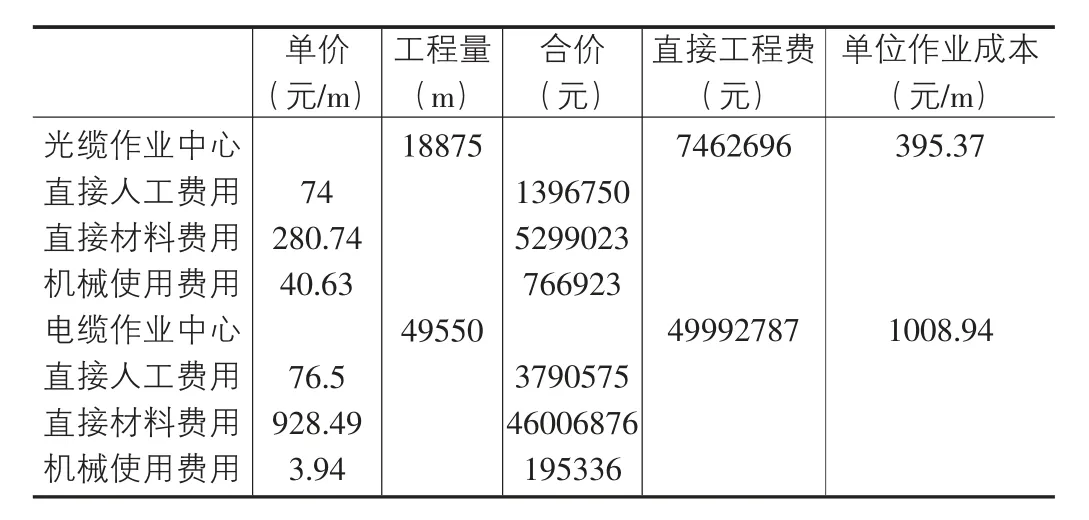

传统成本法下,DX工程项目光缆作业中心和电缆作业中心的直接成本数据如表3所示。

表3 直接费用计算表

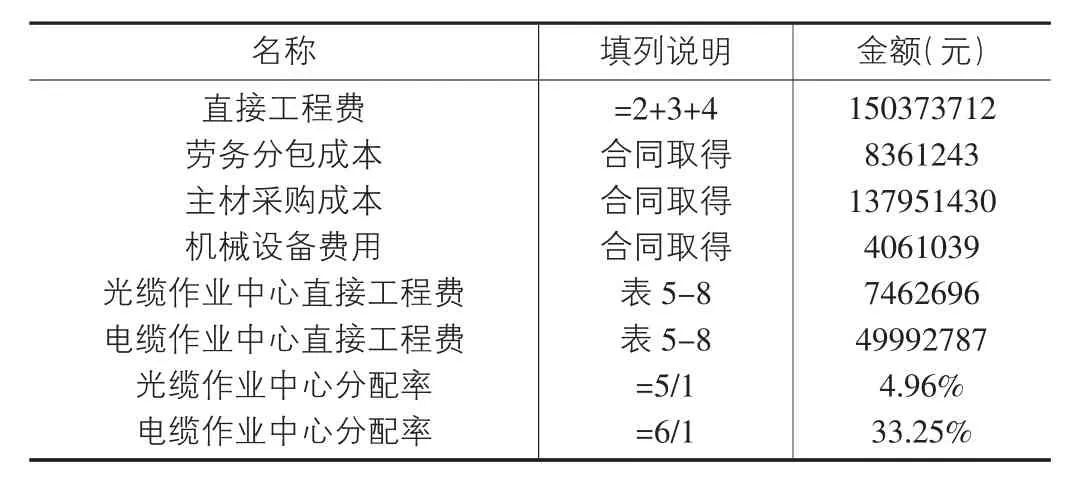

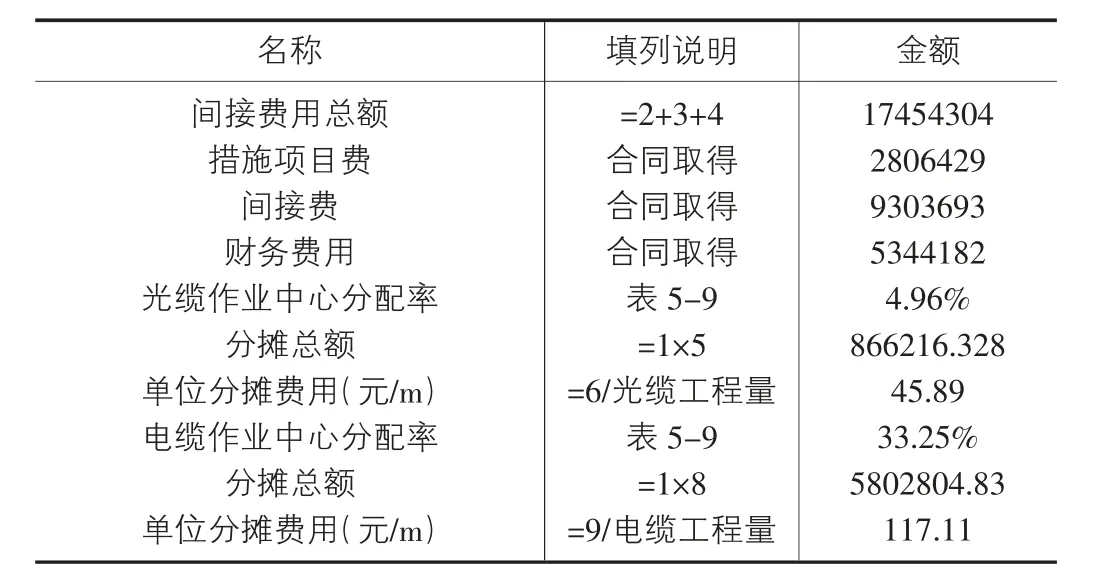

传统成本法下光缆作业中心、电缆作业中心间接费用分配率计算如表4所示,分摊费用计算如表5所示。

表4 间接费用分配率计算表

表5 间接费用分摊表

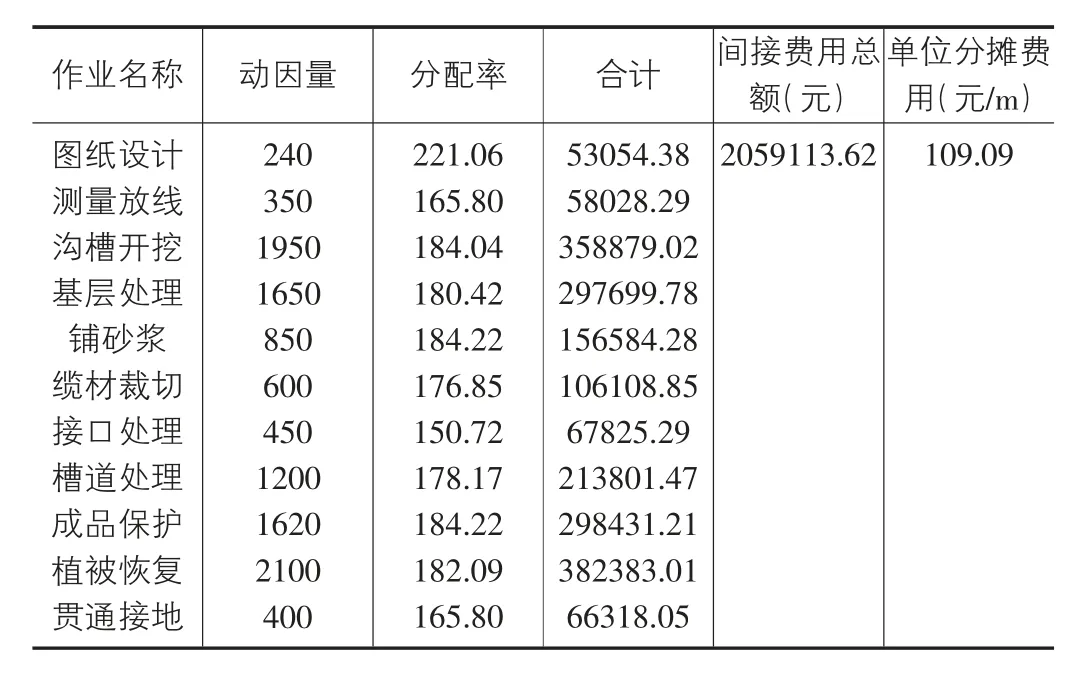

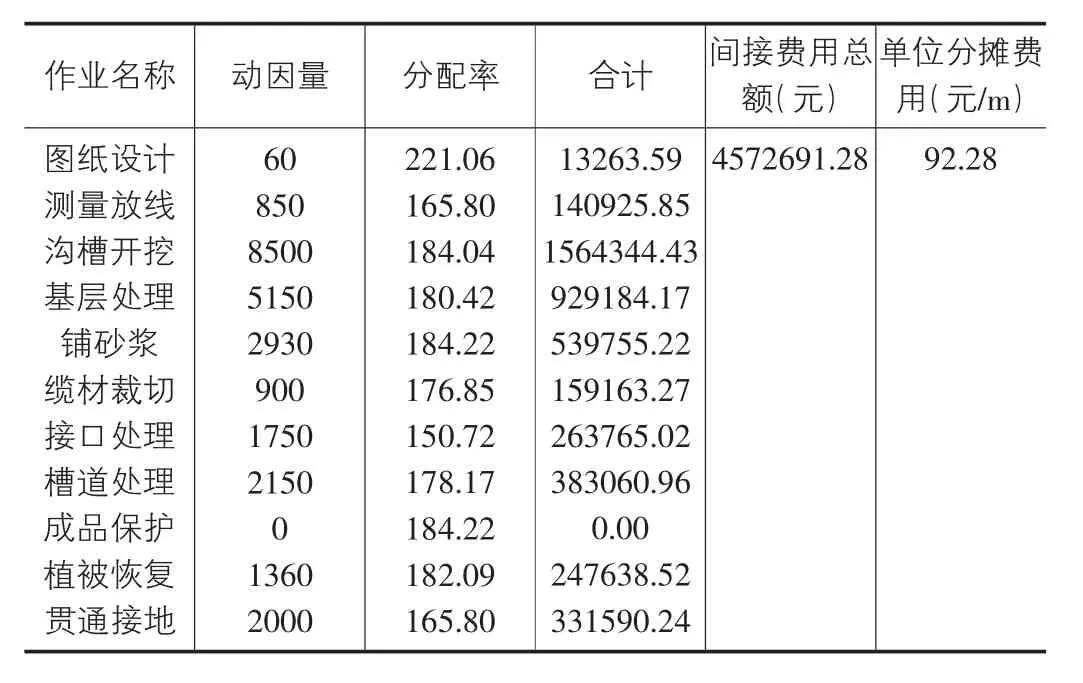

作业成本法下由于每个作业中心在施工过程中的复杂程度不同,作业量的消耗也就不同。DX工程光缆作业中心与电缆作业中心的工艺流程类似,设置主要成本动因11个,按照作业成本法其成本动因选择及分配率,光缆及电缆作业中心分摊的间接费用、财务费用及措施费用的结果如表6表7所示。

表6 光缆作业中心间接费用

表7 电缆作业中心间接费用

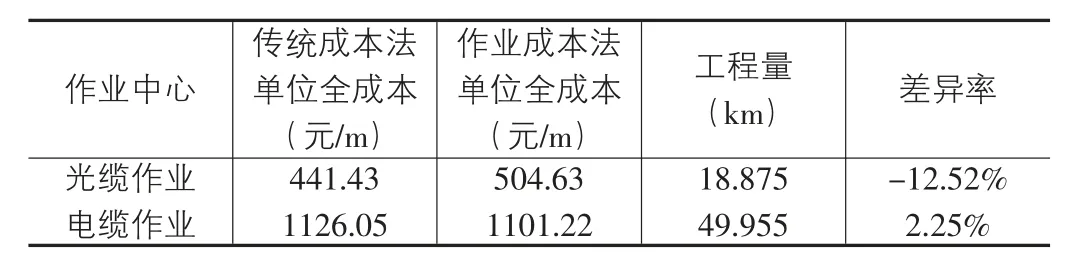

传统成本法与作业成本法结果差异分析如表8表9所示。

表8 成本差异分析表(一)

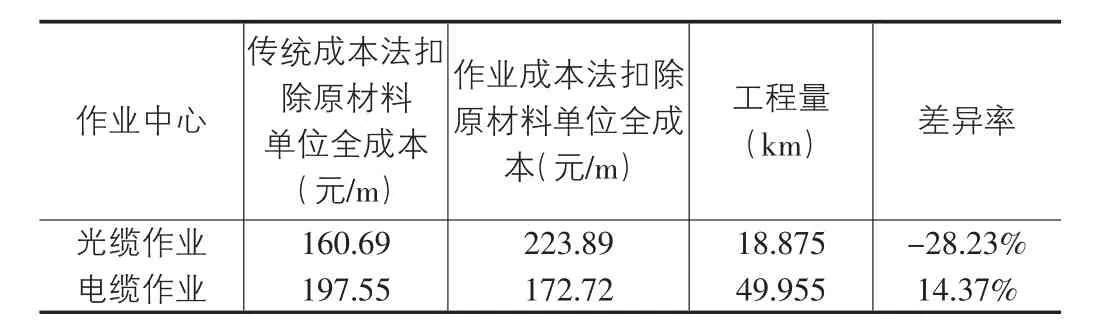

表9 成本差异分析表(二)

从图表中数据可以看出,传统成本法高估了电缆作业的施工成本,低估了光缆作业的施工成本。在传统成本法下,光缆作业施工成本被少计了12.52%,电缆作业施工成本被多计了2.25%。两种成本核算方法同时扣除相同的主要材料,成本差异率则更为显著:电缆作业的施工成本被低估了28.23%,而电缆作业的施工成本被高估14.37%。

光缆作业与电缆作业同属敷设作业,施工工艺与流程高度类似,但是两种作业成本在传统法下光缆作业被低估,电缆作业成本被高估而且产生的差异额较大原因有以下几点:①两者的施工量差较大,电缆敷设的敷设里程是光缆敷设的2.6倍。光缆敷设由于涉及两个车站的改造与11项通信设备的连接,工序复杂的同时施工量小,既有的线路与建筑物等导致大型机械设备无法入场,所用的施工机具相较电缆敷设就更多,相应的间接费用也更多。这些差异在传统成本法下难以反映,而作业成本法则反映了成本的真实消耗,因此光缆敷设成本在传统成本法下较低。②电缆敷设的施工工艺相对简单,工程量中只有5.25%集中在太原南站,其余部分基本上为自动闭塞区间与区间列车运行控制系统的电缆敷设作业,从而实际上比光缆敷设的效率高,费用低。③光缆敷设中接口处理、光缆防护与防止雷击的贯通地线作业相对复杂,如果操作不当,在后续施工阶段性验收当中容易出现返工的现象,更换修理也在无形之中增加了间接成本。

6 作业成本法在Z集团成本控制的具体实施及建议

6.1 作业成本法在Z集团的具体实施

建立科学的成本观念:在全公司推行作业成本法,需要树立全局观念,对建设项目进行统筹管理,一一分析建设项目的各项作业活动的成本,以便发现并解决问题。

动物模型建立 采用40%四氯化碳溶液腹腔注射法构建大鼠病毒性肝纤维化模型,剂量为3 μl/g体重,每周2次,分别注射4周(实验组1)、8周(实验组2)、12周(实验组3),以制备不同程度的肝纤维化模型。对照组腹腔注射等量的生理盐水。

结合传统的成本管理方法:建筑业不仅有以企业会计准则为基础的会计核算体系,还有以工程量清单为基础的工程造价核算体系。实施作业成本法并不是完全摒弃传统的成本管理方式,而是提供了一种新的方法与对策,将二者结合起来,可以使企业的成本会计制度更加完善和科学。建立流程化的作业成本信息系统和内部大数据云端:通过这些方法的积累,企业就可以建立符合自己建设项目的成本数据库,对每一个新项目进行准确的定价。可以检查建设项目的投标报价、建设工程预算和工程结算的合理性,也可以为未来项目的施工组织设计与投标报价提供依据,帮助企业管理层制定更准确更高效的决策。

6.2 作业成本法在Z集团实施时应注意的问题

成本动因的选择:成本动因的选择很大程度上反映了会计准确性和实施成本之间的权衡。除考虑成本目标的要求外,还应结合项目活动成本库和运营中心的分析进行。

收集有效的信息数据:在施工企业的现状下,可以通过计算机信息采集、人工上报和加强企业管理等措施来降低实施成本、同时减少成本动因信息量的采集,进行适当的成本动因整合来解决这一问题。

部门之间的协作配合:从项目实施过程可以清楚地看出,要全面推进Z集团公司作业成本核算的实施,不仅需要Z集团公司高层领导的大力支持,还需要基层员工和各级项目经理的积极配合参与。

7 结语

实施作业成本法的目的不完全是为了在短期内降低企业成本,而是关注于长期目标,建立新的成本核算体系,进而降低项目作业成本。作业成本法基础之上构建的企业项目可以通过准确的数据将作业管理体系、作业预算体系、成本核算体系将与企业目标管理体系有机的结合建立起来。从基于作业的成本核算中获得公司自己的标准成本定价体系,那么才会真正凸显作业成本法持续降低成本的真正价值。