城镇职工养老保险基金收支不平衡的现状及优化方案分析

2022-05-20徐雷XULei黎丹LIDan

徐雷 XU Lei;黎丹 LI Dan

(湖南工商大学经济与贸易学院,长沙 410205)

0 引言

第七次人口普查数据显示,全国60岁及以上老年人口数量为2.64亿,约占全国人口总数的18.7%,庞大的老年人口数量使得中国面临着日益明显的养老保险基金收支压力。近些年来,中国城镇职工基本养老保险基金的支出增长速度明显超过了基金收入的增长速度。从全国整体来看,截至2020年年底,城镇职工基本养老保险基金累计结余达到4.832万亿元,而在2019年这一数值为5.462万亿元,城镇职工基本养老保险基金在2020年也首次出现了当期的收支缺口。近些年来,部分省份陆续出现了职工养老保险基金当期收不抵支现象。中国未来城镇职工基本养老保险基金收支会有怎样的演变态势,这是进一步深入了解并亟需加以解决的一个重要难题。本文基于基金收支平衡精算模型,对2021-2035年城镇职工基本养老保险基金运行进行仿真测算,以期为养老保险制度的优化和改革提供一定的参考。

1 城镇职工基本养老保险基金收支现状分析

基于《中国统计年鉴》的相应指标和统计数据,表1展示了2001-2020年城镇职工养老保险基金的收支数额。从数值比较来看,在过去20年的时间里,城镇职工基本养老保险基金具有比较强的稳定性,基金收入和支出均呈逐年增加的趋势。但在2020年养老保险基金当年呈现出了收不抵支的现象,城镇职工基本养老保险基金出现了年度支付缺口。由于中国地区间的经济发展水平差异较大,不同地区的城镇职工养老保险基金收支情况也差异较大,东南沿海一直存在比较可观的基金收支结余,而东北地区以及内陆部分省份也更早出现了基金收支缺口,省份之间养老保险基金收支特征差异也十分明显。较低的养老保险统筹层次,也难以实现各地区的养老保险基金完全自我平衡。

表1 2001-2020年城镇职工养老保险基金收支比较分析 单位:万亿元

2 城镇职工基本养老保险基金收支的文献述评与参数设定

2.1 文献述评

从养老金角度来研究,利用延迟退休年龄、扩大养老保险基本覆盖面、提高养老保险基金投资收益,都在一定程度上可以减少养老金压力。就退休时间而言,如果定得太低或者提前退休等行为可能会导致养老金支付困难,因此应根据人均寿命的改变对退休年龄做出合适的改变。刘学良(2014)分析了基金收支等多种影响因素,构建了养老金的收支模型,基于对相关参数的研究,通过计算我国养老金的收入支出状况,指出我国养老金收支不平衡的重要原因是退休年龄太小,人均寿命的持续增加,社会抚养比也将不断上升,会造成养老金的支出水平提高。刘万(2020)通过建立养老保险精算评估模型,估计了养老保险收入和支出的差距和政府隐性债务,结果表明,延迟退休和领取养老金期限、减少养老保险替代率能起到显著弥补养老金缺口的作用,而提高养老保险投资收益率、提高生育率等措施作用有限。董克用等人(2020)指出中国当前的退休年龄和养老金制度不能让长期的养老金财务达到平衡,根据退休年龄的设置,认为养老金盈余基金在恰当的退休年龄上用于投资,能增加中国养老保险基金长期的偿付能力。朱青、刘洋(2019)对城镇员工的年龄估计研究,研究发现,处理当前财政压力问题,就是恰当的降低养老金替代率和逐步延迟退休。杨一帆、周伟岷(2018)的观点是推迟退休可以增加覆盖率和缴费率、减少替代率以及调整养老金个人账户的给付系数,从而能缓解养老金缺口问题。林宝(2016)对中国养老保险基金研究,结果为法定退休年龄与基金缺口呈现负关系。在人口老龄化的境况下,如果维持现有的替代率,企业和职工的交费率将增加,社会的压力将增大,此外政府公共财政的负担也会加重。

2.2 参数设定

现实经济对城镇职工养老保险基金收支的影响远比精算模型复杂的多,城镇职工养老保险基金受政策、人口和经济等多重因素的影响。接下来运用世界银行养老精算软件考察城镇职工养老保险基金的收支状况,所测算的时间段为2021-2035年。就社会平均工资指标而言,鉴于经济增速放缓的趋势,假定社会工资水平在2021-2025年的平均增长率为6%,2026-2030年为5%,2031-2035年为4%。就养老金缴费率指标而言,假定2021-2035的养老金平均缴费率为28%。就养老金投资收益率指标而言,假定年均收益率与年工资水平增长率一致。在2021-2025年为6%,2026-2030年为5%,2031-2035年为4%。就养老金覆盖率指标而言,尽管养老保险覆盖率逐年提升,但扩大覆盖率的难度也是逐渐加大,假定养老保险覆盖率每年以1%的速度增长,在2035年将达到70%的水平。就养老金替代率指标而言,当下养老金实际替代率围绕在50%的水平。在此假定2021-2035年的养老金平均替代率依旧为50%。就养老金缴费人数和领取人数而言,运用世界银行养老精算软件对中国2021-2035年的养老保险覆盖率和养老金的缴费人数进行测算。

3 城镇职工基本养老保险基金收支的多情境模拟

3.1 基准假定

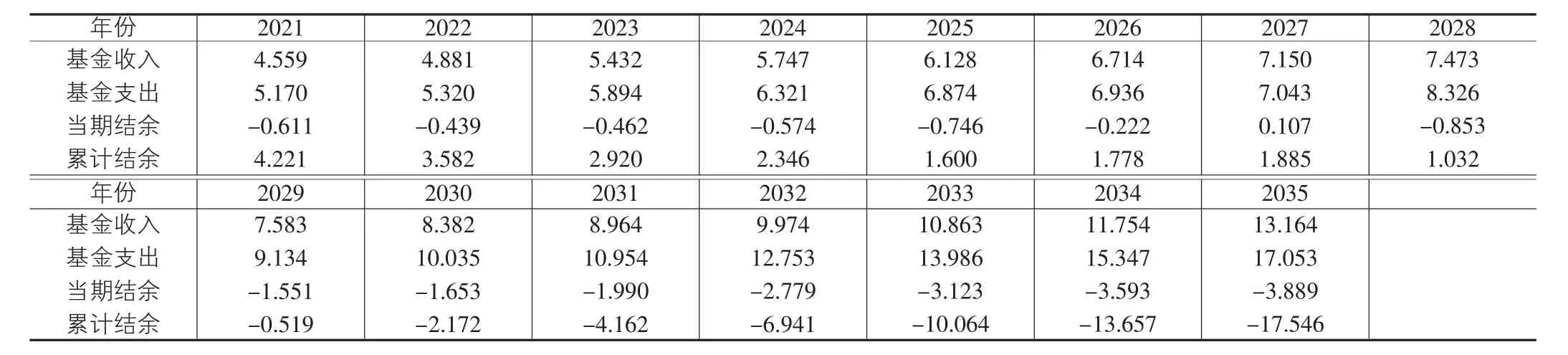

在上述基准情形的假定下,城镇职工养老保险基金收支变化较为平稳,但是从数值变化来看,从2021年开始,当期结余均为负值,并且从2027年开始,累计结余也出现了负值,并且负值的变化态势十分明显,预计从2027年的-1.15万亿元下降至2035年的-40.81万亿元。可见,在不久的将来,中国城镇职工基本养老保险基金面临着较大的收支压力。(表2)

表2 基准假定下的城镇职工养老保险基金变化趋势 单位:万亿元

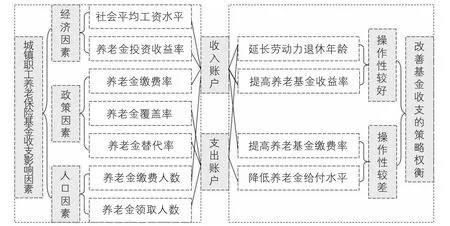

图1 影响城镇职工养老保险基金收支的因素分解与比较

3.2 退休年龄(单一因素)调整

在上述基准情形的假定下,假定其他因素保持不变,仅仅考虑改变城镇职工的退休年龄,在此假定从2026年开始,逐步采取弹性退休制度,普通男性职工每两年延迟退休年龄一岁,即到2035年实现65岁退休,普通女性职工每两年延迟退休年龄一岁,即到2035年实现60岁退休。从城镇职工养老保险基金的变化趋势来看,延迟退休年龄确实有助于改善城镇职工养老保险基金收支的数值,但是不能从根本上改变城镇职工养老保险基金的变化趋势,长期来看,即使采取了延迟退休年龄的政策,从2029年开始,城镇职工养老保险基金的累计结余依旧会出现负值,并且收支缺口也会逐渐扩大。(表3)

表3 退休年龄调整假定下的城镇职工养老保险基金变化趋势 单位:万亿元

3.3 退休年龄与养老金投资收益率(双重因素)同时调整

在上述基准情形的假定下,假定其他因素保持不变,仅仅考虑改变城镇职工的退休年龄以及养老金的投资收益率。就退休年龄而言,在此假定从2026年开始,逐步采取弹性退休制度,普通男性职工每两年延迟退休年龄一岁,到2035年实现65岁退休,普通女性职工每两年延迟退休年龄一岁,到2035年实现60岁退休。就养老金的投资收益率而言,假定养老金投资收益率在2021-2035年的年均投资收益率为7%,较之前假定的养老金投资收益率、6%、5%和4%得到了明显的提升。从城镇职工养老保险基金的变化趋势来看,退休年龄与养老金投资收益率同时调整确实有助于改善城镇职工养老保险基金收支的数值,也较为明显的改变了城镇职工养老保险基金的变化趋势,当然从长期来看,即使采取双重因素同时调整的政策,城镇职工养老保险基金的累计结余依旧会出现负值,但是缺口明显较小一些。(表4)

表4 双重因素同时调整假定下的城镇职工养老保险基金变化趋势 单位:万亿元

3.4 退休年龄、养老金投资收益率与养老保险缴费率(三重因素)同时调整

在上述基准情形的假定下,假定其他因素保持不变,考虑改变城镇职工的退休年龄、提高养老金的投资收益率以及提高养老保险缴费率。就退休年龄而言,在此依旧假定从2026年开始,普通男性职工每两年延迟退休年龄一岁,到2035年实现65岁退休,普通女性职工每两年延迟退休年龄一岁,到2035年实现60岁退休。就养老金的投资收益率而言,假定养老金投资收益率在2021-2035年的年均投资收益率为7%。就养老保险缴费率而言,假定养老金缴费率在2021-2025的养老金平均缴费率依旧为28%,在2026-2035年的平均缴费率为30%。从城镇职工养老保险基金的变化趋势来看,三重因素同时调整确实有助于改善城镇职工养老保险基金收支的数值,也较为明显的改变了城镇职工养老保险基金的变化趋势,从长期来看,即使采取三重因素同时调整的政策,城镇职工养老保险基金的累计结余依旧会出现负值,但是缺口明显变的更小一些。(表5)

表5 三重因素同时调整假定下的城镇职工养老保险基金变化趋势 单位:万亿元

4 结论与对策建议

在对城镇职工养老保险收支不平衡现状及其影响因素进行分析的基础上,借鉴基金收支平衡精算模型,重点考察退休年龄、养老金投资收益率与养老保险缴费率变动情形下的养老保险基金收支的变化。通过对2021-2035年基本养老保险当期基金收支和基金累计值进行多情形的数值模拟,结果显示,若维持现的制度参数不变,2021-2035年各年城镇职工基本养老保险基金均存在当期收支缺口,且当期基金收支缺口会呈现逐年上升,基金累计结余耗尽的年份大约为2027年。建议进一步提高基金投资收益率、同时加大中央以及地方的财政补贴力度、合理调整退休年龄,围绕着改革养老金计发办法和拓宽养老保险基金投资渠道等方式,不断提升城镇职工基本养老保险制度的可持续性。