基于责任分摊的PPP项目提前终止补偿计算

2022-05-17张彦春罗吴赞黎良雪

张彦春,罗吴赞,黎良雪

(1.中南大学 土木工程学院,湖南 长沙 410075;2.湖南人和人律师事务所,湖南 长沙 410007)

自PPP(Public-Private-Partnership)模式推广以来,市场容量不断扩大,但也出现了大量PPP项目提前终止情况。提前终止发生后,政府方和项目公司需处理提前终止补偿和项目剩余资产转让等相关事宜,如何进行补偿计算成为提前终止PPP项目的核心议题[1-2]。《PPP项目合同指南(试行)》[财金〔2014〕156号]对提前终止事由及终止后处理机制给出了指导性意见,但关于如何计算政府方需补偿的数额无具体规定。补偿不足,有损项目公司合法权益,打击社会资本方积极性;补偿过度,则增加地方政府财政压力,损害公众利益。而通过谈判确定责任分摊和补偿数额往往难以达成一致,谈判周期冗长与无效成本增加问题严重[3]。因此,有必要对PPP项目提前终止责任分摊和补偿计算进行研究。国内外学者对PPP项目提前终止责任分摊和补偿计算方法进行了探索。提前终止责任分摊是指通过全面分析政府方和项目公司在项目运作过程中,特别是项目提前终止过程中的行为,确定双方对项目提前终止应承担的责任。在英国,大部分提前终止责任由项目公司承担,不可抗力则由双方共担[4]。当项目公司获得过高利润损害了公共利益,政府可终止项目而无需承担责任[5]。也有少部分学者对责任分摊进行定量研究,常静[6]从影响因素控制和损失承担2个维度建立了责任分摊评价指标体系,计算政府和项目公司责任分摊比例。目前,关于提前终止补偿计算方法的研究成果主要分为3类:一是基于成本法补偿,以重置成本扣除建筑物折旧额所得的余值估算项目价值,作为补偿金额,如ZHANG等[7]提出根据未补偿的投资部分和违约责任估算项目资产账面价值,计算补偿。二是基于净现值法补偿,通过测算PPP项目在剩余经营年限内的净现金流量现值估算补偿额,有学者将净现值法与蒙特卡罗模拟、回归分析等方法结合建立补偿模型[8]。三是基于博弈论法补偿,通过对政府方和项目公司补偿谈判过程中报价策略分析,构建博弈模型,得出不同情况下的补偿策略,为补偿金额确定提供依据[9-12]。综上,学者对PPP项目提前终止补偿计算做了大量研究,但鲜有将提前终止量化责任分摊结果应用于补偿计算。鉴于此,本文研究构建PPP项目提前终止责任分摊模型,计算责任分摊比例,提出提前终止于不同情形下的补偿计算方式,为PPP项目提前终止补偿实践提供科学依据。

1 PPP项目提前终止责任分摊模型

1.1 提前终止责任分摊影响因素确定

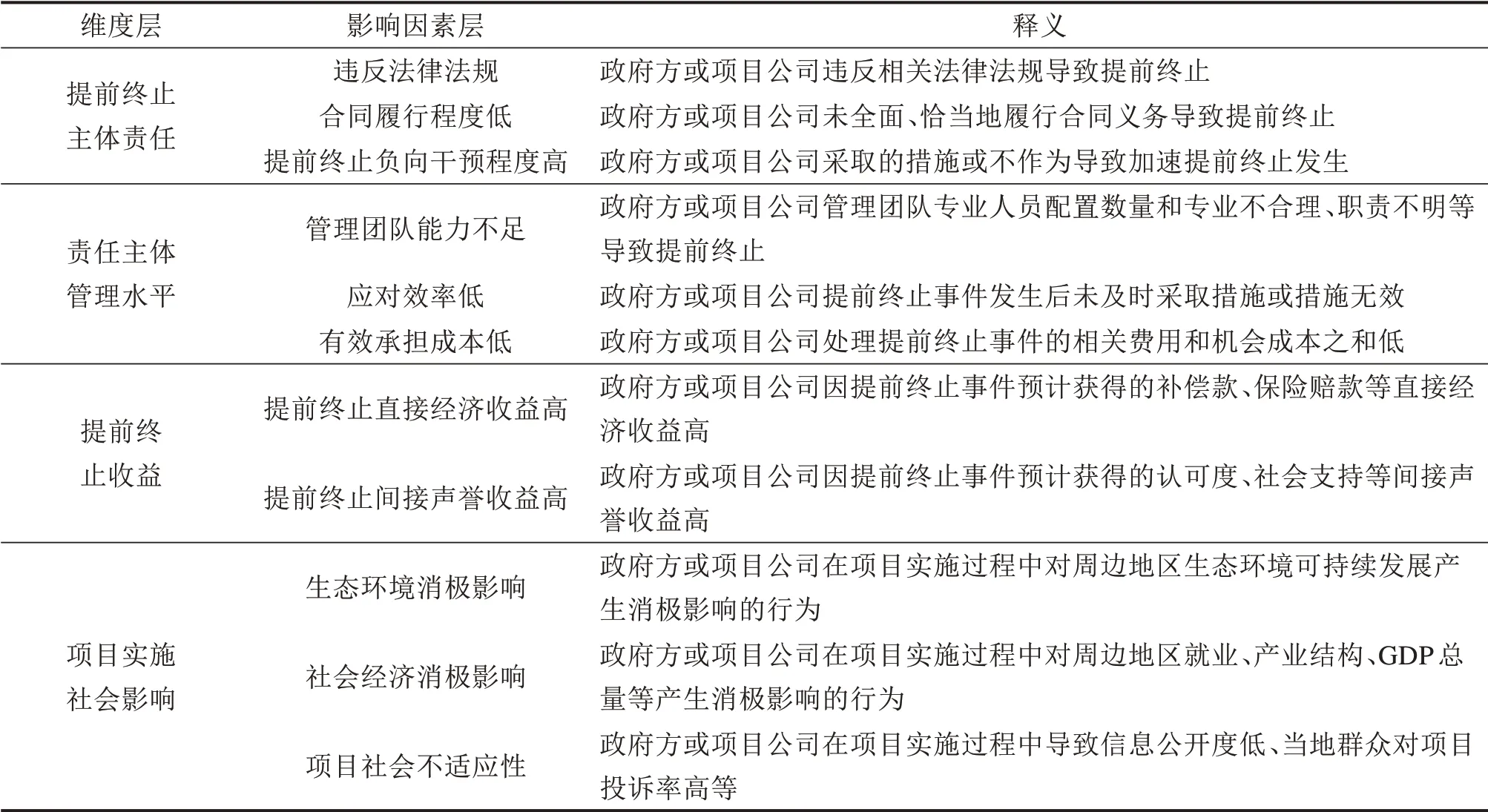

通过研读、整理与PPP项目提前终止、责任分摊和风险分配等相关的文献,并分析杭州湾跨海大桥、南京应天大街长江隧道等5个提前终止PPP项目典型案例的提前终止原因和责任分摊,从提前终止主体责任、责任主体管理水平、提前终止收益、项目实施社会影响4个维度初步识别出12个提前终止责任分摊影响因素,分别为:违反法律法规、合同履行程度低、提前终止负向干预程度高、提前终止损失评估能力不足、管理经验不足、应对效率低、有效承担成本低、提前终止直接经济收益高、提前终止间接声誉收益高、生态环境消极影响、社会经济消极影响、项目社会不适应性。邀请来自政府方、社会资本方、高校及科研机构和第三方咨询机构的30名专家进行问卷调查,影响因素“提前终止损失评估能力不足”重要性程度低,变异系数较高,予以删除;影响因素“管理经验不足”未体现管理团队的结构是否合理和权责是否明晰,因此调整为“管理团队能力不足”,最终确定了11个提前终止责任分摊影响因素,见表1。

表1 提前终止责任分摊影响因素及释义Table 1 Influencing factorsand interpretation of early termination responsibility allocation

1.2 提前终止责任分摊影响因素权重确定

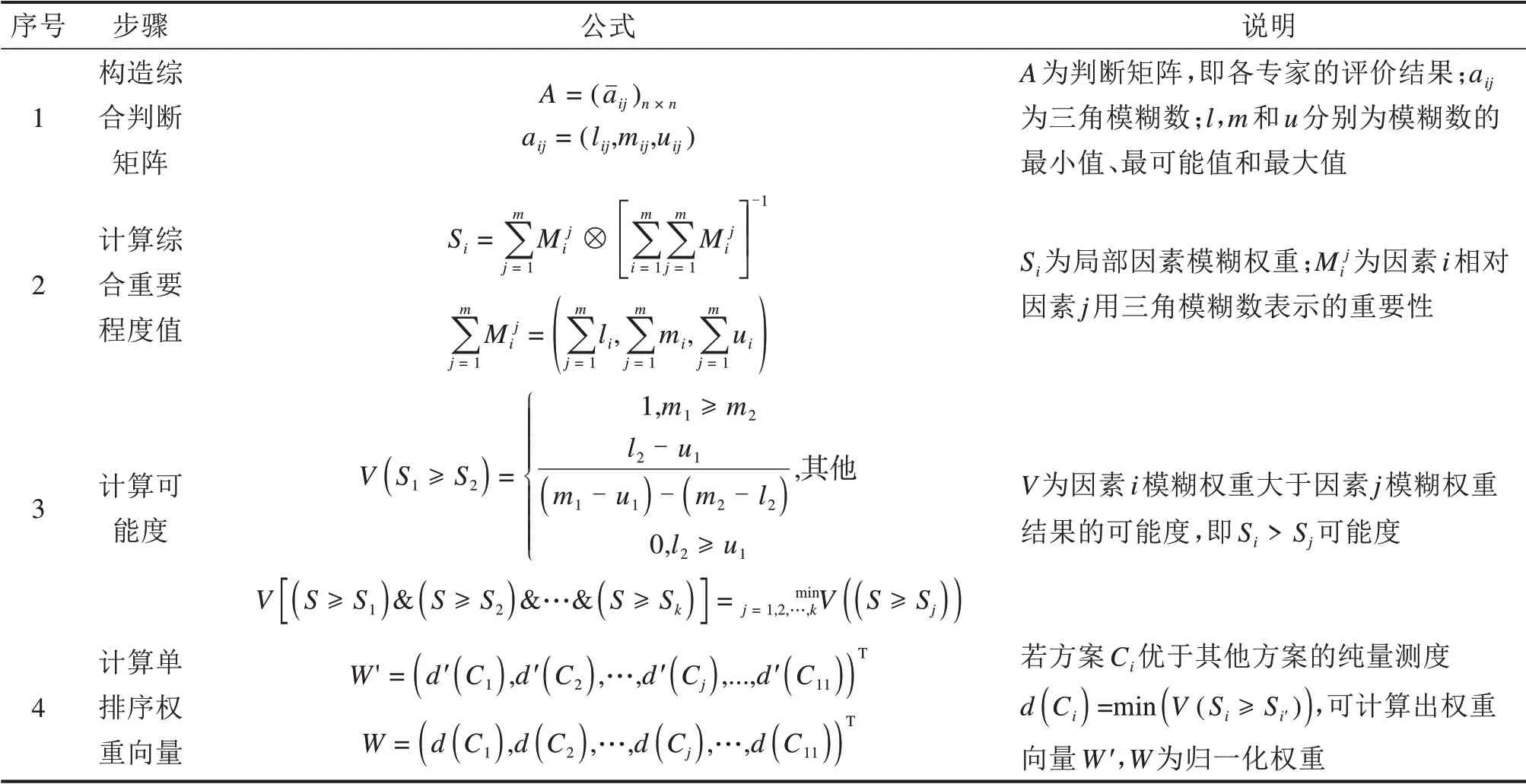

由于提前终止责任分摊影响因素权重确定具有一定模糊性,需结合专家知识和经验,适合釆用专家打分法,运用三角模糊层次分析法确定权重,可提高评价区间弹性和降低专家个人偏好影响,其中,2因素间相对重要程度可由5个等级语言变量反映,分别为同等重要(TD)、稍微重要(SW)、明显重要(MX)、强烈重要(QL)、极端重要(JD),权重计算过程见表2。

根据对30名专家的调查结果,经计算,11个提前终止责任分摊影响因素相对权重d(Cj)分别为:0.47,0.28,0.25,0.36,0.41,0.23,0.65,0.35,0.24,0.42,0.34;绝对权重wi分别为:0.20,0.12,0.10,0.06,0.07,0.04,0.12,0.06,0.05,0.10,0.08。

1.3 提前终止责任分摊比例确定

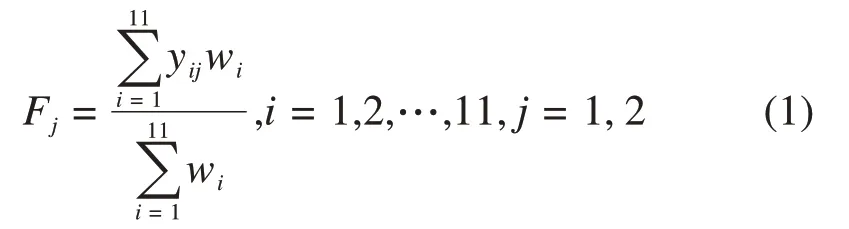

PPP项目提前终止发生后,组建独立于政府方和项目公司的专家团队,专家在充分了解双方提前终止主体责任、责任主体管理水平、提前终止收益及项目实施社会影响的基础上,就双方在各提前终止责任分摊影响因素的重要程度进行对比评价,结合影响因素权重计算政府方和项目公司责任分摊比例F1和F2,公式如下:

其中,yij为第j个责任分摊主体在第i个影响因素上的责任分摊比例,结合专家评价结果,利用三角模糊层次分析法求解,具体参照表2计算;wi为第i个影响因素绝对权重。

表2 权重计算过程Table 2 Weight calculation process

2 PPP项目提前终止补偿计算

2.1 实践中的补偿计算方式

通过收集并研究多个PPP项目合同约定的提前终止补偿计算方法,发现实践中PPP项目提前终止补偿金主要包括项目价值和赔偿金,项目价值由账面净值、账面价值或项目公司已投入的资本金和贷款体现,赔偿金可由事前合同约定的固定数额或事后谈判确定。当存在保险赔款时,需扣除该部分。根据项目价值与赔偿金确定方式不同,可将实践中补偿计算方式分为2类,见表3。

表3 实践中补偿计算方式Table 3 Practical calculation methods

其中,I为账面价值;I1为账面净值;I2为项目公司已投入的资本金和贷款;S1为合同中约定的赔偿金额,取min{3 a,特许期的剩余期}期间内净利润;S2为通过合同谈判确定的赔偿金额;E为项目公司应向政府方移交运营维护所需的零部件和备品备件合理评估值(如有);B为保险赔款。

实践中补偿方式综合运用了成本法、净现值法和博弈论法的原理,但存在以下不足。

1)项目价值计算不统一。方式1中以账面净值反映项目价值,未能体现项目的实际价值;方式2中以投入的资本金和贷款反映项目价值(提前终止于建设期),但如果项目公司以项目名义贷款而该款项却未投入项目建设中,则会导致项目价值计算不准确。

2)赔偿金未考虑责任分摊。方式1中赔偿金S1为合同中事先约定的赔偿金,未考虑双方提前终止责任分摊;方式2中赔偿金S2由多轮谈判确定,在一定程度上体现了双方责任分摊情况,但缺乏量化依据。

3)未考虑资金时间价值。2种补偿计算方式均未考虑资本金和贷款在开始投入时刻至提前终止时刻的资金时间价值,与项目实际价值存在误差。

2.2 基于责任分摊比例的补偿计算方式

PPP项目提前终止原因常常是十分复杂的[13-14],往往不是某一主体的绝对责任,按照主要责任方分为政府方主要过失、因公便利、项目公司主要过失和不可抗力或情势变更4种情形。针对实践中补偿计算方式的不足,引入提前终止责任分摊比例,利用账面价值表示项目价值,并考虑资金时间价值,提出4种情形下的补偿计算方式。

1)政府方主要过失下补偿计算

此情形下,政府方需支付的补偿金额包括项目价值和赔偿金额。提前终止于建设期时,项目价值以账面价值为基数,并考虑资金时间价值,赔偿金为政府方责任分摊比例乘以项目价值;提前终止于运营期时,项目价值为账面价值和项目公司应向政府方移交运营维护所需的零部件和备品备件合理评估值,赔偿金为政府方责任分摊比例与剩余运营年限各年净利润现值之积,则政府方需支付补偿金额为:

其中,C1为提前终止于建设期补偿金额;C2为提前终止于运营期补偿金额;F1为政府方责任分摊比例;I为项目账面价值,由资产账面余额扣除资产折旧或摊销和资产减值准备计算得出;i为开始投入资金时刻到提前终止时刻期间平均折现率,可采用资本资产定价模型和加权平均资本成本法计算[15];n为投入资金时刻到提前终止时刻期间的计息期数;E为项目公司应向政府方移交运营维护所需的零部件和备品备件合理评估值;S为剩余运营年限各年净利润现值,下同。

2)因公便利下补偿计算

计算公式同“政府方主要过失下补偿计算”,此种情形下,政府方为“善意终止”,不属于政府方主要过失情形,但作为提出提前终止一方,政府应给予项目公司一定赔偿,所以F1应大于0.5,上限取“政府方主要过失下”F1取值范围(0.5,1]的中值,即因公便利下F1建议范围为(0.5,0.75]。

3)项目公司主要过失下补偿计算

提前终止于建设期时,政府方仅按其责任分摊比例支付补偿金;提前终止于运营期时,项目公司将丧失剩余运营年限期间的收益权,政府方只需按其责任分摊比例补偿项目价值,则政府方需要支付补偿金额为:

4)不可抗力或情势变更情形下补偿计算

此种情形下,政府方和项目公司均无过失,政府方无需支付赔偿金,政府方按50%责任分摊比例支付补偿金,但应扣除保险赔款,则政府方需要支付补偿金额为:

其中,B为保险赔款。

3 算例研究

A收费大桥PPP项目,由某投资集团与当地政府出资方代表成立的项目公司负责项目投资、建设及经营管理,2005年开始建设,2010年通车运营,特许经营期为30 a。合同中明确约定,政府方不得于2034年之前在该大桥两侧2.5 km范围内新建、拓宽具有竞争性的道路桥梁。由于项目所在区域为旅游胜地,且随着当地经济的发展,车流量越来越大,经常发生交通拥堵,尤其在每年9月至10月烟花节期间,交通拥堵愈加严重,严重制约当地旅游业发展,危及交通安全。因此,在公众大力呼吁下,2014年,政府方在距该大桥2 km处新建B大桥,由于车辆分流,A大桥车流量下降,项目收益情况不佳而发生提前终止。在谈判过程中,项目公司主张是政府方违反合同导致提前终止,且政府方可获取更高直接和间接收益,具备提前终止的主观动机。政府方则主张项目提前终止是为了保障公众利益与安全,且由于项目公司管理不善导致交通拥堵。在提前终止时,该大桥项目账面价值为171 601.65万元。经多轮谈判,赔偿金额为382 872.3万元,故补偿金额共计554 473.95万元。

为验证本文补偿计算方式的合理性,聘请10名专家就责任分摊影响因素对比评价政府方和项目公司的责任,以提前终止主体责任维度下3个因素评价为例,评价结果见表4。

表4 评价示例Table 4 Appraisement example

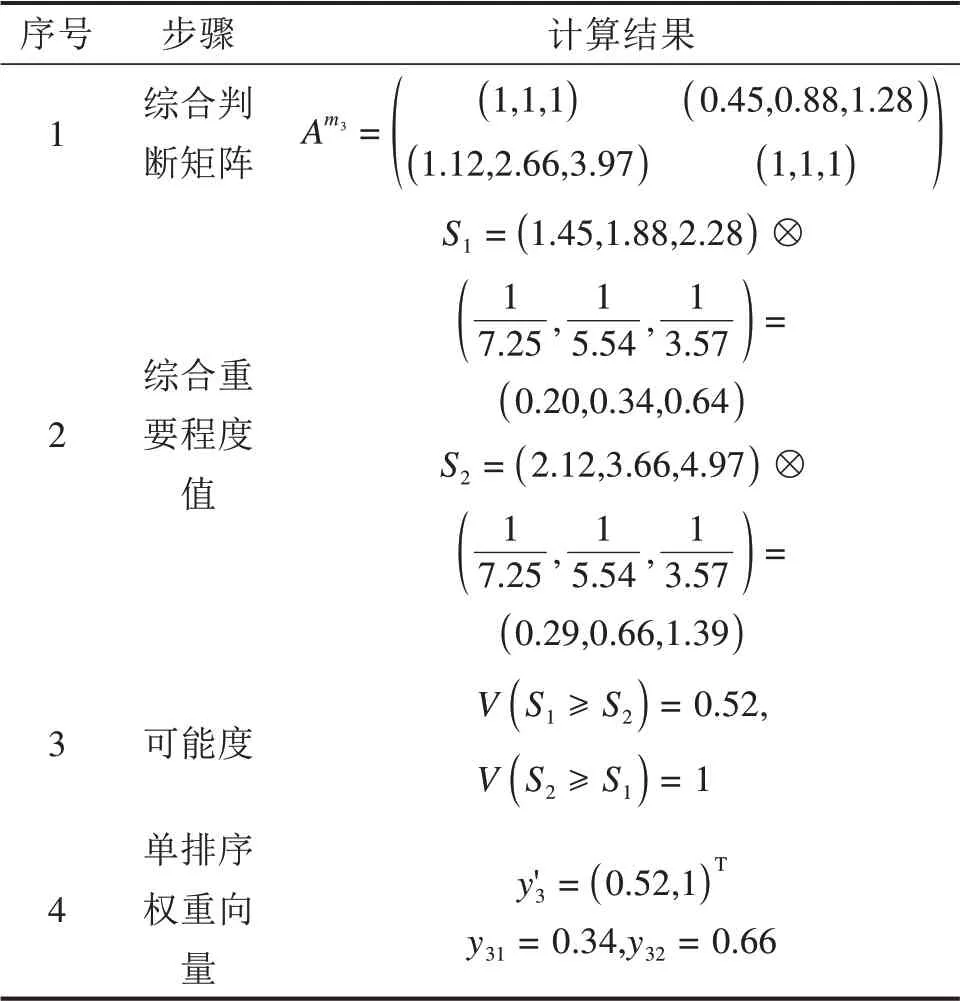

以影响因素“提前终止负向干预程度高”示例,y3j的计算过程见表5。

表5 计算示例Table 5 Calculation example

同理,y21=0.89,y22=0.11;y41=0.12,y42=0.88;y51=0.52,y52=0.48;y61=0.55,y62=0.45;y71=0.76,y72=0.24;y81=0.88,y82=0.12;y91=0.51,y92=0.49;y111=0.39,y112=0.61。其中,政府方和项目公司均未违反法律法规,因此未对影响因素“违反法律法规”进行评价。该大桥的建成促进了周边地区经济发展,对当地经济未造成消极影响,因此对影响因素“社会经济消极影响”不予评价,基于前文各影响因素权重计算结果,将权重重新归一化,最终责任分摊结果F1=0.582,F2=0.418。剩余运营年限内净利润现值为696 131.46万元,依据式(2),政府方需支付的补偿金额为:C2=171 601.65+0.582×696 131.46=576 750.16万元

与实践中综合各方面因素、经多轮谈判确定的补偿金额554 473.95万元相比,本文计算出的补偿金额与之相差不大,在一定程度验证了计算方式的可行性,可为PPP项目提前终止补偿计算提供科学依据,提高提前终止处置效率。

4 结论

1)构建了PPP项目提前终止责任分摊模型,结合文献与案例研究,依据专家调查结果,识别了11个提前终止责任分摊影响因素,运用三角模糊层次分析法计算政府方和项目公司责任分摊比例,为PPP项目提前终止实践中责任量化划分提供新思路。

2)针对实践中补偿计算方式的不足,引入责任分摊比例,利用账面价值反映项目价值,并考虑资金时间价值,提出政府方主要过失、因公便利、项目公司主要过失和不可抗力或情势变更4种情形下,提前终止于建设期和运营期时补偿计算方式,并结合算例验证了计算方式的有效性,为实践补偿计算提供科学依据。

3)PPP项目提前终止责任分摊确定在一定程度受专家主观经验影响,实践中对于不同领域PPP项目,可由各领域专家对影响因素进行评价,以合理确定责任分摊比例,提高提前终止补偿计算公式的针对性和科学性。