日本量化宽松政策对我国出口的溢出效应研究

——基于行业层面数据的分析

2022-05-16李自磊

李自磊

一、引 言

中日是一衣带水的近邻,两国之间存在着密切的经贸联系。改革开放40 多年以来,随着中国经济的快速发展,中日两国的双边贸易取得了长足发展。1978-2019 年,中日双边贸易总额的年平均增长率高达10.74%。2020 年,中日双边贸易总额达到3175亿美元,其中中国向日本出口1427 亿美元。与此同时,日本央行的货币政策在近些年也发生了很大变化。2008 年美国次贷危机爆发后,日本央行重启了量化宽松政策。2013 年,日本央行推出了更为激进的量化宽松政策,但仍未实现其事先设定的通胀目标。2018 年,日本央行开始推行所谓超宽松货币政策,进一步加大了对量化宽松政策的执行力度。随着量化宽松政策的实施,该政策对日本产出及日元汇率的影响日益显现。首先,2009-2020 年,日本的基础货币量从972143 亿日元增至6065491 亿日元,增长5.24 倍;其次,日本的国内生产总值从4949384亿日元增至5390716 亿日元,增长8.92%;再次,日元兑人民币汇率从7.6101 跌至6.3019,贬值17.19%。依据现有理论,货币政策会通过支出转换效应和收入吸收效应对出口贸易产生影响。那么,具体到日本量化宽松政策,其对我国出口的影响有那些?更进一步,考虑到行业异质性,不同行业对日本量化宽松政策的响应是否存在明显差异?对于上述问题的研究,不仅有助于我们深入认识日本量化宽松政策对我国出口的影响,还可以为我国相关政策的制定与调整提供参考。

二、文献综述

2008 年次贷危机之后,为挽救本国金融系统并刺激经济复苏,美国、欧元区、日本等发达国家和地区的中央银行纷纷推出量化宽松政策。考虑到上述发达国家和地区在全球经济中的重要地位,量化宽松政策大规模实施很可能对其他国家产生广泛影响,因此,针对开放经济条件下量化宽松政策的溢出效应,大量学者进行了深入研究。

(一)货币政策溢出效应理论框架的研究

与封闭经济情况不同,开放经济条件下,本国货币政策除了会影响本国经济,往往还会影响到其他国家。目前,对于货币政策的溢出效应,既有研究主要围绕MFD 模型和NOEM 模型的两种理论框架展开。Mundell(1963,1964)和Fleming(1962)通过对传统凯恩斯主义IS—LM 模型的扩展,提出了Mundell—Fleming 模型。之后,Dornbusch(1976)对Mundell—Fleming 模型进行了扩展,从而产生了MFD 模型。在MFD 模型中,外国扩张性货币政策会通过支出转换效应和收入吸收效应影响本国经济:首先,外国扩张性货币政策会使本国货币升值,提高本国出口商品在外国市场上的价格水平,减少外国对本国商品的需求,使得本国产出水平下降,即产生支出转换效应;其次,外国扩张性货币政策会提高外国的收入水平,从而增加对本国商品的需求,并使得本国产出水平提高,即产生收入吸收效应。MFD 模型的优点在于简单明了和政策含义清晰,但其缺陷在于缺乏微观基础。针对MFD 模型的缺陷,Obstfeld 和Rogoff(1995)提出了Redux 模型,为新开放宏观经济学奠定了基础。Redux 模型通过把价格刚性和垄断竞争引入动态一般均衡模型,使得研究具备了微观基础,进而可以清晰解释外国货币政策对本国福利水平的影响。在Redux 模型中,无论扩张性货币政策发生在本国或外国,都会提高两国的福利水平。

(二)量化宽松政策溢出效应传导机制的研究

综合不同学者的研究,相关传导渠道可分为四个方面。第一,通过信号渠道的传导机制。Bauer and Neely(2012)及Fratzscher et al.(2016)指出,不同国家中央银行的货币政策是互相联系的,特别是那些在经济上存在密切联系的国家,其中央银行对全球性冲击的政策回应是相似的。因此,当一国中央银行宣布采取量化宽松政策时,往往会影响到其他国家投资者对未来利率水平及经济前景的预期,进而对其他国家的金融市场产生影响。第二,通过资产组合再平衡渠道的传导机制。Bowman et al.(2014)及Ahmed et al.(2017)认为,一种资产供给的减少会使得该资产以及相似资产的预期回报率下降。次贷危机以后,美联储通过实施量化宽松政策,大量购买美国国债等资产,使得这些资产的预期回报率大幅下降。在此情况下,投资者会对其资产配置进行再平衡,即投资者会大量购买新兴市场国家的金融资产,而这会对新兴市场国家的资产价格产生显著影响。第三,通过大宗商品价格渠道的传导机制。Chen et al.(2015)研究发现,美联储实施的量化宽松政策引发了美元贬值,在大多数大宗商品采用美元计价的情况下,美元贬值会推动大宗商品价格的上涨。第四,通过汇率渠道的传导机制。Lin et al.(2017)、张伊丽(2020)等认为,量化宽松政策的实施会导致本国货币贬值,当量化宽松政策实施国货币是主要国际储备货币时,该政策会对其他国家产生较大影响。例如,美国量化宽松政策导致新兴市场国家货币普遍升值,进而使得这些国家面临货币超发、资产价格泡沫等问题。

(三)量化宽松政策溢出效应的实证研究

量化宽松政策的溢出效应也是学界研究的重点之 一。Fratzscher et al.(2018) 和Alpanda and Kabaca(2019)等分析了美联储第二轮和第三轮量化宽松政策对发达国家的影响,研究发现,两轮量化宽松政策的实施使资金加速流入发达国家资本市场。Chen et al.(2012)运用事件分析法研究了美联储第一轮量化宽松政策对亚洲新兴市场国家的影响,结果显示,第一轮量化宽松政策使亚洲新兴市场国家10 年期国债收益率下降了80 个基点。Tillmann(2016)进一步研究发现,美联储量化宽松政策导致了新兴市场国家货币升值和股价上涨的事实。

国内文献更关注量化宽松政策对我国经济的影响。余升国等(2018)构建了一个包含中美货币供应量、中国总产出、中国物价水平等变量的向量自回归模型,研究表明,量化宽松政策导致我国出现短期输入型通胀,且对我国的出口和总产出形成了先负后正的冲击。张斐燕(2019)、张靖佳等(2020),叶亚飞、石建勋(2021)等研究发现,美联储量化宽松政策推动了我国金融资产价格的上涨,缓释了我国民营企业和外资企业的债务风险。此外,张靖佳等(2017)还基于汇率网状溢出效应视角进行分析,认为欧元区量化宽松政策推动了我国企业出口额及出口量的增长。

本文的主要贡献在于:第一,现有研究侧重于美国量化宽松政策对我国经济的溢出效应,而本文重点关注日本量化宽松政策对我国出口的影响,对现有文献形成了有效补充;第二,本文利用基于行业层面的出口数据,进一步探讨了日本量化宽松政策对我国不同行业出口的影响。事实上,由于不同行业具体特征不同,其对国际冲击的响应也不尽相同。本文研究可为我国有效缓解日本量化宽松政策的影响提供参考。

三、实证模型与数据

(一)变量与数据说明

本文采用SVAR 模型分析日本量化宽松政策对我国出口的溢出效应。如上文所述,日本量化宽松政策通过支出转换效应与收入吸收效应两种机制对我国出口产生影响。因此,本文选择日本基础货币量、日元兑人民币汇率、日本工业生产指数以及各行业对日出口额作为实证分析变量。此外,为准确分析日本量化宽松政策对我国出口的影响,本文还将国际大宗商品价格指数及美国工业生产指数作为控制变量。其中,日本基础货币量反映日本央行的量化宽松政策;日元兑人民币汇率反映中日两国双边汇率水平;日本工业生产指数反映日本国内生产水平;各行业对日出口额表示我国各行业对日本的出口情况;国际大宗商品价格指数是加权指数,可以综合反映原油、煤炭、天然气等大宗商品的价格水平;美国工业生产指数反映美国国内生产水平。

本文实证研究的时间范围为2009 年1 月至2021 年6 月,日本基础货币量数据来自日本银行网站(www.boj.or.jp),日元兑人民币汇率、日本工业生产指数及美国工业生产指数来自万得经济数据终端,各行业对日出口额数据来自EPS 数据库,国际大宗商品价格指数来自国研网统计数据库。

(二)SVAR 模型设定

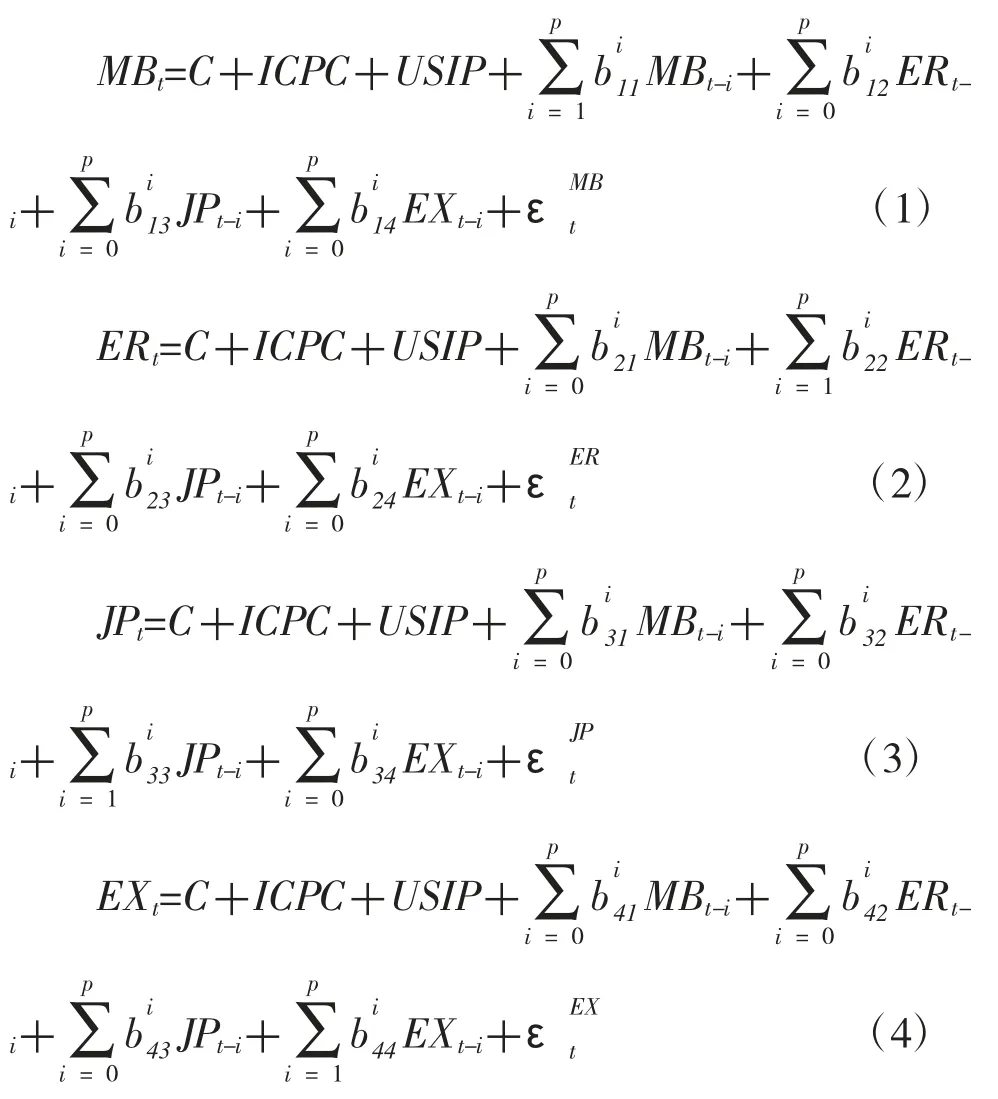

根据本文研究目的和已有的研究成果,将SVAR 模型设定为如下形式:

其中,MB 表示日本基础货币量,ICPC 表示国际大宗商品价格指数,USIP 表示美国工业生产指数,ER 表示日元兑人民币汇率,JP 表示日本工业生产指数,EX 表示我国某行业对日出口额,ξi表示结构式冲击,p 表示滞后阶数。将上述模型用矩阵表示为:

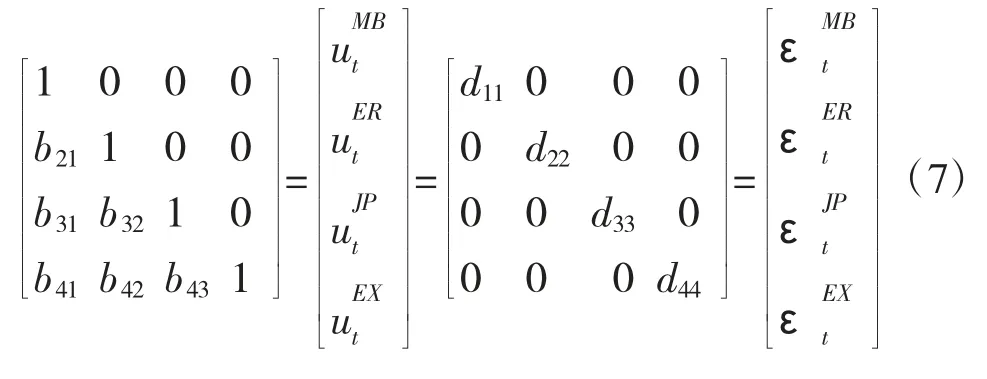

为使模型得以估计,将(5)式化简,同时对B 矩阵和D 矩阵进行约束:

上式中,ut=B-1Dεt。

(三)SVAR 模型的识别

参考Mackowiak(2007)等的研究,本文设定的识别条件如下:假设日本基础货币量在当期只受自身影响,则b12、b13及b14为0;假设日本基础货币量对日元兑人民币汇率产生影响,则b23及b24为0;假设我国各行业对日出口不会对日本的工业生产指数产生影响,则b34为0。给定前述条件,则模型扰动项与结构冲击项的关系式如下:

四、实证结果与分析

(一)SVAR 模型估计

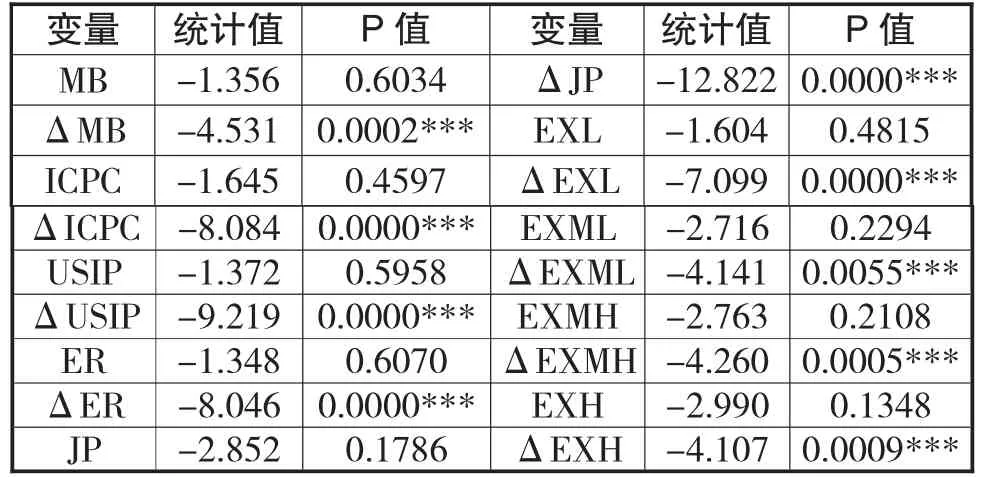

为保证模型有效性,本文对所有变量取对数并进行ADF 检验,进而以各变量的平稳形式构建SVAR 模型。同时,依据似然比检验、赤池信息准则、汉南-昆信息准则等来确定SVAR 模型的滞后阶数。此外,SVAR 模型的特征值均落在单位圆之内,表明模型是稳定的。

表1 ADF单位根检验结果

依据OECD 对制造业的分类,本文将全部样本 分 为 低 技 术(Low-technology)、 中 低 技 术(Medium-low-technology)、中高技术(Medium-hightechnology)、高技术(High-technology)等四个行业类别,并分别建立模型。同时,为进一步检验同一行业类别①此处“同一行业类别”是指低技术、中低技术、中高技术、高技术四个行业类别中的一个。下不同细分行业对日本量化宽松政策的冲击响应是否存在差异,本文还选择了同一行业类别下具有代表性的细分行业②具体而言,低技术行业为农副食品、纺织制品及纸制品,中低技术行业为橡胶塑料、非金属矿物制品及金属制品,中高技术行业为化工、机械设备及交通运输设备,高技术行业为仪器仪表、医药、航空设备。,并用模型(6)进行检测,全面分析日本量化宽松政策对我国出口的动态影响。

(二)脉冲响应分析

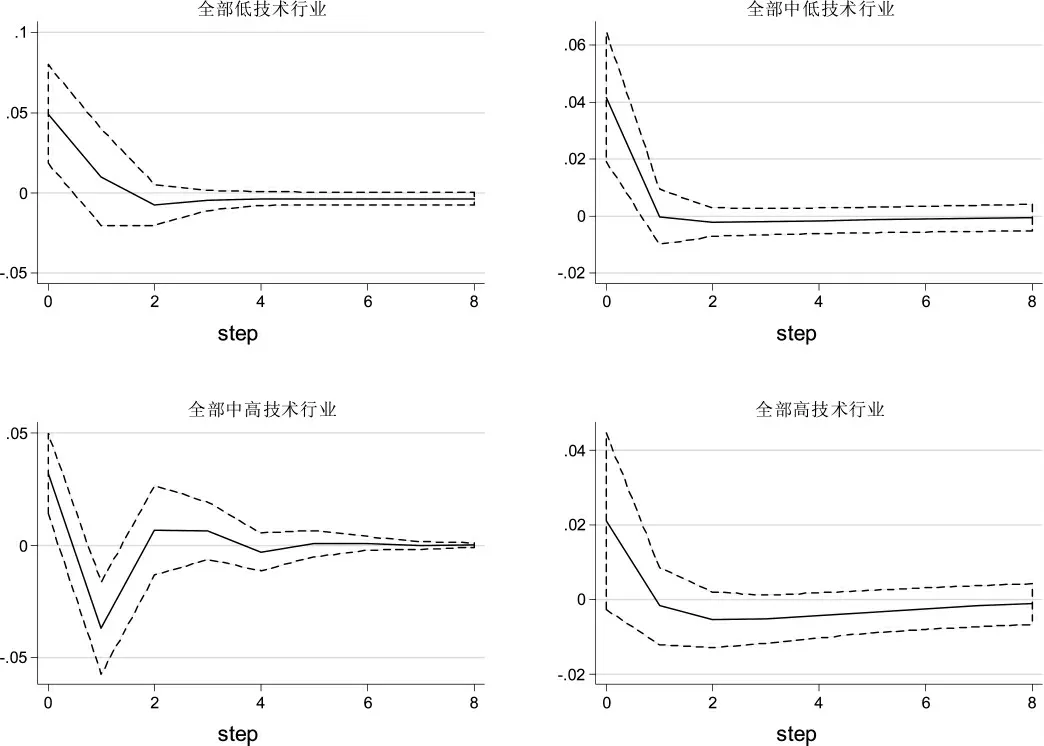

SVAR 模型的脉冲响应函数可以形象地描绘出变量间的动态交互作用及效应。本文的脉冲响应分析结果如图1、图2、图3 所示,图1 列示了日本量化宽松政策对低技术、中低技术、中高技术、高技术等四个行业的整体影响,图2 和图3 分别列示了日本量化宽松政策对不同细分行业的影响。下面详细分析图1、图2 及图3,以揭示日本量化宽松政策对我国行业出口的影响。

图1 四类行业脉冲响应函数

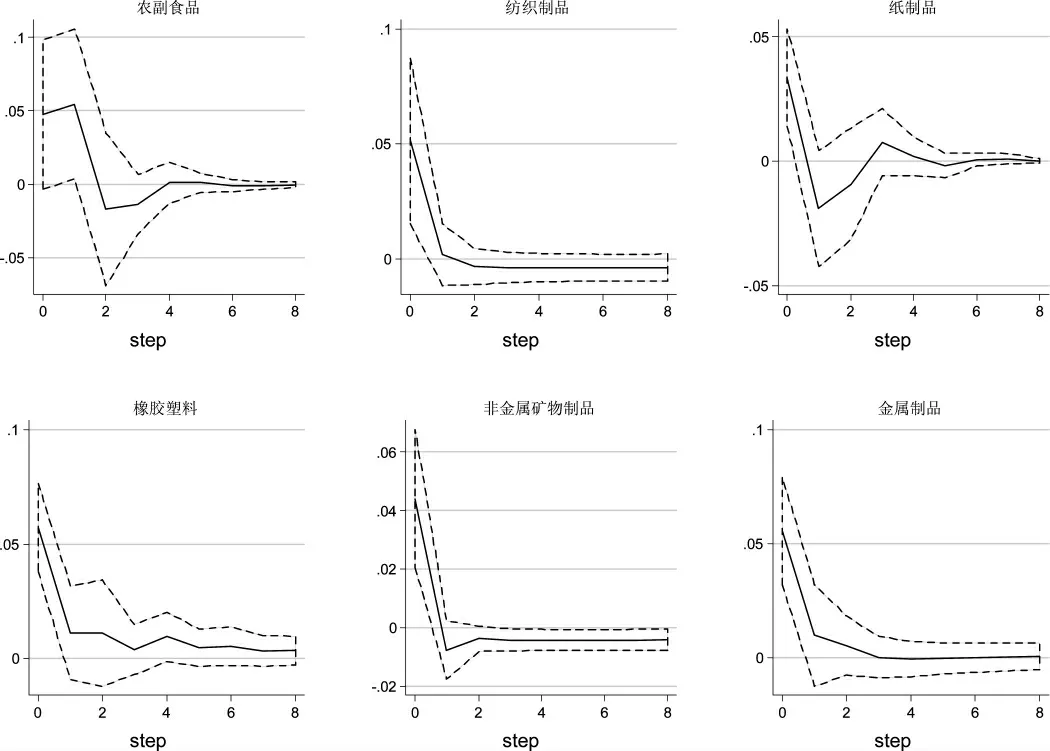

图1 及图2 给出了日本量化宽松政策对低技术及中低技术行业的不同影响。具体表现在以下六个方面:第一,低技术行业在第1 期开始产生正响应,此后正响应程度逐渐下降并在第4 期后趋于稳定。第二,农副食品及纸制品行业均产生了先正后负的响应,但正响应的程度明显大于负响应的程度。第三,纺织行业迅速产生正响应,但正响应时间较短并在第3 期后趋于稳定。第四,中低技术行业在第1 期就达到了最大正响应点,随后正响应程度下降并在第5 期后趋于稳定。第五,橡胶塑料及金属制品行业均产生了正响应,相较而言,橡胶塑料行业正响应的时间更久,在第6 期之后,正响应程度才逐渐下降并趋于稳定。第六,非金属矿物制品行业产生了先正后负的响应,但响应时间较短,在第2 期之后即趋于稳定。

图2 低技术及中低技术细分行业脉冲响应函数

图1 和图3 给出了日本量化宽松政策对中高技术行业及高技术行业的不同影响。具体表现在以下五个方面:第一,中高技术行业在第1 期达到最大正响应点,随后中高技术行业的响应由正转负,并在第6 期以后趋于稳定。第二,化工、机械设备及交通运输设备行业的脉冲响应图比较类似,即这些行业均产生了先正后负的响应,在第4 期之后,响应程度逐渐下降并趋于稳定。第三,高技术行业迅速产生正响应,此后,随着时间的推移,响应由正转负并逐渐趋于稳定。第四,仪器仪表及航空设备行业均产生了先正后负的响应,相较而言,航空设备行业的正响应程度更高,在第6 期之后,响应程度逐渐下降并趋于稳定。第五,医药行业迅速产生正响应,但响应时间较短,在第2 期之后即归于平稳。

图3 中高技术及高技术细分行业脉冲响应函数

(三)进一步的讨论

SVAR 模型最重要的部分便是脉冲响应分析,下面将进一步讨论前述实证结果形成的主要原因。

1.日本量化宽松政策促进了我国低技术行业对日本的出口。其原因如下:一方面,日本量化宽松政策促进了日本国民收入的增加,从而使得日本对我国低技术行业产品的需求扩大,即产生了收入吸收效应;另一方面,在中日双边贸易中,我国低技术行业出口具有明显的比较优势,厂商能在相当程度上维持出口价格不受日元贬值的影响,同时保持较强的国际市场竞争力。

2.日本量化宽松政策整体上促进了我国中低技术行业对日本的出口,但较之于低技术行业,这种促进作用较弱。其原因在于,虽然中低技术行业对日本的出口在收入吸收效应的作用下会有所增加,但中低技术行业出口在国际市场上面临着更加激烈的竞争,立足中长期视角,出口厂商需要通过调整人民币计价的出口价格来部分吸收汇率变动的影响,因此与低技术行业相比,日本量化宽松政策对中低技术行业出口的促进作用要弱一些。

3.日本量化宽松政策对我国中高技术行业对日出口的影响呈现出先促进后抑制的非线性特征。这一非线性特征的形成,主要因为在中高技术行业的产品价值链中,我国相关出口企业在供应链上主要处于加工、组装等低附加值环节,议价能力弱。虽然日本量化宽松政策在一开始促进了我国中高技术行业对日本的出口,但高附加值的上游厂商为规避汇率风险,倾向于将成本转移至下游厂商。因此,随着时间的推移,日本量化宽松政策对我国中高技术行业的正向促进作用逐渐消失,反而抑制了我国中高技术行业对日本的出口。

4.日本量化宽松政策促进了我国高技术行业对日本的出口,但从整体上看,这种促进作用较弱。同时,与中高技术行业相比,该政策对高技术行业的负面影响要小的多,这表明我国高技术企业的产品在国际市场上已具备一定的竞争力,因而其出口不容易受到货币政策等因素的影响。

(四)方差分解

为进一步考察日本量化宽松政策对我国各行业出口的影响程度,本文通过方差分解分析其对内生变量波动的贡献度。各行业方差分解的结果如表2所示。从表2 可以看出,第六个预测期与第十个预测期的结果基本一致,说明系统已经达到稳定。具体分析表2 的结果可以发现:日本量化宽松政策对低技术及中低技术行业出口波动的贡献度总体较小;化工、交通运输设备及全部中高技术行业受日本量化宽松政策影响较大;仪器仪表、医药、航空设备及全部高技术行业受日本量化宽松政策的影响也较小。从四个行业类型看,中高技术行业受日本量化宽松政策的影响最大,而高技术行业受日本量化宽松政策的影响最小。

表2 方差分解结果

(五)稳健性检验

本文通过改变内生变量顺序及更换变量的方法进行稳健性检验。首先,互换汇率与工业生产指数两个内生变量在模型中的顺序,检验结果如图4 所示①。可以看出,图4 的脉冲响应分析结果与图1 基本一致。其次,本文以日本广义货币供应量替代基础货币量,作为日本央行量化宽松政策的度量指标,重新构建SVAR 模型,所得的脉冲响应分析结果也基本保持稳定。综上,本文构建的模型是稳健的。

图4 稳健性检验结果

五、结论与启示

本文通过构建SVAR 模型,采用2009 年1 月至2021 年6 月的月度数据,在控制国际大宗商品价格等因素的基础上,就日本量化宽松政策对我国不同行业出口的影响进行了实证分析。结果表明,该政策对我国不同行业出口的影响存在较强的异质性。

(一)日本量化宽松政策显著促进了我国低技术及中低技术行业的对日出口。由于日本量化宽松政策提高了其国民收入水平,在收入吸收效应的作用下,推动了我国低技术及中低技术行业对日出口的增长。然而,由于中低技术行业面临的国际竞争更加激烈,因此较之于低技术行业,日本量化宽松政策对我国中低技术行业对日出口的推动作用要小一些。

(二)日本量化宽松政策对我国中高技术行业对日出口产生了先正后负的冲击。由于在中高技术行业的产品价值链中,我国出口企业主要集中在加工、组装等低附加值环节,在日本量化宽松政策导致日元贬值的情形下,价值链中议价能力较强的厂商往往会出于规避汇率风险的动机,将相关成本转移至议价能力较弱的厂商,因此该政策对我国中高技术行业对日出口的冲击呈现出先正后负的形态。

(三)日本量化宽松政策对我国高技术行业对日出口的促进作用较弱且不显著。其原因在于,我国高技术企业的产品在国际市场上已具备一定的竞争力,因而其出口受货币政策因素的影响较小。

(四)方差分解结果表明,日本量化宽松政策对我国低技术及中低技术行业出口波动的贡献度总体较小,对中高技术行业出口波动有一定解释力,而高技术行业的出口则相对稳定。

根据前文分析,我们提出相关政策建议。首先,积极发展跨境贸易人民币结算。目前,跨境人民币业务政策框架基本确立,应鼓励相关出口企业在对日贸易中采用人民币结算,以有效规避汇率波动风险。其次,进一步优化对日贸易产品结构。目前,我国制造业在对日出口中仍处于价值链底端,主要集中在加工、组装等低附加值环节,获益不高且议价能力较弱。因此,应着力提升我国企业的自主创新能力,推动出口企业产品向价值链顶端靠近,有效实现创新驱动发展。最后,加强中日两国货币政策协调,积极推动在两国央行间建立切实有效的沟通机制,有效减弱因日本央行货币政策调整对我国经济产生的负面影响。