子女性别对家庭风险金融资产配置的影响研究

——基于家庭追踪调查(CFPS)数据

2022-05-15吴艳蕾

吴艳蕾

(新疆财经大学,乌鲁木齐 830012)

一、引言

传统金融理论认为,应将家庭中一定的财富投资于风险金融资产,而现实中我国的家庭金融市场投资一直处于较低水平。根据2018年中国家庭追踪调查数据(CFPS)显示,我国家庭金融市场参与率为17.2%,风险金融市场参与率仅为9.6%,而风险性金融资产占总金融资产的比重仅为2.9%,与西方一些发达国家相比有一定的差距。因此,我国居民家庭对金融市场投资存在“有限参与”现象。随着生育政策的放开,男女性别失衡问题得到缓解。我国男女出生人口性别比由2015年的113.5:100下降到了2021年的105.07:100,但由于我国人口基数大,男女比例仍存在失衡现象。随着时间的推移,之前性别失衡年份积累的男性逐渐达到适婚年龄,导致适婚男性远多于适婚女性,这在一定程度上增加了男性结婚的竞争压力。此时,对于男性家庭来说,住房成为顺利结婚必不可少的一个条件,这会对很多家庭的财务决策和资产配置产生不小的影响。

潘文东(2021)认为,育有男孩的家庭会降低风险金融资产的参与概率和比重。房屋作为一种经济实力的象征,能彰显其家庭财富实力(Sargeson,2002),由于房屋投资风险较低,特别是大城市,房价下跌的可能不大。因此,住房作为一种外显性财富,能够吸引更多的女性关注(YaoandXu,2018),使适婚男性能更容易找到自己合意的女性。因此,男孩家庭为了让其儿子在择偶上有更多的选择机会,可能会选择相对保守的投资策略,将家庭资金投资到房产上而不是对高风险的金融资产进行投资(LiandWu,2017)。

二、理论分析

根据代际转移理论和中国传统的养老模式,父母有抚养孩子的义务,同时父母年老不具备劳动能力后,子女也有赡养父母的责任。中国大多数父母会把养老希望寄托在子女特别是儿子肩上(郭庆旺等,2007),因此,父母除了负责子女未成年时的衣食住行和教育医疗问题外,还会在男孩成立小家时给予更多的物质帮助。然而,在我国父权制的历史背景下,“从夫居”成为主流的居住形式,男方家庭在婚姻中需要承担购置婚房的主要责任,因此,育有男孩的家庭则会更积极地投资房产。由《中国统计年鉴》数据可知,截至2021年底,中国适婚年龄的男性总人口比女性多了约三千五百万人。男性数量偏多使得择偶的竞争愈发激烈,在婚姻双方信息不对称的情况下,住房成为体现男方财力及能力的信号载体(方丽、田传浩,2016)。因此,育有男孩的家庭为了提高其儿子的婚姻竞争力可能会购买更好的房产来增强儿子找到合意伴侣的概率,这在一定程度上会挤出家庭对风险金融资产的投资。

三、实证分析

(一)变量选择

1.被解释变量。被解释变量包括两个:一是家庭参与风险金融市场的广度,如果家庭持有了股票、基金、债券、外汇等金融产品,则认为家庭参与了风险金融市场,如果参与则取1,否则取0。二是家庭参与风险金融市场的深度,以风险金融资产占家庭总资产的比重衡量。

2.核心解释变量。核心解释变量为子女性别,把有子女的家庭分为有儿子和无儿子,将有儿子的家庭设置为1,否则为0。

3.控制变量。性别,将“男性”赋值为1,“女性”赋值为0;年龄,按连续变量处理;受教育程度,将受教育分别赋值为“1-9”;婚姻状况,将“有配偶”赋值为1,“无配偶”赋值为0;自评健康状况,不健康=1,一般=2,比较健康=3,很健康=4,非常健康=5;“无法回答”作为缺失值,将其所在样本删除。慢性病方面,将没有赋值为0,有赋值为1;人均家庭纯收入,按连续变量处理;房屋产权,设置为二分类变量,家庭成员有房产赋值为1,家庭成员无房产赋值为0;家庭规模按连续变量处理。

(二)模型设定

1.风险金融资产参与模型:Probit模型

在式(1)和式(2)中,Y*表示家庭是否持有风险金融资产;X表示子女性别;C为控制变量;μ为随机扰动项。

2.风险金融资产持有比例模型:Tobit模型

在式(3)和式(4)中,Y表示家庭持有金融风险资产比例;X为表示子女性别;C为控制变量;μ为随机扰动项。

(三)实证结果

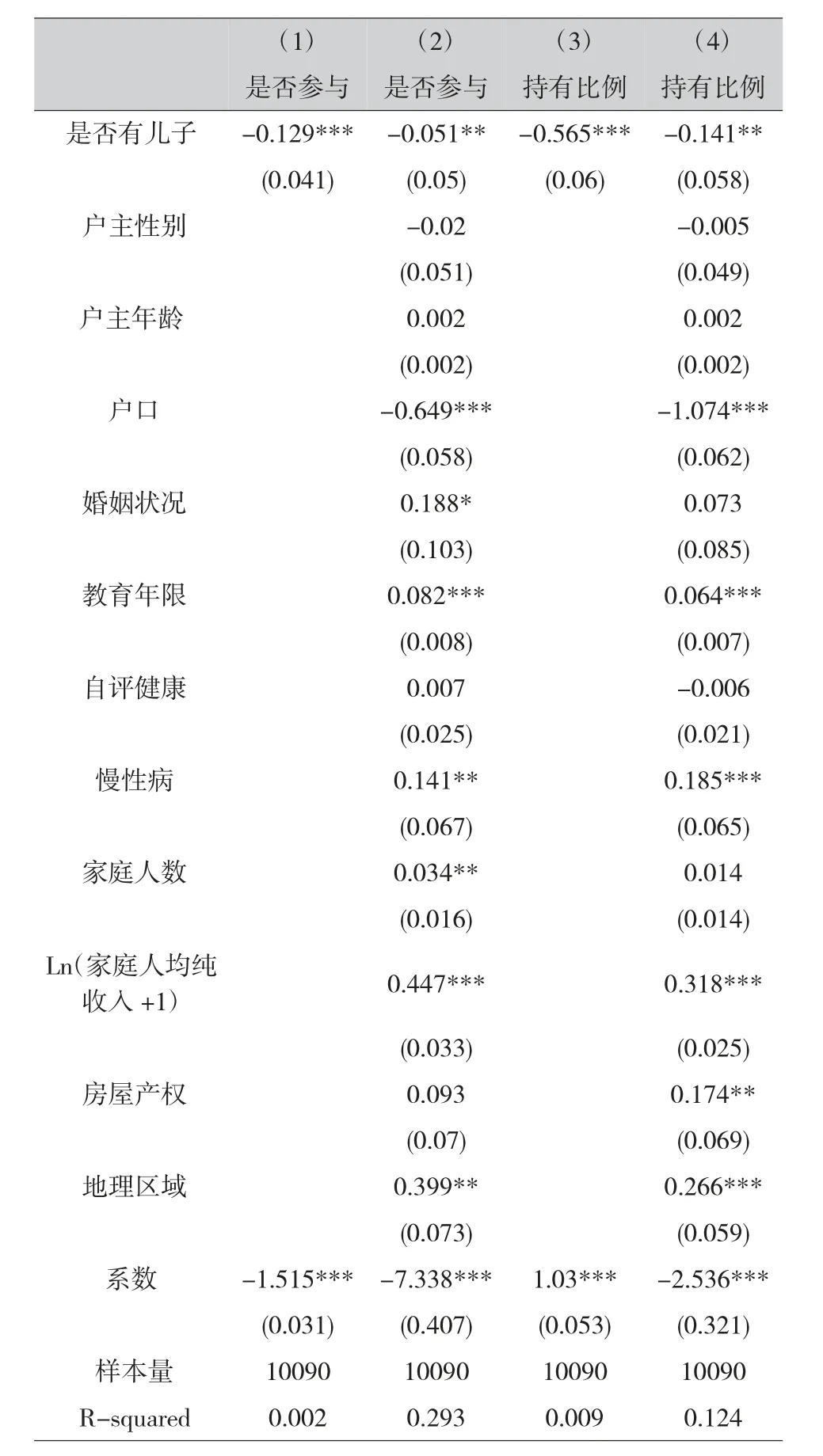

表1为回归结果,根据第(2)列Probit模型和第(4)列Tobit模型估计结果可知,在1%的显著水平上,子女性别对家庭风险金融资产参与概率有显著抑制作用;在5%的显著水平上,子女性别对家庭风险金融资产配置比重有抑制作用。这说明育有男孩家庭会降低风险金融资产参与概率和比重。人均家庭纯收入和户主受教育年限在1%的水平上显著促进家庭参与风险金融市场。这是因为收入高的家庭会有更多闲置资金投入到风险金融市场;受教育程度越高的户主,其学习金融知识和分析市场的能力会越强,这会推动其参与风险投资;慢性病和家庭人数也会增加家庭参与风险市场的概率。这是因为患慢性病的人更有可能会购买养老保险与医疗保险,保险作为一种保障机制在一定程度上可能会提高投资者的风险容忍度,有效降低未来的不确定性,从而促使其参与风险金融市场。而家庭地处乡村会在1%水平抑制家庭参与风险金融市场。这是因为农村的金融环境和经济条件相较于城镇不发达,农民的金融知识和风险意识有所欠缺,所以农村家庭风险金融市场的参与概率和比例会更低。

(四)稳健性检验

表1 子女性别对家庭金融资产参与和配置的实证结果

稳健性检验使用替换解释变量和被解释变量,用首胎子女性别作为子女性别的替代变量,用风险金融资产的具体金额作为被解释变量做稳健性检验,风险金融资产取对数,具体形式为ln(风险金融资产+1)。如表2中(2)和(4)列显示,替换变量后,结果仍然稳健可靠。

四、结论和建议

通过对中国家庭跟踪调查(CFPS)分析2018年数据得出如下结论:一是育有男孩家庭参与风险金融市场的概率小,风险金融资产在总资产中所占的比重也更小。二是子女性别对于城镇家庭风险金融市场参与及参与比例的影响更为显著。三是户主健康情况、家庭收入、受教育情况均对家庭风险金融资产配置产生影响。户主越不健康,参与风险金融资产投资的可能性和比重就会越大。此外,家庭收入更多,在风险金融市场上的表现会更加积极。户主受教育程度越高,家庭更愿意参与风险金融市场投资。针对这一结论,提出如下建议:

表2 稳健性检验结果

第一,继续深化义务教育,引导家庭合理投资。教育水平的提高会增加就业机会,从而提高家庭收入;同时,一般来说,受教育程度高,相应掌握的金融知识也就越多,这有利于提升居民金融素养从而增加其对风险金融资产的投资。

第二,完善收入分配机制,提高中低收入家庭的财富水平。家庭收入水平的提高可以让家庭拥有更多的闲置资金,这在一定程度上能让家庭金融资产的配置具有多样性。具体来说,在进行初次分配的过程中,要提升居民收入在全部收入的比重。再分配的过程中要使低收入人群缴纳更少的税款,增加政府对低收入家庭的转移支付水平,进而使他们获得更高的收入,避免财富出现两极分化。

第三,控制住房价格,缓解家庭财务负担,促进家庭资产配置的多元化。住房作为一项必需消费品,是任何家庭都绕不开的。如果房价的增长速度超过工资,就会给家庭带来了巨大的经济压力。过高的房价对家庭风险金融资产的配置有挤出效应。因此,控制房价能使购房家庭有更多闲置资金用于其他资产的投资,同时也能缓冲投资失败带来的损失,促进家庭资产配置的多元化。这一措施从整体上促使家庭投资收益的增多,避免由于资产配置而出现的贫富分化。

第四,金融机构应加强宣传,拓宽居民家庭投资渠道。研究发现,传统的储蓄思想严重影响了居民家庭风险金融资产的投资,金融机构要加大对投资渠道和金融知识的宣传力度,帮助居民投资者消除知识壁垒,提升其理财意识,实现多元化投资。