会计信息质量影响因素—文献述评与研究展望

2022-05-14王雪颖梁志坚姚维玲

王雪颖 梁志坚 姚维玲

一、引言

会计信息是一种“精神”产品,它由会计加工并传送,向人民传达企业的经营活动和业绩变化。(葛家澍,2012)会计信息能够帮助企业的管理人、投资者做出经济决策,优化资源配置和提升资源利用效率。高质量的会计信息减少了信息不对称,增加了整体透明度,并为订立合同的提供了方便(Watts & Zimmerman, 1986),受到信息使用者的赞扬。同时,高质量的会计信息与运行良好的资本市场关系密切,可以产生更低的权益和债务资本成本,更好的企业绩效,以及更高的竞争力。(Francis, La Fond,2004)

从会计的产生开始,人们就要求会计必须真实反映、公允标书和完全披露,因此会计信息的创造和传递可以向市场参与者输送诚实的道德品质。美国原证监会主席Arthur Levitt 主张企业财务报表编制人员应当保持诚信,非常反对使用“利润平滑,拒绝弄虚作假的恶劣手段。为了让信息使用者获得可靠真实的财务信息,需要编制一系列的标准和准则,用以规范企业信息的披露,保障信息使用者的利益。我国2006 年新颁布的《企业会计准则》对会计信息的质量要求做了补充和完善,包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性,主要关注于会计信息的相关性和可靠性,强调信息的有用性。

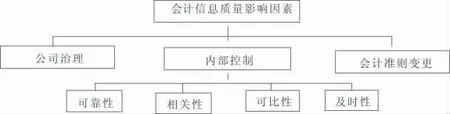

通过对会计信息质量影响因素的分析,可以帮助企业制定合理的经营策略来控制影响因素。本文将从公司治理、内部控制和会计准则变更三方面对会计信息质量的影响进行文献梳理和回顾,并阐述其对会计信息质量特征的影响。本文的思路如图1 所示。

图1 本文研究思路

二、公司治理对会计信息质量的影响

(一)公司治理对会计信息可靠性的影响

合理且运转有效的公司治理可以优化会计治理结构,提升会计信息质量(柏子敏,2008)。高质量的会计信息可以接受更加严格的监督,使管理者更负有责任感,从而减少信息不对称,提升会计信息质量。在对可靠性的影响方面,以往文献主要从董事会特征和股权结构两方面进行分析。董事会不仅要选择聘用的经理人员并确定其薪资结构,还要监督公司经理的日常行为和决策,确保公司提供真实有效的财务报告。

在董事会结构方面,灰色董事占审计委员会的比例越大,内部董事占比较高以及公司没有设立审计委员会的情况下,企业会计信息质量越差,更可能受到SEC 的处罚。(Wright,1996;Dechow 等,1996)部分学者认为董事会特征对公司财务舞弊有一定的影响。控制股东的性质、监事会规模、董事会持股比例则与会计舞弊呈正相关关系,审计委员会的设置、独立董事比例、董事会稳定性和公司领导权结构体系与会计舞弊呈负相关关系。因此完善董事会制度将有利于减少财务造假事件的发生。(向阳和王文平,2009;杨清香等,2009)股权结构也会对会计信息质量产生影响。股权分置改革不会影响机构投资者的持股比例以及持股的机构投资者数量与会计信息质量呈正相关这一相关关系。(胡国柳和韩葱慧,2009)同时,较非关联方应计相比,公司关联方应计的可靠性要差,而股权制衡能够明显改善这一问题。(洪剑峭和薛皓,2009)

(二)公司治理对会计信息可比性的影响

会计信息的可比性可以让信息使用者了解不同公司的财务状况的差异,减少获取信息的成本、提升审计效率,增强资金分配效率,有利于投资者理性投资和做出正确的贷款决策。

公司治理对会计信息可比性影响的文献综述从内部治理和外部治理两方面进行梳理。在公司内部治理方面,由于高管联结可以使公司采用较为相近的会计政策,从而导致出现相似的盈余结构,因此高管联结对会计信息质量产生正向的影响。(周晓苏等,2017)其次,CEO 变更会改变其原本的背景特征和报告动机,从而降低了企业会计信息质量的可比性。对于提高会计信息质量可比性的作用,周晓苏等(2017)通过实证研究发现会计信息可比性的提高有利于投资者获得行业内其他公司的有关信息。

公司外部治理方面,学者们认为审计师会对会计信息质量的可比性产生重大影响。在会计师专业水平方面,现有文献大多认为会计师事务所行业专长水平越高,会计信息的可比性越好。首先,专业知识可以通过丰富的审计经验、专业人员培训和信息技术的大量投资来提高。其次,专业知识使专业审计师能够通过熟练的专业能力发现重大异常现象来减少信息不对称,从而提供高质量的审计服务,增加会计信息质量的可靠性。振超(2013)认为当客户会计信息可比性水平较低时,审计师会察觉到其存在的潜在风险,因此提高审计费用或给出非标准意见来进行应对。曹强等(2016)从审计师流动的角度出发,发现财务报告的可比性受审计师审计风格的影响。在合并前,相同审计师群比不同审计师群的应计利润更好。但在合并后,相同审计师群审计的客户财务报告可比性明显下降。谢盛纹等(2017)从审计师的职业特征进行分析,研究发现会计师与客户之间存在经济依赖程度和签字注册会计师的客户重要性高低均与该客户的会计信息可比性显示出负相关关系。经合格审计人员审计的公司在传达未来预测现金流的信息时,比非专业审计人员审计的公司更可信。De Boskey and Jiang(2012)讨论了审计师专业化在减少管理者的自由裁量权和约束其投资决策方面的作用。Gul 等人(2003)认为可操控性应计项目有助于增加审计风险,因为它们本质上更难以审计。

(三)公司治理对会计信息及时性的影响

会计信息披露的及时性是指会计信息能够在规定的时间范围内或使用者要求的时间限度内到达使用者。会计信息及时披露有利于减少普通投资者和公司管理层之间的信息不对称,降低内幕交易的可能性。

从会计信息披露的时间来看,我国存在“好消息早披露,坏消息晚披露”的现象。(陈汉文和邓顺永,2004)对于发生变更审计师、利润分配方案不理想以及审计意见严重的公司更倾向于延迟披露。(柴瑞丽和韦沛文,2006)对于会计信息披露的及时性影响因素方面,齐伟山和欧阳令南(2005)认为影响上市公司年报披露及时性的因素主要有董事会特征、盈利变量等。薛勇、徐贺(2009)也发现董事会规模越大,独立董事比例越低,会计信息披露越及时。但也有学者持相反意见,如牟涛(2012)认为机构投资者持股比例、第一大股东持股比例和债务治理会影响上市公司年报披露的及时性,而独立董事比例和管理层持股比例产生的影响并不显著。

三、内部控制对会计信息质量的影响

从理论上讲,内部控制是解决公司内部不同层级之间代理问题的一种制度安排。完善的内部制度可以减少公司经营风险,营造积极向上的管理环境,因而有利于会计信息质量的提升。

我国学者普遍认为内部控制可以提高会计信息的可靠性。在实施内部控制后,财务报表的使用者会更加相信其信息,并会基于报表上的信息进行财务决策。但不同的内部控制构成要素对会计信息可靠性的作用也不同。其中,内部环境对会计信息可靠性的影响最大,控制活动对会计信息可靠性的影响最小。(孙光国和莫冬燕,2012)此外,不同公司的内部控制水平也不同,出现了“马太效应”,即当前内部控制水平较低的公司其内部控制成本较大,盈余质量降低,而内部控制水平较好的公司则相反。(赵兴楣和王华,2014)

四、会计准则变更对会计信息质量的影响

会计准则的变更主要对会计信息的相关性和可比性产生影响。我国在2006 年实施了新会计准则,该准则不仅引入了公允价值计量,而且内容也与国际会计准则相呼应,推动了我国企业在国际资本市场的发展。

新会计准则变更后会计信息质量有所提升吗?学者们观点不一。部分学者认为,实施变更后的会计准则有利于提高会计信息质量。Kargin(2013)发现土耳其在实施IFRS 后其会计信息相关性有所提高。同时,我国2006 年新会计准则实施在恰当的政策推进下平稳有序完成,抑制了上市公司突击转回长期资产减值准备。(于李胜,2007)。新会计准则计量下其股东权益和公允价值的可比性有显著提升。另一部分学者则认为新会计准则会导致成本增加,会计信息相关性没有大幅提高甚至有所下降。Callao et al.(2010)研究认为英国和西班牙在实施IFRS 后会计信息可比性均有所下降。漆江娜和罗佳(2009)认为,虽然我国会计准则的质量不断提高,但相关性并没有增加,市场表现出“短视”的现象。同时审计介入一方面会使信息使用者增加对会计报表的信赖度,另一方面会使自愿性审计的作用下降,对投资者造成不利影响。张先治和季侃(2012)通过实证分析,认为我国在引入公允价值计量属性后并没有产生预期的应用效果。反而由于公允价值计量属性需要采用估值方法,加大了财务操纵和盈余管理的空间,导致会计信息的可靠性降低,从而会计信息的可比性也因此下降。

五、总结和展望

本文通过对会计信息质量的影响因素文献进行回顾,发现在公司治理方面,完善的董事会制度,合理的董事会结构以及股权制衡有助于提高会计信息质量的可靠性。同时在内部控制质量方面,公司内部高管联结,同一审计师进行审计以及事务所的合并也有利于会计信息可比性的提高。但新会计准则的变更对会计信息质量的影响尚不明确。

虽然我国会计准则较为完善并与国际会计准则相接轨,但由于准则本身的缺陷,会计信息质量的提升依旧任重而道远。首先,采用公允价值计量的方法在一定程度上可以使资产评估更合理,但也给予了一定的利润操纵空间。其次,会计信息质量的影响因素多种多样。除上文所提及的三种因素之外,还有产权性质、宏观政策、媒体监督等也会对会计信息质量产生影响,因此企业应综合多方面的影响因素来制定及完善会计准则。