新冠疫情冲击、财务柔性储备与企业投资行为

2022-05-14柴艺珲

梁 娟 柴艺珲

一、引言

2019 年末爆发的新冠疫情对我国经济造成了巨大冲击,企业面临生存压力。朱武祥等(2020)采用问卷调查的方法,研究发现,疫情期间现金能维持三个月以上的企业占比不到15%。疫情使得经济陷入系统性停滞,企业陷入财务危机,不得不放弃原有投资计划。Campello et al.(2010)以金融危机为契机,以美国、欧洲、亚洲的上市公司为样本,通过问卷调查的方法研究发现,超过50%以上的企业由于缺乏资金取消了原有的投资计划。同时,财务柔性充足的企业抓住了有价值的投资机会,收购兼并濒临破产的企业。财务柔性的差异是否会影响企业的投资决策?

财务柔性指企业及时获取财务资源,预防不确定性事件,把握有价值的投资机遇,实现价值最大化的能力(Graham and Harvey,2001)。理论上,财务柔性企业或是通过较低的负债率保留了未来举债的能力,或是通过较高的现金储备及时把握有力的投资机遇,或是通过二者的结合提高企业应对未来不确定性事件的能力(Billett et al.,2007;Almeida et al.,2004;Bates et al.,2009)。新冠疫情冲击为我们提供了一个检验事前财务柔性储备能否增强企业抵御不利冲击的有利机遇。本文借助新冠疫情冲击,探讨与对照组企业相比,财务柔性企业在疫情发生前与疫情期间投资行为的差异。以2017-2020 年我国上市公司为样本,通过双重差分的方法研究发现,与对照组企业相比,财务柔性企业在疫情期间投资增幅更大。进一步的检验发现,上述关系在民营企业更显著。本文有助于更好的认识新冠疫情的经济后果与影响微观企业的传递机制,从而为企业财务管理决策提供借鉴。

二、理论分析与研究假设

新冠疫情爆发后,经济活动系统性停摆,企业面临生存压力。一方面,疫情防控需要使得企业大面积停工停产,失去了收入来源。供应商未及时复工,防疫成本高,客户取消订单、交通管制等使得企业复工困难。此外,由于疫情持续时间不确定,复工后企业收入并未呈现出报复性反弹。另一方面,企业的流动性压力巨大,除需要按时偿还贷款、支付利息、租金外,还需要支付员工工资和“五险一金”。疫情大幅降低了企业的盈利,短期内增加了企业的流动性压力,提高了企业因资金断裂而破产的风险。但危机又与机遇相伴而生,疫情期间资产价格大幅下降,为资金充裕的企业提供了国内扩张的良好机遇(Mitton,2002)。我们预期,疫情期间,财务柔性企业不仅能更好的抵御经济的负面冲击,也能把握冲击带来的有利可图的投资机遇(Gamba and Triantis,2008)。由此,提出假设1。

假设1:与对照组企业相比,财务柔性企业在新冠疫情冲击时期投资增幅更大。

新冠疫情对资本市场产生了强烈的冲击,金融机构为规避风险不愿向民营企业贷款。即使政府推出宽松的货币政策,银行体系的新增贷款仍主要流向国有企业和政府支持的项目,民营企业从外部资本市场获得的资金十分有限。当民营企业难以从外部资本市场为好的项目融资,或者外部融资成本高于内部融资成本时,企业可能从内部融资。因此,民营企业有更强的动机通过储备财务柔性为投资活动提供资金。由此,提出假设2。

假设2:财务柔性与投资增幅之间的相关关系在民营企业更显著。

三、研究设计

(一)样本选取与数据来源

本文以2017 年至2020 年的A 股上市公司的数据为基础,探讨财务柔性与企业投资之间的关系。在此基础上,我们执行以下筛选程序:1.剔除金融行业的样本;2.剔除出现ST 的样本;3.剔除出现PT 的样本;4.剔除同时发行A 股和B 股的上市公司;5.剔除研究数据缺失或存在异常值的样本。经过上述处理,我们总共获得2162家企业的8648 个观测。其中:负债柔性企业461 家共1844 个观测,对照组1701 家共6804 个观测;现金柔性企业336 家共1344 个观测,对照组1826 家共7304 个观测;用综合指标衡量财务柔性企业135 家共540 个观测,对照组2027 家共8108 个观测。研究所需财务数据来自于CSMAR 数据库,产权性质来源于CCER 数据库。

(二)模型构建与变量定义

借鉴Vogt(1994)、曾爱民等(2013),构建如下模型(1)验证假设1,变量定义见表1,具体阐述如下:

1.因变量

因变量INVchg 为上市公司的新增投资。借鉴曾爱民等(2013),如表1 所示,INV 等于企业的资本性支出除以上期资产总额。

2.自变量

由于我们选用双重差分的方法衡量疫情冲击前与疫情时期,不同财务柔性企业的投资行为差异。所以自变量为Dummy*POST,下面,我们分别阐述Dummy 和POST。本文研究的样本期间共4 年:新冠疫情爆发前3年,即2017-2019 年;新冠疫情爆发时期,即2020 年。Post 为虚拟变量,疫情发生前年度2017-2019 年,为0;疫情爆发年度2020 年为1。

我们采用单指标判断法和多指标结合法来定义财务柔性企业与对照组企业。除了选用负债柔性和现金柔性作为单指标判断的标准外,我们还将两者综合来判断财务柔性企业。Dummy 为衡量财务柔性的哑变量,借鉴曾爱民等(2013),我们采用三种方法衡量财务柔性:(1)负债柔性(DFF);(2)现金柔性(CF);(3)负债柔性与现金柔性相结合(CDF)。由于企业保持保守的财务策略是一种持续的财务决策行为,因此,若某一企业在2017-2019 年三个连续的会计年度资产负债率位于样本最低的30%之列,则被定义为负债柔性企业,DFF 赋值为1,其余企业作为对照组(1),DFF 赋值为0。若某一企业在2017-2019 年三个连续的会计年度现金持有水平位于样本最高的30%之列,则被定义为现金柔性企业,CF 赋值为1,其余企业作为对照组(2),CF 赋值为0。若某一企业在2017-2019 年连续三年资产负债率位于样本最低的30%,且现金持有水平位于最高的30%,则被定义为财务柔性企业,CDF 赋值为1,其余企业作为对照组(3),CDF 赋值为0。

3.控制变量

我们还在模型(1)中控制了投资、经营活动现金流、TQ、企业规模、现金持有水平、产权性质、资产负债率、是否发放现金股利等可能对新增投资产生影响的因素,具体见表1。此外,我们还控制了年度、行业固定效应。我们主要关心模型(1)中Dummy*POST 的系数α1。如果α1显著为正,则表明与非财务柔性企业相比,财务柔性企业在新冠疫情期间投资增幅更大。

表1 变量定义表

四、实证分析

(一)描述性统计

为了考察财务柔性企业与对照组企业投资行为的差异,我们分别在表2 中报告了财务柔性企业与对照组企业在新冠疫情前与新冠疫情发生期间主要特征变量的均值,并采用t 检验判断了财务柔性企业与对照组企业的均值差异的显著性。

首先,从表2 可以看出,无论按照负债柔性、现金柔性的划分标准,还是按照负债柔性和现金柔性的综合划分标准,与对照组企业相比,财务柔性企业具有较小的规模、较好的成长机会、较低的投资,但是,财务柔性企业具有相对较高的经营活动现金流,保持较高的现金持有水平和较低的资产负债率,这些差异在统计意义上是显著的,这些发现和已有文献一致(赵蒲和孙爱英,2004;曾爱民,2011)。

我们从表2 的结果考察财务柔性企业与对照组企业疫情前与疫情时期投资增量和投资规模的跨期变动情况。无论采用负债柔性(DFF)、现金柔性(CF)还是综合指标(CDF)衡量财务柔性企业时,与对照组企业相比,财务柔性企业疫情时期投资增幅(INVchg)更大。具体表现为,对照组企业的跨期投资增幅均为负,财务柔性企业的跨期投资增幅均为正,且跨期增幅差异显著。当采用负债柔性(DFF)衡量财务柔性时,财务柔性企业投资跨期增幅为171.43%,对照组企业为-36%,且跨期增幅差异显著。另一方面,与对照组企业相比,财务柔性企业的跨期投资规模(INV)增幅更大,或减幅更小。当我们采用现金柔性(CF)衡量财务柔性时,财务柔性组的跨期投资规模减幅为0.37%,对照组跨期投资规模减幅为1.42%,但差异不显著。

表2 样本变量均值及差异显著性检验

(二)回归分析

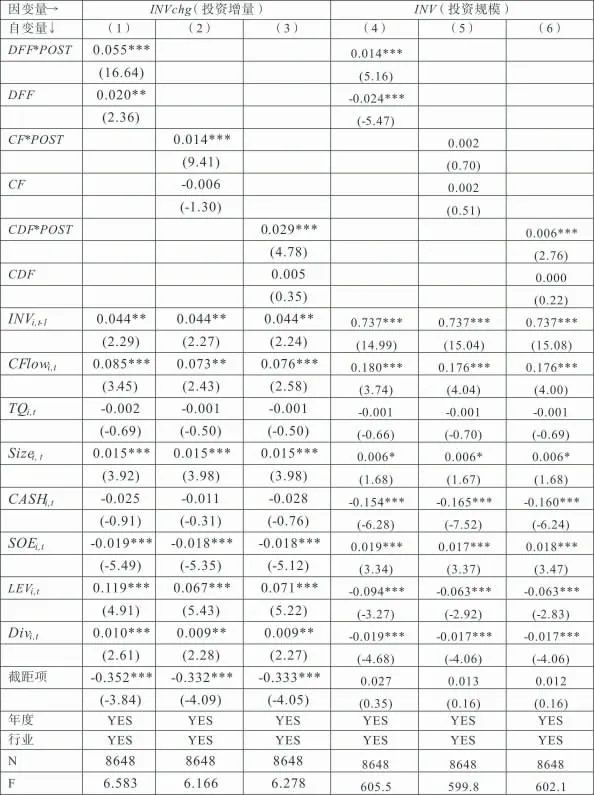

从本文表3 的第列(1)至第列(3)可以看出,DFF*POST、CF*POST、CDF*POST 的回归系数均在1%的置信水平显著为正。回归结果验证了假设1,与对照组企业相比,财务柔性企业在疫情期间投资的增幅更大。

表3 投资增量与投资规模的回归结果

从控制变量的结果来看,企业的新增投资与上期的投资水平(INVi,t-1)呈显著正相关,说明上期投资水平越高,本期投资增量越大,说明本期的投资政策是上期的延续。企业的新增投资与经营活动现金流(CFlowi,t)呈显著正相关,说明本期经营活动现金流能为新增投资提供资金。企业的新增投资与规模(sizei,t)呈显著正相关,可能是因为规模较大的企业融资约束程度较轻,更容易为投资募集到资金,所以,规模越大,新增投资越大。企业的新增投资与资产负债率(LEVi,t)呈显著正相关,说明企业会通过举债为新增投资筹资。企业的新增投资与现金股利哑变量(DIVi,t)呈显著正相关,那些内部资金充裕的企业才会发放现金股利,所以,与不发放现金股利的企业相比,发放现金股利的企业的新增投资较多。

从本文表3 的第列(4)、第列(6) 可以看出,DFF*POST、CDF*POST 的回归系数在1%的置信水平显著为正。上述回归结果说明,与对照组企业相比,财务柔性企业在疫情期间投资规模的增幅更大。但是,列(5)CF*POST 的系数不显著,现金柔性企业与对照组企业的投资规模在疫情期间和疫情前的差异并不显著。这可能是因为疫情并没有结束,企业面临的外部环境仍存在不确定性,现金柔性企业仍需在保持适度的财务柔性和保持一定的投资规模二者之间权衡。这也与单变量的统计结果一致,即现金柔性企业与对照组企业的投资规模在疫情前和疫情期间的降幅不具有显著性差异。

(三)进一步分析

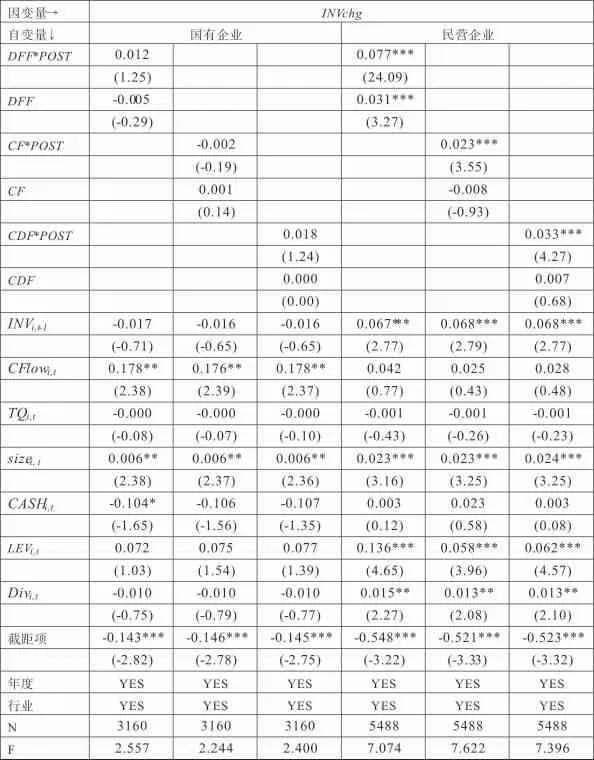

表3 的回归结果表明,无论我们采用负债柔性、现金柔性还是综合指标衡量财务柔性,与对照组企业相比,财务柔性企业在疫情期间的投资增量更多。那么,这一结果是否会因为企业的不同特征而有所变化呢?这一部分是按照产权性质分组的结果。通过表4 可以看出,DFF*POST、CF*POST、CDF*POST 的回归系数均在民营企业组在1%的置信水平显著为正。回归结果验证了假设2,与对照组企业相比,民营财务柔性企业在疫情期间的投资增量更大。

表4 财务柔性对投资增量的影响(按产权性质分组)

五、研究结论

新冠疫情带来的全面经济衰退使企业经历了一段艰难的历程,但也提供了一次检验财务柔性储备如何抵御不利冲击的良好机会。本文以2019 年12 月爆发的新冠肺炎疫情为背景,探讨不同财务柔性储备的企业在疫情发生前与疫情时期投资行为的差异。研究发现:无论采用负债柔性、现金柔性还是综合指标衡量财务柔性,与对照组企业相比,财务柔性企业在疫情期间新增投资更多。进一步的检验发现,上述关系在民营企业更显著。新冠疫情爆发以来,我国经济面临周期性衰退,企业面临巨大的流动性风险。对于企业来说,保持适度的财务柔性,不仅能提高企业应对不确定性的能力,更能使企业及时把握有力的投资机遇,更好的实现价值最大化的目标。