基于因子分析法下的有色金属行业财务绩效评价

2022-05-14闵慧

闵慧

【摘 要】有色金属是不可再生并且具有稀缺特性的自然资源。该行业是我国经济发展的重要支柱产业之一。因此,该行业经营绩效的高低影响着我国经济发展的快慢。基于此,论文以有色金属行业所属Y公司2006-2020年的财务数据为样本,运用SPSS 17.0软件,采用因子分析法对其财务绩效进行评价研究。结果表明,四大财务能力中的偿债能力、盈利能力和发展能力都对Y公司的财务绩效有着重大的影响。同时,基于分析具体结果及所在行业特点,论文提出了提高财务绩效的相关对策和建议。

【Abstract】Non-ferrous metals are non-renewable and scarce natural resources. This industry is one of the important pillar industries of China's economic development. Therefore, the business performance of this industry affects the speed of China's economic development. Based on this, the paper takes the financial data of Y Company in the non-ferrous metal industry from 2006 to 2020 as the sample, uses SPSS 17.0 software, and adopts factor analysis to evaluate its financial performance. The results show that the solvency, profitability and development of the four financial capabilities have a significant impact on the financial performance of Y Company. At the same time, based on the analysis of the specific results and the characteristics of the industry, the paper puts forward the relevant countermeasures and suggestions to improve the financial performance.

【關键词】有色金属;因子分析法;绩效评价

【Keywords】non-ferrous metal; factor analysis; performance evaluation

【中图分类号】F426;F406.7 【文献标志码】A 【文章编号】1673-1069(2022)02-0107-03

1 引言

随着我国经济的稳健快速发展,有色金属行业产业的整体市场份额快速扩张,并逐渐成为我国国民经济发展的重要支柱。而有色金属行业的发展关乎着我国国民经济能否继续保持稳定增长。但有色金属行业的发展与否则又取决于所属各上市公司企业价值的提升。本文以该行业所属的Y公司为研究对象,选取该公司2006-2020年的相关财务数据,通过SPSS 17.0软件运用因子分析法对影响公司财务绩效的因素进行相关研究,并对不足之处提出了具体且针对性较强的改进建议。

2 Y公司财务绩效指标的因子分析

2.1 数据来源

本文以财务层面为出发点研究并讨论Y公司关于绩效评价相关的设计。选取的相关数据均来自公司官网、新浪财经和网易财经,在剔除了财务比率存在明显异常和财务数据有所缺失的年份后,最终确定本文的研究样本选取2006年12月31日至2020年12月31日的数据,共计15个截止日期。在进行数据处理时,选用的是SPSS 17.0软件来对数据进行因子分析,讨论并研究有色金属行业Y公司的财务绩效。

2.2 评价财务指标选取

在进行财务指标的选取时,我们不仅需要考虑到所选指标是否具有一定的研究意义和可操作性,同时也要兼顾相关数据的可控性和真实性。基于此,为更加全面地反映Y公司的综合财务绩效,本文从四大财务能力——偿债能力、营运能力、盈利能力和发展能力入手,选取了其中的9个指标对Y公司的财务绩效进行了分析研究。具体选取到的指标有:流动比率(X1)、速动比率(X2)、资产负债率(X3)、净资产收益率(X4)、资产报酬率(X5)、总资产周转率(X6)、净利润增长率(X7)、存货周转率(X8)、总资产周转率(X9)。

2.3 因子分析

使用因子分析法的根本目的是将一个较为复杂的问题简单化。而该方法最根本的原理在于,使用较少的因子数量来表达较多的信息,从而便于分析研究原变量之间的相互关系。下面按照该方法的操作步骤进行具体分析。

2.3.1 模型适度性检验

之前搜集的财务相关数据需要利用SPSS 17.0软件进行KMO和巴特利特球形检验分析后,才能确定所选取的指标能否运用因子分析法进行财务绩效分析。具体KMO检验和Bartlett球形检验结果如表1所示。

表1 KMO和Bartlett的检验

由表1可知,KMO=0.532>0.5(KMO标准值=0.5),并且Bartlett球形检验的统计量的观测值为110.092,相伴概率Sig为0.000。如果显著性水平为0.05,由于相伴概率p为0.000<0.05,基于此,我们应摒弃原有假设,认为相伴系数矩阵与单位矩阵存在显著差异。因此,这一组数据资料可以使用因子分子法进行财务绩效的分析。

2.3.2 模型建立与分析

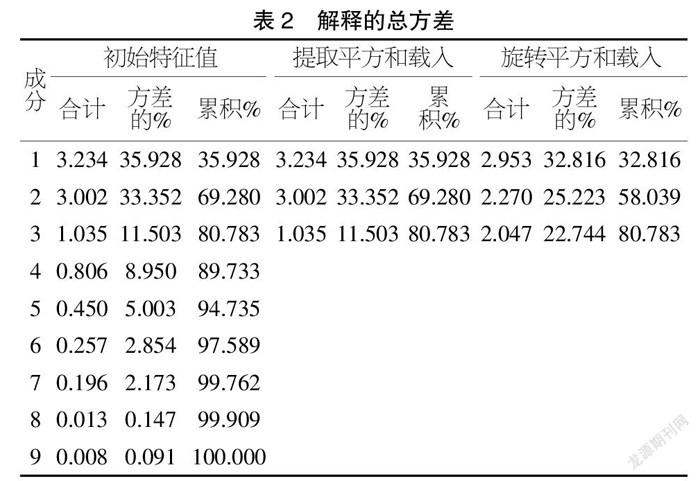

根据适度性检验,可以很清晰地看出,对有色金属行业所属Y公司的财务绩效进行分析和评价而采用因子分析法是具有可行性的。表2是通过使用SPSS 17.0软件进行因子分析后得到的具体结果。

表2 解释的总方差

从表2数据可以明显看出,第1、2和3个因子在整个指标体系中占据很大的比重,其累积可以对全部变量中的80.783%进行解释,所以基本上可以反映全部数据的总体水平。因此,选取前3个因子进行后续的分析是切实可行的。

此外,为保证提取因子数准确恰当还可以通过观察碎石图的方式进行确定。判断的方法是观察该条曲线上的“拐点”,其对应的数量就是因子的取值。由图1可以较为清楚地观察到,从第3个因子开始,该曲线整体趋于平缓。因此,可以认为,第3个因子就是整个碎石图的拐点,也就是与前文论述的表现结果是一致的。所以,说明选取第1、2和3个因子进行分析是合理、可靠的。

2.3.3 公因子命名解释

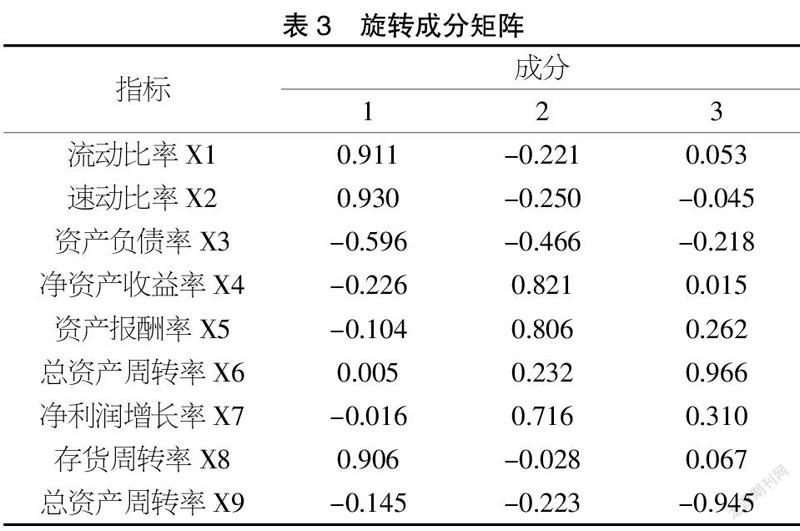

表3是旋转成分矩阵,其目的就是更加方便地对各因子进行命名。

根据表3的结果可以知道,第1因子在流动比率X1、速动比率X2、存货周转率X8载荷较大,主要体现的是企业的偿债能力,因此可以将其命名为偿债因子。第2因子在净资产收益率X4、资产报酬率X5、净利润增长率X7载荷较大,主要体现的是企业的盈利能力,因此可以将其命名为盈利因子。第3因子在总资产周转率X6载荷较大,主要体现的是企业的营运能力,因此可以将其命名为营运因子。

2.3.4 计算因子得分并排序

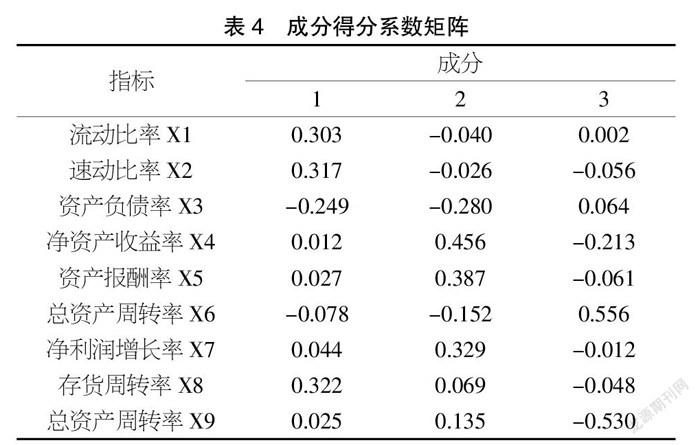

因子得分是因子分析的最后反映,通过对各因子进行计算后得到相应分数,我们可以知道选取的9个财务指标在提取的3个公因子中的得分情况。同时,根据所得到的结果来分析各指标在公因子中所体现出的财务绩效水平。通过SPSS 17.0回归获得的成分因子的得分系数矩阵如表4所示。

以下用F1表示第1个公因子的得分,F2表示第2个公因子的得分,F3表示第3个公因子的得分,F表示综合得分。

F1=0.303X1+0.317X2-0.249X3+0.012X4+0.027X5-0.078X6+0.044X7+0.322X8+0.025X9

F2=-0.040X1-0.026X2-0.280X3+0.456X4+0.387X5-0.152X6+0.329X7+0.069X8+0.135X9

F3=0.002X1-0.056X2+0.064X3-0.213X4-0.061X5+0.556X6-0.012X7-0.048X8-0.530X9

再根据第1公因子、第2公因子和第3公因子的累计贡献率作权重,可以构建得到Y公司财务绩效指标的综合得分评价模型:

F=0.328 16/0.807 83F1+0.252 23/0.807 83F2+0.227 44/0.807 83F3

最后得到的Y公司财务绩效综合评价结果,如表5所示。

根据表5的排名,我们可以看出,综合得分排在前5名的5年分别是2014年、2017年、2012年、2018年、2010年,虽然综合得分排名前五,但分数均为负值。

根据表5显示,F1偿债能力因子和F2盈利能力因子除2008年和2016年外其余均为正值。这说明这两年的公司的财务绩效有所下滑,主要是由于2008年出现了经济危机,2016年我国开始进行供给侧改革,调整产业结构,实现转型升级。而F3营运能力因子整体均为负值,说明Y公司整体的资金运营周转情况相对而言较差。

3 相关对策及建议

根据因子分析法所显示的结果以及企业所披露的实际情况,同时结合有色金属行业整体的发展情况,提出4点能够提高公司财务业绩、推动行业进步的对策和建议。

3.1 优化内部资本结构,提高企业偿债能力

有色金属行业属于竞争较为激烈的几大行业之一,其产品的开采、加工到销售等需要一定量的周转资金进行维持,而在此时多数企业就会出现资金不充足或者资金链断裂的情况。因此,多方式融资优化企业内部的资本结构,提高企业偿债能力就显得十分重要。通常情况下,企业可以采取债务融资的方式进行资本结构调整,从而达到最优的资本结构。那么,在最优的资本结构下,企业价值也会得到相应提升。

3.2 提高资金周转率,增强企业营运能力

企业长期占用闲置资金以及积压大量库存,从企业运营角度来看就是一种对资源的“浪费”。因此,提高资金周转率,加强企业营运能力是十分有必要的。与同行业企业之间的差异往往才是企业在激烈的市场竞争中可以快速脱颖而出的关键。那么,压缩了生产周期、减少了库存商品以及增加了流动资本,就可以使得公司的营运能力超过同行业企业,从而增强公司的竞争优势。

3.3 转变现有经营模式,提升企业盈利能力

有色金属行业是我国重要的支柱产业,但目前其发展也处在了一定的“瓶颈”时期。因此,企业想要得到进一步的发展,就需要对现有的生产经营模式进行尝试性的转变,打造多元化经营以及建立自主品牌。同时,大力发展并突破行业核心技术能力,产出“高精尖”的产品,扩大企业在国内外市场中的优势,从而在根本上提高企业的盈利能力。

3.4 践行低碳绿色发展,增强企业发展能力

习总书记在党的十九大中明确指出,绿水青山就是金山银山,建设生态文明是中华民族永续发展的千年大计,将“生态文明”提升到国家战略层面。而且我国也提出了“3060”碳达峰和碳中和的战略目标。这些政策和战略使得高污染、高排放的有色金属行业在今后的生产过程中需要面临巨大的环保压力和挑战。因此,践行行业低碳绿色发展,增强企业长期发展能力势在必行。所以,企业需要尽快地将生产效能低下、盈利能力较弱的落后产能和项目淘汰、关闭,提高环保技术,节能减排,从根本上增强企业与自然和谐相处的发展能力。

【参考文献】

【1】项贝蕾,谭勇,谢洁.基于因子分析法的有色金属上市公司绩效评价[J].武汉轻工大学学报,2019,38(03):68-73.

【2】张金.有色金属行业上市公司经营业绩评价研究[J].赤峰学院学报(自然科学版),2015,31(20):113-116.

【3】李志学,王小林.基于EVA的采掘业上市公司绩效评价研究[J].資源与产业,2015,17(04):111-116.

【4】黎锐.基于因子分析法的五粮液公司绩效评价[J].商业会计,2016(20):53-55.

【5】孟立平.有色金属行业上市公司经营业绩的评价——基于因子分析法[J].吉林工商学院学报,2012(1):44-47.

【6】芮林仁,吴燕博,计承杰.基于spss因子分析法的贵州茅台企业绩效评析[J].时代金融,2021(07):35-37.

【7】段金凤.基于因子分析法下的铜陵有色金属集团财务绩效分析[J].河北企业,2021(01):98-99.