基于合法性视角下中国跨国企业双重劣势对企业绩效的影响研究

2022-05-11谢佩洪陈怡霏

谢佩洪 陈怡霏

(上海对外经贸大学,上海 201620)

随着对外投资步伐的不断加快,中国跨国企业在海外经营中面临着诸多现实问题。由于外来者的身份,中国跨国企业在进入东道国时会存在地区、制度、经济、文化等方面的差异,信息缺失会使跨国企业在东道国经营时面临外来者劣势,承担额外的经营成本。此外,作为新兴经济体,中国跨国企业还面临着来源国劣势,一些东道国利益相关者常常将制度环境缺失、技术落后等刻板印象强加于新兴经济体跨国企业,中国跨国企业被天然地打上负面标签,遭受到东道国利益相关者的歧视。

一、理论基础与研究假设

新兴经济体跨国企业在开展对外直接投资时不仅遭遇外来者劣势,还遭遇来源国劣势的侵袭(杨勃,2010)。无论是外来者劣势还是来源国劣势,都存在合法性缺失的劣势。杜晓君(2014)将外来者劣势划分为两个维度:信息不对称与合法性缺失。信息不对称指的是跨国企业与东道国之间存在着信息不对称分布的现象。合法性缺失主要指的是跨国企业在东道国经营时会遇到一系列合法性问题,包含规制合法性缺失、规范合法性缺失和认知合法性缺失。杨勃等(2020)将来源国劣势分为基于能力的劣势和基于合法性的劣势。具体来说,母国制度环境会影响跨国企业在技术、资金等资源能力层面的获取,使跨国企业在能力层面处于竞争劣势地位。此外,母国制度环境还会影响跨国企业在东道国合法性的获取,东道国政府及利益相关者对其合法性存在质疑,从而在合法性层面处于竞争劣势地位。

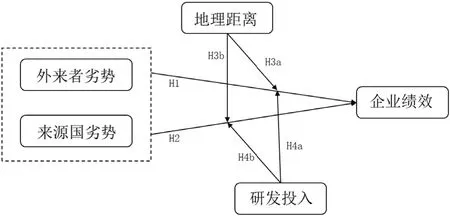

已有研究发现,外来者劣势会对跨国企业的经营绩效产生负向影响(Hennart,2002;潘镇,2007;Lu and Hwang,2008),而来源国劣势对跨国企业经营绩效影响的实证研究相当匮乏。此外,跨国企业在海外经营过程中常常会因为合法性问题而遭遇东道国政府和利益相关者的调查(Doh,2003;Marinova,2011)。为了符合东道国的法规以确保在东道国的经营活动合法存续,跨国企业采取了一系列合法性战略。跨国企业在面临外来者劣势与来源国劣势的情境下,对跨国企业在东道国合法性的获取开展研究逐渐得到学者们的重视(Tuecan,2012;杜运周,2008)。因此,本文基于合法性视角,以中国跨国企业为研究对象,分析跨国企业双重劣势与企业绩效之间的关系,并探讨了地理距离和研发投入的调节作用,理论模型见图1。

图1 跨国企业双重劣势与企业绩效的理论模型

(一)外来者劣势与企业绩效的关系

跨国企业在海外经营由于外来者身份,相较于东道国本土企业会支付额外的经营成本(Hymer,1976)。跨国企业在进入东道国时需要对接收的信息进行消化吸收,同时还有可能会遇到信息延误、缺失等问题(Rangan,2004;Asmussen,2009)。此外,东道国利益相关者固有的刻板印象会使得其对非本地的跨国企业产生排斥心理(Li,2008),跨国企业需要维护当地的群体关系,这些额外的经营成本会对企业绩效产生影响(Eden and Miller,2004)。

相关研究也表明外来者劣势对企业绩效产生负向影响。Lu和Hwang(2008)对67家新加坡跨国企业进行研究发现,由于外来者劣势,跨国公司得到的订单少于当地公司。杜晓君(2014)以中国跨国企业的83起国际并购事件为样本,发现外来者劣势对国际并购绩效产生显著的负向影响。因此,本文提出如下假设:

H1:跨国企业的外来者劣势对企业绩效有显著负向影响。

(二)来源国劣势与企业绩效的关系

由于来源国身份,新兴经济体的跨国企业在对外投资过程中相较于发达国家的跨国企业常常处于竞争劣势地位(Bartlett and Ghoshal,2000;Marano et al,2017)。一方面,新兴经济体普遍存在着“制度缺失”这一问题(Ramachandran and Pant,2010);另一方面,东道国(尤其是发达国家)利益相关者对新兴经济体跨国企业存在污名化现象,如创新水平不够、管理能力低下、政府操控等,这些负面印象使得新兴经济体跨国企业的国际化进程困难重重(魏江和杨洋,2018;杨勃,2019)。杜晓君(2019)认为,中国跨国企业在海外经营过程中会遭受到东道国政府及利益相关者的歧视或刻板印象,进而造成组织污名化。她以97家中国跨国企业为研究样本,研究发现组织污名对企业国际化绩效存在显著的负向影响。因此,本文提出如下假设:

H2:跨国企业的来源国劣势对企业绩效有显著负向影响。

(三)地理距离的调节作用

地理距离会使跨国企业在东道国产生额外的经营成本,如物流运输费、信息沟通费等(Zheer,1995;Eden and Miller,2004)。地理距离越大,越增加跨国企业的不熟悉成本和关系成本(Ragozzino,2009;杜晓君和万丽霞,2012),从而影响跨国企业绩效。此外,地理距离造成的认知成本可能会使东道国政府及利益相关者依靠对来源国的固有形象来认知和判断跨国企业(Ragozzino,2009),如跨国企业的来源国形象、企业荣誉等(任兵和郑莹,2012;Andéhn et al,2016),对企业绩效产生不利影响。因此,提出如下假设:

H3:地理距离在跨国企业双重劣势与企业绩效之间有显著调节作用。

H3a:地理距离越大,越能增强外来者劣势对跨国企业绩效的负向影响。

H3b:地理距离越大,越能增强来源国劣势对跨国企业绩效的负向影响。

(四)研发投入的调节作用

资源基础观认为企业是各类资源的集合体,拥有其他企业难以获取的特殊性资源和战略性资产是企业处于竞争优势地位的重要原因(朱炎,2013)。徐晨(2013)通过实证研究发现,企业的内部研发会不同程度地调节企业的创新绩效。跨国企业在海外经营过程中,外来者劣势与来源国劣势在一定程度上会阻碍在东道国获取技术资源(Mathews,2002;Romachandran and Pant,2010;Wang,2014)。

相关研究表明,研发投入在企业国际化进程中对绩效有显著的调节作用。一方面,企业研发投入加大,能更高效地与东道国技术合作伙伴进行合作沟通,从而减弱外来者劣势带来的不熟悉成本和信息缺失;另一方面,研发投入强的企业可能会在一定程度上改善东道国利益相关者对新兴经济体跨国企业技术落后、创新人才稀缺、创新环境不完善等负面的刻板印象,从而减弱来源国劣势的负面效应,对企业绩效产生正向影响。因此,本文提出如下假设:

H4:研发投入在跨国企业双重劣势与企业绩效之间有显著调节作用。

H4a:研发投入越强,越能减弱外来者劣势对企业绩效的负向影响。

H4b:研发投入越强,越能减弱来源国劣势对企业绩效的负向影响。

二、研究设计

(一)样本与数据

本文选取在2004~2017年期间开展对外直接投资的中国跨国公司为研究样本,通过CSMAR数据库、世界贸易及中国贸易数据库、上市公司官网等途径获取研究数据。通过多方数据匹配和手动筛选,对部分数据缺失的关键变量样本进行剔除后,最终得到111家中国跨国公司的有效样本,运用Stata 16.0对中国跨国企业双重劣势与企业绩效的关系进行描述性分析、相关分析及回归分析。样本筛选原则如下:基于数据的可获得性与准确性,选取的研究对象为沪深两市A股主板的上市公司;选取的投资行为是跨国企业自披露年报以来首次对特定东道国的投资行为;在计算具体东道国时,欧盟的相关国家成员作为一个整体出现;剔除财务信息披露不完整、首次对外直接投资时间不完整的企业。

(二)变量与测量

1.因变量

企业绩效(ROA)。在跨国企业国际化经营的研究中,衡量企业绩效的方式各不相同。通常情况下,学者们采用资产收益率(ROA)、净资产收益率(ROE)、主营业务收入等测量企业的国际化绩效。借鉴已有学者的研究,本文采取资产收益率(ROA)来测量跨国企业绩效,即企业净利润与总资产的比重(Contractor et al,2003;薛有志等,2007)。由于企业的绩效存在滞后性,需要有一定的观察期,因此选择跨国企业对东道国的首次投资行为发生后两年的资产收益率(ROA)作为测量标准,数据来源于CSMAR数据库。

2.自变量

(1)外来者劣势(LOF):Kaise(2006)认为,造成跨国企业外来者劣势的重要原因是跨国企业的合法性缺失。基于合法性视角,本文从外来者劣势中合法性缺失这一维度出发,根据杜晓君(2014)的研究,将合法性缺失从规制合法性、规范合法性和认知合法性3个层面构建指标体系。根据曾楚宏等(2008)的研究,用法制距离测量规制合法性缺失,用腐败距离测量规范合法性缺失;根据潘镇等(2006)的研究,用Hofstede(1980)的文化距离测量认知合法性缺失,并对这3个指标在权重赋予上进行平均化处理。法制距离和腐败控制数据来源于世界银行公布的全球治理指标(WGI),文化距离数据来源于霍夫斯泰德中心网。

(2)来源国劣势(LOR):本文基于合法性视角,根据Pant和Ramachandran(2010)的观点,来源国劣势形成的原因主要是基于合法性劣势,而合法性劣势主要表现为东道国利益相关者对新兴经济体跨国企业存在组织污名化的现象。因此,本文从来源国劣势中基于合法性的劣势出发,用组织污名衡量来源国劣势。根据杜晓君(2019)对组织污名的研究,用跨国企业首次对外投资时进入的东道国历年对中国发起并实施的反倾销次数与反补贴次数之和的均值来具体量化组织污名,数据来源于中国贸易救济信息网。

3.调节变量

(1)地理距离(GD):地理距离带来的东道国与跨国企业之间的信息不对称会增加跨国企业的不熟悉成本和关系成本。地理距离造成的信息缺失使东道国政府及利益相关者产生认知缺陷,增加认知成本。为了减少认知成本,东道国政府及利益相关者可能会依靠对来源国的固有形象来认知和判断跨国企业,从而影响跨国企业的海外经营绩效。本文根据Basu等(2011)的观点,用中国首都北京与跨国企业首次对外投资时进入的东道国首都或中心城市之间的直线距离作为地理距离的测量指标,数据来源于谷歌地球。

(2)研发投入(R&D):国内外对研发投入的测量普遍有两种方式,一是用企业当年的研发支出与销售收入的比值来衡量研发投入(Makri et al,2006;蔡地和等,2012),二是用企业的研发费用与营业收入之比来衡量研发投入(Shen,2013;姜涛,2012;饶玉蕾,2012)。参考Shen(2013)的研究,本文用企业研发费用占营业收入的比值来衡量研发投入,数据来源于企业年报与官网。

4.控制变量

(1)资产负债率(DR):资产负债率作为企业一项重要的财务指标,体现了公司偿还债务的能力。企业的资产负债率越高,其偿债能力越差,投资者可能就不会对其进行投资,企业的经营风险变高。熊建萍(2012)、朱勤(2013)等研究发现,企业的资产负债率会对企业的经营绩效产生一定影响。本文用企业期末总负债与总资产的比重测量资产负债率,模型中取自然对数值,数据来源于CSMAR数据库。

(2)企业规模(Size):企业规模的大小在一定程度上反映企业的抗风险能力。相关研究证明,企业规模与企业绩效有一定相关性(Jung,1991)。规模越大的企业,对资源的获取和支配能力越强,克服东道国市场上不利因素的能力更强,从而更容易获得良好的绩效(康青松,2015)。根据Bettis(1981)的观点,本文用企业期末资产总额的自然对数测量企业规模,数据来源于CSMAR数据库。

(3)企业年龄(Age):企业年龄代表了企业的经营年限,经营年限越长的企业,其经营经验就越丰富,抗风险能力越强,在国际化战略选择和实施上可能会更有竞争力,一定程度上对跨国企业的绩效提升产生影响。Fowler和Schmidt(1989)研究发现,企业年龄与并购绩效显著正相关。本文采用企业经营年限测量企业年龄,即企业在东道国首次开展对外直接投资的现实年份减去企业实际成立年份,在模型中取自然对数值,数据来源于企业年报和官网。

变量测量与量表来源如表1所示。

表1 变量测量与量表来源

三、假设检验与结果分析

(一)描述性统计

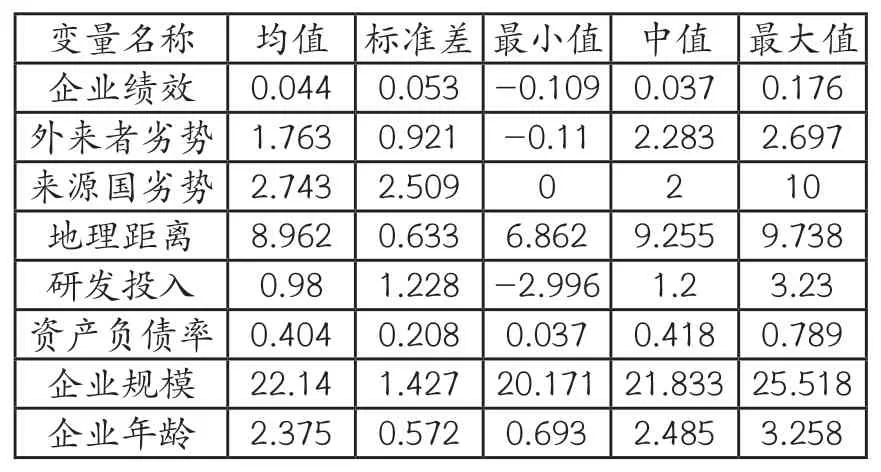

表2显示了各变量的描述性统计分析结果。全样本企业的外来者劣势最小值为-0.11、最大值为2.697,来源国劣势最小值为0、最大值为10,由此可以看出:在进入不同的东道国时,跨国企业所面临的外来者劣势和来源国劣势各不相同;全样本企业绩效(ROA)的最小值为-0.109,最大值为0.176,说明不同企业之间的绩效水平差异显著;全样本企业的研发投入最小值为-2.996,最大值为3.23,说明样本企业的研发投入相差较大。

表2 描述性统计(N=111)

(二)相关性分析

通过表3相关性分析结果可知,外来者劣势和来源国劣势对企业绩效的相关系数都显著为负,说明跨国企业在对外投资时遭受到的外来者劣势和来源国劣势越大,企业海外经营的绩效就越低。假设1和假设2得到了初步验证。

表3 相关性分析

为了更好地进行进一步的研究,本文对所有变量进行了方差膨胀因子(VIF)检验和德宾—沃森(D-W)检验。通过表4和表5可以看出,D-W数值为1.524,所有变量的VIF值均在1.3左右,最大值为1.655,均小于临界值10,这表示本文的研究结果受多重共线性影响的可能性较小。

表4 德宾—沃森检验

表5 方差膨胀因子检验

(三)主效应回归结果分析

运用Stata16.0进行主效应回归检验(表6)。在模型1中,外来者劣势对跨国企业绩效显著负相关,p<0.01,相关系数为-0.02。在模型2中,来源国劣势对跨国企业绩效显著负相关,p<0.01,相关系数为-0.009。假设1和假设2得到验证。这一结果表明,中国跨国企业在海外经营过程中面临着外来者劣势和来源国劣势的双重威胁,如何规避或处理外来者劣势和来源国劣势对跨国企业绩效的负面影响是中国跨国企业国际化进程中亟需解决的问题之一。

表6 主效应回归检验

(四)地理距离的调节效应检验

模型3在模型1的基础上加入调节变量地理距离和自变量外来者劣势的交互项来验证地理距离对外来者劣势与企业绩效关系的调节作用,验证假设3a。模型4在模型2的基础上加入调节变量地理距离和自变量来源国劣势的交互项来验证地理距离对来源国劣势与企业绩效关系的调节作用,验证假设3b。在调节变量生成交互项时,均采用中心化处理,从而避免多重共线性的影响。

表7的回归结果表明:(1)在模型3中,外来者劣势与地理距离的交互项系数为-0.018,调节效应在p<0.01的水平下显著,这表明地理距离强化了外来者劣势与企业绩效之间的负相关关系,假设3a得到验证。(2)在模型4中,来源国劣势与地理距离交互项的调节效应不显著,这表明地理距离对来源国劣势与企业绩效之间的负相关关系无调节作用。出现这种情况的原因可能是,来源国劣势的主要起因是东道国对特定区域持有负面印象,重点在于“来源国形象”,而外来者劣势的重点是“外来者身份”,地理距离造成的信息缺失会导致组织身份模糊和不熟悉危害,但组织身份不受母国影响,因此地理距离对来源国劣势与企业绩效之间的负相关关系不起调节作用。

表7 地理距离调节效应检验

(五)研发投入的调节效应检验

模型5在模型1的基础上加入调节变量研发投入和自变量外来者劣势的交互项来验证研发投入对外来者劣势与企业绩效关系的调节作用,验证了假设4a。模型6在模型2的基础上加入调节变量研发投入和自变量来源国劣势的交互项来验证研发投入对来源国劣势与企业绩效关系的调节作用,验证了假设4b。

表8的回归结果表明:(1)在模型5中,外来者劣势与研发投入的交互项系数为-0.008,且在p<0.01的水平下显著,这表明研发投入强化了外来者劣势与企业绩效之间的负相关关系。(2)在模型6中,来源国劣势与研发投入的交互项系数为-0.004,且在p<0.01的水平下显著,这表明研发投入强化了来源国劣势与企业绩效之间的负相关关系。这与假设4a和假设4b预期结果相反,原因可能如下:第一,东道国利益相关者可能惧怕与跨国企业的技术差距缩小会影响本国企业的利益,因此对创新力度强的跨国企业进行打击,例如美国制裁华为,在美国芯片的优势逐渐进入瓶颈期的情况下,研发投入强的跨国企业进入势必会对本国企业利益造成影响,东道国可能会采取一系列制裁行为来维护自身优势。为了维持东道国的技术领先地位,东道国利益相关者可能会对跨国企业进行打压,从而负面影响跨国企业的绩效。因此,研发投入越强,可能越会负向影响跨国企业绩效。第二,由于本文获取的是截面数据而非面板数据,因此无法看到在时间维度上研发投入对企业绩效的连续型影响。但随着时间的推移,研发投入对跨国企业绩效的影响也可能会呈倒“U”型关系。由于惧怕技术差距缩小,东道国利益相关者可能一开始会打击创新能力强的跨国企业,从而负面影响跨国企业的绩效,但这种打击行为也会切断自己技术进步的路径,给东道国本土企业造成伤害。为了不将市场让给海外竞争对手,东道国利益相关者可能又会寻求合作,这时研发投入又会对企业绩效产生正向影响。

表8 研发投入调节效应检验

(六)稳健性检验

为了保证研究结果的可靠性和稳定性,根据薛有志等(2007)的研究,采用企业净资产收益率(ROE)作为企业资产收益率(ROA)的代理变量。净资产收益率(ROE)的测量方式为企业的净利润除以企业的净资产,以检验本文得出的结论是否具有稳健性。由表9可知,稳健性回归结果与之前回归结果基本一致,可见本文研究结论比较稳健,具有较强的信度。

表9 稳健性检验

四、结论与启示

(一)研究结论

本文基于合法性视角,选取在2004~2017年间开展对外投资的111家中国上市公司为研究样本,考察外来者劣势和来源国劣势对企业绩效的影响。在验证外来者劣势和来源国劣势对跨国企业绩效具有显著负向影响的基础上,进一步探讨了地理距离和研发投入对外来者劣势和来源国劣势与跨国企业绩效关系的调节作用,得到以下研究结论:

第一,外来者劣势对企业绩效有显著负向影响。原因是跨国企业在对外直接投资过程中面临合法性缺失,阻碍了跨国企业在东道国合法性的获取,降低了东道国对跨国企业的信任度,加大了资源获取难度。为此,跨国企业需要花费额外的经营成本在东道国获取合法性,从而对企业绩效产生负向影响。

第二,来源国劣势对企业绩效有显著负向影响。原因是跨国企业在对外投资过程中面临东道国利益相关者对其负面的“来源国形象”的刻板印象,容易遭受东道国政府及利益相关者的歧视和污名化对待,进而负面影响企业绩效。

第三,地理距离强化了外来者劣势对企业绩效的负向影响。跨国企业母国与东道国之间的地理距离越远,双方的不熟悉成本和信息缺失程度就越大,从而增加跨国企业额外的经营成本,进而负面影响企业绩效。地理距离对来源国劣势和企业绩效之间的调节作用不显著,可能是因为来源国劣势的重点在于“来源国形象”,而外来者劣势的重点是“外来者身份”,地理距离会造成信息缺失,但组织身份不受母国影响,因此地理距离对来源国劣势与企业绩效之间的关系没有起到调节作用。

第四,研发投入强化了外来者劣势和来源国劣势对企业绩效的负向影响。原因可能是东道国利益相关者惧怕缩小与跨国企业的技术差距,对创新力度强的跨国企业进行打击,从而对企业绩效产生负向影响。此外,随着时间的推移,研发投入对跨国企业绩效的影响也可能会呈倒“U”型关系。

(二)实践启示

第一,中国跨国企业可以通过组织身份的信号显示机制克服海外经营过程中的外来者劣势和来源国劣势。一方面,中国跨国公司可以积极向东道国利益相关者披露组织身份信息,传递清晰、正确的组织身份,比如传播企业的核心价值观和企业文化、披露企业所有权性质以提高信息透明度等,从而降低外来者劣势带来的信息不对称。另一方面,跨国企业可以通过变革组织身份、展现积极的组织身份、隐藏消极的组织身份等方式克服来源国劣势,降低东道国政府和利益相关者对其负面的刻板印象。

第二,中国跨国企业不仅要克服外来者劣势,更要克服来源国劣势,通过转型升级、积极履行企业社会责任、获取奖项荣誉等方式克服海外经营中的组织污名化。跨国企业可以加大研发投入,将企业从“中国企业”转型升级成“全球化企业”,将产品从“低端制造”形象塑造成“高端智造”形象等,摆脱中国企业在东道国利益相关者心中的负面印记。此外,中国跨国企业要积极履行社会责任,积极在东道国获取奖项或荣誉,向外界释放出企业是符合当地合法性规范的信号,增加东道国利益相关者对企业的了解,提高跨国企业在当地的声誉,从而减弱东道国政府和利益相关者对负面来源国形象的单一判断。

第三,跨国企业在进行对外投资时可以优先选择地理距离较近的东道国;在地理距离较远的东道国进行对外投资时,中国跨国企业可以利用话语沟通机制克服外来者劣势。一方面,地理距离较近的东道国与跨国企业母国在文化习俗、社会惯例、规制规范等方面存在一定共性,不熟悉成本较小,东道国利益相关者更容易接受其产品和服务。另一方面,在进入东道国后,跨国企业需要积极与东道国政府、消费者、供应商、其他竞争者等利益相关者进行沟通,积极向媒体披露消息,建立良好的外部关系网络,使东道国政府及利益相关者对其有正确、客观、理性的认识。