全球价值链下两岸生产性服务业分工地位与依赖关系研究

2022-05-10吴凤娇

吴凤娇 陈 蓉

一、引言

20世纪90年代以来,以生产过程碎片化和中间品贸易为主导的全球价值链(GVC,Global Value Chain)分工迅速发展,成为经济全球化下国际分工体系的主导。随着新一轮产业变革、信息技术革命和服务贸易自由化的发展,生产性服务业的国际分割生产日益盛行,促使全球价值链横向裂变为全球制造价值链和全球服务价值链。在全球制造价值链迅速发展的进程中,两岸制造业凭借低端要素嵌入其中,虽然参与程度日益加强,但大多被锁定在GVC的低端环节,难以向高附加值环节转型升级。面对全球服务价值链加速构建的新趋势,推动两岸生产性服务业深度合作,既是助推两岸制造业向GVC中高端环节攀升的现实抓手,也是促进两岸生产性服务业优势互补、共同提升国际分工地位的客观需要。但是,GVC造成大量中间品在各经济体之间的多次流转,导致以贸易总值为基础的传统贸易统计存在严重的“重复计算跨境中间品价值”问题,无法有效地反映各经济体之间真实的国际贸易情况,也就无法准确地体现各经济体在国际生产分工中的地位和获益程度,即“所见非所得”(Maurer和Degain,2010)。为克服传统贸易统计方法的不足,欧盟(EU)和联合国贸发组织(UNCTND)等多个国际组织先后启动了增加值贸易测算的研究项目。2013年,OECD和WTO联合发布了贸易增加值数据库,确定了增加值核算在国际贸易理论与经验研究中的权威性和客观性。增加值贸易核算是以各经济体的价值增值作为统计标准,可以有效剔除总值贸易统计中的重复统计来源,从而能够真实准确地评估GVC分工下各经济体的贸易规模、贸易利益和国际分工地位。

目前,国内学者运用增加值贸易核算方法分析各经济体参与GVC分工的研究主要集中在两大领域:一是从总体经济层面分析各经济体在GVC分工中的地位和依赖关系。岑丽君(2016)构建GVC地位指数考察了中国及主要国家参与全球生产网络的程度及国际分工地位,结论表明,中国已较大程度地融入全球生产网络,但在GVC所处地位仍较低,其发展趋势呈“V”形发展。段小梅(2016)利用TIVA数据的测算结果发现,大陆和台湾地区的GVC参与指数很高但地位指数较低,台湾地区对大陆的上游依赖度和最终需求贡献率很高,但大陆对台湾地区的上游依赖度和最终需求贡献率较低。蔡礼辉等(2019)研究发现,两岸在GVC中的参与模式均以后向参与为主,台湾对大陆的上下游依赖度均很高,而大陆对台湾的上游依赖度高于下游依赖度。二是细分具体行业测度评估各经济体在GVC中的地位和产业关联进行测度评估。周升起等(2014)对中国制造业参与GVC程度和分工位置进行测算,得出较为一致的结论,即中国制造业参与GVC程度较深、分工地位总体较低但存在攀升趋势。张咏华(2015)分析了制造业GVC的动态演变,结论表明中国已成为制造业GVC上关联最多的中心国,但是无论是通过需求拉动还是通过投入推动作用,它对制造业GVC上其他经济体产生的影响仍较小。陈春华(2020)对两岸中高端制造业的比较研究发现,大陆中高端制造业主要以后向关联方式参与全球价值链,台湾地区则主要通过前向关联方式参与全球价值链,不过台湾地区中高端制造业参与全球价值链前向分工依赖于大陆中间产品市场需求。王厚双等(2015)测算和对比了1995—2009年中国与其他9国服务业在GVC分工中的地位和参与程度,结果表明中国服务业整体的GVC地位指数呈先下降后上升的趋势,但与其他国家相比差距仍然较大。倪红福等(2021)考察了2000—2014年中国服务业参与GVC分工的情况,发现中国服务业在GVC中仍处于相对下游位置。黄蕙萍等(2020)首度刻画了生产性服务业全球价值链的演变进程、驱动机制,实证测度了包括中国在内的主要国家生产性服务业的参与程度、依赖关系及影响因素,结论表明,生产性服务业GVC参与主体正从以发达国家为主扩展到中国、印度等发展中国家,欧盟、美国等发达经济体在GVC分工中一直都处于主导地位。同时,发展中国家例如印度和中国,与其他经济体的依赖度不断加强。

在生产性服务业国际分割生产日益发展的过程中,中国大陆和台湾地区积极参与并融入全球分工体系,使得两岸生产性服务业交流合作日益密切。因此,本文可能的边际贡献主要体现在:其一,突破局限于两岸总体经济以及制造业领域比较研究,全面揭示两岸生产性服务业参与GVC分工的演变规律;其二,基于增加值贸易核算方法,综合采用全球价值链位置指数和出口增值能力指数对比测度两岸生产性服务业在GVC中的嵌入位置和增值水平,从而避免采用单一评估指标可能带来的偏颇;其三,从细分行业层面,分析GVC分工体系下两岸生产性服务业上下游依赖关系,为探寻两岸生产性服务业合作的着力点和促进政策提供实证参考。

二、两岸生产性服务业在全球价值链中的分工地位

(一)指标说明

1.全球价值链位置指数

Wang等(2017)提出的全球价值链(GVC)位置指数是GVC分工地位测度指标中最新且难度最大的方法,该指数以上游度和下游度的相对比值来衡量一国及其部门在GVC中的位置,可以较好地刻画一国及其部门参与GVC生产活动的情况(倪红福,2019)。具体公式为:

式(1)中,GVC_Positionir代表r国i部门的GVC位置指数,PLv_GVCir表示r国i部门基于前向联系的生产链长度,PLy_GVCir表示r国i部门基于后向联系的生产链长度。其表示如下:

如果GVC-Positionir>1,表明r国i部门前向参与度相对较大而后向参与度相对较小,更多地作为中间产品融入其他部门,处于GVC上游环节;如果GVC-Positionir<1,则表明r国i部门前向参与度相对较小而后向参与度相对较大,处于GVC下游环节。需要注意的是,GVC位置指数只能反映一国(地区)某部门在GVC中的嵌入位置,并不能直接反映该部门的国际竞争能力和价值增值能力。例如,一些自然资源丰富的国家(如俄罗斯、巴西等)以前向参与方式为主融入GVC,尽管其GVC位置指数较高,但产业竞争力和出口增值能力未必很强。因此,仅仅依据GVC位置指数,还不能完全衡量一国及其部门在GVC中所处的地位。

2.出口增值能力指数

出口增值能力指数衡量了部门出口增加值占部门总增加值的份额,可体现一国某部门在GVC下的出口增值水平。计算公式为:

其中DVA_F是被国外吸收的出口国内增加值,包括增加值用于传统最终品贸易生产部分、增加值用于简单GVC生产部分和增加值用于复杂GVC生产部分。代表r国i部门的总增加值,除了包括出口国内增加值DVA_F外,还包括用于纯国内生产和消费的部门增加值。出口增值能力指数越大,表明一国某产业在GVC下增值水平越高,反之则越小。

(二)数据来源

本文数据来源于对外经贸大学全球价值链指数数据库(UIBE GVC Index),该数据库是在测算增加值贸易及全球价值链时被广泛使用的权威数据库。本文选取UIBE GVC Index在世界投入产出数据库(WIOD),2016版世界投入产出表(WIOTs)基础上加工而成的数据。考虑到2016版WIOTs中部分生产性服务业数据有缺失,文中主要选择如下产业开展研究,具体行业代码和行业名称是:c31(陆路运输和管道运输业)、c32(水上运输业)、c33(航空运输业)、c34(物流仓储行业)、c35(邮政快递业)、c39(通信业)、c40(计算机编程、咨询和相关活动和信息服务业)、c41(金融服务业、除了保险和养老资金)、c42(保险、再保险和养老资金、除了强制性社会保障)、c45(总部的法律和会计活动和管理咨询活动)、c47(科学研究和发展)、c49(其他专业、科学技术与兽医)、c50(管理和支持服务活动)。

(三)测度结果及分析

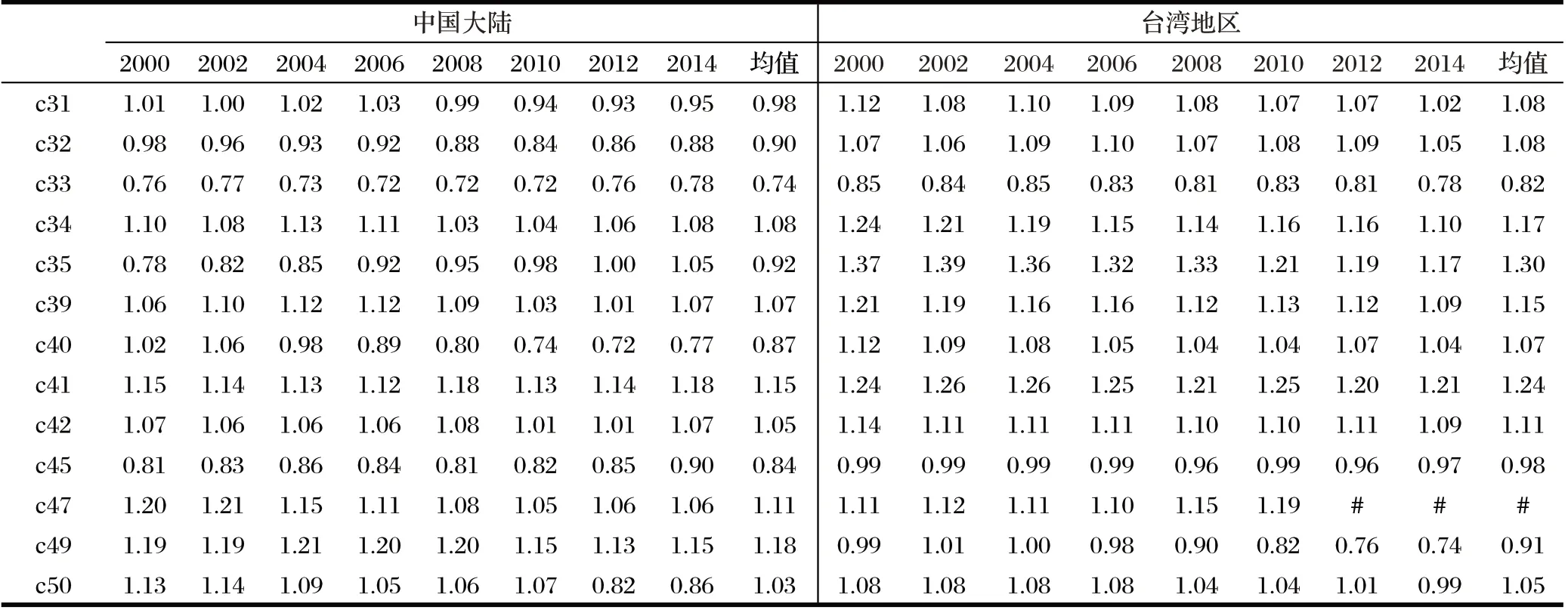

1.两岸生产性服务业GVC位置指数

表1测算结果显示,从历年均值来看,2000—2014年中国大陆生产性服务业各细分行业嵌入GVC的位置呈现差异分化现象,其中c34、c39、c41、c42、c47、c49和c50等7个细分行业的GVC位置指数大于1,表明这7个生产性服务行业长期处于GVC上游环节;而c31、c32、c33、c35、c40和c45等6个细分行业的GVC位置指数则小于1,表明其长期处于GVC的下游环节。从发展态势来看,除c35的GVC位置指数呈现比较明显的持续上升趋势,其余生产性服务业GVC位置指数在2011年之前以下降态势为主,到2011年之后才进入缓慢上升通道,也就是说中国大陆生产性服务业在GVC中的嵌入位置经历了先往下游变动再往上游回升的过程。这与王厚双等(2015)、倪红福等(2021)的结论基本相同,中国大陆生产性服务业GVC位置指数呈下降后上升的趋势,但与美国等发达经济体仍存在相当大的差距,总体处于中下游位置。

表1 2000—2014年两岸生产性服务业GVC位置指数

同期,台湾地区生产性服务业各细分行业的GVC位置指数历年均值小于1的只有c33、c45和c49三个行业,其余生产性服务业GVC位置指数大于1,表明台湾地区生产性服务业总体处于GVC的上游环节。但从发展态势来看,2000—2014年台湾地区生产性服务各行业GVC位置指数大多呈缓慢下降趋势。

对比发现,2000—2014年台湾地区生产性服务业GVC位置指数普遍高于中国大陆同类行业,表明台湾地区在生产性服务业GVC上处于相对上游位置,以前向参与模式为主;而中国大陆在生产性服务业GVC上则处于相对下游位置,以后向参与模式为主。

2.两岸生产性服务业出口增值能力指数

表2显示,从历年均值来看,除c33外,中国大陆生产性服务业各细分行业的出口增值能力指数均低于0.5,表明其在GVC中总体处于低附加值环节,增值水平较低。台湾地区则有c32、c33、c34、c45和c49等5个行业的出口增值能力指数大于等于0.5,显示其在GVC中处于高附加值环节,增值水平较高。对比两岸生产性服务业出口增值能力指数的测算结果看,除了c33、c40、c42和c47这四个行业外,台湾地区其余生产性服务业细分行业出口增值能力水平均高于中国大陆。从发展趋势看,2000—2014年间中国大陆和台湾地区生产性服务业出口增值能力指数也存在较大区别,中国大陆生产性服务业出口增值能力指数变化呈倒“U”形趋势,台湾地区生产性服务业出口增值能力指数则呈现平稳上升态势。相对中国大陆而言,台湾地区生产性服务业具有更强的出口增值能力和抗风险水平。

表2 2000—2014年两岸生产性服务业出口增值能力指数

续表

三、两岸生产性服务业在全球价值链中的相互依赖

对产业依赖的研究可以从不同视角展开,如一国内部不同产业之间的依赖、一国内部同一产业内的上下游依赖、不同国家或地区之间的产业间依赖、不同国家和地区之间同一产业内的上下游依赖等等。为了更好理解两岸生产性服务业的相互“依赖”和彼此“贡献”,为未来中国大陆与台湾地区建构更密切的产业内合作关系以及制定更加细致的产业合作政策提供数据支持和政策建议,本文重点从上下游依赖角度研究GVC分工模式下,中国大陆与台湾地区在生产性服务业上相互依赖关系。

(一)指标说明与数据来源

GVC分工模式下,中间品的进口和出口成为国际间产业关联的重要桥梁。一国(地区)进口其他国家(地区)的中间品用于国内生产,其产品中包含了一个或多个国家(地区)创造的增加值,从而形成对中间品供给者的依赖,即“上游依赖”关系(段小梅,2016)。同理,一国(地区)出口中间品到其他国家(地区),则会形成出口国对其他国家(地区)中间品需求的“下游依赖”关系。基于此,本文分别构建上游依赖度和下游依赖度指标,以反映中国大陆和台湾地区生产性服务业的上下游依赖程度。

上游依赖度衡量了一国(地区)某行业的最终产品和服务中所包含的来自另一国(地区)相同行业的中间品所占比重。其计算公式为:

下游依赖度衡量了本国(地区)某部门向另一国(地区)出口的中间品占本国该部门增加值的比重。其计算公式为:

将式(5)和式(6)两边同时相减,可以得到r国(地区)i部门对s国(地区)i部门的净依赖度,即:

本文接下来利用上下游依赖度测算指标,对中国大陆和台湾地区的生产性服务业依赖程度进行测算。数据同样来源于UIBEGVCIndex,其中原始数据来自2016版WIOTs。

(二)测度结果及分析

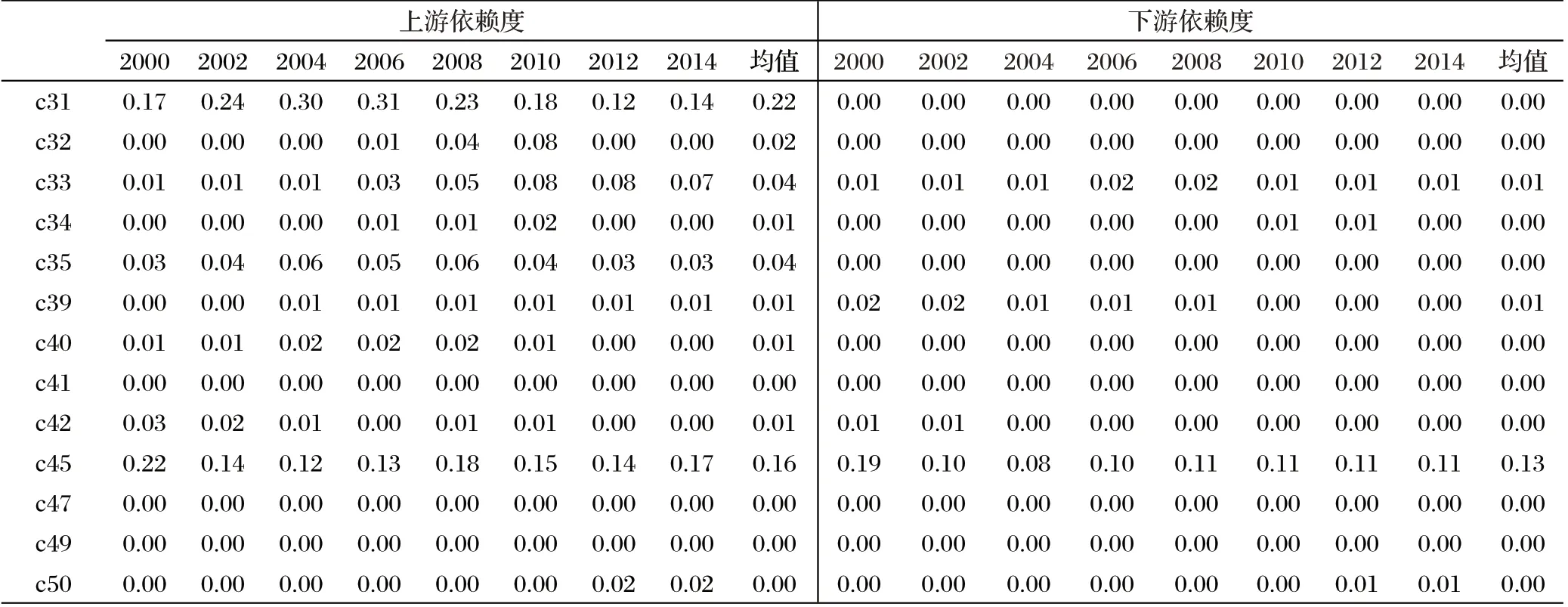

1.中国大陆生产性服务业对台湾地区的上下游依赖度

表3的测算结果显示,中国大陆生产性服务业与台湾地区同类行业之间的上下游依赖度总体偏低,只有c31和c45之间存在较密切的依赖关系。具体来看,中国大陆生产性服务业对台湾地区的上游依赖度高于0.1%的行业只有c31和c45,下游依赖度指数高于0.1%的行业只有c45。从2000—2014年的发展态势来看,中国大陆生产性服务业对台湾地区的上游依赖度总体呈现先上升后下降的变化趋势;而中国大陆生产性服务业对台湾地区的下游依赖度指数变化差异较大,c39下游依赖度指数有所下降,c34和c33则经历了先上升后下降的发展历程。值得注意的是,中国大陆生产性服务业对台湾地区的上下游依赖度净值全部大于0,这表明中国大陆生产性服务业对台湾同类行业偏向于上游依赖,利用台湾地区生产性服务业投入,对于中国大陆生产性服务业增长具有积极的推动作用。

表3 2000—2014年中国大陆生产性服务业对台湾地区的上下游依赖度 单位:%

2.台湾地区生产性服务业对中国大陆的上下游依赖度

从历年均值看(表4),2000—2014年,台湾地区生产性服务业对中国大陆的上游依赖度指数最高的行业是c45,其余行业依赖度均低于0.1%;下游依赖度指数最高的行业仍然是c45,其次是c31和c32。从发展趋势看,c31、c34和c45对中国大陆的上游依赖度呈上升趋势,c33则表现为先上升、后下降、再上升的波动式发展状态。下游依赖度上,c31、c33和c45对中国大陆的下游依赖度始终呈上升趋势,c32则表现为先上升、后下降、再上升的波动式发展。

表4 2000—2014年台湾地区生产性服务业对中国大陆的上下游依赖度 单位:%

综合来看,台湾地区大多数生产性服务业对中国大陆同类行业的上下游依赖度偏低,但在c31和c45上则存在较高的依赖度,且呈上升趋势。而用上游依赖度减去下游依赖度之后,台湾地区生产性服务对中国大陆的上下游依赖度净值全部小于0,这表明台湾地区生产性服务业对中国大陆同类行业偏向于下游依赖,中国大陆对台湾地区生产性服务业的中间投入需求对台湾地区生产性服务业增长具有积极的拉动作用。

四、结论与启示

本文基于增加值贸易核算方法,比较测度了2000—2014年中国大陆与台湾地区生产性服务业在全球价值链中的分工地位,实证评估了两岸生产性服务业之间的依赖关系,主要得出以下结论:

(一)台湾地区生产性服务业在全球价值链分工地位,总体上高于中国大陆。台湾地区生产性服务业主要以前向参与模式嵌入全球价值链,较大陆具有更强的出口增值能力;大陆地区生产性服务业主要以后向参与模式嵌入全球价值链,出口增值能力较弱。这与两岸生产性服务业发展现状有关。台湾生产性服务业发展早于大陆,产业基础也较为成熟,尤其在运输、金融、专利权等领域拥有优于大陆的管理经验和人才优势。中国大陆生产性服务业市场化改革较晚,基础设施、人力资本、管理和技术等要素薄弱,国际竞争力偏弱。

(二)两岸生产性服务业之间的相互依赖仍处于较低水平,但在陆路运输和管道运输业、总部的法律和会计活动和管理咨询活动等生产性服务业领域则形成较明显的依赖关系。同时,中国大陆对台湾偏向于上游依赖,但依赖度有所下降;而台湾地区对中国大陆偏向于下游依赖,且依赖度呈加深趋势。

以上研究结论为全球价值链分工下,两岸生产性服务业融合发展提供如下启示:

首先,两岸应重点加强陆路运输和管道运输业、总部的法律和会计活动和管理咨询活动等领域生产性服务业的合作。共同培育向生产性服务业全球价值链中高端延伸的竞争新优势,提升中国大陆与台湾地区在生产性服务业全球生产网络中的地位及参与程度,促进两岸生产性服务业的转型升级。

其次,两岸应积极推动《海峡两岸服务贸易协议》早日实施,探索建构以大陆市场为核心的国家价值链。当前,中国大陆正致力构建“以国内大循环为主体、国内国际双循环相互促进”的新发展格局,这为促进台湾生产性服务业快速发展、加强两岸生产性服务业合作提供前所未有的契机。为此,台湾地区应重归推动《海峡两岸服务贸易协议》协商的正途,立足大陆广阔内需市场,进一步扩大两岸生产性服务业之间的内部市场开放,加强相互间的上下游生产环节整合,探索打造以大陆市场为核心、有自主控制能力的完整产业链条。