客观运用还是主观操纵:公允价值计量与股价崩盘风险

2022-05-09吴克平

张 涛,吴克平

客观运用还是主观操纵:公允价值计量与股价崩盘风险

张 涛,吴克平

(巢湖学院 工商管理学院,安徽 合肥 238000)

公允价值计量是提高了公司信息披露规范水平,还是加大了管理层主观判断的空间?文章选取2008-2020年我国沪深A股非金融类上市公司为研究对象,通过多元线性回归实证探讨了公允价值计量与股价崩盘风险的相关关系,明确了公允价值计量在股权价值中的作用。实证结果表明:企业运用公允价值计量的程度越深,未来历经股价崩盘风险的可能性越低;与非国有企业相比,国有企业中公允价值计量与股价崩盘风险的负相关关系更加显著。考虑到内生性问题,在稳健性检验中采用替换变量和PSM倾向得分匹配两种方法后,主假设结论依然成立。以上经验证据拓宽股价崩盘风险影响因素研究的同时丰富了公允价值计量的经济后果研究。据此,提出应当进一步规范公允价值计量在资本市场的应用环境以及加大运用力度,以期实现公允价值计量有效平稳股权价值大幅波动的目标,为资本市场的健康长效发展提供增量经验证据。

公允价值计量; 产权性质; 股价崩盘风险

一、引言

MarraA[1]提出在经济金融化趋势下信息化经济的需求日益增长,与之息息相关的公允价值计量模式的合理运用已成为实务界和理论界的一项重要研究课题。随着大量金融产品及其衍生产品的出现,企业采用公允价值模式计量资产和负债状况能够更加准确地反映企业的真实水平,弥补了传统的历史成本计量属性滞后性等不足。更加真实、全面地反映出企业的财务状况及更合理地评价出管理层的经营业绩等作为公允价值模式固有的属性特点,表明公允价值计量能够提高会计信息的透明度。但公允价值本身是参与市场交易的双方对标的物价值达成一致的主观判断,且由于交易者身处错综复杂的市场环境中很难客观、公允地进行会计估计,致使会计信息的客观性、可靠性降低。综上可知,公允价值计量模式本身就是一把“双刃剑”,选用该模式后对公司价值究竟是提升还是抑制?对股价波动究竟是平稳还是加剧?学术界和实务界尚未达成一致观点。股价崩盘风险是指资本市场中个股股价历经暴涨暴跌的风险,股价崩盘风险的破坏力度极大、影响范围十分宽泛。目前,国内外学者对股价崩盘风险的影响因素研究主要从委托代理理论角度[2-4]、信息不对称角度[5-7]以及公司内外部角度[8-10]这三个视角展开探讨。而公允价值计量作为一种计量模式会涉及到管理层应用选择权,其主观判断偏差度能够影响企业信息透明度的高低,继而会对公司股权价值产生直接影响。公允价值计量的运用究竟是“崩盘抑制器”还是“崩盘加速器”,取决于公允价值计量运用时是管理层基于提高信息披露动机客观计量资产价值传递公司真实业绩还是基于维护自身名誉和地位动机主观操纵计量模式贮藏不利信息,这两种动机效应谁占主导?

文章选取2008—2020年沪深A股两市非金融类公司作为研究对象,实证探讨了公允价值计量与股价崩盘风险两者相关关系,旨在从股价崩盘风险的角度探讨公允价值计量对股权价值的影响。此外,由于产权性质的不同会使企业的经营管理、财务报告、监督力度等形式随之改变,而公允价值计量的运用动机会受到企业的经营业绩、管理水平及财务状况等的影响,因此,需进一步考虑样本公司在不同的产权性质下公允价值计量的运用与股价崩盘风险相关关系。研究不仅能丰富公允价值计量的经济后果研究文献还可拓宽股价崩盘风险成因的研究文献。且研究结论可对资本市场、证券监管部门不断完善和强化公允价值计量模式的运用和加大对上市公司财务信息披露的监管力度等具有借鉴作用。

二、文献回顾与研究假设

(一)公允价值计量与上市公司股价崩盘风险

公允价值计量是在市场的公平有序交易中,交易双方出售资产收到的或者转移负债需要支付的脱手对价。公允价值计量模式作为会计计量体系变革未来的方向,其在企业中的运用对公司价值是提升还是减损尚未存在一致结论。目前学者们对公允价值计量的经济后果研究主要从管理层的客观运用与主观操控这两个视角展开探讨。

一方面,部分学者支持公允价值计量是管理层从客观运用动机出发,认为在市场经济下公允价值计量模式作为维护产权秩序的一种手段,能够有效提升会计传递的经济信息质量。从公司价值角度探讨公允价值计量性质的学者,提出企业价值是由净资产的账面价值和超额盈余的贴现这两部分组成,若管理层对会计计量运用本身客观公允,净资产的账面价值就能够充分代表公司价值,剩余部分未预期的超额盈余趋近于零,即表明公允价值计量与市场更加紧密,企业对外提供的会计信息更加透明并与公司价值具有强关联性,这是历史成本等其他计量方法不具备的[11][12]。与这一观点相吻合,许永斌等[13]认为公允价值计量可以更好地适应市场价格的频繁波动,降低公司对金融工具计量的非同步性和滞后性,进而大幅度提高公允价值资产的信息质量和价值相关性。张奇峰等[14]提出公允价值计量的运用能够真实地反映出企业真实的财务状况,从而有助于信息使用者做出理性决策。从盈余管理角度论证公允价值计量性质的学者,孙英杰等[15]从公允价值计量模式能够统一金融工具的度量标准这一天然属性展开,认为公允价值计量的引入可提高信息披露的规范水平,也有利于监管部门有效发挥监督职能,同时降低了企业进行盈余管理和操控的可能性。梁微等[16]证实了公允价值计量能够对公司盈余操纵行为有一定的抑制作用,提出通过公允价值的客观运用能够降低企业面临的信息失衡、失真等问题,进一步缩小对企业盈余的操纵空间。综上,无论是从提升公司价值角度还是从减少盈余操纵角度都意味着公允价值计量模式的运用能够减少信息不透明度、股价泡沫积聚,即未来发生的股价崩盘可能性大大降低。

另一方面,部分学者支持公允价值计量是管理层从主观操控动机出发,基于机会主义动机理论,叶建芳等[17]提出管理层为了修饰报表利润往往有动机利用公允价值计量会计政策的选择权对外提供有利于自身利益的经营业绩等会计信息。同时,时祎等[18]认为企业运用公允价值计量进行盈余管理是普遍性行为,管理层为了追求个人利益最大化旨在通过公允价值计量模式来调节和操控盈余而损害公司整体利益以及利益相关者的所得,使提供的会计信息违背了可靠性等基本质量要求,最终不利于企业平稳、长效运转。蔡利等[19]在研究中指出公允价值计量的样本公司的管理层为了调节利润更易采用隐蔽的真实盈余管理。Dechow等[20]提出公允价值计量模式由于涉及到会计估计导致对金融工具的计量结果存在主观性,这也为管理层谋取私利滋生了操控的土壤。综上可知,管理层若是为了私利进行主观操控公允价值计量的运用,会导致对外提供的会计信息透明度大大降低,不能反映出企业的真实经营业绩,股价泡沫不断积聚,最终会引发股价崩盘。

根据以上两种动机理论分析,本文提出竞争性假设H1:

H1a:公允价值计量的运用程度与未来股价崩盘风险呈负相关关系。

H1b:公允价值计量的运用程度与未来股价崩盘风险呈正相关关系。

(二)产权性质对公允价值计量与股价崩盘风险关系的影响

在我国资本市场中,产权性质的不同会使企业的经营管理、财务报告、监督力度等形式随之改变,而公允价值计量的运用动机势必会受到企业的经营业绩、管理水平及财务状况等的影响。因此,进一步考虑样本公司在不同的产权性质下公允价值计量的运用与股价崩盘风险相关关系是十分必要的。

干胜道等[21]从管理层权利角度出发提出与非国有上市公司相比,国有上市公司的管理层不但要接受外部投资者的监督,还要接受国资委和证监会的双重监督,表明当实际控制人为国有企业时管理层面临信息披露违规成本更高,也意味着管理层利用公允价值进行利润操控败露后的违法成本和道德压力远高于非国有企业。蔡利等(2018)[19]从现金融资流角度展开探讨,提出相较于非国有企业而言,国有企业具有天然的融资优势,融资渠道更为宽泛,企业未来面临的缺乏现金流风险大大降低,即具备更强的资金保障和风险承担能力。由此可知,当样本公司实际控制人为国有企业时,主观操控盈余的动机也会随之降低。梁微等[16]认为国有企业具有受到外界更多的关注、制度更加完善等天然属性,表明国有企业的管理层有倾向去承担社会责任等使命感,即通过主观操纵公允价值计量的使用更为谨慎,并通过实证研究证实了在国有上市公司中,公允价值计量模式的运用对盈余操纵负向影响更加显著。

结合以上理论分析,提出假设H2。

H2:在其他条件不变的情况下,在国有上市公司中公允价值计量的运用程度与未来股价崩盘风险负相关关系更加显著。

三、实证研究

(一)样本数据选择

本文选取2008—2020年国内沪深A股非金融类上市公司作为研究对象,样本研究区间实际为2008—2019年,这是因为股价崩盘风险度量指标需要获取超前一期即2020年的数据。样本数据来源为CSMAR数据库和WIND数据库,数据处理运用Stata和Excel软件。选取的数据须按照下列原则进行逐步筛选:一是数据剔除,即将金融类上市公司、ST公司、年交易周数小于30周的公司以及数据缺失与异常的样本公司予以剔除;二是数据缩尾,考虑到极端值会影响研究结果的稳健性,因此对所有连续变量进行了上下1%的Winsorize处理。最终有效年度观测值25675个。

(二)变量的选择和度量

1.股价崩盘风险

借鉴国内外学者Hutton等[22]和叶康涛等[23]研究文献中对个股股价崩盘风险的度量方法,具体可通过NCSKEW和DUVOL这两个指标加以衡量,指标具体构建过程如下:

第一,考虑到市场因素会对个股收益率产生影响,式(1)中将个股周收益率同市场周流通市值加权平均收益率进行回归。

其中,rj,t是指考虑现金红利再投资后的个股j第t周周收益率,rM,t是指经过流通市值加权的第t周市场周收益市率。由于非同步交易会影响回归结果,因此通过对市场收益率rM,t分别进行前后两期的滞后和超前项以期消除非同步交易的不利影响。εj, t指的是个股收益率中未能被市场充分解释的残余部分。

第二,将式(1)中残差项εj,t经过对数转换求出个股特定周收益率Wj,t。

Wj,t=ln(1+εj,t)(2)

第三,由公式(2)求出的Wj,t分别构建出NCSKEW和DUVOL这两个股崩风险变量,这两个指标均与股价崩盘风险呈正相关关系,具体公式如下所示:

(1)负收益偏态系数NCSKEW

公式(3)中,n代表个股j的第t年进行交易的周数。

(2)收益上下波动比率DUVOL

公式(4)中,nu(nd)分别指个股j特定周特有收益率Wj,t高于(低于)年平均收益率的周数。

2.公允价值计量

借鉴Bratten等[24]和蔡利等[19]研究结果的做法,公允价值计量变量Fvm可用通过下列两种指标进行衡量:

(1)是否采用公允价值计量:引入哑变量(Fvm_type),如果样本公司当年采用了公允价值计量,此变量赋值为1,否则取值为0;

(2)公允价值计量程度(Fv_extent):该指标等于以公允价值计量资产和负债的合计数与总资产的比重,公允价值计量运用程度与该指标计算数值呈正相关关系,即数值越大采用公允价值计量的程度越深。

3.相关控制变量

参照现有的研究文献[4][25][26],为了提高实证结果的稳健性,对公司股价异常波动会产生影响的其他相关变量进行控制是十分必要的,本文选取年度周收益率的均值、标准差、公司规模、市值账面比、月平均换手率、资产负债率、经营业绩以及信息不对称程度等干扰因素作为控制变量。同时,在实证模型中对年度和行业分别控制固定效应。变量具体定义和度量见表1。

(三)计量模型设定

为检验公允价值计量与股价崩盘风险两者之间的关系,构建模型(5)如下:

式5中,左边CrashRiskj,t+1度量的是第t+1期样本公司j的股价崩盘风险水平,具体可用(2)式中的NCSKEW和(3)式中DUVOL两个指标来衡量;Fvmj,t表示样本公司第t期公允价值计量水平;Controlsj,t+1、Ind和Year分别为相关控制变量、行业特征和年度特征,具体可详见表1;根据假设H1a(H1b),则Fvmj,t的系数β1应显著为负(正)。

为进一步检验产权性质对公允价值计量与股价崩盘风险两者关系的影响,构建模型(6)如下:

上式中,在引入产权性质中介变量后,根据假设H2a,相比于非国有企业,当企的性质为国有属性时公允价值计量对股价崩盘风险的负向作用应更加明显,即系数β1更加显著为负。

表1 变量选择与定义

四、结果分析

(一)描述性统计结果分析

表2中列示实证模型中有关变量的描述性统计结果:

1.NCSKEWt+1和DUVOLt+1作为衡量股价崩盘风险CrashRiskj,t+1的两个指标其均值分别为-0.3026和-0.2015、中位数分别为-0.2633和-0.2029,这一结果与谢盛纹等[27]研究文献中的统计结果数值基本吻合。另外,根据两个指标的标准差以及最值差额(最大值和最小值的差值)可知,衡量股价崩盘风险的指标在不同的研究对象中有较大的差异,这与王化成等[3]学者的观点趋于一致。

2.公允价值计量指标Fvm_type的均值为0.7538,该数值表明大约有75.38%的上市公司采用了公允价值计量模式。另外,公允价值计量指标Fv_extent的均值为0.035,这表明,样本公司运用公允价值计量的资产和负债之和占总资产的比重均值约为3.5%,这两个结果与蔡利等[19]和梁微等[16]学者的研究结论趋同。

3.其他控制变量如样本公司的资产负债率水平(Lev)、总资产收益率(Roa)、规模状况(Size)、产权性质(State)等均值都处于合理水平。

(二)相关系数结果分析

由于本文研究涉及的变量较多,表3中只列示了主要变量的上Spearman相关系数和下Pearson相关系数。根据表3结果可知:NCSKEWt+1和DUVOLt+1的相关系数为0.8780和0.8847,意味着未来股价崩盘风险Crash Risk的两个指标关联度较高。公允价值计量两个衡量指标Fv_extent和Fvm_type与NCSKEWt+1和DUVOLt+1的上下相关系数均在1%水平上显著为负,这意味着如果仅从单个变量间的关系进行分析,公允价值计量的运用能够降低样本公司未来股价发生崩盘的风险,且运用程度与股价崩盘风险呈负相关关系,即可以初步验证支持H1a的假设。另外,度量公允价值计量的两个衡量指标Fv_extent和Fvm_type的上下相关系数分别为0.7518和0.2954,即表明两个指标是正相关的,符合基本逻辑,具体见表2、3。

表2 描述性统计

表3 自变量和因变量的相关性分析

注:*、**、***分别代表10%,5%和1%水平显著,上三角和下三角分别是Spearman和Pearsnn相关系数。

(三)多元回归结果分析

1.假设H1实证检验多元回归结果

根据表4的多元线性回归结果,可知:表中(1)列和(2)列中被解释变量NCSKEWt+1和DUVOLt+1代表的未来股价崩盘风险CrashRiskt+1,与公允价值计量的两个指标Fv_extent以及Fvm_type均在1%水平上显著负相关。该实证结果表明,上市公司采用公允价值计量能够降低未来股价崩盘的可能性,同时公允价值计量程度越深抑制未来股价崩盘风险的可能性越高,进一步验证了假设H1a成立,即支撑公允价值计量运用是一种客观合理的计量手段对公司股价异常波动能够起到缓解作用,提升了公司股权价值;同时,年度周收益率的均值(Mean)、标准差(Sigma)和信息不透明度(Opaque)等控制变量是正向加剧了股价崩盘风险,市值账面比(Mb)、公司规模(Size)等变量表明公司市值、规模越大时未来发生股价崩盘风险的可能性越低。以上结论基本符合预期。

表4 公允价值计量与股价崩盘风险的回归结果

注:*、**、***分别代表10%,5%和1%水平显著,小括号中数值为系数对应的T值,下表同。

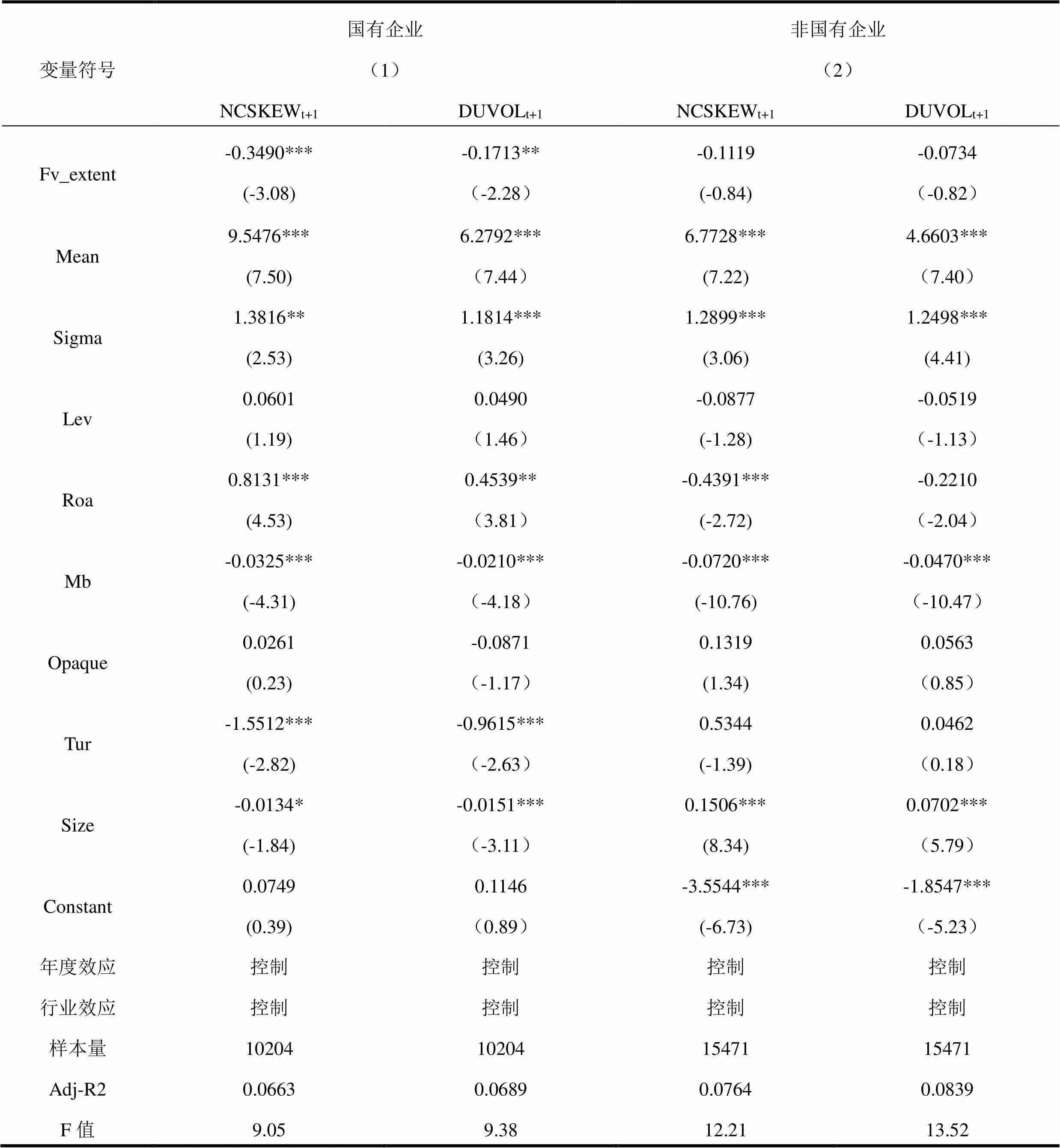

2.假设H2实证检验多元回归结果

文章将样本对象划分为国有企业和非国企业有两个组别分别进行OLS回归,表5已经归纳实证结果:当样本公司产权属性为国有企业时,(1)列中因变量股价崩盘风险NCSKEWt+1和DUVOLt+1两个指标与公允价值计量运用程度分别在1%和5%的水平上显著负相关;而第(2)列对于非国有企业样本公司而言公允价值计量运用程度Fv_exten能够负向影响股价崩盘风险,但影响不显著。组别结果的对比支持H2假设,表明对于国有企业而言,管理层的信息披露动机和行为更加规范,企业自身责任感更强,采用公允价值计量以及运用过程中能够更加地真实反映企业的经营业绩,故意隐匿坏消息动机降低,未来股价发生崩盘的可能性也大大降低。

表5 不同产权性质下公允价值计量与股价崩盘风险的回归结果

(四)稳健性检验

为了提高结论的说服力,使上述研究结果更具可靠性,本文选择的稳健性测试如下:

1.替换被解释变量CrashRisk。除了NCSKEWt+1和DUVOLt+1这两个指标能够度量股价崩盘风险,还可以引用Crash_F指标进行替代衡量,该指标是上市公司发生暴跌与暴涨频率之间的差额。具体表达为公式7:

关于股票价格暴涨和暴跌幅度的认定,是指当个股j的周特有收益Wj,t满足不等式(8)时则意味着股价暴跌,反之,若满足不等式(9)就代表股价暴涨。

不等式中,Average(Wj,t)和σj分别指的是个股j周特有收益的均值和标准差。将Crash_F作为股价崩盘替代变量重新代入实证模型进行回归,多元线性回归结果如表6所示:可以发现,股价崩盘风险Crash_F作为被解释变量进行回归时,公允价值计量(Fv_extent和Fvm_type)与股价崩盘风险仍在1%水平上显著负相关,即采用公允价值计量和运用程度越深都能够抑制未来股价发生崩盘的风险,验证了主假设成立。

表6 公允价值计量与股价崩盘风险(Crash_F)回归结果

2.采用PSM倾向得分匹配法控制内生性误差。借鉴王百强等[28]的做法,本文采用常用的最近邻匹配,按1:1不放回的方法,将运用公允价值计量模式的样本公司作为实验组,对于未采用公允价值计量的样本公司作为控制组,即实验组为哑变量Fvm_type=1时,而参照组是Fvm_type=0时对应的组别。另外,选取公司规模(Size)和市值账面比(Mb)成功匹配25639组,下表7列示了相关变量匹配后处理组与对照组两组倾向得分匹配结果。根据表7可知:第一,各匹配变量在匹配后T值均不显著,表明实验组与参照组在匹配后不存在系统差异了,即满足平行假设前提条件;第二,匹配后,各变量的标准化偏差绝对值均在10%以内,表明匹配满足平衡性检验。下表8列示了在采用最近领匹配进行配对分析后,运用了公允价值计量的企业股价崩盘风险均值为-0.3218,而未采用公允价值计量的股价崩盘风险均值为-0.2803,ATT平均处理效应为-0.0415,处理组的负向影响作用更加明显,且在5%的水平通过了显著性检验,进一步验证了公允价值计量能够对股价崩盘风险产生显著的抑制作用。

表7 倾向得分匹配均衡性检验结果

表8 公允价值计量对股价崩盘风险的影响

五、研究结论与启示

文章选取2008—2020年沪深两市A股非金融类公司作为研究对象,通过理论分析以及实证模型检验探讨公允价值计量与股价崩盘风险两者之间的关系。实证研究结果表明:公允价值计量与个股股价崩盘风险两者存在显著的负相关关系。即支持样本公司对公允价值计量的运用是基于客观运用真实计量公司的资产价值反映真实业绩水平这一效应为主导,最终能够提升企业的股权价值,减少未来股价大幅波动。另外,考虑到不同的产权性质下对本文主要假设的影响,由于国有企业的管理层面临双重监督时利用公允价值计量进行利润操纵的违规成本更高,此时国有企业更倾向于利用公允价值计量模式合规地披露出公司真实的经营业绩,即当研究对象实际控制人为国有企业时公允价值计量对股价崩盘风险抑制作用越显著。

本文的政策启示如下:一是,加大公允价值计量运用力度。根据公允价值计量能够抑制股价崩盘风险的研究结论,企业主体自身,特别是国有企业,应当通过不断完善和强化公允价值计量的运用环境加大公允价值运用力度,充分发挥出公允价值计量对公司价值的提高作用。二是规范上市公司财务信息披露。证券监管部门需要加大对上市公司财务信息披露的监管力度,优化公允价值计量的应用的市场环境,最终为资本市场的健康有效发展提供更强动力。

[1] Marra A . The Pros and Cons of Fair Value Accounting in a Globalized Economy[J]. Journal of Accounting, Auditing & Finance, 2016,31(4): 582-591

[2] JIM L , MYERS S C. R2 around the World: theory and New Tests[J] . Journal of Financial Economics, 2006 ,79(2): 257-292.

[3] 王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2):45-57.

[4] KIM J, Zhang L.Accounting Conservatism and Stock Price Crash Risk: Firm-Level Evidence[J].Contemporary Accounting Research, Forthcoming, 2016,33(1):412-441.

[5] KIM J,LI Y. Corporate tax avoidance and stock price crash risk; Firm-level analysis[J].Journal of Financial Economics,2011,100(3):639-662.

[6] Chen C, Kim J B, Yao L. Earnings smoothing: Does it exacerbate or constrain stock price crash risk?[J]. Journal of Corporate Finance, 2016,(42):36-54.

[7] 蒋红芸,王雄元.内部控制信息披露与股价崩盘风险[J].中南财经政法大学学报,2018(3):23-32.

[8] 权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015(11):49-64.

[9] 孙淑伟,梁上坤,阮刚铭.高管减持、信息压制与股价崩盘风险[J].金融研究,2017(11):175-190.

[10] 李江辉.制度环境对股价崩盘风险的影响研究[J].宏观经济研究,2018,241(12):135-146.

[11] 郭照蕊.公允价值会计及其在中国的具体运用[J].上海经济研究,2013(2):60-69.

[12] 李庆玲.我国公允价值计量信息披露现状与改进——基于沪市A股上市公司的经验分析[J].会计之友,2016(18):67-72.

[13] 许永斌,郑智勇.公允价值层级相关性、金融工具与公司治理[J].会计之友,2021(19):43-50.

[14] 张奇峰,张鸣,戴佳君.投资性房地产公允价值计量的财务影响与决定因素:以北辰实业为例[J].会计研究,2011(8):22-29.

[15] 孙英杰,徐洋,林春.公允价值计量对上市商业银行会计信息价值相关性影响[J].金融教学与研究,2015(5):41-48.

[16] 梁微,葛宏翔,袁奇炜.公允价值计量对上市公司盈余管理影响[J].技术经济与管理研究,2021(2):5.

[17] 叶建芳,周兰,李丹蒙,等.管理层动机、会计政策选择与盈余管理——基于新会计准则下上市公司金融资产分类的实证研究[J].会计研究,2009(3):27-32,96.

[18] 时祎,陈少晖.内部控制、公允价值与企业盈余管理[J].首都经济贸易大学学报,2017(3):71-81.

[19] 蔡利,唐嘉尉,蔡春.公允价值计量、盈余管理与审计师应对策略[J].会计研究,2018(11):85-91.

[20] Dechow P , Ge R , Schrand R . Understanding earnings quality: A review of the proxies, their determinants and their consequences[J]. Journal of accounting & economics, 2010, 50(2-3):344-401.

[21] 干胜道,胡明霞.管理层权力、内部控制与过度投资——基于国有上市公司的证据[J].审计与经济研究,2014,29(5):40-47.

[22] HUTTON AMARCUS A,TCHRANIAN H. Opaque financial reports, R2,and crash risk[J].Journal of Financial Economics, 2009,94(1):67-86.

[23] 叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015(2):192-206.

[24] B Bratten, M Causholli, LA Myers. Fair Value Exposure, Auditor Specialization, and Banks’ Discretionary Use of the Loan Loss Provision[J]. Journal of Accounting, Auditing & Finance,2017,35(2):318-348.

[25] 宋献中,胡裙,李四海.社会责任信息披露与股价崩盘风险基于信息效应与声誉保险效应的路径分析[J].金融研究,2017(4):165-179.

[26] 张宏亮,王靖宇.公司层面的投资者保护能降低股价崩盘风险吗?[J].会计研究,2018,372(10):81-88.

[27] 谢盛纹,廖佳.财务重述,管理层权力与股价崩盘风险:来自中国证券市场的经验证据[J].财经理论与实践2017,38(1):80-87.

[28] 王百强,黄静,吕杰.股权激励影响经营杠杆决策吗?——基于A股上市公司的经验证据[J].中央财经大学学报,2021(9).

Objective Application or Subjective Manipulation:Fair Value Measurement and Stock Price Crash Risk

ZHANG Tao, WU Keping

( School of Business, Chaohu University of Administration, Hefei 238000, Anhui, Chain )

Does fair value measurement increase the level of corporate information disclosure standards, or does it increase the space for management’s subjective judgment? This paper selects China’s Shanghai and Shenzhen A-share non-financial listed companies from 2008 to 2020 as the research object, and empirically explores the correlation between fair value measurement and stock price collapse risk through multiple linear regression, and clarifies the role of fair value measurement in equity value. The empirical results show that the deeper the enterprise uses fair value measurement, the lower the possibility of experiencing stock price collapse risk in the future; compared with non-state-owned enterprises, the negative correlation between fair value measurement and stock price collapse risk in state-owned enterprises is more significant. Taking into account the endogenous problem, this article adopts two methods of substitution variable and PSM propensity score matching in the robustness test, and the main hypothesis is still valid. The above empirical evidence broadens the research on the influencing factors of stock price crash risk and enriches the research on the economic consequences of fair value measurement. Accordingly, this article proposes that the application environment of fair value measurement in the capital market should be further regulated and the application should be strengthened, in order to achieve the goal of effective fair value measurement and stable equity value fluctuations, and provide incremental empirical evidence for the healthy and long-term development of the capital market.

fair value measurement; nature of property rights; stock price collapse risk

F275/F832

A

1673-9639 (2022) 02-0116-12

2021-11-23

安徽高校人文社会科学研究项目“海归高管、公司行为与股价崩盘风险”(SK2020A0448);巢湖学院校级一般科学研究项目“实体企业金融化对股价稳定性影响及作用机制研究——于股价崩盘风险视角”(XWY-202104);巢湖学院校级一般科学研究项目“审计定价对股价信息含量的影响研究”(XWY-202008);巢湖学院校级一般教学研究项目“新文科背景下‘课堂支撑-主题驱动-竞赛进阶’递进式会计学专业人才培养教学改革研究——以巢湖学院为例”(ch21jxyj11)。

张 涛(1993-),女,安徽庆安人,硕士,助教,研究方向:资本市场财务与会计。

吴克平(1973-),男,安徽无为人,博士,副教授,研究方向:资本市场财务与会计。

(责任编辑 陈书慧)(责任校对 陈 俭)(英文编辑 田兴斌)