经济政策不确定性影响企业创新同伴效应吗?——来自中国上市公司的经验证据

2022-05-09代雪平

代雪平

经济政策不确定性影响企业创新同伴效应吗?——来自中国上市公司的经验证据

代雪平

(安徽大学 商学院,安徽 合肥 230601)

在经济政策不确定性增加的背景下,文章基于社会学领域中的同伴效应应用于企业财务决策行为的新研究视角,讨论了经济政策不确定性对企业创新同伴效应产生的影响。研究发现:经济政策不确定性增加了信息模糊程度和经营风险,企业学习和参考同伴企业创新投入的意愿增强,从而强化了创新同伴效应。进一步的分析表明:相较于低竞争程度行业,经济政策变更对激烈竞争行业中的创新同伴效应强化作用更明显;管理者权力较大,上述正向作用得到抑制。文章的研究结论将经济政策不确定性的微观经济后果延伸至企业群体层面,为政府考虑政策制定与实施、推动创新驱动发展战略和企业创新决策提供了经验证据和启示。

经济政策不确定性; 创新同伴效应; 行业竞争; 管理者权力

一、引言

党的十八大以来,科技创新占据了国家发展全局中的核心位置,企业作为技术创新的主体,如何激发其创新活力、提高创新程度成为党和国家重点关注的内容。以往学者大多关注了企业自身特征对创新的影响,如朱德胜等认为高的股权制衡度能够促进创新,而高管持股比例与创新效率之间呈现了非线性关系[1];王红建等在市场套利分析框架下实证检验了实体企业金融化对创新的挤出效应[2]。近年来,学者们跨越企业自身分析边界,将社会学领域中的同伴效应引入到财务决策分析框架,考察了企业间内生互动关系对财务决策的影响。而创新作为企业重要发展战略,其是否存在同伴效应得到国内外学者的广泛关注,如Patnam以连锁董事网络为参照组考察了R&D研发支出是否存在同伴效应[3];我国学者刘静实证检验了在中国同群公司对焦点企业研发支出的正向影响[4]。对同伴企业创新决策与企业自身研发决策关系的研究,进一步为在微观层面推动创新发展战略提供了新思路。但我国学者仅提出了国内企业是否存在追逐同伴企业创新的思考,较少关注宏观因素对创新同伴效应的影响。

由于国内外各种因素(如2008年金融危机)引起的宏观经济波动,以及我国市场机制的不完善,政府陆续出台了相关政策以减少经济波动,但随之带来的是经济政策不确定性的加大。为避免经济衰退而做出的政策调整,一方面促进了国家经济的发展,另一方面也增加了经济政策不确定性对企业的影响[5]。学者们普遍认为,经济政策不确定性对企业经营活动及财务决策等产生了不可忽视的影响,其中关于创新行为方面的研究结论并不一致。当经济政策不确定性增加,基于实物期权理论,企业为等待新信息的披露,会延迟创新投入[6],而基于增长期权的理论则认为,不确定性特征降低了试错成本,有助于增加企业的研发支出[7]。已有文献关于经济政策不确定性与创新关系的讨论并不充分,并未考虑外部经济政策变化对创新同群效应的影响,而经济政策变化较大显然增加了企业间信息不对称程度,从而对焦点企业关注对象公司的程度有所影响。那么,经济政策不确定性增加能否影响创新同群效应?且在行业竞争程度和管理者权力不同的企业中,经济政策不确定性对创新同群效应的作用是否存在差异?上述问题还未能得到深入探讨。

基于此,本文使用中国2007—2019年沪深A股上市公司有关数据,实证检验经济政策不确定性在企业创新同群效应中发挥的作用,并考察了行业竞争程度与管理者权力异质性对两者之间关系的影响。研究表明,经济政策不确定性越高,企业间创新同群效应越大,且激烈的行业竞争和较小的管理者权力强化了二者关系。本文结论从三个方面丰富了已有文献:1.从企业创新相关研究的新思路出发,关注创新同伴效应,跨越企业自身边界,从对象企业影响视角出发进一步考虑宏观政策的影响,拓展了有关企业创新同群效应的有关研究,考虑创新同群效应的影响机制,探讨企业创新受同伴决策的影响在外部重要环境变化下如何反应。2.丰富了经济政策不确定性相关领域的研究,虽然较少学者关注了经济政策不确定性对创新的作用,但并未进一步探讨是否对创新同伴效应产生影响,缺少关于经济政策变化在企业群体层面影响的思考。3.本文引入行业与管理者特征对两者之间关系的影响,进一步理解国家经济政策调整与企业创新同伴效应的关系在不同情境下的变化,为政策制定与执行和企业创新决策提供了新的启发。

二、文献回顾与假设提出

焦点企业的创新相关决策受同行业中其他企业创新活动的影响,跟随其他同伴进行创新投入,形成了创新的同伴效应。已有研究认为关于创新同伴效应存在的原因主要有两方面:一是基于信息学习动机,当面临相似行业环境的同伴企业做出研发决策,个体往往偏向于从群体中获取信息,进而调整自身决策。这是因为同伴企业的研发决策包含了对未来行业前景的预测和发展方向的判断,这部分信息可以降低自身研发投入决策的成本,并有助于关注竞争对手的动态,以尽力维持行业竞争优势[4]。二是基于管理者声誉的考虑,管理者有动机做出不低于同伴企业平均水平的创新决策,以避免未来业绩差距过大,影响自身利益与声誉[8]。

经济政策不确定性是指决策者对政府改变政策的确定性、时间、方式、后果等无法做出准确、合理估计,使得决策风险增加。对比国外而言,我国政府在经济活动方面的控制力更强、话语权更多,政策的变动也更为频繁,主要分为经济决策的不确定性和政策执行的不确定性。一方面,2008年金融危机爆发以来,政府陆续出台相关政策刺激经济发展。为适应中高速发展阶段,“大众创业、万众创新”“三去一降一补”等宏观经济政策相继在各个地方推行。较频繁的经济政策更替导致经济主体无法对未来形成稳定预期,从而影响了企业家在投资活动中的积极性[9]。另一方面,地方领导变更、地区发展导向不同、地方拥有的制定区域经济政策权力差异等使得政策执行的不确定性上升,最终使得投入创新的资源减少[10]。在经济转轨时期,企业对政策的关注与依赖度使得公司经营对经济政策不确定性的敏感度更高[11],关注经济政策不确定性对微观企业之间互动关系的影响具有重要意义。经济政策不确定性对企业创新同伴效应的影响主要体现在如下两个方面:

第一,经济政策不确定性引起信息波动,企业跟随其他同伴做出创新决策的意愿增强。经济政策的调整导致信息模糊程度增加、波动性增强,进一步引起行业前景预期与外部信息环境的变化[12]。对创新活动而言,其本身具有较大不确定性,较高的经济政策不确定性使得创新决策的不可预测成本更高,个体拥有的有限信息的准确性降低。而同伴行为能够被视为一种有效信息,改变个体对创新投入的成本与收益的衡量,对应了企业的信息学习动机。学习行为产生的原因主要是信息不完全和信息不对称。每个个体无法掌握与决策相关的全部信息即信息不完全,不同个体根据私有信息对不同决策和产品价值进行判断,判断结果为个体所有即信息不对称[13]。因经济政策不确定性增加情境下,市场信息不对称情况恶化[14],企业很难利用自身已有财务数据和现时信息进行创新决策判断,因此与同伴进行信息交互的意愿增加,进而更加依赖同伴企业的创新选择,更容易参考同伴企业决策调整创新投入。

第二,经济政策的波动导致企业未来经营风险加大和财务状况预测困难,管理者出于职业声誉考虑可能会强化创新同伴效应。随着经营风险的增大,存在职业关注的管理者更愿意在决策时考虑同伴企业创新情况,因为如果仅凭自身决策应对未来政策变化趋势的风险较大。如果对象企业选择加大创新投入,管理者未选择跟随,尽管对象企业可能创新失败,自身未来行业地位可能变化不大,但若竞争对手创新成功,则企业面临失去竞争优势的更大风险。而依据前景理论的基本观点,相对于处在潜在的获益状态,处于潜在损失风险下的公司更可能从事高风险活动[15],因此在经济政策不确定性增加的背景下,当观测到同伴企业增加创新投入,管理者可能选择跟随,以保持竞争优势,即此时创新同群效应更大。根据以上分析,提出本文的研究假设:

H:在其他条件不变情况下,经济政策不确定性越高,企业创新同伴效应越显著。

三、研究设计

(一)样本与数据来源

本文选取2007—2019年我国沪深A股上市公司作为研究对象,由于自变量中有滞后变量,因此实际样本选择区间为2008—2019年。本文根据以下条件对样本进行处理:(1)剔除财务数据异常的ST、*ST样本及金融业上市公司;(2)剔除同一行业内公司数量小于5的情况;(3)剔除相关变量缺失的样本;(4)对所有连续变量进行1%的Winsorize缩尾处理以消除极端值的影响。经过以上处理之后,本文最终得到12806个样本观测值。本文所使用的原始数据均来自于CSMAR数据库。

(二)实证模型及变量说明

为检验经济政策不确定性对创新同伴效应的影响,根据Im等[16]、陈红和张聪[17]的研究思路建立如下模型:

根据已有研究,创新投入同伴效应反映焦点企业创新投入相对于行业研发强度变化的敏感程度。就模型(1)而言,企业研发强度随行业创新投入的变化程度可以表示为(β0+β1RD_Peer)。模型(1)中,企业研发强度()参考彭镇等人的研究[18],以研发费用除以上年营业收入然后乘以100衡量。同伴企业研发强度()借鉴Leary和Roberts[19]的研究,表示同行业企业(除了焦点企业本身)在第t-1年的研发强度,等于第t-1年同行业企业去除个体后的研发强度均值。其中行业划分是以中国证券监督管理委员会颁布的《上市公司行业分类指引》(2012 版)为标准,其中制造业细分至证监会行业编码字母后一位数字,其他行业不再细分。

经济政策不确定性()采用 Baker et al.[20]构建的经济政策不确定性指数,这一指数近年来被越来越广泛地用于学术研究和商业报告。该指数选取了香港《南华早报》(South China Morning Post)作为新闻报道检索平台,运用文本检索和过滤方法构建了中国经济政策不确定性指数。由于指数是按月计算的,借鉴Im等人的研究[19]首先取其年平均值,然后将年化的指数除以100,取其对数衡量经济政策不确定性。本研究中,若经济政策不确定性强化了企业创新同群效应,则模型(2)中系数β3应当显著为正。

模型中的控制变量()包括焦点企业特征和同伴企业特征,同伴企业特征与同行业研发强度计算一致,使用均值衡量,借鉴已有研究,控制变量包括:企业规模()、公司年龄()、流动比率()、盈利能力()、发展能力()、财务杠杆()。一般认为,企业规模反映公司实力,规模的扩张会影响创新资源的投入,本文以总资产的自然对数衡量公司规模。当企业存续时间较长,具有较多经营经验,是否进行改革创新对企业来说是重要战略选择问题,本研究将数据年份与公司成立年份的差额加1并取自然对数作为公司年龄测度值。流动比率为流动资产与流动负债的比值,衡量短期偿债能力,影响可用于创新投入的融资可获得性。盈利能力关系到创新投入的资本,等于息税前利润除以总资产[21]。使用营业收入增长率衡量发展能力,较好的发展能力能够增加实施创新战略的动力。资产负债率等于期末总负债除以期末总资产,企业负债水平对研发投入产生了重要影响[22]。鉴于以上控制变量具有时滞性,以及为部分控制内生性问题,本文将上述解释变量均滞后一期。同时,本文还控制了年份和行业虚拟变量,上述所有变量定义如表1所示。

表1 变量定义

四、实证分析

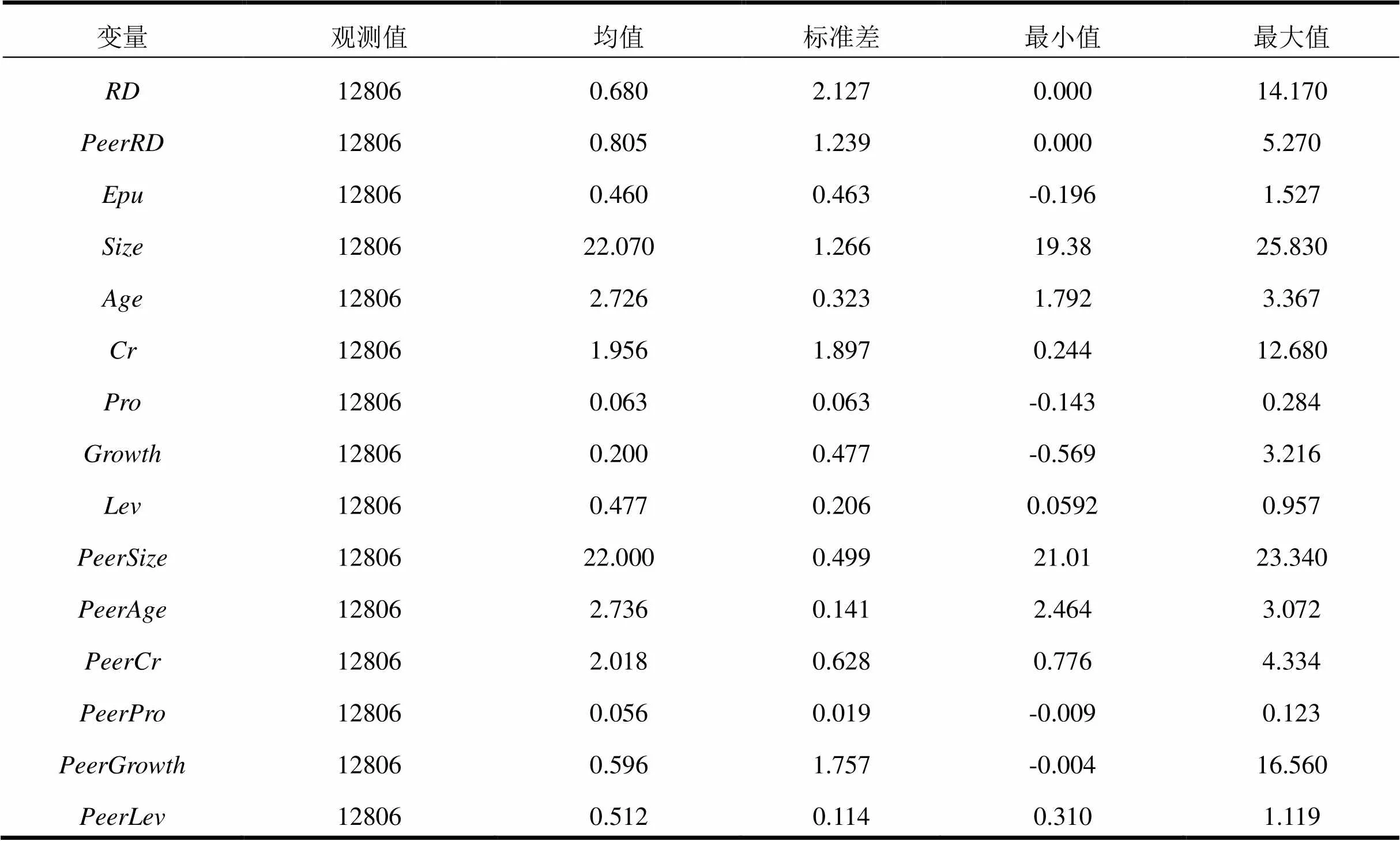

(一)描述性统计

表2是主要变量的描述性统计结果。经过筛选得到12806个样本,根据表2可知,企业之间研发强度差异较大,有的企业并不重视创新投入,研发强度最小值为0,而有的企业研发强度占到上年度营业收入的14.17%,说明企业积极实行创新战略。同行业其他企业年度研发强度均值最小为0,最大为5.27%,小于单个企业最值范围,与现实情况相符。

表2 描述性统计

(二)回归分析

表3报告了企业创新决策同伴效应以及经济政策不确定性对创新同伴效应影响实证检验的回归结果。

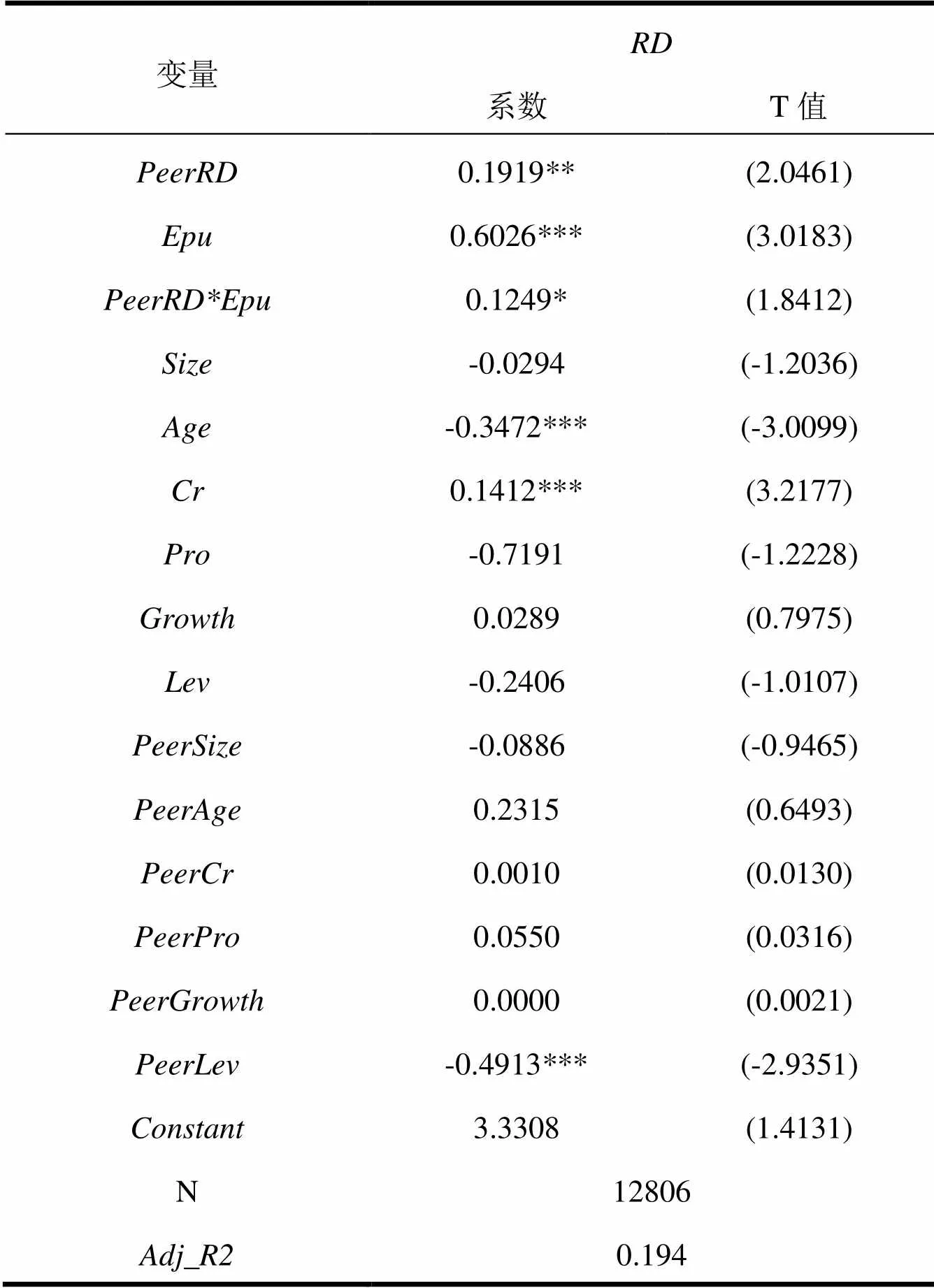

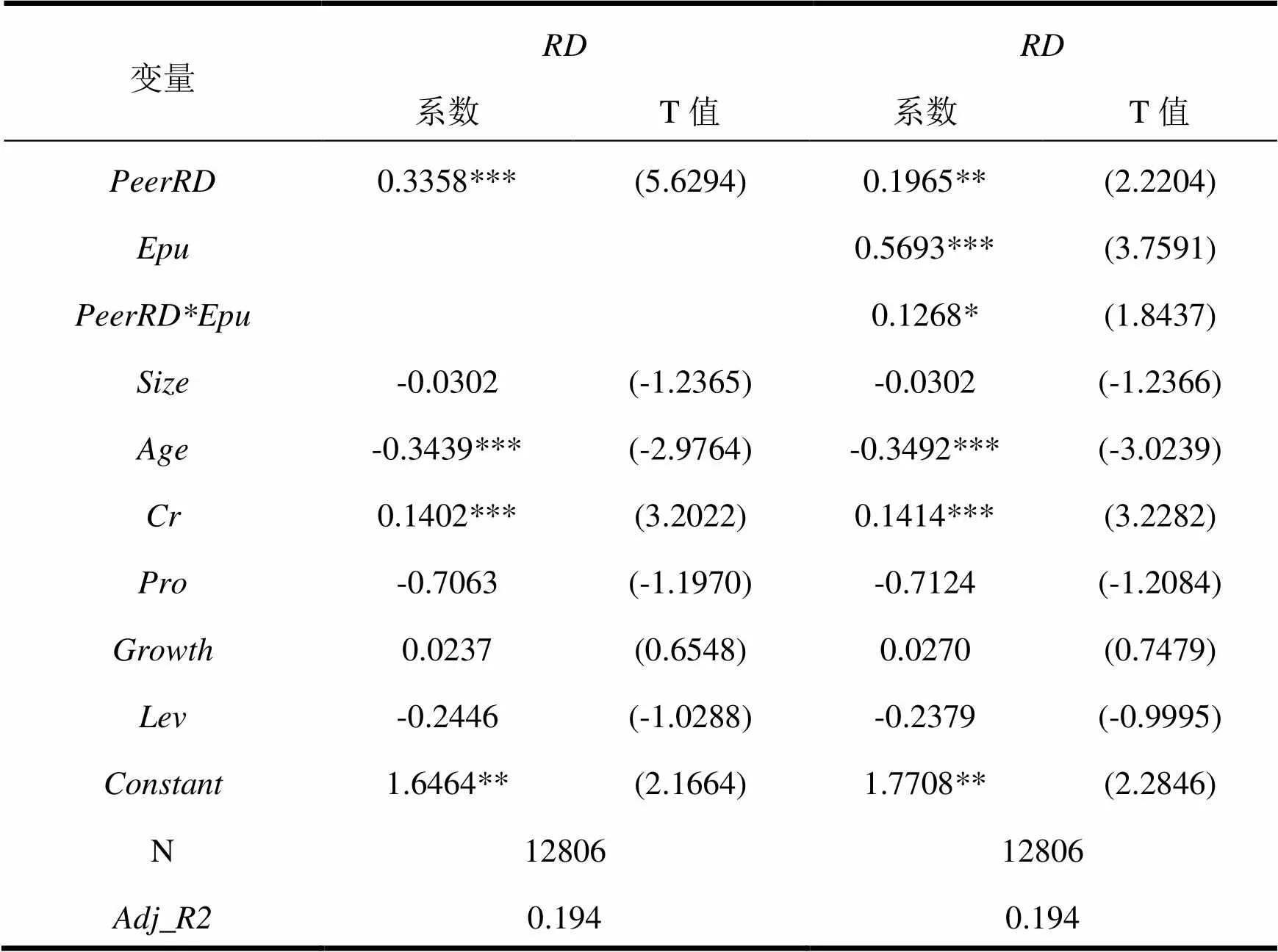

首先,由的系数0.3298可知,该系数在1%水平上显著为正,说明在控制企业特征和行业情境因素后,同伴企业研发投入强度会显著影响焦点企业创新投入,企业创新同伴效应存在,该结论与已有研究一致。

其次,因为交乘项的系数0.1339通过了5%水平上的显著性检验,表明经济政策不确定性()正向调节同伴企业平均研发强度()与企业创新投入决策()之间的关系,即较高的经济政策不确定性导致创新同伴效应更显著,这验证了研究假设。企业在做决策时往往需要充分的信息支撑,但个体搜寻信息的能力有限和获取信息成本存在的限制,使企业不能获得所有信息,存在信息不完全和不对称问题。当经济政策的频繁调整加剧信息模糊程度,焦点企业学习和参考同伴创新决策的动机就越强。经济政策不确定性带来的业绩波动使得管理者更加追寻行业创新水平,以免未来陷入职业困境,因此,经济政策不确定性强化了创新同伴效应。此外,经济政策不确定性在1%水平上与研发投入正相关,说明经济政策变化带来的机遇促使企业进行创新改革,这与增长期权理论一致。

最后,除了受到同行业企业创新决策的影响,公司年龄特征、流动比率、同行业企业资产负债率与焦点公司研发强度相关关系通过了1%水平上的显著性检验,说明成立时间较长、过高的负债水平和较差的短期偿债能力不利于企业进行研发投入。

表3 经济政策不确定性与企业创新同群效应的回归结果

注:括号内为t值,***、**和*分别表示在1%、5%和10%的水平上显著。(下同)

五、稳健性检验

(一)内生性检验

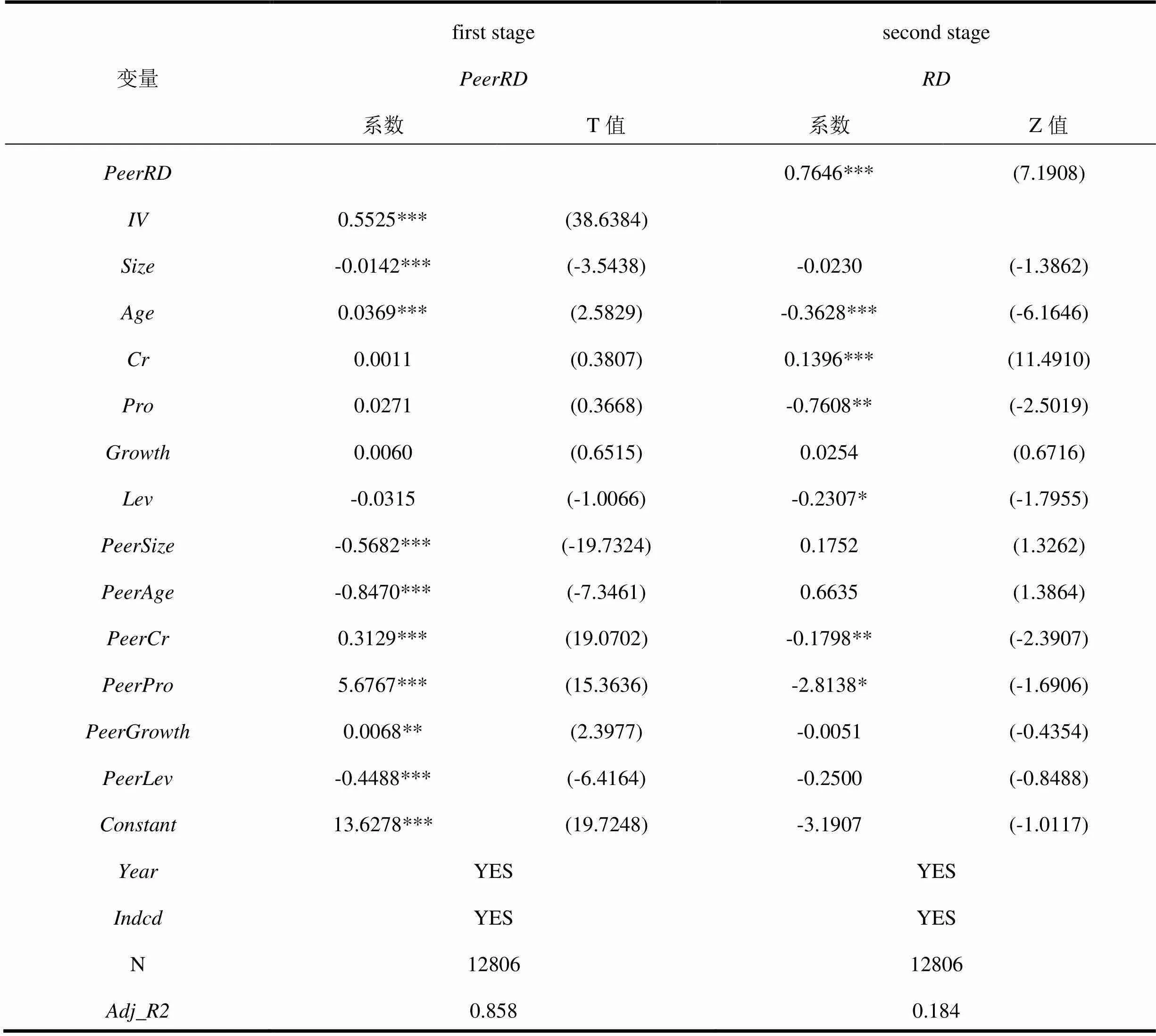

本文研究假设存在的前提是创新同群效应存在,关于创新同群效应的验证存在内生性问题。同伴效应认为企业之间存在互动行为,焦点企业与同伴企业之间的互动带来了互为因果的内生性问题[23],因此需要使用工具变量法解决。参考国内外有关研究,股票收益波动可作为工具变量[24]。由下页之表4的两阶段回归结果得知,同伴企业股票收益波动()与同行业企业研发强度在1%水平上显著为正。第二阶段回归结果显示,经过工具变量过滤后,考虑内生性问题情况下,同伴企业创新决策依然与焦点企业创新投入水平显著正相关。此外,Hausman检验结果在1%水平上拒绝原假设,说明存在内生解释变量,弱工具变量检验显示,第一阶段返回的F值为1067.98,说明股票收益波动并非弱工具变量。

表4 两阶段工具变量回归

(二)替代经济政策不确定性变量

实证部分选取了由算术平均法转化月度指数的年度经济政策不确定性指数,为保证稳健性,本文借鉴吕一清等[25]的方法,采用了几何平均法计算并替换经济政策不确定性的度量指标。如表5所示,交乘项在10%水平上显著为正,回归结果与前文结论一致,说明上述研究结果具有稳健性。

(三)去除情景因素的影响

考虑到上述实证研究控制了行业情境因素,本文剔除同伴企业控制变量的影响重新进行回归检验后,实证结论与前文一致,表6说明研究结论是稳健的。

表5 替代经济政策不确定性变量

表6 去除情境因素的影响

六、进一步分析

(一)行业竞争程度异质性分析

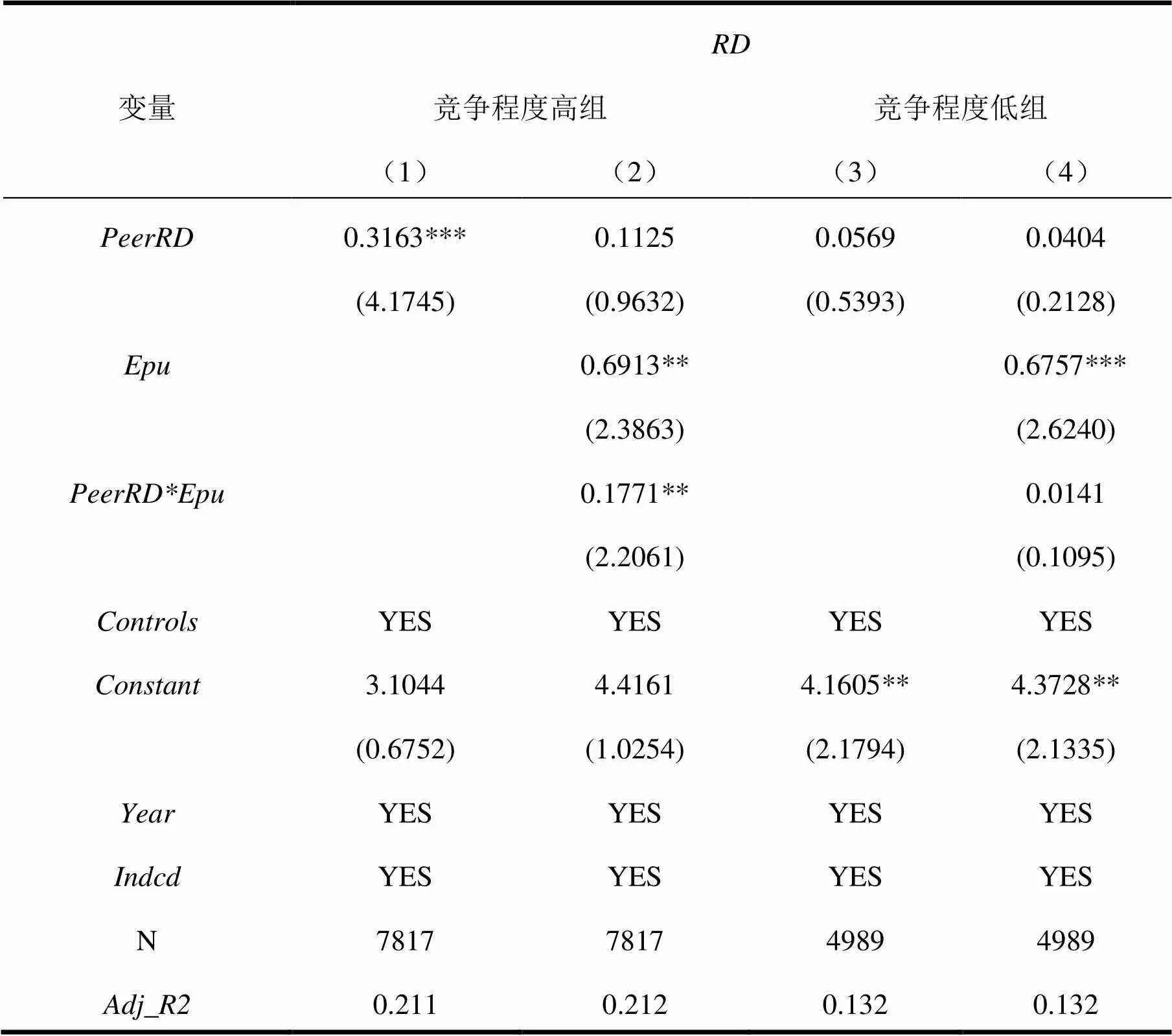

进一步,本文试图探讨在行业竞争程度不同的情形下,是否会强化经济政策不确定性对创新投入的调节机制。首先,经济政策不确定性不仅带来了风险,而且也暗含提供潜在发展机会的机遇,在产品市场竞争激烈的行业中,一些企业很可能选择迎难而上,利用这种机遇加大研发力度,以顺势变革,提升经营能力和运营效率[26]。其次,根据动态竞争理论,竞争在企业之间表现为出击者与反击者交替反复的长期动态互动过程。当经济政策调整引起的信息不对称带给企业发展机遇,部分企业的创新动力可能更强,以期获取超额收益。此时,激烈的竞争使企业更加关注竞争对手是否存在“掠夺行为”[27],并积极做出反应,因而经济政策不确定性对竞争程度较大行业创新同群效应的影响更显著。

为了分析行业竞争是否影响经济政策不确定性对创新同群效应的作用,本文进行了分组检验。产品市场竞争程度()用当年行业的赫芬达尔指数(即行业内各上市公司的主营业务收入占比的平方和)进行衡量,值越低则竞争越激烈。如果小于0.1,则认为是行业竞争程度较高组,反之则为竞争程度较低组。分组结果如表7所示:(1)(2)列结果说明竞争激烈行业中存在创新同伴效应,交乘项通过5%的显著性检验,经济政策不确定性的强化效应存在。(3)列表明,竞争程度低行业中创新同伴效应不显著,这与现有研究一致[17],且(4)列交乘项未通过显著性检验,以上说明在竞争程度较低行业中,经济政策变更强化创新同伴效应的作用被减弱。

表7 行业竞争程度异质性分析

(二)管理者权力异质性分析

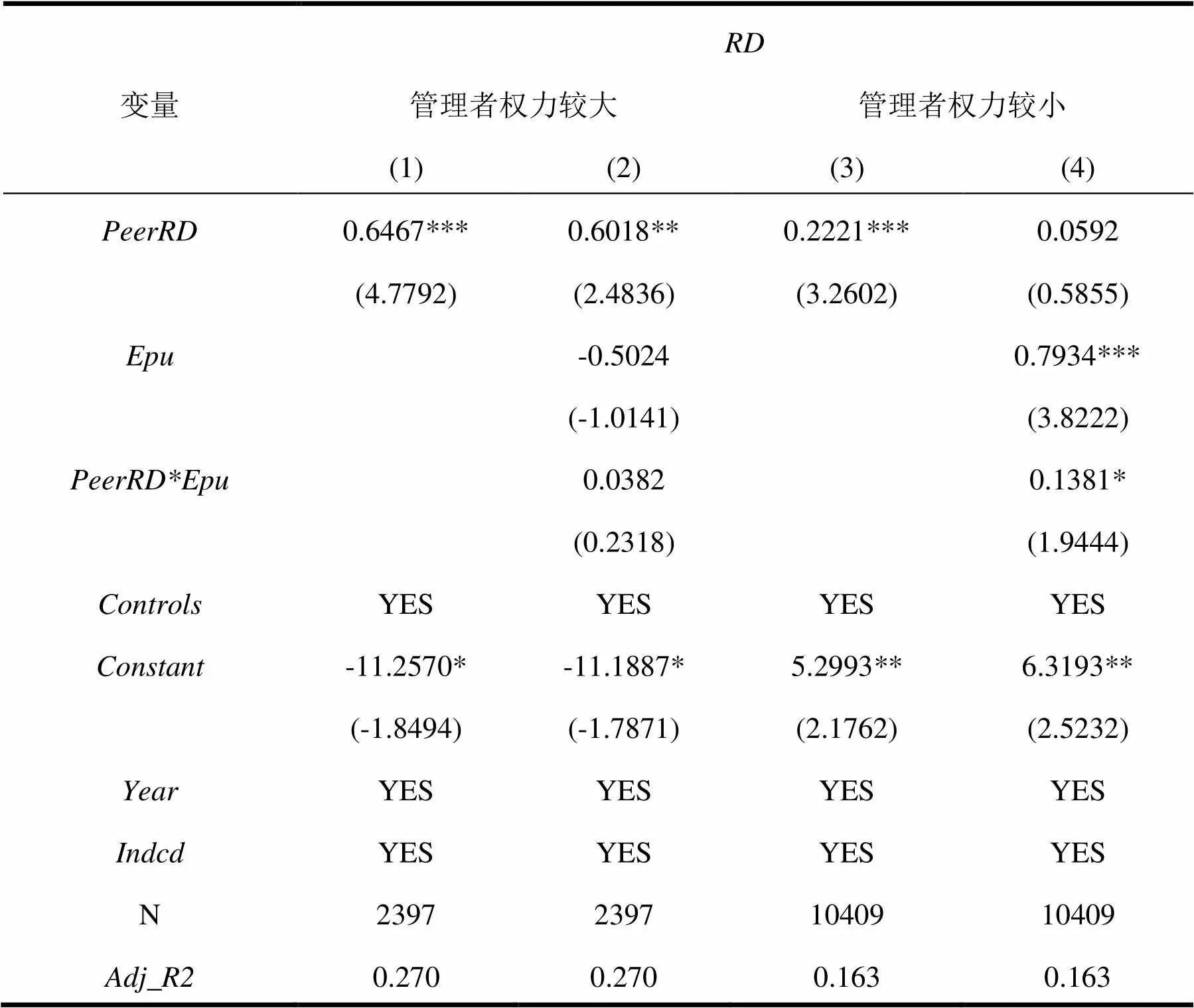

管理者权力代表了企业管理者制定和执行决策的能力,当高管掌握一定控制权,就能对企业决策进行较大干涉。首先,管理者声誉部分来自于对业绩的考核,绩效考核体系的建立对管理者利益及声誉有重要影响。当管理者权力越大,其在薪酬制定过程中的寻租能力越强,其能够利用权力影响绩效考核体系的制定与执行,公司的绩效考核机制对其影响越小[28]。此时,尽管经济政策的调整影响未来业绩,但管理者由于存在改善业绩、获取收益的其他途径[29],会降低此时管理者对不确定性在未来声誉方面的影响。因此,较大的管理者权力弱化了经济政策不确定性对创新同群效应的影响,即经济政策不确定性对创新同群效应的强化效应,预期在管理者权力较小企业中更显著。

考虑到管理者权力异质性在经济政策变更对创新同伴效应影响中发挥的作用,本文在管理者权力方面选取董事长与总经理是否兼任()进行区分[30],当董事长与总经理存在兼任情况,说明管理者权力较大,反之则权力较小。表8为分组回归的结果,由(2)(4)列可知,交乘项在管理者权力较大组并不显著,而权力较小组中在10%水平上显著为正,说明较大的管理者权力弱化了经济政策不确定性对企业创新同群效应的影响。

表8 管理者权力异质性分析

七、研究结论与建议

本文以2007—2019年沪深A股上市公司为研究对象,在经济政策不确定性增加的背景下,考察经济政策不确定性对企业创新同伴效应的影响,并进一步分析了行业竞争程度和管理者权力差异是否会对两者关系产生影响。研究结果表明:1.经济政策不确定性与企业创新同伴效应呈正相关关系,即经济政策变更越频繁,焦点企业追随同伴企业创新投入决策的意愿更强。这一方面是因为经济政策不确定性上升加剧信息模糊程度,企业将同伴企业创新投入作为有效信息影响了创新决策。另一方面是管理者对经济政策变更带来的业绩波动较为关注,出

于保护声誉的考虑,追随同伴企业决策以维护个人利益。2.在行业竞争程度较低或管理者权力较小的企业中,经济政策不确定性的强化效应得到缓解。激烈的行业竞争使企业在经济政策环境不稳定情况下更害怕失去竞争优势,因而经济政策不稳定的强化效应更强。而较多的控制权减少了管理者对声誉及收益的考虑,减弱了经济政策不稳定的强化效应。

根据以上研究结论,本文提出如下建议:1.政府在考虑经济政策不确定性对企业个体创新行为的影响时,也需要关注同伴效应下政策变更是否会影响群体企业决策。政府在制定政策时需要关注信息对接工作,完善信息披露机制,形成公开、透明、有效的信息环境,帮助企业间互动过程中对创新投入形成理性、合理的预期。2.政府可以利用企业个体追随行业同伴做出创新决策的特征,适当调整政策,引导企业提升共同研发的积极性。同时,还要考虑行业特征的影响,对低竞争度行业需要权衡政策调整对创新同伴效应的推动效果和对企业经营风险的利弊关系,新政策的出台需有针对性地帮助企业更好发展,以期更好地实施创新驱动发展战略。3.企业在面临经济政策调整的外部环境下,在关注同伴企业创新决策时,需要结合公司治理机制,提高管理者决策水平。经济政策不确定性考验了企业适应环境不确定性的能力,抓住机遇的企业可能会跟随行业同伴积极变革,消除预期不确定性的影响,顺势而为,提高经营效率。管理者权力的分配影响了经济政策环境变化下企业创新决策,需要注意管理者权力的过多给予是否会使创新投入过度偏离行业水平。

[1] 朱德胜,周晓珮.股权制衡、高管持股与企业创新效率[J].南开管理评论,2016,19(3):136-144.

[2] 王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(1):155-166.

[3] Patnam M. Corporate networks and peer effects in firm policies[C].Emerging Markets Finance Conference, Indira Gandhi Institute of Development Research,2011.

[4] 刘静,王克敏.同群效应与公司研发——来自中国的证据[J].经济理论与经济管理,2018(1):21-32.

[5] 刘振,黄丹华.经济政策不确定性、政府创新偏好与企业创新战略[J].财会月刊,2020(20):130-138.

[6] 郝威亚,魏玮,温军.经济政策不确定性如何影响企业创新?——实物期权理论作用机制的视角[J].经济管理,2016,38(10):40-54.

[7] Bachmann R, Moscarini G. Business Cycles and Endogenous Uncertainty[C].2011 Meeting Papers. Society for Economic Dynamics, 2011.

[8] 冯戈坚,王建琼.企业创新活动的社会网络同群效应[J].管理学报,2019,16(12):1809-1819.

[9] 徐光伟,孙铮,刘星.经济政策不确定性对企业投资结构偏向的影响——基于中国EPU指数的经验证据[J].管理评论,2020,32(1):246-261.

[10] 陈德球,金雅玲,董志勇.政策不确定性、政治关联与企业创新效率[J].南开管理评论,2016,19(4):27-35.

[11] 蒋楠.经济政策不确定性与企业行为的文献综述[J].财会月刊,2020(3):154-160.

[12] 祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152-158,188.

[13] 张天宇,钟田丽.企业财务决策同伴效应研究述评与展望[J].外国经济与管理,2018,40(11):3-16.

[14] Pastor L, Veronesi P. Uncertainty about Government Policy and Stock Prices[J]. The Journal of Finance, 2012.

[15] 孙洪锋,刘嫦,杨茜雅.行业竞争度、管理者过度自信与公司战略差异度[J].财会月刊,2019(18):115-123.

[16] Im H J, Oliver B R, Park Y J. Policy Uncertainty and Peer Effects:Evidence from Corporate Investment in China[J]. Social Science Electronic Publishing.

[17] 陈红,张聪.我国经济政策不确定性对企业投资同群效应的影响[J].当代经济研究,2020(9):79-91.

[18] 彭镇,连玉君,戴亦一.企业创新激励:来自同群效应的解释[J].科研管理,2020,41(4):45-53.

[19] MARK T. LEARY, MICHAEL R. ROBERTS. Do Peer Affect Corporate Financial Policy?[J].2014,69(1): 139-178.

[20] Baker, Scott R, Bloom, et al. Measuring Economic Policy Uncertainty[J]. The Quarterly Journal of Economics, 2016.

[21] 成力为,戴小勇.研发投入分布特征与研发投资强度影响因素的分析——基于我国30万个工业企业面板数据[J].中国软科学,2012(8):152-165.

[22] 周艳菊,邹飞,王宗润.盈利能力、技术创新能力与资本结构——基于高新技术企业的实证分析[J].科研管理,2014,35(1):48-57.

[23] Manski Charles F.. Identification of Endogenous Social Effects:The Reflection Problem. 1993, 60(3):531-542.

[24] 陈雪,孙慧莹.新闻媒体关注与企业创新投入的同群效应[C]//中国管理现代化研究会,复旦管理学奖励基金会.第十四届(2019)中国管理学年会论文集.苏州:中国管理现代化研究会,2019:13.

[25] 吕一清,吉媛.经济政策不确定性、区域经济复杂度与企业创新行为[J].科技进步与对策,2021,38(1):71-78.

[26] Atanassov J, Julio B, Leng T. The Bright Side of Political Uncertainty:The Case of R&D[J]. Ssrn Electronic Journal, 2015.

[27] 姚震,郑禹,鲁斯琪,张宇峰.经济政策不确定性与企业融资约束——基于企业异质性与融资渠道的研究[J].工业技术经济,2020,39(8):116-125.

[28] Bebchuk L A, Fried J M. Executive Compensation as an Agency Problem[J]. Cepr Discussion Papers, 2003, 17(3):71-92.

[29] 张敦力,江新峰.管理者权力、产权性质与企业投资同群效应[J].中南财经政法大学学报,2016(5):82-90.

[30] 况学文,陈俊.董事会性别多元化、管理者权力与审计需求[J].南开管理评论,2011,14(6):48-56.

Does Economic Policy Uncertainty Affect the Peer Effect of Corporate Innovation: Empirical Evidence of Chinese Listed Companies

DAI Xueping

( School of Business, Anhui University, Hefei 230601, Anhui, China )

Under the background of increasing economic policy uncertainty, from a new perspective of the application of peer effect to corporate financial decision-making behavior in the field of sociology, the paper discusses the impact of economic policy uncertainty on the peer effect of corporate innovation. The study found that the uncertainty of economic policies has increased the degree of information ambiguity and business risks, and the willingness of enterprises to learn from and refer to peer companies’ innovation input has increased, thereby strengthening the peer effect of innovation. Further analysis shows that: Compared with low-competitive industries, economic policy changes have a more obvious strengthening effect on the peer effect of innovation in fiercely competitive industries; managers have greater power, and the above-mentioned positive effects are suppressed. The research conclusions of this paper extend the microeconomic consequences of economic policy uncertainty to the level of enterprise groups, and provide empirical evidence and enlightenment for the government to consider policy formulation and implementation, promote innovation-driven development strategies and enterprise innovation decision-making.

economic policy uncertainty; innovation peer effect; industry competition; manager power

F279.2/F273.1

A

1673-9639 (2022) 02-0104-12

2021-12-10

安徽省哲学社会科学规划项目“企业战略对融资约束的作用机制及缓解路径研究”(AHSKQ2019D012)。

代雪平(1995-),女,河南信阳人,硕士研究生,研究方向:财务会计与公司治理。

(责任编辑 陈书慧)(责任校对 陈 俭)(英文编辑 田兴斌)