不同新能源渗透率下燃煤机组行为策略分析

2022-05-09张兴平何澍王泽嘉张浩楠张又中

张兴平, 何澍, 王泽嘉, 张浩楠, 张又中

(1.华北电力大学经济与管理学院,北京市 102206;2.新能源电力与低碳发展研究北京市重点实验室(华北电力大学),北京市 102206;3. 华北电力大学电气与电子工程学院,北京市 102206; 4. 新能源电力系统国家重点实验室(华北电力大学),北京市 102206)

0 引 言

碳中和目标为电力系统低碳转型指明了方向。构建清洁高效电力系统通常伴随着高比例新能源的渗透,此时需要电力系统具有足够的可灵活调节资源进行配合[1]。同时,随着我国电力市场改革稳步推进,如何通过市场机制促进高比例新能源接入电力系统,同时兼顾经济效益和环境效益是一个亟需解决的现实问题。

博弈论在研究市场环境下不同发电商的决策行为方面具有明显优势,许多文献利用此方法在相关领域进行了深入研究。现有研究基本是从两个角度进行的,一是从供用侧市场的角度进行研究,二是从源网侧市场的角度进行研究。本文从源网侧市场角度入手,对发电商与作为购电商的电网公司之间的博弈进行研究。文献[2]引入边际成本函数和策略报价系数,提出一种基于多虚拟电厂非合作博弈竞价的区域电网经济调度方法。文献[3]引入博弈论来协调两个低通滤波器参数以实现风能有功功率和储能系统功率的平滑分配。文献[4]针对大型电动汽车无序充电对电网的负面影响问题,提出了基于Stackelberg博弈的电动汽车协调充放电多目标优化策略。文献[5-9]从不同政策背景出发,对发电厂商间的博弈关系与报价策略进行研究。文献[10-14]考虑了风电与储能的协同、多微网系统能量调度、储能参与现货市场、碳排放和异质发电企业群体竞价等因素,建立了基于博弈理论的优化模型。文献[15]针对多区域综合能源系统建立了博弈模型以解决异质能协同调度问题。文献[16]基于演化博弈理论,探讨了同质和异质性发电市场长期竞价均衡的问题。文献[17]建立了计及电能质量的电力市场多主体博弈模型,从而督促发电方生产更加优质的电能。文献[18] 建立了基于微电网的三方合作博弈模型,讨论了监管机构如何促进实现有效的市场结果。文献[19]建立了包含投资公司、太阳能供应商以及电动汽车用户的三群体演化博弈模型,分析了促进合作行为的主要影响因素以提高太阳能的使用。目前诸多学者已对发电机组竞争策略进行了卓有成效的研究,然而大多都以静态的角度探讨某一特定背景下机组的策略选择,且多数仅以经济性为单一目标导向。

因此,本文在上述研究的基础上,在碳中和导向下,以高比例新能源渗透和电力市场改革稳步推进为背景,构建内嵌非合作与合作的主从博弈模型,探讨发电机组在电力市场中的决策行为及其影响。考虑到未来新能源接入比例不断提升的发展趋势,本文在不同新能源渗透水平下分析燃煤机组的行为策略,在兼顾经济效益与环境效益双重目标导向下提出相应的政策建议。

1 模型构建框架

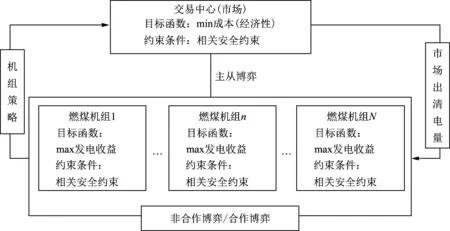

从市场整体角度来看,交易中心在出清过程中虽然未直接干预机组的决策,但要依据机组的报价策略确定购电计划。燃煤机组在调整自身行为策略时,不仅要考虑交易中心对报价的反应,还要考虑其他参与者的报价对自身出清结果的影响,并依据自身需求做出利益最大化的决策。因此,燃煤机组参与电力市场竞价的博弈过程可视为一种Stackelberg主从博弈,其中交易中心是上层领导者,发电侧燃煤机组及其所组联盟是下层跟随者。

具有不同技术特性的发电机组间可采取非合作博弈或合作博弈策略。非合作博弈策略以单个机组个体收益最大化为目标进行报价,容易出现类似囚徒困境的局面,因此各机组也可能采取合作博弈的策略以实现发电机组整体收益最大化。

本文考虑在电能量市场和备用辅助服务市场下,不同燃煤机组采用不同报价策略进行市场出清。交易中心则根据已知的负荷需求,以购电成本最小为目标进行出清,从而得到出清电价及各机组的中标量。燃煤机组根据电价和中标量求出利润,进而调整参与两市场的量价策略以增加发电收益。交易中心再次按照经济性进行电量的再分配。混合博弈模型框架如图1所示。

图1 混合博弈模型整体框架Fig.1 Overall framework of the hybrid game model

本文在完全信息假设下构建双层混合博弈模型,主要思路为:

1)在不同运行工况下,燃煤发电机组的碳排放强度和单位煤耗存在显著差异,当考虑机组环境效益时,应考虑燃煤机组这种技术特性。

2)考虑燃煤机组在电能量市场和备用辅助服务市场中的决策行为,通过比较最优模式下机组参与两市场的份额,指导不同类型煤电机组在不同市场中的决策安排。

3)策略分析时兼顾环境效益和经济效益的双重目标导向。

2 燃煤机组参与两市场竞价混合博弈模型

2.1 上层主体市场出清模型

交易中心以最小化购买成本,即令电能量市场和备用辅助服务市场购买成本之和最小为目标进行协同出清。交易中心除了考虑降低成本外,还需保证系统安全、稳定运行,故需考虑系统的供需平衡约束。市场出清模型可表示为:

(1)

(2)

2.2 下层燃煤机组交易决策模型

2.2.1 不同燃煤发电机组供电煤耗特性曲线

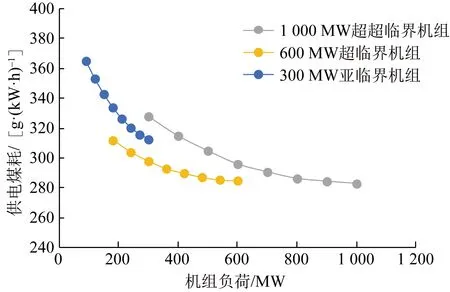

供电煤耗率是表征机组运行的重要技术经济指标,机组供电煤耗率与机组参数密切相关。燃煤机组在不同负荷水平下的供电煤耗率也大不相同[20-24],如图2所示[20-21]。由图2可见,当机组负荷水平下降时,燃煤机组的煤耗率随之增加,且增加的速度逐渐变快。另外,1 000 MW超超临界机组低负荷运行时,其供电煤耗显著高于同等出力水平的600 MW超临界机组,因此高效机组在低负荷水平运行时无法发挥其高效性。在低碳电力系统构建中,应充分考虑燃煤机组这种固有的技术特性,以充分发挥高效机组的优势。

图2 典型机组供电煤耗率曲线Fig.2 Curve of coal consumption rate for power supply of typical units

机组供电煤耗率与出力的关系可近似为二次函数[24]:

μ=aP2+bP+c

(3)

式中:μ为煤耗率;P为机组出力;a、b、c分别为各项特性系数,与机组类型、燃烧品质有关。本文数据是在文献[20]数据的基础上,对机组技术特性曲线进行拟合而得到的。

2.2.2 机组成本与报价

本文机组的运行成本主要为煤耗成本。发电煤耗量是发电煤耗率与发电量的乘积,根据煤耗率曲线,机组煤耗成本可由式(4)表示:

Ch=(ap3+bp2+cp)Sm

(4)

式中:Ch表示燃煤发电商的煤耗成本;p表示燃煤机组在电能量市场的发电量;Sm表示煤价。

在发电厂只参与现货市场的情况下,燃煤机组边际成本函数为:

(5)

燃煤机组作为报价策略的制定者,一般不会严格按照边际成本报价,其报价可围绕边际成本进行一定幅度的变化,因此引入策略报价系数k,则燃煤机组的报价为:

λ=k(3ap2+2bp+c)Sm

(6)

将报价与发电量之间的关系表示为二次函数关系,即:

(7)

式中:λtn表示第n个燃煤机组t时刻的报价;ktn表示第n个燃煤机组t时刻的策略报价系数;Ptn表示第n个燃煤机组t时刻的出清电量;an、bn、cn分别表示燃煤机组n的煤耗特性系数。

本文燃煤机组作为报价策略制定者,其中标量和市场出清电价由所有燃煤机组的报价共同决定,分析式(7)可知策略报价系数ktn变化会使机组报价发生变化,因此可得ktn的变化会引起各机组中标量以及出清电价发生变化。

2.2.3 燃煤机组报价策略模型

燃煤机组的收益为其在电能量市场和辅助服务市场中的收入与其运行成本之差。在电力市场环境下,机组需根据预测的负荷需求和竞争对手的报价策略来制定自身的量价策略,并优化其运行状况和报价策略,从而尽可能降低自身成本并获得高收益。参与竞价的各机组既可以采用完全竞争的非合作博弈模式,也可以通过与其他火电厂组成联盟从而进行合作博弈。因此燃煤机组的目标函数是自身收益或联盟收益最大化。

1)非合作博弈情况下的目标函数。

若各机组独立决策,以各自收益最大为目标,则形成的非合作博弈目标函数为:

(8)

(9)

2)合作博弈情况下的目标函数。

各机组可以采用合作的方式与其他燃煤机组组成联盟,通过使联盟收益最大化并且适当地分配收益来优化各自的收益。合作博弈的目标函数如下:

(10)

(11)

3)约束条件。

虽然燃煤机组是报价的制定者,可根据自身条件自行确定策略报价系数,但基于我国电力市场的现状,为避免出现恶性竞争,应对其报价进行约束。除了报价系数的约束,燃煤机组还受有功功率、爬坡速率、启停特性等因素的约束:

(12)

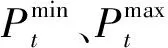

2.3 模型求解算法

本文模型通过在Matlab中调用Cplex求解器并结合改进粒子群优化(particle swarm optimization,PSO)算法进行求解,混合博弈的求解流程如图3所示。本文采用改进 PSO算法解决主从博弈中下层燃煤机组策略优化模型。PSO算法通过不断更新其位置和速度来获得一组最优解。在传统PSO算法中,由于每次迭代前粒子初始值的随机化会导致每次迭代结果出现不必要的波动,并且固定的权重系数会使粒子群的寻优能力较弱。因此在本文中,将采用改进的粒子群算法,引入随机种子,每次迭代都使用相同的随机种子确定初始值,以抵消随机初始值波动带来的影响。粒子群的惯性系数w、学习因子C1和C2的初始值分别为0.005、2.5和0.5,并且3个权重会随着迭代次数的增加而改变,以增强粒子群的寻优能力。PSO种群数目为600,迭代运算300次。

图3 模型求解流程Fig.3 Solution process of the proposed model

3 算例分析

3.1 算例参数与设置

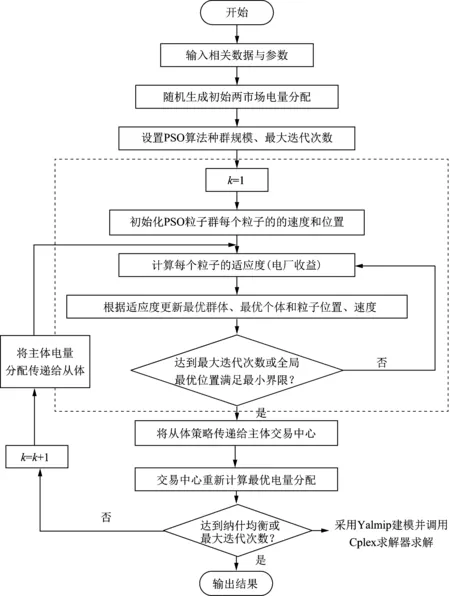

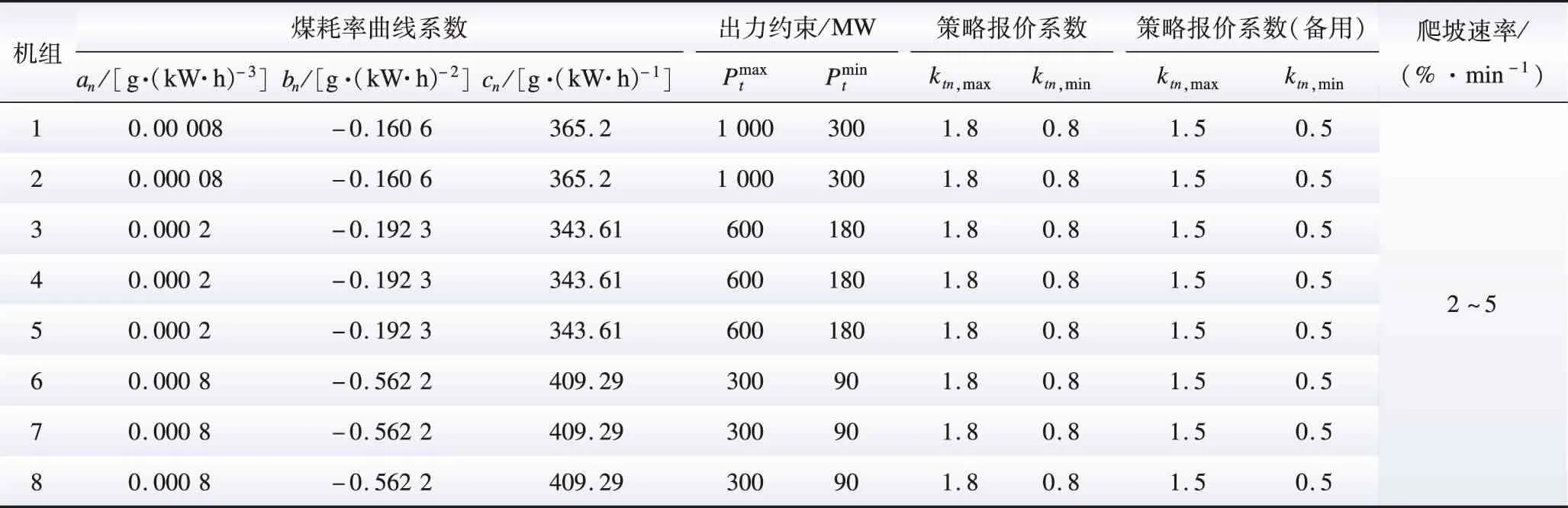

本文考虑包含3台300 MW、3台600 MW以及2台1 000 MW机组的发电系统,机组参数如表1所示[16]。假设日前市场分24个时段进行出清,负荷曲线采用某典型日负荷曲线的等比例折算曲线,如图4所示。本文煤价设定为650元/t,碳排放系数为2.66。

图4 典型日负荷曲线Fig.4 Typical daily load curve

表1 各机组具体参数Table 1 Specific parameters of each thermal power unit

本文将20%的新能源渗透率视为现有水平,考虑未来新能源渗透率不断提高的趋势,进一步设置新能源渗透率为中等水平(40%)和高水平(60%),3种情景分别代表当前、中短期以及未来长期三个新能源发展阶段。由于备用辅助服务市场电量与风光渗透率有一定的关系,本文假定其为线性关系。本文以低碳为评价准则来选择机组最优博弈策略,设立非合作与合作2种模式以对比燃煤机组行为策略的变化。

3.2 结果与讨论

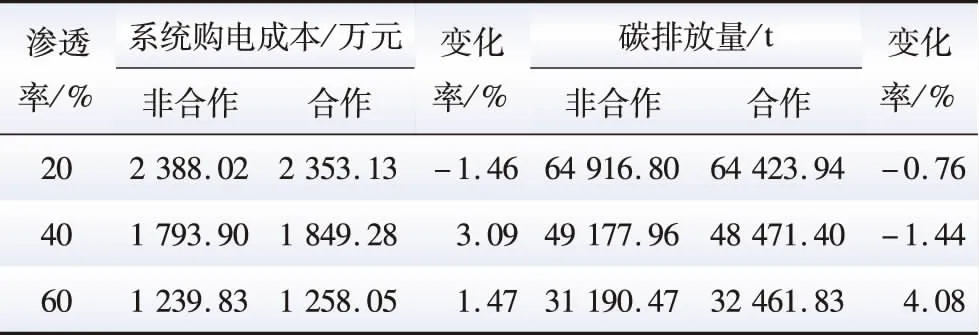

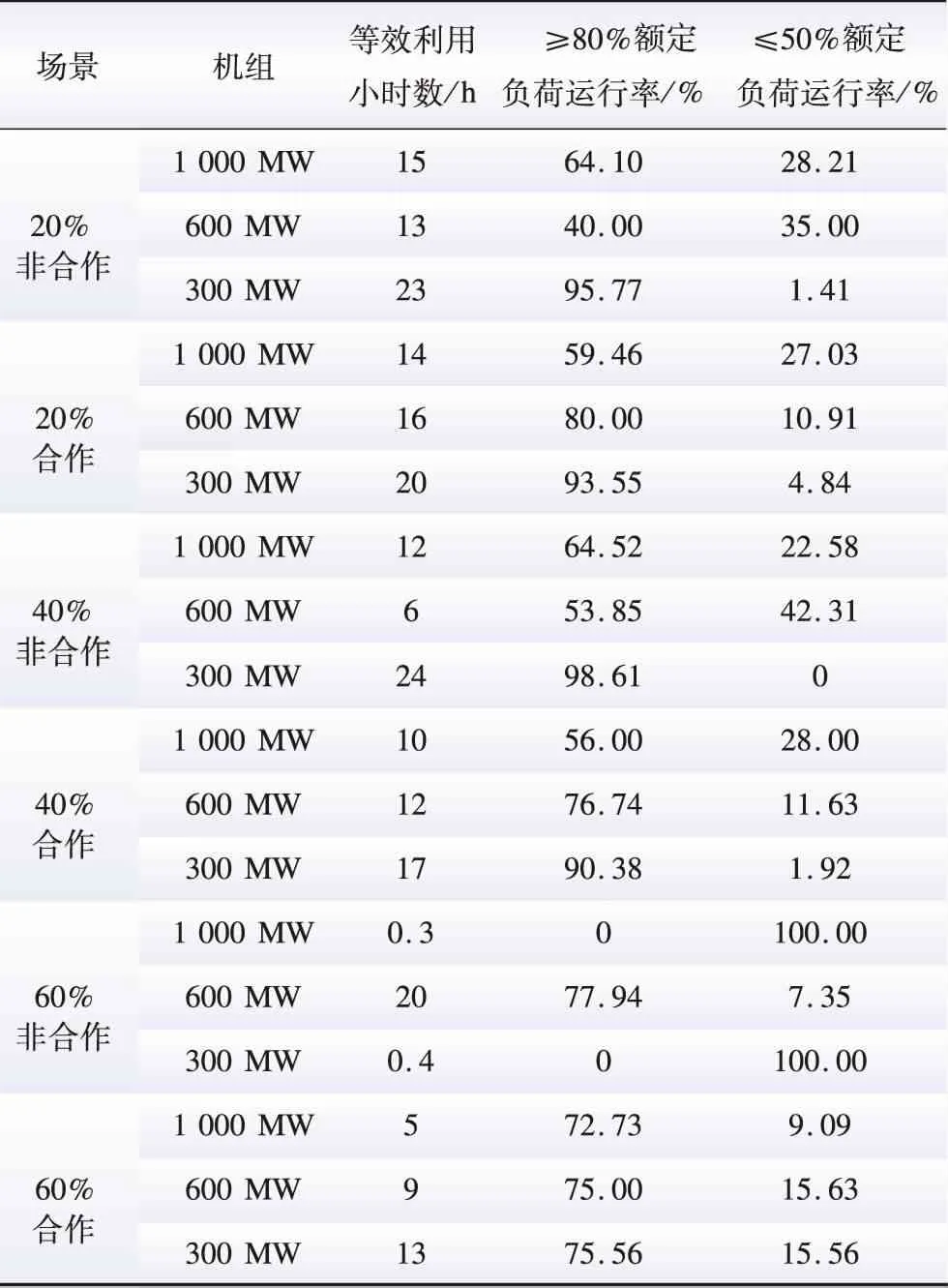

不同情景下系统购电成本和碳排放总量如表2所示,各场景下机组运行状态如表3所示。

表2 各情景下出清结果Table 2 Clearance results under different scenarios

由表2可以得出以下结论:

1)当新能源渗透率为20%时,燃煤机组的合作策略优势凸显,合作模式可以兼顾经济效益和环境效益。此时系统典型日购电总成本与碳排放总量都低,分别比非合作模式下降了1.46%(34.89万元)和0.76%(492.86 t)。观察此情景下机组运行状态(见表3)可以发现:相比非合作策略,合作策略下1 000 MW与300 MW机组等效利用小时数分别减少了1 h和3 h,而600 MW机组等效利用小时数增加了3 h。当前阶段下新能源渗透率比较低,市场竞争激烈程度较为缓和,机组进行合作后,大容量(1 000 MW与600 MW)机组低负荷运行率均有下降,同时600 MW机组被充分利用,高负荷(≥80%额定负荷)运行率大幅提高(提高了40%),因此进行合作可有效提高系统整体的经济效益与环境效益。

表3 各情景下机组运行状态Table 3 Unit operating status under different scenarios

2)新能源渗透率升高到40%时,合作策略有利于提高环境效益,但经济效益有所降低。合作模式下典型日碳排放总量依旧是最优的,比非合作模式下降了1.44%(706.56 t),但系统典型日购电成本增加了3.09%(55.38万元)。在此情景下,由于燃煤发电机组让渡出力空间给新能源,从而造成市场竞争加剧,机组报价水平整体升高,经济效益有所下降。但合作策略下,从机组利用小时数来看,300 MW机组出力减小,从而使得600 MW机组的高负荷运行率显著提高,其高效优势被充分发挥,有利于减少碳排放。但由于新能源接入比例的增加,火电出力空间被压缩,开始出现容量过剩现象,导致1 000 MW机组低负荷运行率有所升高。这种情景下,环境效益与经济效益发生冲突,为了降低碳排放总量,将会牺牲部分系统经济效益。在碳中和背景下,从碳排放角度而言,合作博弈虽然牺牲了部分经济性,但依然是最优选择。

3)当新能源渗透率达到60%时,非合作博弈优势凸显,系统典型日购电总成本以及碳排放总量都有所降低,分别下降了1.47%(18.22万元)和4.08%(1 271.36 t)。究其原因,在新能源60%渗透率下,燃煤发电空间极其有限,火电机组容量明显过剩,使得它们之间的竞争更加激烈,合作后为增加联盟利润,机组整体报价水平偏高,导致经济性下降。从机组运行状况(见表3)来看,合作模式下,300 MW机组利用小时数显著增加,而600 MW机组的利用小时数显著下降,1 000 MW机组的利用小时数略有增加,因此整体而言,此情境下大容量机组高效运行时间明显减少,从而导致系统整体碳排放增加。

4)随着新能源渗透率的提高,600 MW机组的综合优势凸显。由表3可看到,在40%和60%渗透率下的最优策略中,600 MW机组的利用效率显著提高。并且根据模型优化结果,结合不同技术机组的煤耗特性曲线可以看出,由于600 MW机组具有更大的调节空间,并且出力变化后煤耗率的变化幅度相对更小,即成本变化更小。所以在煤电发电空间非常有限的情景中,在成本最小化的出清原则下,600 MW机组在经济性、技术特性和碳减排方面的综合优势凸显。

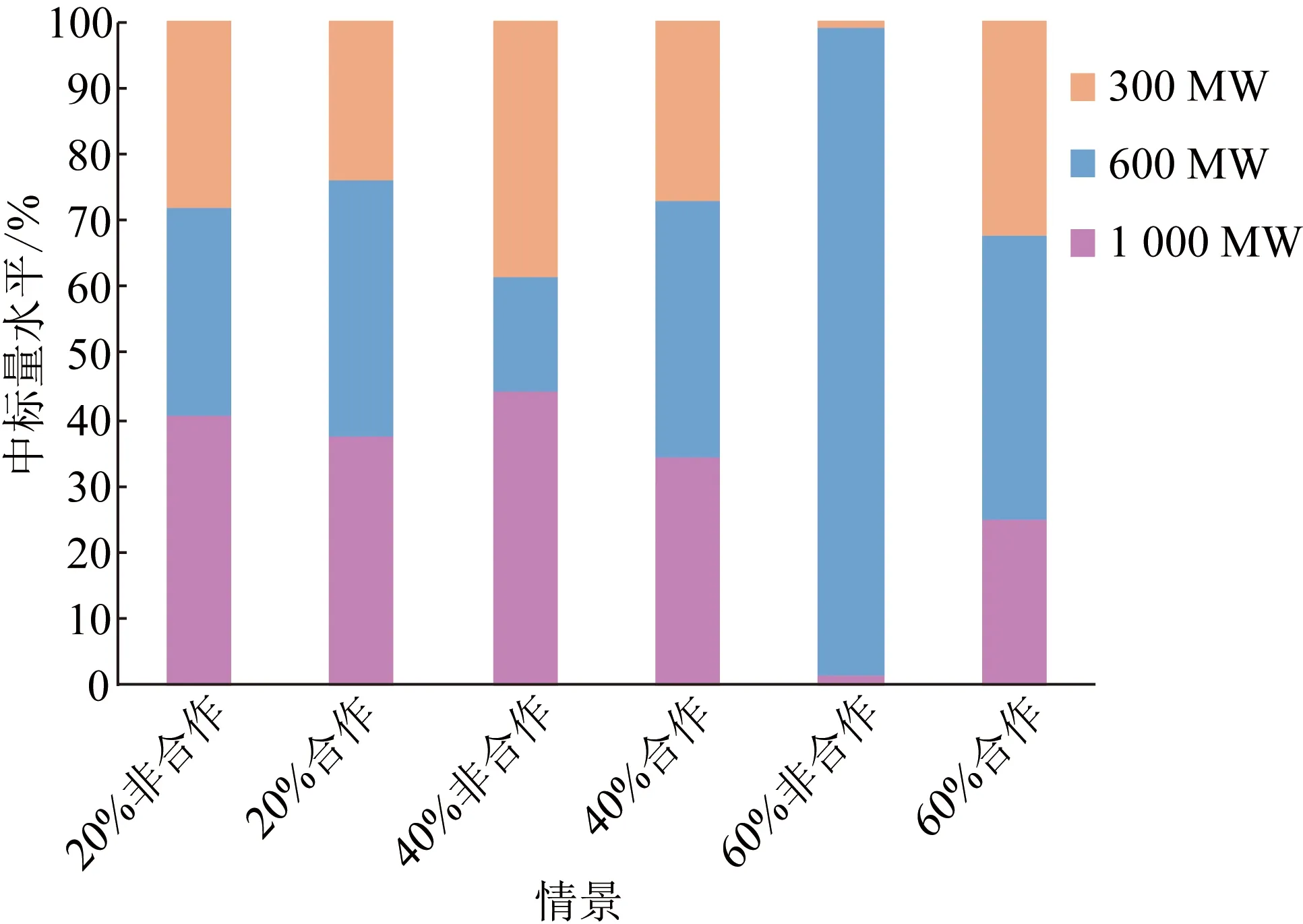

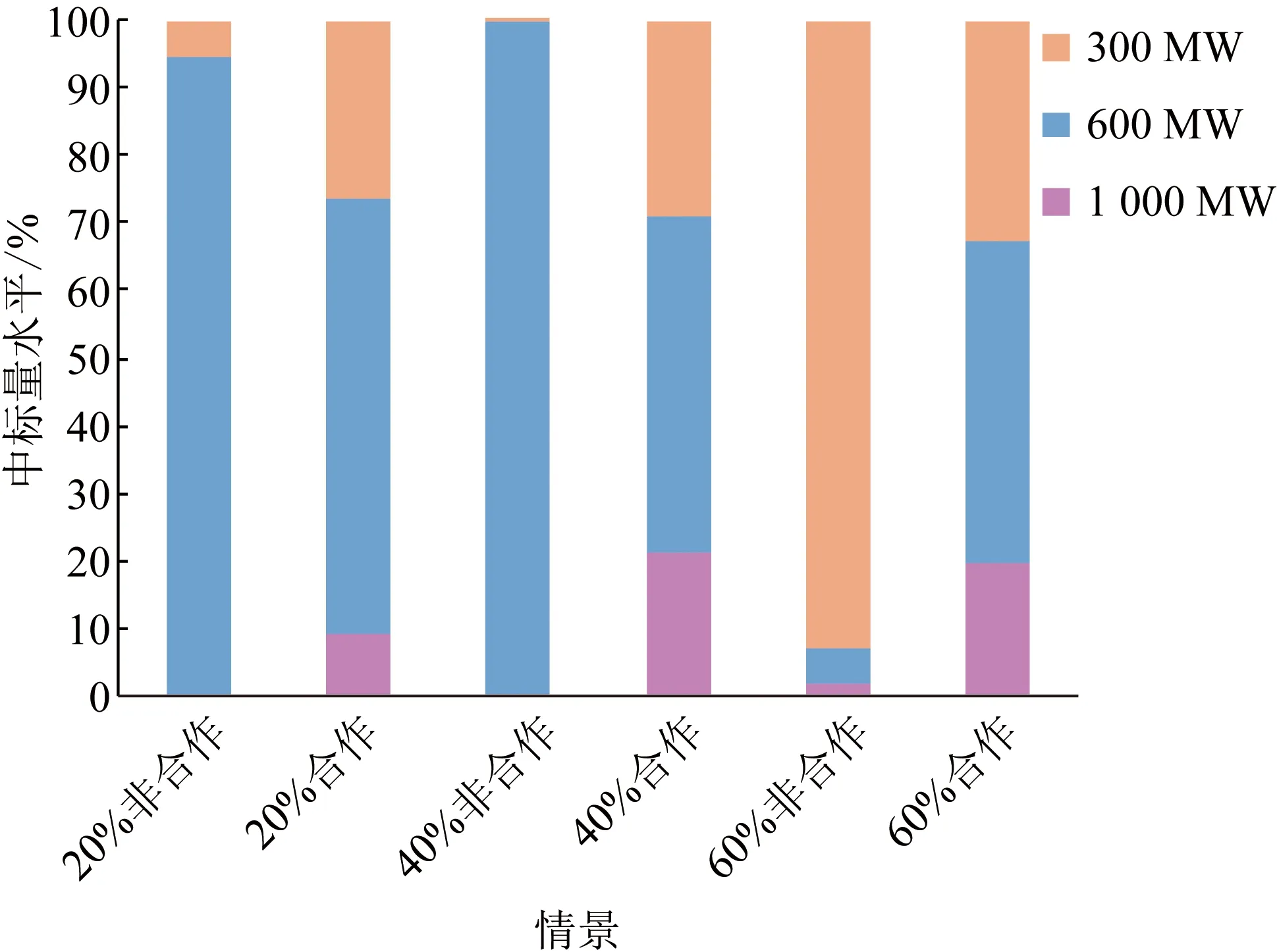

5)随着新能源渗透率的提升,相对低效的300 MW机组更多地参与辅助服务市场。观察不同情景下各容量机组在两市场电量分配情况(见图5、6)可以发现:在不同渗透率的最优策略下(20%、40%为合作博弈策略,60%为非合作博弈策略),300 MW机组在电能量市场的中标量低于其他策略。同时300 MW机组更多地参与到备用辅助服务市场中,在3种渗透率的最优策略中,其平均备用率相比其他策略分别提高了14.36%、30.29%和61.93%,而此时600 MW机组在电能量市场的发电效率得到大幅提高。因此,随着新能源渗透率的提升,300 MW机组应更多地参与备用市场,在电能量市场出让发电空间给大容量机组,则可以使大容量高效机组得以充分利用,这样有利于减少碳排放。

图5 电能量市场电量分配情况Fig.5 Electricity distribution in the electricity market

图6 备用辅助服务市场电量分配情况Fig.6 Electricity distribution in the reserve auxiliary service market

4 结论及建议

本文计及不同技术特性机组之间在电能量市场和辅助服务市场协同运行,建立了混合博弈模型,分析了不同新能源渗透率下机组行为策略。通过不同场景下的对比分析发现:当新能源渗透率在中低水平时,燃煤发电机组的合作博弈模式有利于减少碳排放。但当新能源渗透率达到高水平时,燃煤机组之间的非合作博弈具有全面的优势。值得指出的是,随着新能源渗透率的提升,600 MW机组在安全、低碳和经济目标中的综合优势明显。根据本文研究结论,给出以下建议:

1)发挥政府监管与市场引导作用,统筹制定清洁高效发展政策方针与多市场耦合协同机制。在当前阶段及未来短期内,新能源渗透率处于中低水平,应引导不同特性机组进行合作,在使得总体收益最大化的同时,高效机组得到充分利用,进而实现碳排放总量的最小化。因此,可在电力市场建设过程中加强电能量市场、辅助服务市场和碳市场的耦合联动,引导煤电机组定位转型,促进机组间积极进行功能服务协同合作。具体来讲,高效机组在发电成本和碳成本上具有明显的优势,随着国家推进碳市场以及放开煤电市场价格管控,这种优势将进一步凸显。此时高效机组将获得更多发电空间,而低效机组为了弥补自身亏损需要主动寻求在辅助服务市场获得收益、消纳更多新能源,实现整体发电成本与碳排放绩效的协同优化,促进电力行业向更加清洁高效和低碳的方向发展。

2)长远来看,未来碳中和电力系统中新能源渗透率将达到很高的水平,非合作博弈模式更有利于碳排放总量的降低,市场政策应向充分竞争转变。非合作模式是各机组以自身利益最大化为目标充分进行市场竞争的表现。未来随着火电发电空间越来越小,煤电机组不再与新能源竞争,而是转向煤电行业内部的自我竞争,此时若继续采用合作博弈模式来分摊有限的发电空间,会使得各类型机组均无法实现高水平出力,导致发电成本与碳排放量上涨,而采用非合作博弈模式可以使得优势机组获得充足的发电空间,发挥低排放性能。从技术经济角度看,600 MW机组在基荷出力、灵活调节与碳排放方面的综合优势较强,应作为高渗透率新能源电力系统中留存的主要机组类型。对此,我国应持续优化碳市场制度设计,收紧碳配额分配制度,逐步引入有偿分配并提高比例,加大高效机组与低效机组的碳成本差距,促进煤电机组间有效竞争。

3)在实现碳中和目标过程中,在不同阶段下各地应根据当地具体情况做出相应的政策调整。通过研究发现,新能源接入比例改变时,机组的运行工况发生了明显的改变,并且最优市场竞争模式也大不相同。由于我国区域电力资源禀赋存在较大差异,各地应根据实际的装机和用电情况,进行科学测算,在适当时机促进能源政策、市场机制的转向,如风光渗透率较高的西北地区要率先制定电力市场竞争机制的转型规划方案。

4)考虑不同机组的技术特性与效率,制定差异化的煤电转型技术路线图。在当前阶段及未来短期内,主要可以发挥1 000 MW及600 MW机组的高效作用。然而从长远的角度看,在未来碳中和背景下,由于日间风、光渗透率很高,600 MW机组既能压低出力进行灵活性调节,又有容量大、效率高的优势,因此要充分发挥600 MW机组的综合性能。未来在碳捕集与碳封存(carbon capture and storage,CCS)改装、灵活性改造和延寿等方面,均可以600 MW机组为主。中短期内,1 000 MW的火电机组可以在出力空间允许的情况下充分发挥其高效优势。但是长远来看,未来留给火电出力空间很少,如果不足以使1 000 MW机组高负荷出力以发挥其高效性能,1 000 MW机组可进行自然退役,不再进行改造。对于300 MW机组,可引导其参与辅助服务市场进行调峰供热,成为灵活性备用机组,同时逐步有序地退出,或出于电力系统安全考虑而进行延寿和封存,成为战略备用机组。