经济危机、量化宽松与银行信贷*

2022-05-07李华建

李华建 肖 文

提要:适度规模的量化宽松政策有助于银行信贷在经受经济危机冲击后恢复正常,对于金融系统的稳定发展具有重要作用。本文分析了经济危机和量化宽松政策影响银行信贷供给的理论机制,测算了量化宽松的适度规模标准并进行了模拟检验。研究结果表明:量化宽松能够降低银行流动性风险,量化宽松规模的基本标准是银行能否回归安全边界,标准的有效性能够得到模拟分析的验证。

一、引 言

在经济危机冲击下,实际利率通常大幅下降,甚至出现“流动性陷阱”,致使常规货币政策失灵。为了摆脱这一困境,日本、美国、英国以及欧元区等国家和地区通常采用量化宽松举措来增加信贷供给,进而刺激实体经济。但在实践中,量化宽松实施和信贷逆转之间总是存在明显的时滞,不同国家(如日本和美国)的时滞长度还存在显著差异。(1)美国量化宽松开始约1年后信贷规模即止跌企稳并很快恢复上升,而日本则在量化宽松开始约3年后才实现信贷规模止跌回升。事实上,能否促进信贷增长是判断宽松货币政策有效性的重要标准。(2)B.S.Bernanke and M.Gertler, “Agency Costs, Net Worth, and Business Fluctuations,” American Economic Review, Vol.79, No.1, 1989, pp.14-31; B.S.Bernanke, M.Gertler and S.Gilchrist, “The Financial Accelerator and the Flight to Quality,” The Review of Economics and Statistics, Vol.78, No.1, 1996,pp.1-15.

现有文献主要从需求和供给两个方面研究量化宽松对银行信贷的影响。从需求侧看,量化宽松有助于修复家庭和企业的资产负债表,进而促进信贷增长。(3)K.Mertens and M.O.Ravn, “Leverage and the Financial Accelerator in a Liquidity Trap,” American Economic Review: Papers & Proceedings, Vol.101, No.3, 2011, pp.413-416; G.Eggertsson and P.Krugman , “Debt, Deleveraging, and the Liquidity Trap: A Fisher-Minsky-Koo Approach,” The Quarterly Journal of Economics, Vol.123, No.3, 2012, pp.1469-1513.从供给侧看,量化宽松若能有效增加抵押物价值将有效提升银行信贷供给意愿,若能够提升银行的资本金数量将有效提高银行借款能力和放贷能力。(4)C.A.Meh, and K.Moran, “The Role of Bank Capital in the Propagation of Shocks,” Journal of Economic Dynamics & Control, Vol.34, 2010, pp.555-576.研究表明,量化宽松与银行信贷之间并非存在必然的关系。例如,Benmelech and Bergman证明,量化宽松对信贷的影响可能存在三种均衡,即量化宽松促进信贷增长的均衡、量化宽松无法推动信贷增长的均衡(信贷陷阱)以及一种跳转均衡(达到阈值后量化宽松才有效)。(5)E.Benmelech and N.K.Bergman, “Credit Traps,” American Economic Review, Vol.102, No.6, 2012, pp.3004-3032.由此推断,日本量化宽松之所以迟迟无法实现激活信贷目标,可能是量化宽松规模没有达到阈值要求。由此可见,制定量化宽松适度规模的客观标准成为理论和实践亟待解决的重要问题。

为了计算量化宽松的适度规模,本文从银行流动性风险角度切入,考察银行自身健康程度对信贷供给意愿和供给能力的影响,探讨量化宽松政策影响信贷的内在机理。在此基础上,建立估算量化宽松适度规模的计量方法,并通过模拟实证检验方法的合理性和有效性。

二、理论分析

(一)模型设定

银行持有三种资产,分别是债券(b)、现金(C)以及借出的信贷(L)。负债主要有两种类型:一是吸收的存款(D1),二是短期借款(D2)。

1.债券

债券的价格为Pb,名义总价值可表示为Bt=Pb,tb,收益率Rb服从随机游走过程,即

(1)

Pb,t可认为近似服从一个带有漂移的随机过程

(2)

其中

(3)

T表示债券的票面价值,N表示t-1时刻债券距离到期日的时间间隔,rb表示票面利息率。因此,债券价格Pb,t满足

(4)

其中,μ=Pb,t-1+μt。

2.信贷

假设银行借出了M笔贷款,每一笔贷款的数额为Li,i∈[1,M],贷款总额为L,信贷利率统一为RL。企业向银行借贷需要提供一定数额的抵押物且抵押物的价值不得低于信贷额的一定比例,设抵押物价值为A,则Ai≥γLi。假设上述约束关系是紧的,即Ai=γLi。

(5)

设银行的实际收益为rL,其预期值ErL满足如下条件:

(1+ErL)L=LRL(1-μm)+μmEA

(6)

3.银行负债

4.金融市场开放时间和银行决策流程

银行业务共涉及四类金融市场,分别是银行短期借款市场、存款市场、信贷市场以及债券市场。假定每个市场在期初和期末各开放一次。在期初,影响银行负债的市场开放时间早于影响银行资产的市场,期末则相反。在信贷市场上,期初银行决定是否发放新的贷款,期末收取利息和到期的贷款本金;设η为每一期到期的信贷占总信贷的比例。在债券市场上,银行在两个时期均可以调整债券头寸。

银行每一期的决策流程如下:第一步,接受存款,并根据上期末债券价值等信息做出短期借款决策。第二步,根据对期末资金需求量、债券价格和信贷损失率(或收益率)的预期做出调整债券数量和信贷新增量的决策。上述两步均在期初完成。第三步,根据期末债券价格和信贷实际损失率(或收益率)做出债券调整决策并收回到期贷款和利息。第四步,支付到期资金。最后两步均在期末完成。

上述决策流程的假设条件是上一期期末和下一期期初之间的时间间隔极短,所以上一期期末的市场信息(主要是债券价格信息)可以作为下一期期初决策的依据,而在每一期的期末均要求银行能够通过债券的调整满足最后一步的支付要求,否则银行会因挤兑而破产。

5.银行的决策函数和约束

银行的目标是在保证经营安全的前提下追求收益最大化,其收益函数可以表示为:

(7)

约束函数为:

(8)

(9)

(10)

(11)

假设银行要求在概率不小于α的水平上保证(9)式成立,即:

p(wt≥yt)≥α

(12)

根据前文对于资产的设定,(12)式可以进一步转化为:

(13)

(14)

(二)银行经营的均衡条件

基于(10)-(14)式,银行收益最大化可重新表示为:

(15)

s.t.

(16)

(17)

由于银行将经营安全置于利润最大化之前,所以流动性风险研究仅需考察意外冲击和量化宽松对边界条件的影响即可,即:

(18)

在(18)式表示的约束条件下,即使贷款利率ERL>ERb,银行仍然要在资产组合中加入债券和现金,以保证风险和收益的平衡。同时,即使ERL,ERb>RD,银行也不能无限制地增加短期债务,否则银行出现资不抵债的风险将变得无限大。

(三)量化宽松的影响机制

1.经济危机对于银行和信贷的影响

(1)杠杆率的定义和描述

杠杆率用企业的债务与资本之比表示,比值越高说明杠杆率越高。银行的杠杆率a可表示为:

(19)

Λ=Ct+((1-η)RL+η)Lt+(γ-1)ηLtμm+μbt-{kat(Ct+Lt+btPt)(1+RD)

+(1-k)at(Ct+Lt+btPt)δ}

(20)

(2)冲击引起的瞬时影响

(21)

由(21)式可知,债券冲击弹性恒为正,bt和Pt越大则弹性值越大,Λ越大则弹性值越小。上述结果说明,债券价格的下降会导致银行流动性风险上升,bt和Pt越大银行抵抗风险的能力越弱。

(22)

(23)

(24)

推论1:债券价格的下降或单个贷款项目成功概率的下降将导致银行的流动性风险上升,杠杆率越高则银行受到的冲击越严重。

(3)应对危机冲击的期末调整

为了考察bt(或Bt)和Lt的变化对于流动性风险影响,分别用流动性风险度量值β对bt和Lt求偏导得

(25)

(26)

推论2:流动性风险上升的压力将迫使银行减少在风险资产上的配置,导致信贷发放量和信贷总量减少,同时可能伴随银行现金资产和不良资产减少和杠杆率下降。

2.量化宽松对于银行和信贷的影响

由于银行依靠自身资产配置调整并不能保证其流动性风险降至安全边界内,为了保障银行体系的安全,政府和中央银行被要求介入。量化宽松可以带来两种直接的经济结果,一是增加银行的现金资产,二是推动金融资产升值。前者增加银行现金资产,减少风险资产,降低资产的总风险(以σt衡量),从而降低银行的流动性风险(β值升高)。后者既增加银行现金资产,又带来显著的资产升值。此时不仅σt降低,预期收入现金流μt也将上升,因此β值同样会上升且升幅会明显高于第一种情形。由此得到以下推论:

推论3:量化宽松可以通过两种路径帮助受困银行减轻流动性风险:一是增加银行无风险资产的持有量进而降低银行的资产总风险;二是提高银行资产组合的总价值进而提升银行满足现金支出要求的概率。

央行的大规模资产购买会同时带来上述两种结果,并不能保证处于不同流动性风险水平的银行都回归到安全边界之内。而且,不同的资产购买方式所带来的效应大小可能存在显著差别。例如,如果央行购买的资产仅限于长短期国债,那么此种购买的显著性便难以确定。因此,银行在量化宽松下可能有两种不同的决策反应:一是银行回归到流动性风险安全边界以内,恢复常规金融活动。二是银行的现金资产规模以及整个资产规模上升,但流动性风险高于安全边界要求。这种情形下,为降低流动性风险,除了继续缩小信贷资产和债券资产规模外,银行还可以降低现金资产规模。

推论4:在量化宽松的刺激之下,摆脱流动性风险困境的银行将增加信贷发放,未摆脱困境的银行将持续减少信贷发放并利用获得的现金降低杠杆率和不良资产率。

三、模拟分析

长期以来,美国银行的杠杆率显著低于日本,美国中长期国债收益率显著高于日本且美联储购买的资产类型更为广泛。基于以上事实,为检验理论模型的有效性,我们结合理论模型结论提出假说H1和H2并进行模拟分析。

H1:由于日本银行业杠杆较高,经济危机下所受到的冲击更为严重,因此其对央行的干预需求更为急迫。

H2:信贷恢复增长则取决于量化宽松是否能够达到适度性规模要求,从而帮助银行摆脱困境。美国的量化宽松更为充分和及时,因此美国将比日本更快实现信贷的增长。

(一)参数说明

模拟研究基于日本第一次量化宽松(2001年3月-2006年4月)和美国量化宽松(2008年11月-2014年12月)事件。一是模拟危机对银行业的冲击大小并计算理论要求的量化宽松适度规模,以验证H1;二是比较模拟的量化宽松适度规模与实际操作之间的关系,以验证H2。

美国数据的时间点选择2007年1月,日本数据的时间点选择1995年1月。(8)虽然日本房地产泡沫在1990即已出现破裂的迹象,但对于银行业的冲击有限,直至1995年随着一系列金融危机的爆发,银行业才受到明显冲击,经济大幅下滑,信贷急速收缩。根据宏观经济学中的代表性个体思想,以全体银行数据的平均值作为代表性个体银行的数据值予以考察。主要参数见表1,原始数据均来源于CEIC数据库。

首先,日美两国银行现金、贷款和债券三种资产的总和占总资产的比例分别为91.8%和87.6%,这表明理论模型关于三种资产的设定具有较强的稳健性。

其次,借款占总负债比例和贷款利率使用全国平均值。由表1可知,危机爆发之前,两国银行的借款占总负债比例(k)非常接近。因此,两国危机后银行信贷决策的巨大差异无法用银行在融资端可能面临的困难予以充分解释。

最后,选择工具变量替代无法直接获得的参数。其中,贷款违约率(μm)坏账比例替代;贷款的抵押比例(γ)用无抵押的消费信贷与抵押贷款的比值替代;每期存款提取比例(δ)用银行在央行的准备金总额占银行存款总额的比例替代;每期贷款到期比例(η)由不同类型贷款常规的持续时间进行加权计算得到。由表1可知,日美两国银行的主要财务指标都非常接近,因此杠杆比率差异很可能是日美两国银行信贷决策差异的主要原因。

表1 主要参数

(二)模拟结果

1.计算量化宽松规模要求

(27)

当受到危机冲击时,日本银行持有的债券价值下降幅度明显高于美国银行。由表2可知,前者约为后者的两倍。同时,受高杠杆率影响,日本银行的债券冲击弹性也明显高于美国。两相结合,日本银行资产负债表的受损程度约4倍于美国银行。

根据表2,日本央行需要向银行提供36万亿日元(根据1995年日元兑美元的汇率,约合4500亿美元)左右的现金才能解决银行的流动性风险问题,美国央行则大约需要提供2400亿美元。日本银行所需的施救规模约为美国银行的两倍。根据上述结果,假说H1得到验证。

表2 模拟计算结果

2.检验量化宽松适度规模标准的有效性

美联储在经济危机爆发后行动迅速。2008年9月,雷曼兄弟倒闭。当年11月,美联储宣布购买机构债和住房抵押贷款支持债券(MBS)。2009年3月,美联储宣布将总共购买3000亿美元的国债以及总计1.5万亿美元的机构债。所以,即使不考虑债券价格上涨,美国量化宽松的规模也已远超本文所估算的要求量。至2010年9月,上述购买目标逐步得到实现,美国信贷规模在2010年底2011年初企稳回升,实际数据走势与模拟结果比较吻合。

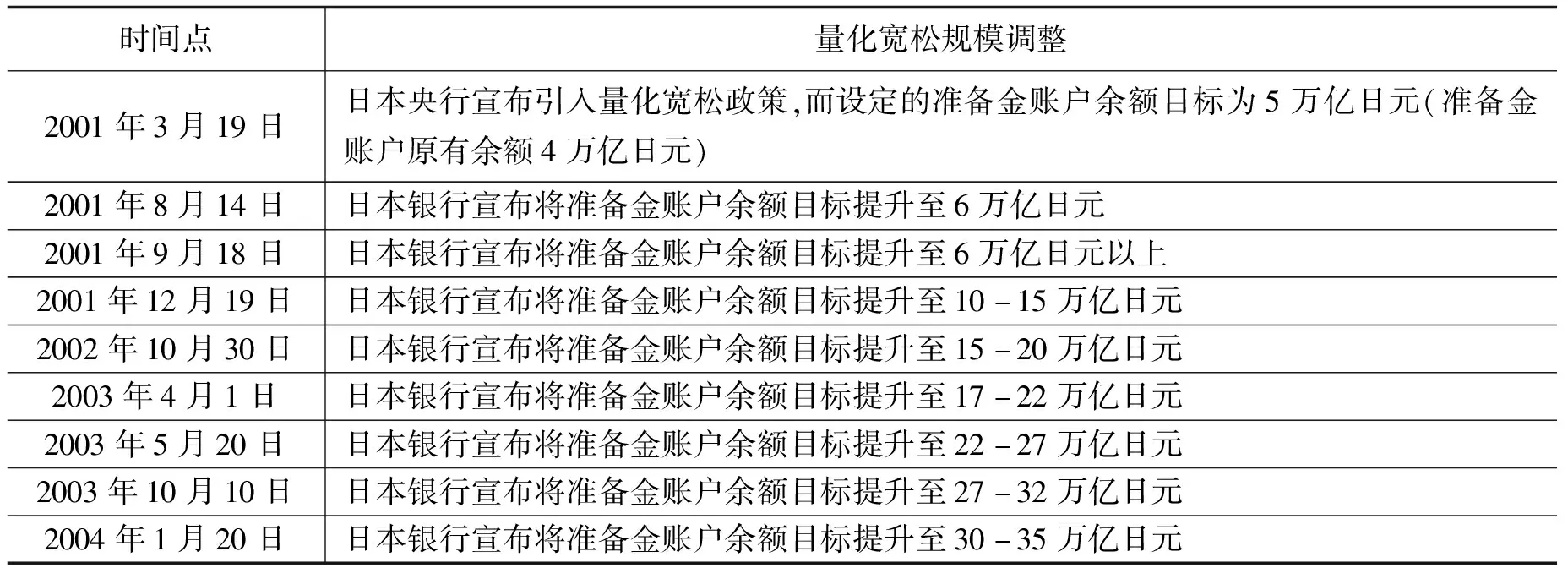

日本央行内部对量化宽松的持续时间和规模分歧较大,因而操作比较保守。表3给出了日本第一次量化宽松规模的调整过程。量化宽松初始规模实际仅为1万亿日元,至2001年年末也仅在10万亿日元左右。直至2004年,日本量化宽松规模才达到本文所估算的数额,日本银行的信贷规模得以重新恢复上升。不过可惜的是,在信贷刚刚恢复增长的2006年初,日本央行即宣布结束量化宽松操作。量化宽松的过早结束可能是日本陷入衰退的关键因素。上述实证结果使H2得到验证,即美国量化宽松能够快速帮助银行回归安全边界,而日本在量化宽松操作存在误判和犹豫,极大削弱了对银行的救援效果。

表3 日本量化宽松规模调整过程

(三)稳健性检验

模拟结果为量化宽松适度规模标准的有效性提供了充分的经验证据支持。考虑到部分参数设置可能对结果产生一定影响,为此需要开展稳健性检验。为考察贷款违约率(μm)贷款抵押比例(γ)和每期存款提取比例(δ)三个参数的波动对实证结果的影响,假设在前文估计值的基础上上下浮动100%,浮动区间为(0, 0.04);γ上限为全值抵押,下限为半值抵押,浮动区间为(0.5, 1);在前文估计值的基础上上下浮动50%,浮动区间为(0.025, 0.075)。模拟结果见表4。由表4可知:无论在日本,还在美国,贷款违约率(μm)和贷款抵押比例(γ)的波动对实证结果的影响都非常小。每期存款提取比例(δ)的波动对实证结果的影响则比较大,尤其是在日本。但这并不影响本文论断的可靠性。因为表4中的最低规模(约28.5万亿日元)要求,日本也要到2003年10月才能满足,这与前文的分析论断并无显著差异。美国量化宽松的实际规模也高于表4给出的最大规模要求(2677.6亿美元)。因此,即使上述参数的设定带有一定的主观随意性也不会影响结论的可靠性。

表4 根据μm、γ、δ波动上下限得到的模拟结果

四、结论与建议

本文从理论和实证两个方面对量化宽松影响银行信贷供给的机制进行了系统性研究,明确了日美两国量化宽松政策效果差异显著的原因,提出了测算量化宽松适度规模的衡量标准。研究结论如下:

第一,银行的杠杆率越高,受到经济危机的影响越大。银行信贷供给意愿主要取决于自身的流动性状况和流动性风险水平。经济危机使银行的流动性风险上升至安全边界之外,迫使其减少信贷供给。第二,量化宽松能够帮助银行修复资产负债表,进而降低流动性风险。因此,能否帮助银行将流动性风险降至安全边界以内,成为了判断量化宽松规模适度与否的一个重要标准。第三,理论模型使用实际经济运行参数能精确模拟量化宽松规模与信贷走势间的关系。第四,日本银行杠杆率普遍较高,加之量化宽松规模小,日本量化宽松对信贷的刺激作用小于美国。

基于上述结论提出以下建议:一是必须时刻警惕银行业危机。与日本类似,我国的经济高度依赖银行信贷,一旦发生银行业危机,如果救援不够及时、有效,没能有效促进信贷增长,则重蹈日本长期停滞覆辙的可能性会大幅提升。二是当预判到危机来临时,需要及时适度地对银行实施应急处置。日本在量化宽松上发生误判,不仅错过最佳救援窗口期,而且开始时候的量化宽松规模严重不足,于事无补。反观美国,预判准确、行动果断、及时应对且规模适度,银行信贷正向刺激效应显著。三是持续实施去杠杆化和杠杆管理。高杠杆率将对危机产生叠加效应,加剧冲击后果。主管部门需要综合运用各种货币政策工具,继续引导商业银行加强流动性和资产负债管理,合理安排资产负债总额和期限结构,以提高流动性风险管理水平。