基于GARCH族模型的三一重工股票价格的波动特征研究

2022-05-05毛陈龙

毛陈龙,王 攀

(四川工商学院经济管理学院,四川 眉山 620000)

前言

股票的波动性也是股票自身的一项重要的基础指标,他的波动状况在微观上决定了该股票的投资者是取得收益还是去承担这份收益的风险,在宏观上便是决定了一个国家证券市场的健康状况,决定了一个国家经济的发展。所以股票波动性的研究在国内,甚至是全世界都是经久不衰的热点研究话题之一。近年来,在股票市场价格的波动特征的研究上国外的学者们都取得了丰厚的成果。反观国内,我国是从上世纪70年代末实施了经济体制改革后才开始资本市场的建立的,所以在对股票市场波动特征方面的起步是非常低的在对股票市场波动特征方面的起步是非常晚的,但是起点很高,再加上我国研究人员不断的研究、拓展我国在波动性研究方面也算的上是略有成果了的。三一重工的母公司三一集团于1989年在湖南涟源创立的,自1994年成立以来,三一重工每年都在快速的发展,现如今已经成为了中国的重工龙头企业之首了。选择该公司能够较实际的反应当下国内重机械的市场情况,公司2020年前三季度实现营业收728.92亿元。因此可能会对近期股票价格波动造成一定的影响。

本文以基于GARCH 族模型的三一重工的股票价格波动特征为研究主题,本文主要选择了三一重工股票每日收益率作为分析的重点,选取该股票近两年的每日收盘价格作为样本数据,运用描述性统计方法与GARCH 族模型实证分析,得出三一重工的股票收益率波动的特征,为投资者提供了一定的参考价值。

1 模型设定

1.1 ARCH 模型

模型中的均值方程和方差方程公式如公式1、公式2。

该模型即为p 阶自回归条件异方差模型,即ARCH(p)模型,其中p为滞后阶数,yt和xt分别为因变量和自变量,μt为随机误差项,,为常数,为了保证ARCH 过程的平稳性,要求。

1.2 GARCH 模型

GARCH 模型的基本方程式表达如公式3、公式4。

1.3 TGARCH 模型

TGARCH 模型,又称门限ARCH 模型,其基本方程式公式7、公式8。

1.4 EGARCH 模型

2 实证分析

2.1 数据选取

本次选取三一重工股票(股票代码600031)2018年7月2日至2020年10月30日的每日收盘价(数据来源于网易财经—数据中心)作为研究对象。本文用Eviews8 画出三一重工股票日收盘价数据的时序图为了进一步分析三一重工股价的波动特性,本文运用了Eviews8 对三一重工的股价收盘数据进行处理,处理原理如公式15 所示。

上述式子中Rt表示t 时刻的日收益率,logpt表示t 时刻的日收盘价,同理logpt-1表示t-1 时刻的日收盘。数据处理完后,将三一重工股票的日收益率序列的时间序列图用Eviews8 绘制出来。

从图1可以清晰的看出,三一重工的收益率序列表现出了一定的波动集群效性,小波动与大波动大多数是类似“种群”一般群聚存在,并且在一定时间内的保持着这种状态,所以可以得出三一重工的收益率序列存在波动的集聚性和时变性。从整体来看,三一重工股票收益率序列存在着高低波动交叉,大小波动均存在的特点,且收益的连续性较强。

图1 三一重工收益率图

2.2 变量的相关性检验

如果要对三一重工进行建模的实证分析,需要所要分析的序列为平稳序列。本次分析选取了ADF 检验对序列进行平稳性检验,对三一重工股价的收益率序列进行ADF 检验后,伴随概率为0.0000 表示有100%的把握拒绝原假设,因此三一重工的收益率序列是平稳序列,所以可以进行自回归条件异方差模型的构建。

本文从上述ADF 检验的结果可知,三一重工股价的收益率序列是平稳的,为了更好的判断模型建立的滞后阶数和自相关性,需要利用自相关函数图进行佐证,因此需要对相关数据进行自相关函数检验,根据具体的检验结果得知,三一重工股价的收益率序列是平稳而且还存在自相关性。

2.3 条件异方差的检验

首先结合上述实验结果再根据AIC 和SC 准则、对数似然值确定滞后阶数,再构建的均值方程模型,从实验结果表看到,模型解释变量的估计值的伴随概率为0%,拒绝了原假设,因此本文对三一重工股价收益率序列的建模是比较完美的。

对三一重工的收益率序列进行残差检验,检验结果反应的数据本文可以得知,F 统计量的伴随概率为0.0079,卡方统计量的伴随概率是0.008,他们的概率均小于1%,因此拒绝了原假设,说明三一重工的收益率序列有明显的ARCH 效应。因此对三一重工股价的收益率序列进行GARCH 模型建模研究是符合建模基础的。

2.4 基于GARCH 族模型的分析

(1)基于GARCH 模型

本文对该序列进行了GARCH 建模。模型的估计结果如表6所示,在解释变量的P 值方面,AR(1)和MA(1)的P 值均为小于1%,该P 值水平在5%的显著性水平下具有统计上的显著性。关于赤池信息、施瓦信息值和霍夫曼值,本文可以从表中看到三者都在减小,似然值则在增加。综上所述,表明本文构建的GARCH 模型能够很好的描述三一重工股价的收益率序列的波动情况。

通过观察方差方程里面的参数的P 值,参数的P值分别都为0.0001 和0,因此本文认为三一重工股价的收益率序列有明显的ARCH 效应。经过计算得到三一重工股价的收益率序列波动的持续性系数接近1,所以本文能够推理出三一重工股价的收益率的条件方差受到外部信息冲击的形象是持久的。

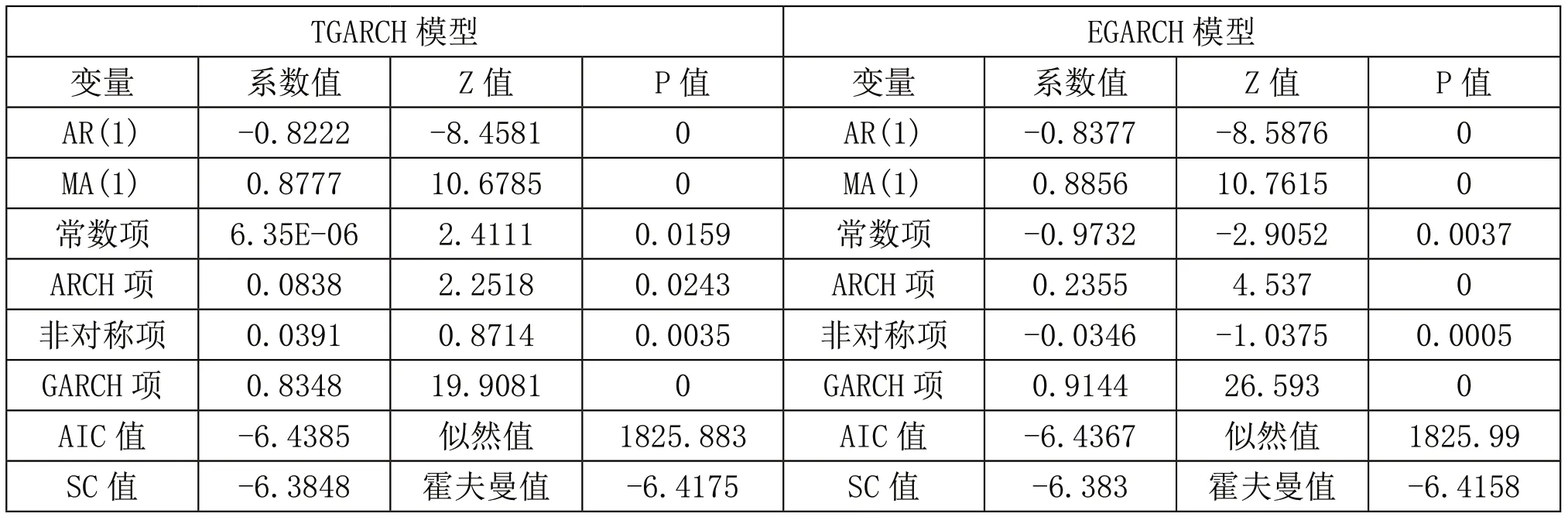

(2)基于非对称GARCH 模型

表1 GARCH 模型估计结果

在前文中,本文利用GARCH 模型分析了三一重工股价收益率序列受到冲击时的反应和波动性,但是前面的理论不足以刻画三一重工收益率波动的非对称性。因此在本节内容将着重利用相关的非对称GARCH 模型来刻画三一重工收益率的非对称性。

由两种模型估计结果统计表可知,无论是均值方程还是方差方程中,其所属参数的伴随概率都为小于0.01,所以在表2中的所有统计变量都具有显著性,因此,在EGARCH 模型中属于均值模型的异方差性已被清除。同时对比TGARCH 模型和EGARCH 模型估计统计量中的AIC、SC、似然值,EGARCH 模型在AIC、SC 两种数值上要小于TGARCH 模型,似然值比TGARCH 模型要大,所以,通过上诉模型估计统计量的比较,本文认为EGARCH 在非对称性的拟合方面比TGARCH 模型的拟合能力更好。同时,非对称项的系数值为-0.034657,这表明三一重工股价收益率序列存在显著的“非对称效应”且具有杠杆效应,这与前文TGARCH 模型对三一重工股价收益率序列的估计结果相同。当利好消息出现时会影响三一重工股价的波动,波动的冲击率为0.200891 倍。切好消息相对于利空消息来说利空消息对股票收益率序列的影响更大。

表2 非对称GARCH 模型估计结果

2.5 模型预测

根据上述分析本文得出了EGARCH 模型对股票收益率序列波动信息拟和能力较强因此本文选用EGARCH模型对三一重工股票进行股价预测。希尔不等系数小于1%表明该模型对2020年1月30日至2020年10月30日的预测准确度较高。再从图2中可以看出来,选取的2020年1月30 至2020年10月30日的预测值的折线图XF 与现时中三一重工股价的折线图基本重合。因此预测较为成功,说明了EGARCH 模型的预测精度很高,能较好的拟合出三一重工股票的波动信息。

图2 收盘价预测叠加图

2.6 实证解读

本文通过前文的数据的描述性统计分析、变量的选择及预处理、平稳性与相关性分析、ARMA 模型的估计与分析、基于GARCH 族模型的估计与分析,进行了关于三一重工股价的实证分析。三一重工股价的收益率趋势图呈现了持续上涨的波动趋势,偶尔会出现一次较为剧烈的波动,但总体波动较为稳定。表现出一定的波动集群效应,在小波动后面跟着较小的波动,在大波动后面跟着较大的波动,并且在一定时间内保持了这种状态,所以能够得出三一重工股价的收益率序列存在波动的集聚性和时变性。偏度来看,收益率的偏度大于零,说明收益率序列有一定的不对称性,图形呈现右偏分布,是不属于正态分布的。三一重工股价的收益率序列过高的峰度,说明三一重工的收益率序列具有明显的“尖峰厚尾”的分布特征。可以看出三一重工收盘价的均值与中位数都是大于初始值8.65 的,股价整体呈上升趋势,标准差为4.992 表明股价离散程度不是很大,波动平稳,投资风险较低。三一重工收益率高低波动交叉、大小波动均存,存在波动的聚集性特征。三一重工的收益率序列明显存在ARCH 效应。因此利用GARCH 模型来对三一重工股价的收益率序列进行建模研究是符合建模基础的。三一重工股价的收益率的波动有着明显的非对称性,当三一重工面临利好和利空消息时,利空消息对三一重工股价收益率波动的冲击影响更大。

3 结语

本文以三一重工的股票价格的每日收盘价格为研究对象。基于GARCH 模型族对其进行建模分析,通过分析其波动特征得出了如下的结论:

第一、三一重工股价的收益率序列在波动性特征上表现为集聚性。具体表现为大波动后跟随着其他的较大波动,同理在较小波动后面也跟随着其他的小幅波动。这种“波动集聚性”说明了三一重工股价的收益率序列存在着异方差现象。三一重工股价的收益率序列的偏度不为0,说明了三一重工股价的收益率序列有非正态特性。在三一重工股价收益率的偏度上,偏度的绝对值较小,说明在三一重工股价的收益率序列的分布均衡性较强,其均值与中位数均大于0 说明股票价格整体呈上升趋势。三一重工收益率的标准差为0.009953说明了股票的波动较为平稳投资风险较低。

第二、在对三一重工收益率序列建立相关模型时,该序列残差的ARCH 效应都消除了,说明模型拟合该样本的能力较强。通过比较模型估计统计量中的AIC、SC、似然值的大小,本文发现相比TGARCH 模型来说,EGARCH 的模型拟合效果好于TGARCH 模型,更加适合于分析三一重工股价的波动性。三一重工股价的收益率序列的波动持续性系数小于1 但接近于1,说明在应对信息冲击效应的时候,三一重工表现出对冲击的持久性和收敛性。三一重工股价的收益率序列表现出明显的“非对称效应”,通过非对称模型的相关分析得出,三一重工在面临利好和利空消息对股价的冲击时表现并不一致,利好消息的冲击力度要小于利空消息的冲击力度。