产业转移、融入国际与脆弱性隐忧

——越南制造业发展的国际政治经济学研究

2022-05-05王雪莹嵇先白

王雪莹,朱 煜,嵇先白

(中国人民大学 国际关系学院,北京 100872)

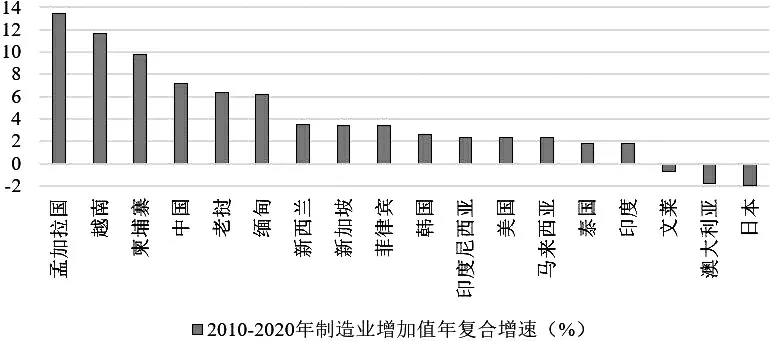

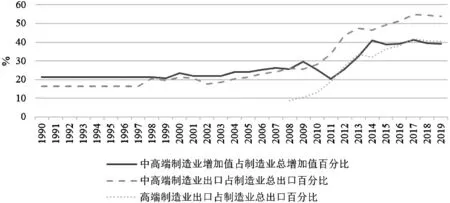

近年来,越南制造业迅速发展并引发广泛关注,众多制造业企业加速由中国向越南转移,越南制造成为美欧日韩等经济体在产业链布局上施行“中国+1”模式主要的受益者之一。(1)Hsu S,“Which Asian Nations Can Benefit From the ‘China Plus One’ Strategy?”The Diplomat, June 11, 2021, https://thediplomat.com/2021/06/which-asian-nations-can-benefit-from-the-china-plus-one-strategy/(访问日期:2021年11月11日).如图1所示,2010—2020年,越南制造业增加值年复合增速在图示亚太地区经济体中位居第二,高达11.7%。从生产和出口结构的角度来看,近年来越南制造业呈现升级趋势。如图2所示,不论是中高端制造业增加值在总制造业增加值中的占比,还是中高端制造业出口在总制造业出口中的占比,都出现了显著的跃升,且中高端制造业出口以高端为主,2019年高端出口占中高端出口的75%。

越南制造业缘何实现快速发展?产业转移如何影响越南制造业的发展?越南制造业以怎样的方式参与全球价值链分工?越南是否会继中国之后成为下一个“世界工厂”?为回答上述一系列环环相扣且成为国际热点的问题(2)Murray B,“Vietnam Can’t Be the Next China”, Foreign Policy, June 6, 2019, https://foreignpolicy.com/2019/06/06/vietnam-cant-be-the-next-china/(访问日期:2021年12月12日); Ho V,“Is Vietnam the Next China: Myth vs. Reality”, Global Trade, November 30, 2019, https://www.globaltrademag.com/is-vietnam-the-next-china-myth-vs-reality/(访问日期:2021年12月12日).,本文考察了产业转移对越南制造业的影响,结合度量全球价值链分工特征的相关指标,解析越南制造业参与全球价值链分工体系的位置和方式,指出巨型自由贸易协定《区域全面经济伙伴关系》(RCEP)是越南制造业发展的重要机遇,并大致勾勒出中国应对越南制造业潜在竞争的路线图。

图1 部分亚太地区经济体2010—2020年制造业增加值复合增速数据来源:世界银行,联合国工业发展组织。

图2 越南中高端制造业占比数据来源:联合国工业发展组织,Wind.

一、产业转移与越南制造业

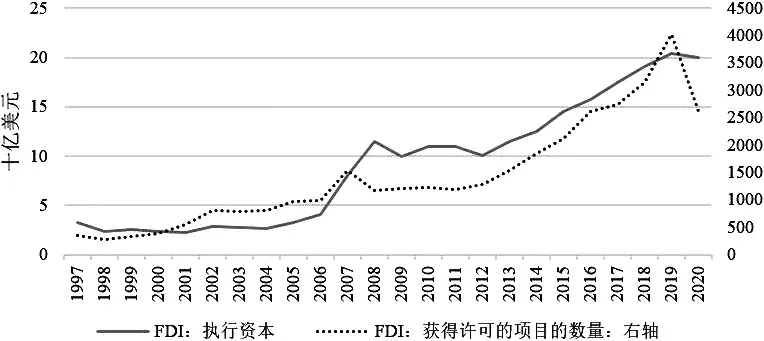

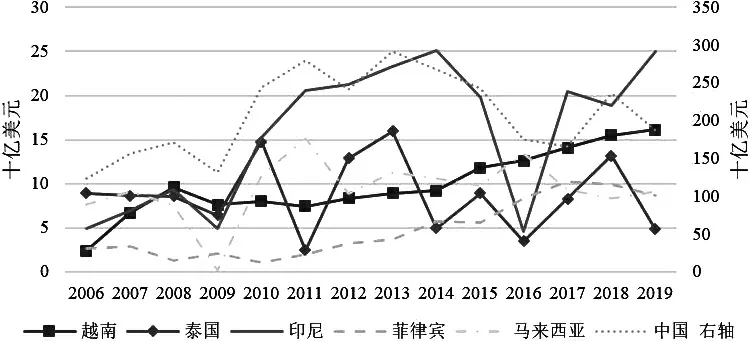

如图3所示,自2007年1月正式加入世界贸易组织(WTO)以来,越南的外国直接投资(FDI)存量整体呈现上行趋势,有大量外资活跃在越南,且制造业一直都是获得FDI最多的行业。(3)同上。近年来,中美贸易冲突加剧和中国国内经济转型等外部动力加速了制造业向越南转移的步伐,尤其是电子产业。如图4所示,越南FDI净流入量连续超过泰国和马来西亚并逼近印尼。为承接产业转移,越南加快了兴建工业园区的速度,越南计划投资部数据显示,截止2021年5月,越南已建成394个工业园区,其中286个已投入使用(4)Polly C,“Industrial Parks: Vietnam to Do more to Attracts Big Investors”, Vietnam Times, June 5, 2021, https://vietnamtimes.org.vn/industrial-parks-vietnam-to-do-more-to-attracts-big-investors-32533.html(访问日期:2021年12月13日).。总体来说,越南已经成为炙手可热的产业转移目的地,目前已经在越南投资设厂的企业包括中国大陆企业卧龙电驱、三花智控,中国台湾企业富士康,韩国企业乐金显示(LG Display)、三星,美国企业苹果、耐克等。

图3 越南FDI存量数据来源:CEIC.

图4 部分亚洲经济体FDI净流入量数据来源:世界银行。

(一)越南吸引产业转移的原因

越南备受产业转移青睐是其自身结构性优势和国际动态时势共同作用的结果,具体而言,越南吸引产业转移的原因主要包括:

1. 国内因素

其一,越南地理位置优越,制造业参与区域生产网络的交易成本和贸易运输成本较低。越南北与中国接壤,西与老挝和柬埔寨相邻,东和南濒临中国南海,可以通过陆路与中国发生密切的经贸往来,又可以通过海运与美国、欧盟、日本、韩国、中国台湾、泰国等经济体开展贸易活动,这意味着越南制造业可以较为便利地从区域贸易伙伴进口零部件,也可以以较低运输成本将加工组装后的制成品出口到美欧等终端市场。

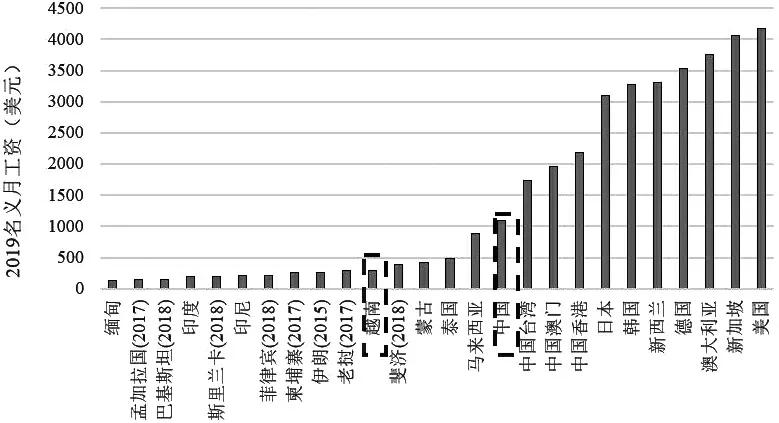

其二,越南劳动力资源廉价,制造业生产成本低。如图5所示,相比于区域内其他主要经济体,越南劳动力工资处于低位,与中国差距较大(5)如图4所示,根据国际劳工组织(ILO)2020/21全球工资报告(Global Wage Report 2020/21),2019年越南名义月工资水平折合291.2美元,中国折合1093美元,是越南的3.75倍;此外,根据Statistia的数据,2020年越南制造业工人名义小时工资为2.99美元,中国为6.5美元,是越南的2.17倍。,是诸多产业自中国转移至越南的重要考量。不仅如此,根据世界银行数据库相关数据,越南的人口结构相对年轻,生育率为1.65%(2020年),总和生育率为2.05(2019年),65岁以上人口仅占7.87%(2020年)。在全球主要经济体纷纷步入老龄化社会的背景下,越南相对年轻的人口结构,是其未来长期保持廉价劳动力优势的基础。

图5 部分经济体2019年名义月工资数据来源:世界劳工组织(ILO)Global Wage Report 2020/21,世界银行,Wind.

其三,越南政府为外资提供了一系列优惠政策。依托于2021年1月1日生效的《投资法》(修正案)、《企业法》(修正案)和《公私合作伙伴关系(PPP)投资法》等法案,越南为外资企业提供了便利、透明、具有竞争力且更符合国际惯例的法律政策框架,有助于吸引更多高质量外资企业。(6)玉草:《越南是韩国投资商最具吸引力的投资目的地》,越南人民报网,2021年5月5日,https://cn.nhandan.vn/economic/investment/item/8722401-%E8%B6%8A%E5%8D%97%E6%98%AF%E9%9F%A9%E5%9B%BD%E6%8A%95%E8%B5%84%E5%95%86%E6%9C%80%E5%85%B7%E5%90%B8%E5%BC%95%E5%8A%9B%E7%9A%84%E6%8A%95%E8%B5%84%E7%9B%AE%E7%9A%84%E5%9C%B0.html(访问日期:2021年11月11日)。此外,越南陆续建设了一批发展特区(Development Zones),包括工业园区、经济特区、出口加工区和高科技特区等,并在特区内为企业提供所得税减免、租金减免、简化规则审查等一系列便利条件。(7)“Coastal Industrial Zones Attractive to Investors”, Viet Nam News, November 20, 2020, https://vietnamnews.vn/economy/809460/coastal-industrial-zones-attractive-to-investors.html(访问日期:2021年11月11日);“Development Zones in Vietnam”, Vietnam Briefing, June 4, 2013, https://www.vietnam-briefing.com/news/development-zones-vietnam.html/(访问日期:2021年11月11日).

2. 国际因素

首先,越南广泛开展了积极有为的经济外交,为企业提供了广阔而优惠的海外市场。翟东升、文一等学者强调工业化和技术创新水平是由市场规模决定的,而市场又是一种由政府提供和维持的复杂公共产品(8)翟东升:《货币、权力与人:全球货币与金融体系的民本主义政治经济学》,北京:中国社会科学出版社,2019年,第41-42页;文一:《伟大的中国工业革命——发展政治经济学一般原理批判纲要》,北京:清华大学出版社,2016年,第296-300页。,需求侧庞大的市场规模可激励供给侧的技术创新和蓬勃发展。即使当今国际局势呈现出逆全球化趋势,但通过主动作为,越南政府为本国制造业争取到了广泛而友好的国际市场。目前,越南签署了3项重要的区域自由贸易协定。2016年2月4日,越南与新加坡、韩国、美国等12国签署了《跨太平洋伙伴关系协定》(TPP)。2017年,美国退出该协定。越南又积极参与到日本主导的、由剩余国家共同构成的《全面与进步跨太平洋伙伴关系协定》(CPTPP)中。2019年7月,欧盟与越南自由贸易协定(EVFTA)签署。2020年欧盟理事会和越南国会陆续批准该协议,8月该协议正式生效,欧盟市场进一步向越南打开。2020年11月15日,经历8年、31轮谈判长跑的RCEP正式签署,2022年1月1日生效。在CPTPP、EVFTA和RCEP的共同作用下,越南可以与其各主要贸易伙伴在自由贸易协定框架下开展自由的、高规则的贸易和投资活动,与各主要经济体达成特惠贸易协定是逆全球化时代越南吸引FDI的重要筹码。

此外,越南在中美大国博弈中保持“两边下注”的对冲策略也是其吸引产业转移的重要原因。越南既是中国“一带一路”倡议的伙伴国,又是美国试图打造的“印太战略”的辅助性支点,与中美双方都保持着密切的经贸关系和总体友好的外交关系。因此,部分企业为了避开美国对华征收的高关税以及美国对“中国制造”的“敌视”而将生产环节迁至越南,如此,这些企业既可以自中国进口零部件,又可以以较低的关税成本将产品出口到美国。(9)相较越南,另一个致力于吸引产业转移的国家——印度的外贸环境则较为恶劣。越南和印度吸引外资的政策导向不同,越南以为外资提供优惠政策为主,印度以提升进口关税为主,迫使看重印度国内市场的企业将上游产业搬迁至印度。印度在最后一刻退出RCEP谈判,丧失了融入东亚地区自由贸易体系和跨国生产网络的重要契机。不仅如此,虽然印度于2021年5月与欧盟重启了自由贸易谈判,但结果尚未可知。本文认为,印度政府缺乏调节国内全球化输家与赢家利益的治理能力,且长期受自治的民族情结的影响,恐难以在国际自由贸易协定方面实现重大突破。此外,印度与中国的外交关系较为紧张,甚至打压部分中国企业,不利于吸引中国企业投资。

其次,中美博弈是越南吸引外资的又一重要外因。中美经贸冲突升级以来,部分企业为了绕开美国对华加征的关税而转移至越南。新冠肺炎疫情的爆发进一步加重了美国对于自身供应链安全和韧性的焦虑,减少对中国制造的依赖已经是美国国内两党的共识。(10)Shalal A, Alper A and Zengerle P,“U.S. Mulls Paying Companies, Tax Breaks to Pull Supply Chains from China”, Reuters, May 18, 2020, https://www.reuters.com/article/us-usa-china-supply-chains-idUSKBN22U0FH(访问日期:2021年10月8日).这导致诸多企业不得不将其供应链搬离中国。例如,受中美冲突影响,苹果公司要求供应商迁离中国,富士康等代工厂纷纷响应,迁往印度、越南等国。(11)Lee Y,“Exclusive: Foxconn to Shift some Apple Production to Vietnam to Minimise China Risk”, Reuters, November 26, 2020, https://www.reuters.com/article/us-foxconn-vietnam-apple-exclusive-idUSKBN2860VN(访问日期:2021年11月11日); Li L and Ting-Fang C,“Apple Ramps up iPhone and iPad Output Shift to India and Vietnam”, Nikkei Asia, January 27, 2021, https://asia.nikkei.com/Economy/Trade-war/Apple-ramps-up-iPhone-and-iPad-output-shift-to-India-and-Vietnam(访问日期:2021年11月11日).

第三,中国经济转型升级的需求促使部分制造业企业转移到越南。随着国际形势的变迁和国内经济发展阶段的转变,中国持续推进经济转型升级,主动发挥超大规模市场优势,实现从“世界工厂”向“世界市场”的转变,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,强调以人民为中心的高质量发展,高水平开放,重视自主创新和产业链安全(12)江小涓、孟丽君:《内循环为主、外循环赋能与更高水平双循环——国际经验与中国实践》,《管理世界》2021年第1期,第1-19页。,关注环境保护和气候变化(13)中国党和政府高度重视环境保护和气候变化。习近平总书记曾在2005年提出“两山论”(绿水青山就是金山银山),该理论2017年被写入十九大报告。此外,2020年9月22日,国家主席习近平在第75届联合国大会上做出“双碳”承诺,即中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。。劳动密集型或高能耗的低端产业已经不符合当前中国的发展理念,迁出中国将是必然趋势,而基于上述一系列优势,越南自然是一个合适的选择。

(二)产业转移拉动越南制造业发展

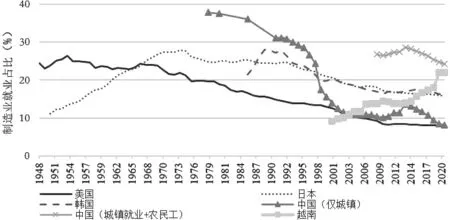

作为一个典型的出口导向型经济体,与日本、韩国、中国等国早期的发展经验相似,越南制造业的发展主要得益于外资的支持,亦即得益于产业转移。(14)黄郑亮:《越南制造业在全球价值链的位置研究》,《东南亚研究》2019年第5期,第86-108、156页。产业转移为越南带来了可观的制造业就业岗位。如图6所示,随着中国制造业就业占比的持续下滑,越南制造业就业占比显著提高,这与该占比在美国的下滑带动其在日本的上升、在日本的下滑带动其在韩国的上升、以及在主要发达经济体的下滑带动其在中国的上升有异曲同工之处。这一各国制造业就业渐次上升与下滑的现象与“雁行模式”的描述相吻合。在亚洲各国的经济发展过程中,日本率先进行了工业化,而后产业转移到韩国、中国台湾等地,之后又进一步转移到中国大陆,再转移到越南等东南亚国家,产业转移往往伴随着移出国制造业就业占比的下降和转移目的地国制造业就业占比的上升。(15)Akamatsu K,“A Historical Pattern of Economic Growth in Developing Countries”, The Developing Economies, Vol. 1, No. 2(1962), pp. 3-25.

图6 部分亚太经济体制造业就业占比数据来源:联合国工业发展组织,Wind.

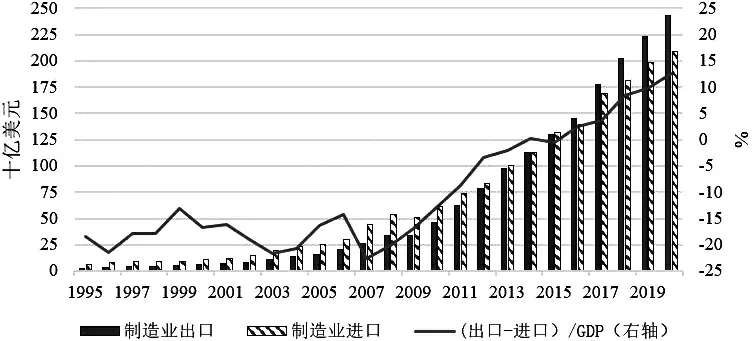

从制造业对外贸易的角度来看,产业转移提振越南制造业出口,使得越南制造业对外贸易由赤字转为盈余。如图7所示,加入WTO以来,越南制造业贸易差额占GDP的比例整体上涨;2016年以来,越南制造业长期处于逆差的态势出现突变,实现了稳定的贸易盈余,2020年,制造业贸易盈余占到GDP的12.5%。产业转移为提振越南制造业出口做出重大贡献。以三星公司为例,2008年,三星公司正式获得在越南投资的许可,在此后的十年间,三星公司不断将产能从中国转移到越南,其在越南的投资从6.7亿美元增长到173亿美元,并成为越南最大的外国投资者,2018年,三星越南分公司的出口超过600亿美元,达到越南当年出口总额的25%,占制造业出口总额的30%。(16)“Attracting FDI in Vietnam: Samsung as the highlight”, VietnamPlus, https://www.vietnamplus.vn/samsung/attracting-fdi-in-vietnam-samsung-as-the-highlight.html(访问日期:2021年12月13日).

图7 越南制造业对外贸易数据来源:Wind.

二、越南制造业参与全球价值链分工的方式

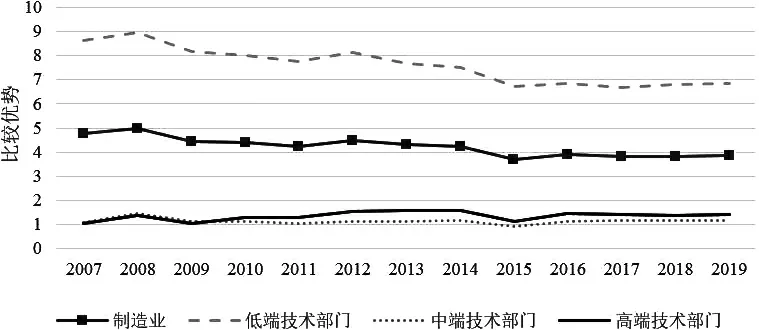

在前文所述的一系列因素的助推下,越南融入全球价值链分工体系,并实现了自身制造业的发展,那么越南制造业在全球价值链分工体系中究竟扮演怎样的角色呢?本文选取全球价值链参与度指数、显性比较优势指数、生产链长度指数、位置指数刻画越南制造业参与全球价值链分工体系的方式,并将其概括为“一高三低”。

(一)数据分析

本文指标计算方式主要参考WWYZ(2017a&2017b)(17)Wang Z, Wei S, Yu X and Zhu K,“Measures of Participation in Global Value Chain and Global Business Cycles”, NBER Working Paper 2017a, No. 23222; Wang Z, Wei S, Yu X and Zhu K,“Characterizing Global Value Chains: Production Length and Upstreamness”, NBER Working Paper 2017b, No. 23261.,数据来源为对外经济贸易大学全球价值链指标体系(UIBE GVC index system)中的ADB MRIO2021数据库(18)RIGVC UIBE, 2016,“UIBE GVC Index”, http://rigvc.uibe.edu.cn/english/D_E/database_database/index.htm.,该数据库提供了各国不同部门的全球价值链参与度、比较优势、生产链长度、上(下)游度以及位置指数,本文在此基础上计算出制造业整体及低端、中端和高端技术制造业部门的相关指数并进行数据分析。

UIBE GVC index system中的ADB MRIO2021数据库中共有35个细分部门,其中有14个属于制造业。根据Franco-Bedoya(2021),本文将UIBE GVC index system ADB MRIO2021中的食品业、纺织业、皮革和鞋业、木材制造业、造纸和印刷业合并作为低端技术制造业部门(涵盖5个制造业部门);将焦炭、精炼石油和核燃料制造业、橡胶塑料制造业、化学产品制造业、其他非金属矿物制造业、基础金属业、机械设备制造业合并作为中端技术部门(涵盖6个制造业部门);并将电子和光学设备制造业、运输装备制造业、其他制造业和回收业合并作为高端技术部门(涵盖3个制造业部门),低端、中端、高端部门的总和为制造业部门。(19)Sebastian Franco-Bedoya, Yi Li and Valerie Mercer-Blackman,“Data and Methodologies Used to Decipher the Contribution of Services to Growth in South Asia”, South Asia Department of The World Bank, 2021, https://thedocs.worldbank.org/en/doc/56264595c96644a928809e211643c7b7-0310012021/original/Technical-Note-and-derivations-Shifting-Gears.pdf.

(1)GVC参与度指数

全球价值链(GVC)参与度指数有前向和后向两种度量方式。如公式(1)和(2)所示,i经济体r部门的前向参与度指数(GVCPatt)为某国某部门中间品出口部分(VA_GVC)占该部门国内总增加值(VA)的比重,也即总增加值中有多少比例是该国该部门向全球出口并用于继续加工的中间品;后向参与度指数(GVCPatb)为某国某部门生产该国的最终产品和服务(Y)中自上游企业进口中间品的增加值部分(Y_GVC)。参与度指数越高表示该部门越积极地参与全球价值链分工中。

(1)

(2)

本文基于UIBE GVC index system ADB MRIO2021中14个细分制造业部门的VA_GVC、VA、Y_GVC和Y计算越南制造业整体和低、中、高端技术制造业的参与度指数,具体计算方式如公式(3)和(4)所示,其中,r是相应的制造业细分部门,当计算制造业整体的参与度指数时,n=14,覆盖制造业14个细分部门的数据;当计算低、中、高3个技术部门的参与度指数时,n分别为5、6、3,覆盖前述各技术制造业对应的细分部门。例如,计算低技术部门的前向参与度指数时,分子为食品业、纺织业、皮革和鞋业、木材制造业、造纸和印刷业5个部门的VA_GVC的总和,分母为这5个部门VA的总和。

(3)

(4)

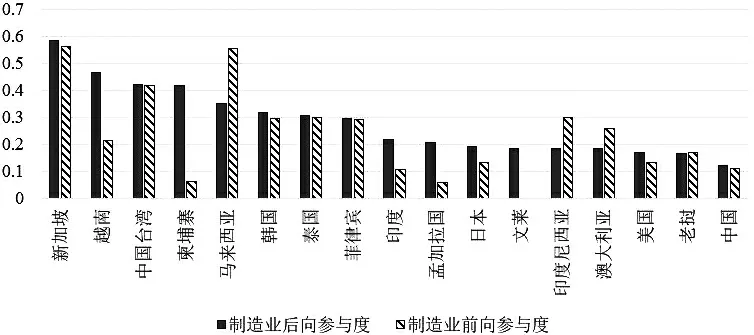

如图8所示,与部分RCEP伙伴国和其他域内主要经济体相比,越南制造业后向参与度指数较高,仅次于新加坡,但前向参与度指数显著小于后向,柬埔寨、印度、孟加拉国也有类似的现象。后向参与度指数高意味着越南制造业产出中有较大一部分增加值来自上游国家的中间品进口,换言之,越南积极地从其他国家进口生产资料、生产设备、零部件等,并经过本国的生产活动形成最终产品。而前向参与度指数显著低于后向,意味着越南制造业增加值中用于出口的中间品比例较低。由此看来,相对于域内主要经济体,越南高度融入全球价值链分工体系,且主要参与制造业价值链分工的下游“低增加值”环节,将他国生产的制造业中间品加工组装成制造业制成品,但较少地参与制造业价值链分工的上游环节。

(2)显性比较优势指数

显性比较优势指数该国(RCA)度量的是一经济体某部门的生产活动在国际贸易中的相对优势。当显性比较优势指数大于1时,则该部门在国际市场中具有显性比较优势,有一定的国际竞争力,显性比较优势指数越大,国际竞争力越强,反之则越弱。

图8 亚太部分经济体2019年制造业GVC参与度指数注:因文莱VA和VA_GVC数据缺失较为严重,可能使得前向参与度指数的计算有较大偏差,故上图未呈现文莱前向参与度指数。数据来源:UIBE GVC index system.

(5)

(6)

本文基于UIBE GVC index system ADB MRIO2021提供的各部门显性比较优势指数的加权平均值计算越南制造业整体和低、中、高端技术部门的显性比较优势指数,权重为相应部门的增加值(VA),计算方式见公式(7),RCA和VA数据由UIBE GVC index system ADB MRIO2021获取,r和n的含义与公式(3)和(4)相同。举例而言,低技术部门的显性比较优势指数是食品业、纺织业、皮革和鞋业、木材制造业、造纸和印刷业5个部门RCA的加权平均值,权重是这5个部门相应的VA。

(7)

如图9所示,越南制造业显性比较优势指数稳定保持在4—5左右,可见越南在制造业领域的国际竞争力较强。具体而言,越南的比较优势主要体现在低端技术部门,中端技术部门几乎不具备比较优势,高端技术部门的比较优势略大于中端技术部门。

(3)生产链长度指数

平均生产链长度表示的是生产过程中增加值被计算为总产出的次数,生产链长度越长,各产业之间的联系越紧密。生产链长度的度量有两种方式,分别为前向生产链长度(PLv)和后向生产链长度(PLy),前者从供给端出发,表示生产中的初始投入到最终产品之间的生产阶段数;后者从需求端出发,表示最终消费到初始投入之间的生产阶段数。进一步地,生产链长度可以分解为不同部分,包括纯国内生产部分(D)、传统贸易部分(RT)和全球价值链贸易部分(GVC)。本文使用UIBE GVC index system ADB MRIO2021提供的各部门生产链长度数据(21)该数据库的生产链长度计算方式,参见Wang Z, Wei S, Yu X and Zhu K, 2017b。的加权平均值计算越南制造业整体和低、中、高端部门制造业生产链长度,前向长度的权重为各部门对应的增加值(VA),后向长度的权重为各部门对应的最终产出(Y),具体计算方式如公式(8)和(9),其中r和n的含义公式(3)和(4)相同,PLv、Ply、VA和Y的数据都由UIBE GVC index system ADB(22)纯国内生产部分指生产过程和最终消费都在一国国内发生;传统贸易部分指制成品的生产过程在一国国内发生,经过出口在出口目的地国被消费,不再出口给第三国;全球价值链贸易包括简单和复杂全球价值链两种,指两个或两个以上的国家参与到生产环节中,且至少有一个国家在生产过程中使用了进口中间品的贸易模式。MRIO2021获取。举例而言,低端制造业的前向生产链长度等于食品业、纺织业、皮革和鞋业、木材制造业、造纸和印刷业5个部门PLv的加权平均值,权重是对应部门的VA;后向生产链长度等于这5个部门PLy的加权平均值,权重是对应部门的Y。

图9 越南制造业显性比较优势指数数据来源:UIBE GVC index system.

(8)

(9)

如图10和图11所示,越南制造业GVC生产链长度显著长于传统贸易和纯国内生产链长度,这是因为与全球价值链贸易相关的生产活动涉及不同经济体、不同产业之间的相互配合,生产阶段更多,生产链更长。而传统贸易和纯国内生产链长度较为接近,国内生产链长度略长,可见用于国内使用的制成品与由出口目的地国直接使用的制成品相比生产环节相对复杂。此外,2015—2019年,越南制造业平均生产链长度出现小幅缩减,各细分项中,GVC长度缩减幅度尤甚,GVC前向长度缩短0.4,GVC后向长度缩短0.5。由此可见,更多的生产活动转移到越南国内,本文认为这主要是产业转移加速导致的。(23)根据闫云凤、赵忠秀:《中国在全球价值链中的嵌入机理与演进路径研究:基于生产链长度的分析》,《世界经济研究》2018年第6期,第12-22、135页,各项生产链长度缩短可能原因有FDI的垂直溢出效应、产业转移和产业间垂直一体化。本文认为,对于越南,FDI的垂直溢出效应不是主要原因,另有3方面的原因:其一,现有研究表明,FDI在越南的垂直溢出效应较弱;其二,如果是FDI的垂直溢出效应导致越南本土生产能力提升,获取了生产上游零部件的能力,从而导致GVC生产链变短,生产链国内部分和传统贸易长度应相应变长,这与数据分析结果不符;其三,即便本土上游企业与下游企业垂直整合使得FDI的溢出效应没有表现为纯国内部分和传统贸易生产链长度的增大,那么内资成分出口也应有所提升,越南制造业在价值链中的位置也应该向上移动,这也与现实不符。此外,垂直一体化也不是主要原因,若越南国内实现垂直一体化,那么越南制造业在价值链中的位置应该上移,但近年来越南制造业位置指数基本持平。

图10 越南制造业前向生产链长度及细分数据来源:UIBE GVC index system.

图11 越南制造业后向生产链长度及细分数据来源:UIBE GVC index system.

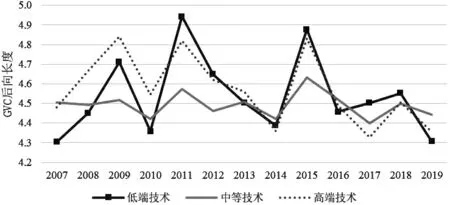

分部门来看,如图12和图13所示,2015—2019年,各技术部门的GVC生产链长度都有明显的缩短趋势,其中低端技术的后向长度的缩短尤为明显,缩短幅度为0.6。

图12 越南制造业各部门GVC前向生产链长度数据来源:UIBE GVC index system.

图13 越南制造业各部门GVC后向生产链长度数据来源:UIBE GVC index system.

(4)位置指数

本文使用UIBE GVC index system ADB MRIO2021提供的各部门在全球价值链中的上游度(Pos_up)和下游度(Pos_down)的加权平均值计算制造业整体和低、中、高端部门制造业的Pos_up和Pos_down(Pos_up的权重是VA,Pos_down的权重是Y)(24)该数据库中上游度和下游度的计算方式,参见Wang Z, Wei S, Yu X and Zhu K, 2017b。,再进一步由上游度和下游度的比值得到位置指数(Pos),具体计算方式如公式(10)所示,其中r和n的含义公式(3)和(4)相同,Pos_up,Pos_down,VA和Y的数据都由UIBE GVC index system ADB MRIO2021获取。举例而言,越南低端制造业的上游度等于食品业、纺织业、皮革和鞋业、木材制造业、造纸和印刷业5个部门Pos_up的加权平均值,权重是对应部门的VA;下游度等于上述5个部门Pos_down的加权平均值,权重是Y,上游度和下游度的比值是低端制造业的位置指数。Pos越大,则该国该部门的生产活动越靠近上游,反之则越靠近下游。

(10)

如图14所示,2019年,越南制造业位置指数仅高于柬埔寨和孟加拉国,可见越南制造业在全球价值链中处于相对下游的位置,主要承担加工组装环节。文莱、澳大利亚等经济体为他国的制造业生产提供能源,日本、韩国、中国台湾等经济体主要提高制造业生产所需的零部件,因此处于相对上游的位置。

图14 亚太部分经济体2019年制造业位置指数数据来源:UIBE GVC index system.

如图15所示,2007年以来,越南制造业位置指数保持相对稳定。分部门来看,低端和中端技术部门的位置指数相对稳定,仅高端技术部门位置指数表现出上行趋势。此外,中端技术部门位置指数显著高于其他技术部门,结合前文所述中端技术部门缺乏比较优势且越南中端技术制成品依赖进口的事实,本文认为,越南中端技术部门位置较高主要是因为越南较少参加中端技术制成品的加工组装环节。

图15 越南制造业位置指数数据来源:UIBE GVC index system.

(二)研究发现

通过数据分析,本文认为越南制造业参与全球价值链分工的方式具有以下3大特征:

其一,越南制造业高度融入全球价值链分工体系,并处于GVC相对下游的“低增加值”位置,主要从事制造业生产环节中的加工组装等生产活动,制造业增加值中来自他国的中间品占比较高,本国获得的增加值较少。

其二,分部门来看,越南低端技术部门具有较强的比较优势,高端技术部门其次,但比较优势很弱,中端技术部门几乎没有比较优势。此外,中端技术部门相较于低端和高端技术部门处于更加上游的位置,这主要是因为越南没有大规模承接该部门的低端制造环节。(25)越南的出口结构由低端技术制造业的代表纺织业为主转向了高端技术制造业的代表电子设备制造业为主,但是中端技术制造品一直不是越南主要的出口产品。OEC数据库数据显示,2019年,越南纺织业和鞋业出口总值为635.6亿美元,占货物总出口的22.7%,食品业出口257.5亿美元,占比9.2%,电子设备出口总值为1070亿美元,占总出口的38.2%,占比最高;而在2010年,纺织业和鞋业出口总值为209.7亿美元,占货物总出口的27.7%,占比最高,食品业出口142.6亿美元,占总出口的18.8%,电子设备出口总值79.7亿美元,占总出口的10.5%。

其三,从高端制造业部门的角度来看,如图2所示,近年来高端制造业在越南制造业生产和出口中扮演着越来越重要的角色,但是越南却被锁定在高端制造业生产活动的低端环节,可见越南的高端制造业生产遇到瓶颈,难以进一步改善其在价值链中的位置,身陷“低端锁定”困局。“低端锁定”是指发达经济体在参与GVC时利用其对核心技术的掌握向发展中经济体施压,将发展中经济体限制在GVC低端环节的现象(26)吕越、包雅楠:《国内价值链长度与制造业企业创新——兼论中国制造的“低端锁定”破局》,《中南财经政法大学学报》2019年第3期,第118-127页。,越南目前便处于这一境地。

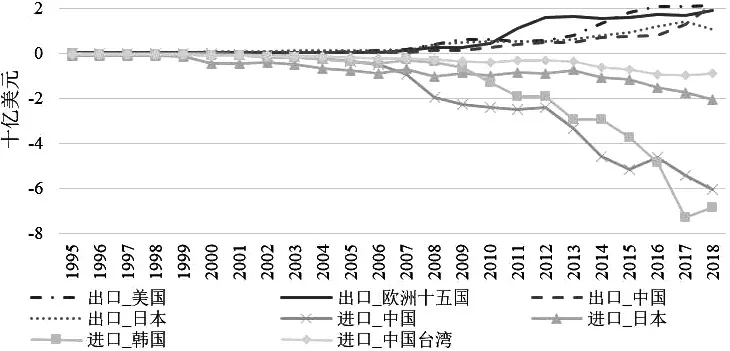

如图16所示,以高端技术产业计算机、电子和电气设备行业为例,越南自韩国、中国、日本、中国台湾等经济体大量进口中间品并进行加工组装,然后将最终产品出口到美国、欧洲发达国家、日本以及中国等主要消费市场。由此可见,越南仅仅参与这一行业生产过程中的低端环节,随着中间品进口额和最终品出口额的扩张,“低端锁定”模式也不断自我强化。

图16 越南计算机、电子和电气设备行业中间品进口和最终品出口额注:欧洲十五国为:奥地利、比利时、丹麦、芬兰、法国、德国、希腊、爱尔兰、意大利、卢森堡、荷兰、葡萄牙、西班牙、瑞典和英国。数据来源:OECD TiVA数据库。

近年来,产业转移加速,更多的生产活动在越南国内发生,使得GVC生产链长度显著收缩,但越南高端技术部门在全球价值链分工中的比较优势和位置指数却保持稳定,可见产业转移的加速没有改善越南的“低端锁定”局面,更多的低端制造环节向越南的转移事实上固化了这一局面。以苹果公司为例,虽然苹果公司开始在越南境内大规模生产AirPods无线耳机,但所需的诸多零部件仍需要从中国、韩国、中国台湾等地空运到越南进行组装。(27)Reed J,“Vietnam prepares for supply chain shift from China”, Financial Times, December 28, 2020, https://www.ft.com/content/e855b706-e431-4fc5-9b0a-05d93ba1bcbe(访问日期:2021年11月9日).

“低端锁定”格局意味着越南制造业的发展受限于其上下游主要经济体的“结构性权力”。苏珊·斯特兰奇指出,“结构性权力”就是决定办事方法的权力,就是构造国与国之间关系、国家与人民之间关系或国家与公司企业之间关系框架的权力(28)[英]苏珊·斯特兰奇:《国家与市场》,杨宇光译,上海:上海人民出版社,2019年,第27页。,换句话说,结构性权力意指一国在政治经济结构中所处的位置赋予该国对其他行为体的影响力。越南的上下游主要经济体都对其拥有“结构性权力”。一方面,韩国、日本以及中国台湾等越南的上游经济体垄断了制造业发展所需的核心技术,其提供的技术和专利难以在国际市场上找到其他替代方案,也难以通过自主研发在短时间内实现自我供给;另一方面,越南对出口依赖度颇高,若美国、中国等主要下游经济体通过提高关税等方式打击越南出口,越南经济将承受强烈波动。因此,上下游主要经济体都对越南拥有“结构性权力”,必要时可以通过其掌握的核心技术或者国内的广阔市场对越南进行打击。

综上,本文认为,越南制造业参与全球价值链分工的方式呈现出“一高三低”的特征:越南制造业“高度”融入全球价值链分工体系,深嵌于价值链相对下游的“低增加值”环节,“低技术部门”最具有比较优势。虽然越南看似生产和出口了大量高端制成品(如图2所示),但仅从事了高端制造业中的低端环节,身陷“低端锁定”困局,近年来产业转移的加速不仅未能改善甚至还固化了这一困局。

三、越南制造业“脆弱的发展”

前文研究发现,在产业转移的拉动下,越南制造业的发展是毋庸置疑的,其高度融入全球价值链并在全球价值链中扮演着重要的角色。然而,目前来看,越南主要参与价值链下游的低增加值环节,低端技术部门具有较强比较优势,且越南制造业面临“低端锁定”的局面。那么,在可预期的未来,越南可以通过自身的努力实现产业升级,从简单加工组装向高端生产环节靠拢,塑造中高端技术部门的比较优势,打破“低端锁定”吗?本文的回答是否定的,这主要是因为产业转移带动下,越南制造业的发展是脆弱的,具体而言,其脆弱性主要体现在以下5个方面:

首先,越南缺乏一个较大规模的内部市场以扶持国内品牌带动自主产业升级。中国的发展经验表明,国内市场规模对于本国自主创新至关重要。中国的阿里巴巴、腾讯、华为、小米等本土品牌的发展无不依托于国内市场红利,而越南的市场规模与中国不可同日而语。2020年越南社会零售总额为2200亿美元,仅是中国同期的3.8%;人口总数9758.3万人,仅是中国的7%。稳定的市场需求是产业技术发展的基础,越南缺乏足够大的国内市场规模,出口又被外资企业主导,本土企业难以获得产业发展所需的需求侧激励。近年来越南积极开展经济外交便意在在国际层面扩大“本土”市场,但借助国际市场扶持国内品牌是相对艰难的。

其次,越南国内缺乏完备的工业体系,重工业基础薄弱,机械设备、化工产品等高度依赖进口,受制于上游经济体,阻碍越南自主向高端生产环节进发。前文数据分析表明越南中端技术制造业几乎不具备比较优势,中端技术制造业多属于重工业部门,如化学产品制造业、机械设备制造业等,中端技术部门的孱弱背后是越南重工业部门生产能力的缺失。重工业基础的薄弱进一步成为轻工业发展的瓶颈,使得越南不论在轻工业领域取得怎样的突破都难以摆脱上游经济体的结构性权力。中国的发展经验表明,重工业的发展既需要市场有对生产资料、中间产品和生产工具规模化大生产的需求,也需要强政府投入大量资本来推动。(29)文一:《伟大的中国工业革命——发展政治经济学一般原理批判纲要》,第296-300页。而越南目前缺乏足够大的国内市场需求和足够充裕的资本来驱动重工业革命。

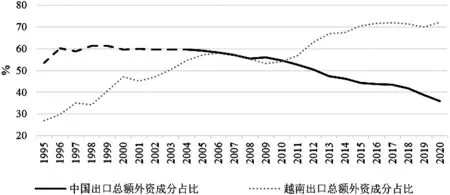

再次,产业转移在加速越南制造业发展的同时,也为其施加了一道紧箍咒,降低了越南政府的经济自主性。具体而言,产业转移提高了外资在出口中的占比,加强了越南对外资企业的依赖程度,同时还承担着产业大规模迁出导致本国经济强烈波动的潜在风险。

如图17所示,越南出口中外资占比高且连年攀升。2020年,越南凭借严格的管控措施取得出色的抗疫成果,迅速实现复工复产,吸引更多外资投资越南,总出口中外资成分占比跃升至72.3%,这一比例甚至远高于中国入世初期。出口中外资占比高意味着越南的出口较大程度上受制于外资企业,也意味着越南政府在实践中不得不为外资企业提供优惠条件并向外资的要求做出妥协。

2021年下半年疫情大爆发后,越南政府的退让将产业转移对经济自主性的限制暴露无遗。2021年7月,面对不断恶化的疫情,越南政府延续其2020年以来一贯的“动态清零”原则,加强了防疫管控措施。以疫情集中爆发的胡志明市为例,政府7月9日出台指令,关闭了多数企业和娱乐场所并对居民施行了居家令,工业园区内的工人被迫隔离,工厂停工停产。苹果、三星、耐克等跨国企业因严厉的封锁措施而无法正常开展生产活动,威胁越南当局如果情况难以得到缓解它们将从越南撤资。越南政府难以承担外资撤离对本国经济的打击,不得不放弃“动态清零”政策,在疫情尚未得到有效控制前放松管控。9月25日,全国COVID-19预防和控制指导委员会同意放松疫情管控,9月30日,胡志明市解除封锁措施。然而,由于担忧疫情进一步扩散,外来工人在胡志明市解除封锁后大批逃离,供应链仍然难以得到有效恢复,部分外资企业因此继续威胁将撤离越南在别国设厂。(30)Chau M N,“Thousands of Vietnamese Flee Industrial Areas After Virus Restrictions Ease”, October 7, 2021, https://www.bloomberg.com/news/articles/2021-10-07/vietnam-warns-of-mass-worker-exodus-from-industrial-areas(访问日期:2021年11月11日); Hutt D,“Vietnam Ends ‘Zero-Covid’-Is It Too Soon?”Think Global Health, October 14, 2021, https://www.thinkglobalhealth.org/article/vietnam-ends-zero-covid-it-too-soon(访问日期:2021年11月11日).过度倚重外资的发展模式使得越南政府不得不迁就外资企业,甚至不惜放弃一贯坚守的“动态清零”政策并承担由此可能引发的对政府声誉的损害。

图17 出口中外资成分占比注:由于缺乏2005之前的中国出口中外资占比数据,故根据出口总额中加工贸易占比进行估算,估算部分以虚线表示。数据来源:Wind.

越南政府在疫情期间的应对凸显了产业转移的潜在风险,在产业转移有效带动本土生产能力提升之前,外资的过快涌入很可能导致当地政府失去把控自身政治经济政策的自主性。不仅如此,外来产业的大进大出容易导致内部经济的剧烈波动,这也是本国政府所难以承受的。

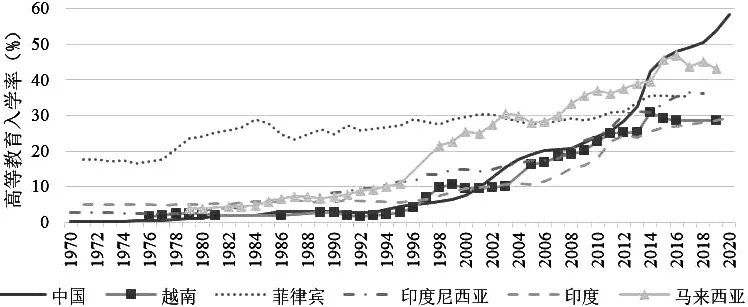

第四,越南国内企业自主研发能力较低。2021年彭博创新指数(Bloomberg Innovation Index 2021)显示,越南创新能力明显落后于一系列亚洲其他国家。(31)越南排第55名,韩国位居首位,新加坡排第2名,日本为第12,中国为第16,马来西亚为第29,泰国为第36,印度为第50。Jamrisko M, Lu W and Tanzi A,“South Korea Leads World in Innovation as U.S. Exits Top Ten”, Feruary 3, 2021, https://www.bloomberg.com/news/articles/2021-02-03/south-korea-leads-world-in-innovation-u-s-drops-out-of-top-10(访问日期:2021年10月8日).不仅如此,越南目前缺乏提升自主研发能力所需的高素质人才。从存量来看,2018年,越南无专业技能的劳动力占比高达78.2%(32)Ha L T and Phuc N D,“The US-China Trade War: Impact on Vietnam”, Institute of Southeast Asian Studies(ISEAS)Perspective, No. 102(2019).;从增量来看,越南高等教育入学率低于诸多区域内国家且2014年以来基本稳定在30%左右不再上涨(如图18所示)。此外,FDI在越南的正面溢出效应较弱,外资企业与本土上游企业的联系薄弱。换言之,外资企业也难以显著提升越南本土劳动力的专业化水平(33)Ni B, Spatareanu M, Manole V, et al,“The Origin of FDI and Domestic Firms’ Productivity-Evidence from Vietnam”, Journal of Asian Economics, Vol. 52(2017), pp. 56-76; Huynh H T N, Nguyen P V, Trieu H D X, et al,“Productivity Spillover from FDI to Domestic Firms across Six Regions in Vietnam”, Emerging Markets Finance and Trade, Vol. 57, No. 1(2021), pp. 59-75.,而且过度依赖外资的发展模式还限制了越南本土企业自主创新能力的提升(34)蒋殿春、张宇:《经济转型与外商直接投资技术溢出效应》,《经济研究》2008年第7期,第26-38页。。

图18 部分亚太经济体高等教育入学率数据来源:世界银行。

第五,越南政府的国家治理能力较弱。具体而言,世界银行全球治理指标(WGI)相关数据显示,2020年,越南政府治理有效性(Government Effectiveness)指数(35)反映公共服务质量、公务员质量、公务员不受政治压力影响的程度、政策制定和实施的质量以及政府政策承诺的可信度等。仅为0.2(统计区间为-2.5—2.5,下同),制度质量(Regulatory Quality)指数(36)反映政府制定、实施和允许促进私营部门发展的健全政策和法规的能力。仅为-0.15,社会规则指数(37)反映代理人对社会规则的信心和遵守程度的看法,特别是合同执行效力、财产权能否受到保护、警察和法院的效力,以及犯罪和暴力的可能性。仅为-0.13,同期东盟国家上述三项指数的平均值分别为0.36,0.20和-0.04。

强大的国家能力和有为的政府是落后国家实现工业化的两个必备条件(38)文一:《伟大的中国工业革命——发展政治经济学一般原理批判纲要》,第297页。。虽然越南与中国有着相似的政治体制,越南也高度关注和跟进中国的改革开放进程,但越南政府的国家治理能力与中国相去甚远。(39)Khuong M V,“Economic Reform and Performance: A Comparative Study of China and Vietnam”, China: An International Journal, Vol. 7, No. 2(2009), pp. 189-226; Khuong M Vu,“Can Vietnam Achieve more Robust Economic Growth? Insights from a Comparative Analysis of Economic Reforms in Vietnam and China”, Journal of Southeast Asian Economies, Vol. 32, No. 1(2015), pp. 52-83.以基础设施建设为例,中企的基础设施建设速度之快是有目共睹的,但是中企到越南开展基础设施建设时却备受阻碍。2021年11月,中国中铁六局承包建设的河内吉灵—河东线轻轨线路在历经10年建设和10次延期之后终于投入运行(40)《中国企业承建的越南首条城市轻轨项目正式移交》,中国日报网,2021年11月9日,http://cn.chinadaily.com.cn/a/202111/09/WS6189d3a2a3107be4979f73ce.html(访问日期:2021年12月14日)。,此间越南政府反复找各种理由不通过验收甚至拒付建设费,中企在越南的“水土不服”背后是两国政府治理能力的鸿沟。

越南政府国家治理能力的欠缺体现在产业政策低效、官员腐败、央地关系失调等多个方面。越南政府缺乏制定、实施并及时调整产业政策的能力。(41)Herr H, Schweisshelm E and Truong M H V,“The Integration of Vietnam in the Global Economy and its Effects for Vietnamese Economic Development”, Global Labour University Working Paper No .44, October 2016.腐败问题更是长期困扰着越南,影响私人部门生产积极性。(42)Dang Q V,“The Impact of Corruption on Provincial Development Performance in Vietnam”, Crime, Law and Social Change, Vol. 65, No. 4(2016), pp. 325-350; Tromme M,“Corruption and Corruption Research in Vietnam-An Overview”, Crime, Law and Social Change, Vol. 65, No. 4(2016), pp. 287-306.2016年,越共总书记阮富仲开展了声势浩大的反腐运动,这导致官员在行政工作中普遍采取风险回避的态度。以疫情应对为例,部分官员担心支付给疫苗出口国的价格过高会被认定为腐败便干脆不进口。(43)Hutt D,“Vietnam Ends ‘Zero-Covid’-Is It Too Soon?”Think Global Health, October 14, 2021, https://www.thinkglobalhealth.org/article/vietnam-ends-zero-covid-it-too-soon(访问日期:2021年11月11日).目前来看,越南尚且没有找到能够打击腐败,激发经济活力但又同时保持官员有所作为的有效途径。

此外,央地关系失调使得越南中央政府难以在全国范围内合理配置资源,也难以有效推行各地彼此协调的政策安排。革新开放以来,越南致力于中央权力的去中心化,由此导致的结果就是地方层面的政策彼此不协调,多数省级行政单位都尝试建造自己的水港、飞机场和工业园区,而非根据自身优势互补发展,导致部分资源被低效利用,各省级行政单位之间难以协同发展。(44)Khuong M Vu,“Can Vietnam Achieve more Robust Economic Growth? Insights from a Comparative Analysis of Economic Reforms in Vietnam and China”, Journal of Southeast Asian Economies, Vol. 32, No. 1(2015), pp. 52-83; Herr H, Schweisshelm E and Truong M H V,“The Integration of Vietnam in the Global Economy and its Effects for Vietnamese Economic Development”, Global Labour University Working Paper, No .44, 2016.本文认为,税收体系折射了越南央地分权的失调。越南的税收体系与中国类似,都由三部分组成,分别是中央、地方和中央地方共享的部分。(45)Morgan P J and Trinh L Q,“Fiscal Decentralization and Local Budget Deficits in Viet Nam: An Empirical Analysis”, ADBI Working Paper No. 613, November 2017.在中国,共享税收的分配有固定比例且中央占比较高;在越南,这一占比根据不同省份不同时期的财政能力而不同,2011—2015年,在越南的63个省级行政单位中,有50个保留了其管辖范围内征收的共享税的100%(46)United State of Local Governments(UCLG), OECD,“Vietnam”, October, 2016, https://www.oecd.org/regional/regional-policy/profile-Vietnam.pdf.。

四、RCEP与越南制造业的发展

本文认为,RCEP的签署对越南制造业的发展而言是重大机遇,主要表现在以下两个方面:

其一,RCEP实行了统一的原产地累积制度,可以提高越南出口产品满足税收优惠的能力,从而鼓励或增加越南对区域内其他RCEP成员国的出口,有利于越南制造业的进一步发展。虽然在RCEP签署前,越南已经与各个RCEP伙伴国签署过自由贸易协定,但许多越南出口产品因使用了从该贸易协定以外的国家进口的原材料及零部件等,而不符合协定的原产地规则,因而无法享受关税优惠。在RCEP框架下,原产地规则协调性增强,中国、韩国等越南主要的进口来源国都是RCEP协定的成员国,累积原产地规则解决了先前复杂的原产地问题,将有力增加越南与区域内其他伙伴国之间的贸易往来,进一步助力越南制造业的繁荣。以越南对日本出口纺织品这一贸易活动为例,越南纺织品因使用大量自中国进口的原材料而难以满足越南—日本自贸协定和东盟—日本自贸协定自纺纱开始的原产地规则,也自然难以享受优惠关税,但越南对日出口的纺织品符合RCEP累积原产地规则,因而可以享受RCEP框架下的优惠关税。如此一来,在RCEP框架下,越南有机会提升对日本的纺织品出口,有利于越南国内纺织业的进一步发展。

其二,未来,RCEP标准的升级可以倒逼越南国内改革,促进政府治理能力的提高。中国的经验表明,改革与开放相互配合,在国内改革阻力大,对外开放阻力小时,“开放倒逼改革”往往成为执政者的选择(47)鲁楠:《“改革促进开放”抑或“开放倒逼改革”》,《文化纵横》2013年第6期,第74-76页。。对于腐败和央地关系失衡问题迟迟难以得到有效解决的越南,“开放倒逼改革”的压力一定程度上有助于帮助越南政府抗衡既有利益集团,深化国内改革。

五、结论与政策建议

(一)结论

在地理位置优越、劳动力廉价、政策环境稳定等国内因素和经济外交积极有为、中美战略博弈、中国经济转型等国际因素的共同作用下,越南成为产业转移的重要目的地,产业转移带动越南制造业实现了较快发展。

首先,结合2007—2019年度量全球价值链的相关指标,本文发现越南制造业参与全球价值链分工的方式呈现出“一高三低”的特征。具体而言,越南制造业“高度”参与全球价值链分工,并主要承担“低增加值”的生产环节,“低端技术制造业”具有明显比较优势,虽然看似生产和出口更多高端制造品,但是仅仅参与了这些高端制造品生产过程中的低端环节,身陷“低端锁定”困局,受限于上下游主要经济体的“结构性权力”。近年来,产业加速向越南转移,但越南“低端锁定”的局面并未出现显著改善,甚至有所固化。

其次,越南制造业在产业转移拉动下实现快速发展,并深嵌于全球价值链下游的发展模式是脆弱的,表现在国内市场规模有限、工业体系不完备、经济自主性受外资挟制、自主研发能力低、政府国家治理能力弱等多个方面。因此,越南尚且不具备由低端向高端生产环节跃升的可能性。

最后,本文认为,RCEP对于越南制造业的发展而言是重大机遇,将显著增加越南出口并通过较高的开放规则倒逼越南国内改革。

(二)政策建议

随着越南龙腾东方,越南是否会成为下一个中国也成为国内学界和政策界关注的话题,本文对这一问题的回答是否定的。一方面,越南制造业的发展受到上述一系列自身缺陷的限制,难以实现重大突破;另一方面,中国拥有庞大的国内市场、完善的基础设施建设、完备的工业生产体系、大量高等院校理工科毕业生以及强大的治理能力,这些独特的优势都是越南难以复刻的。

面对越南制造业的发展,中国应该秉承更加开放的心态加以应对,乐见越南的发展,主动打造对越南的结构性权力。其一,中国应合理利用超大规模的国内市场,进一步加大自越低端制成品进口规模,强化越南对中国市场的依赖;其二,中国应主动加强越南对中国进口的依赖,向越南开放国内市场,激励越南加大自中国进口上游零部件和机械设备的比例;其三,在向越南开放国内市场,并在“一带一路”框架下推进中越基础设施等多领域合作的同时,中国应提议越南加大资本和互联网市场对中国企业的开放力度,提升双边金融和数字技术合作水平,允许更多的中国金融和互联网公司为越南企业提供金融与数字技术服务,如允许越南企业在中国上市等,从而更多地向越南输出资本和技术,寻求高收益。中国还应鼓励越南在中越双边贸易甚至越南与其他RCEP伙伴国之间的贸易中,尽可能多地使用人民币进行结算,以此加强人民币在RCEP区域的使用。

此外,中国也需对越南的发展保持警惕,若中国产业持续转移到越南,越南某种意义上将成为中国产业链的一环,对中国产业链的完整性和安全性构成威胁。因此,中国需保证在越南进行的生产活动也可以在印度尼西亚、泰国、菲律宾等国进行,甚至可以在国内通过无人化、数字化的方式进行,增强应对产业链断裂等尾部风险的能力。