RCEP框架下新加坡的不同价值链活动及其发展研究

2022-05-05郭雪凡祝坤福

庄 芮,郭雪凡,祝坤福

(1.对外经济贸易大学 国际商学院,北京 100029;2.对外经济贸易大学 全球价值链研究院,北京 100029;3.中国人民大学 经济学院,北京 100872)

一、引言

2022年1月1日,《区域全面经济伙伴关系协定》(RCEP)正式生效。随着RCEP的逐步落实,区域内要素流通将更加畅通、贸易投资将更加自由便利,会大大推动区域内产业链合作。东盟区域成为吸引跨国投资的主要地区,贸易和投资开放水平显著提升。RCEP的生效确定了以区域化为基础的新全球化趋势,对后疫情时代RCEP成员国经济的迅速复苏具有重要意义。新加坡作为东盟重要的成员国,是RCEP的主要成员国之一。截至目前,新加坡已经签署了30个自由贸易协定、40多个投资保护协定和80多个避免双重征税协定。探究新加坡的经济发展模式和参与全球价值链的情况,对东南亚区域治理结构的整体发展有十分重要的意义。

作为一个高度开放的经济体,新加坡积极拓展海外市场,推动本国产品出口,参与国际市场分工与合作,高度融入全球价值链(GVC)体系。“东盟+3”宏观经济研究办公室(The ASEAN+3 Macroeconomic Research Office, AMRO)发布的2019年度《“东盟+3”地区经济展望》报告指出,“2019年新加坡全球价值链参与率约为60%,是‘10+3’经济体中融入全球价值链程度最深的国家”(1)ASEAN+3 Macroeconomic Research Office,“The ASEAN+3 Regional Economic Outlook”, 2019, https://www.amro-asia.org/asean3-regional-economic-outlook-areo-2019/.。新加坡通过积极推进对外贸易、投资的发展,成为全球价值链中的一环。受限于国土面积,新加坡的经济属于典型的外向型经济,进口贸易和转口贸易十分发达,经济极端依赖对外贸易。据世界银行统计,2009—2018年新加坡持续保持贸易顺差。与此同时,新加坡凭借强有力的知识产权保护政策、稳定的营商环境以及亲商政策,吸引了超过750家外国企业在新加坡国内设立区域总部,尤其是在电子、半导体和化工领域。2020年,新加坡引进172亿新元的固定资产投资,其中电子制造和化工产业分别占37.7%和24%。新加坡对本地制造业企业的大力扶持,促进了本国内外资企业合作生产的产业链模式发展。随着知识密集型服务领域日益重要,新加坡正在不断调整产业结构,促进产业转型升级。在这一过程中,RCEP的签订使得新加坡政府能够进一步加强联通性,以把握企业供应链重新布局所带来的机会,不断沿全球价值链向高端攀升。

跨境投资活动对新加坡的经济发展起到了关键性作用,因此衡量新加坡投资相关GVC活动对探究其价值链发展状况有重要意义。现行的全球价值链核算框架普遍以增加值贸易为核心,主要关注与国际贸易相关的全球价值链活动,无法对新加坡参与价值链活动的主要方式即跨境投资相关的价值链活动进行识别。本文利用王直(Wang 2021)等的生产分解框架(2)Wang Z, Wei S J, Yu X, et al,“Tracing Value Added in the Presence of Foreign Direct Investment”, NBER Working Paper 29335, 2021.,对新加坡境内与投资相关GVC活动和贸易相关GVC活动的不同部分进行识别,进而分析推动新加坡经济发展的主要价值链类型,并通过探究新加坡上下游贸易和投资关系以及主要行业的价值链活动结构,展望新加坡未来开展国际经济合作的重要方向。在理论层面,本文丰富了对新加坡生产活动的分析方法,明确了新加坡境内投资相关价值链活动的3个组成部分,在一个统一框架下对贸易和投资的上下游关系进行了分析;在实践层面,本文总结了新加坡进出口产品和贸易伙伴情况,指出了其经济发展的主要支撑,为新加坡政府应对当前世界经济形势变化、制定对外发展战略提供借鉴。

二、新加坡经济发展模式和主要特点

由于特殊的地理位置和自然资源的匮乏,新加坡的经济发展极端依赖对外贸易和外来资本。新加坡作为一个城市岛国,国土面积和自然资源限制了其依靠自身内需发展经济,政府充分利用了本国特殊的地理条件和港口优势,制定了出口导向型的经济发展政策,依靠高度发达的对外贸易,促使本国经济迅速崛起,对全球贸易的影响力逐渐增强(3)洪茵茵:《新加坡经贸概况》,《广州城市职业学院学报》1990年第1期,第49-54页;World Trade Organization,“World Trade Report 2019: The Future of Services Trade”, October 9, 2019, https://www.wto.org/english/res_e/booksp_e/executive_summary_world_trade_report19_e.pdf.。与此同时,为了改变依赖转口贸易的单一的经济结构,实行经济多元化发展,新加坡制定了优越的外资引进政策,包括与本国资本享受同等待遇,税务方面的投资优惠和金融支持等。这些举措使得大量外国资本进入新加坡并在其国内产业发展中发挥着重要作用。张晓涛通过研究新加坡半导体产业的结构调整和转型升级路径,总结出新加坡半导体产业通过进行功能整合和区位选择,从以高度依赖跨国企业为主导逐渐转变形成以本地企业为重点的产业创新生产模式的经验。(4)张晓涛:《全球价值链背景下产业转型升级路径——新加坡半导体产业的发展经验》,《国家治理》2018年第40期,第16-20页。胡石其发现,新加坡以外资企业产品出口带动全国贸易发展的出口导向型战略,改变了新加坡依赖转口贸易的单一的经济结构,推动了产业结构的升级和优化。(5)胡石其:《新加坡出口导向战略及其影响》,《湖南工程学院学报(社会科学版)》2001年第2期,第54-56页。因此,跨国公司的生产和贸易活动很大程度上推动了新加坡经济的发展,外国直接投资(FDI)在新加坡对外经济往来中发挥着不可忽视的作用。

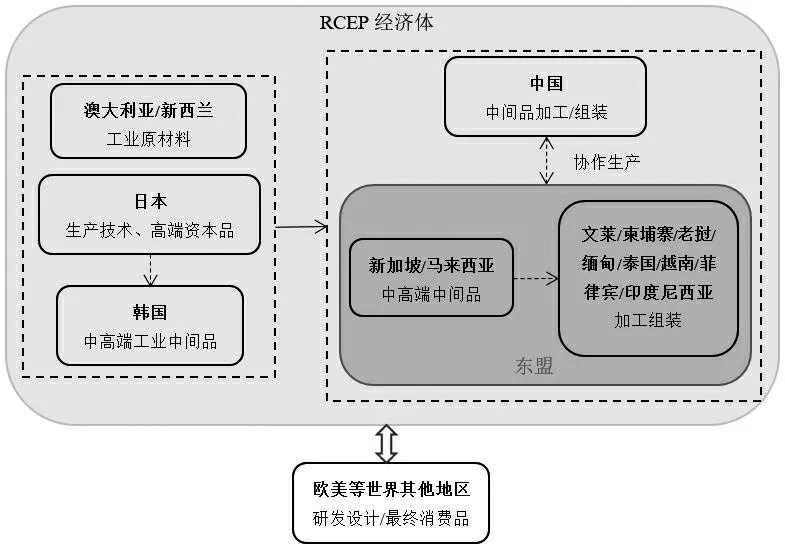

在经济发展进程中,新加坡高度融入全球价值链体系,以电子产业为代表的知识密集型制造业为例,欧美和日韩等发达经济体通过在新加坡境内投资建厂,形成了完整的链条式的工业体系,建立起新加坡在该行业独特的竞争优势和全球领先地位。而亚太区域内部“东亚生产、欧美消费”的生产模式(如图1所示)和新加坡的经济发展水平决定了新加坡更加接近于区域价值链的上游,承担研发或核心零部件生产等中高端环节,将劳动密集型的制造、装配环节交由周边相对位于下游的经济体(如中国和东盟内其他经济体)完成,并最终出口到欧美等全球价值链上游经济体及世界各地。但这种外向型的经济发展模式也使得新加坡的经济很容易受到贸易伙伴国和全球经济波动的影响。(6)Linda Low,“Singapore Inc: A Success Story”, South African Journal of International Affairs, Vol. 10, No. 1(2003), pp. 49-63.后金融危机时代发达经济体的再工业化和全球价值链的再调整导致东盟制造业趋向低端化、边缘化方向,在RCEP框架下,推动区域价值链的共建和重构以及制造业向全球价值链的中高端攀升是未来的发展方向。(7)张彦:《全球价值链调整下的东盟制造业发展》,《东南亚研究》2020年第2期,第16-39、153-154页。新加坡作为全球化时代产业链互补策略的受益者(8)Shin J-S,“The Role of the State in the Increasingly Globalized Economy: Implications for Singapore”, Singapore Economic Review, Vol. 50, No. 1(2005), pp. 103-116.,为了充分把握价值链重新布局带来的机遇,更加需要进一步加强与周边经济体之间的联通性,在东南亚区域价值链体系中确立其竞争优势,吸引跨国公司投资。

中国和新加坡作为彼此重要的合作伙伴,RCEP的签署将为中新合作创造更好的条件。中新两国在经济上存在着较强的互补性,高速的经济发展和庞大的需求市场使得中国已经成为新加坡企业最倾向的投资和贸易地之一。(9)张华宾、任兆璋:《新加坡对外商品贸易分析》,《华南理工大学学报(社会科学版)》2005年第1期,第20-23页。90年代以来,中新两国贸易总体上保持了快速稳定增长(10)李毅:《近年来中国与新加坡贸易的现状及前景》,《南洋问题研究》2000年第1期,第24-27页。,中国与新加坡之间的经济合作水平高于中国与东盟其他国家(11)张译丹:《中国—东盟产业内经济合作研究——以中—新为例》,《中国经贸》2014年第9期,第44-45页。。中新双边贸易主要以基于垂直分工的产业内贸易为主,中国的经济发展对新加坡上下游产业存在明显的带动作用。(12)李慈军:《中国和新加坡商品贸易实证研究》,《国际贸易问题》2006年第6期,第37-42页。从1997年起,中国已超过马来西亚成为新加坡最大的海外投资国。(13)王勤:《中国与新加坡经贸关系的新进展》,《东南亚》2004年第1期,第16-20页。新加坡凭借其强大的国家实力和与中国之间的长期联系,推动了“一带一路”建设,形成了中新经贸相互促进的机制(14)Saw Swee-Hock,“Evolution of Singapore-China Economic Relations”, in Saw Swee-Hock and John Wong(eds.), Advancing Singapore-China Economic Relations, Singapore: Institute of Southeast Asian Studies, 2014, pp. 1-30; Liu H and Wang T Y,“China and the ‘Singapore Model’: Perspectives from Mid-level Cadres and Implications for Transnational Knowledge Transfer-ERRATUM”, The China Quarterly, Vol. 236,(2018), pp. 1-2; Liu H, X Fan and Lim G,“Singapore Engages the Belt and Road Initiative: Perceptions, Policies, and Institutions”, The Singapore Economic Review, Vol. 66, No. 1(2020), pp. 219-241.,而RCEP的签署将进一步提升亚太区域内贸易和投资的便利化水平,为中新合作赋予新的动能。

图1 RCEP区域价值链体系

总体来看,现阶段对新加坡参与全球和区域价值链的研究相对较少,现有对新加坡对外贸易和投资的研究比较集中于利用基础贸易和投资数据进行统计分析,尚未有对新加坡在全球价值链时代与其他国家的贸易和投资关系进行的深入探讨。本文旨在弥补这一缺口,即利用区分内外资企业的国际投入产出表(ICIO表),将新加坡的生产活动分解为5个部分,来探究新加坡的价值链活动、价值链类型和上下游关系,并进一步对新加坡的代表性产业进行分析,从而为其在RCEP背景下的经济持续发展和转型升级提供参考。

三、模型方法与数据

当生产要素或隐含生产要素的产品出于生产目的跨越国界时,该价值增值的过程将被视为GVC活动。外国直接投资(FDI)是其中一种主要形式。本文利用区分内外资企业的全球多区域投入产出模型,将全部生产活动分解为纯国内价值链活动、传统最终品贸易价值链活动、纯贸易全球价值链活动、纯投资全球价值链活动和贸易投资双相关的全球价值链活动。

表1 区分内资企业和外资企业的国际投入产出表

本文利用Wang等的生产分解框架,通过对生产活动按照前向产业关联的再分解,我们可以将GDP分解为纯国内价值链、传统最终品贸易价值链和全球价值链,其中全球价值链可以进一步分为纯贸易相关GVC、纯投资相关GVC、贸易和投资双相关GVC。

根据上述公式(1)以及相关分析,一国的增加值分解框架如图2所示:

图2 考虑跨国投资的全球价值链增加值分解框架

本文所使用的主要数据是经济合作与发展组织(OECD)发布的应用型跨国公司国际投入产出(AMNE-ICIO)数据库(16)https://www.oecd.org/sti/ind/analytical-amne-database.htm.中区分内外资企业的2005—2016年的ICIO表,包含60个经济体和34个行业。RCEP成员国包括中国、日本、韩国、澳大利亚、新西兰以及东盟10国。前5个国家及东盟10国中的印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南的国际投入产出数据在AMNE中可获取,缺少缅甸、柬埔寨、老挝、文莱等国数据。计算新加坡投资收益时使用了OECD公布的劳动者报酬数据和跨国公司双边产出数据,利用双边产出权重矩阵将跨国公司增加值中的资本报酬返还到各个母国,得到跨国公司的投资收益在各经济体间的分配情况。新加坡各行业的上下游度指数来自对外经济贸易大学UIBE的GVC数据库。

四、结果分析

(一)新加坡不同价值链活动及价值链类型

新加坡作为亚洲的国际金融中心之一,经济高度开放,外来投资在本国经济中发挥着不可忽视的作用。低税率、外资准入开放政策和透明稳定的营商环境等优势使得新加坡吸引了大量跨国公司在这里设置总部或地区分部,跨国生产和贸易活动高度发达。根据图3显示,2005—2013年内外资企业增加值总体呈现快速上涨态势,内资企业增加值从455.5亿美元增长到1,240.8亿美元,增幅达到172.4%;外资企业增加值从788.7亿美元增长到1,711.5亿美元,增幅为117.0%。在此期间外资企业在新加坡GDP中的占比显著,但呈下降趋势,从2005年的63.4%降至2013年的58.0%,下降了5.4个百分点。而这种对外高度依赖的特征也使得新加坡的经济发展容易受其贸易伙伴国和全球经济波动的影响。2014—2016年受到全球经济衰退的影响,新加坡GDP下滑了约3.9%,尤其是外资企业增加值明显下滑,2016年外资企业增加值为1,413.8亿美元,占比下降至48.7%。总体来看,跨国公司在新加坡境内建立的子公司对当地经济的发展起到关键作用,因此在分析新加坡的经济活动情况时,需要考虑到跨国公司投资活动在其中扮演的角色。

图3 新加坡内资企业和外资企业增加值变化资料来源:根据OECD-AMNE数据库测算。

新加坡拥有广大的自由贸易和投资网络,GVC活动高度活跃,得天独厚的地理环境和自由贸易港政策加强了新加坡与全球其他国家和地区的贸易往来,使得新加坡充分融入全球价值链体系。2005—2016年间,新加坡国内价值链占比仅在20%—25%左右,传统最终品贸易价值链占比不足5%,GVC活动在GDP中占比在70%以上。但从时间趋势上来看,国内价值链的比重有所增长,新加坡国内生产体系正在逐步发展完善。

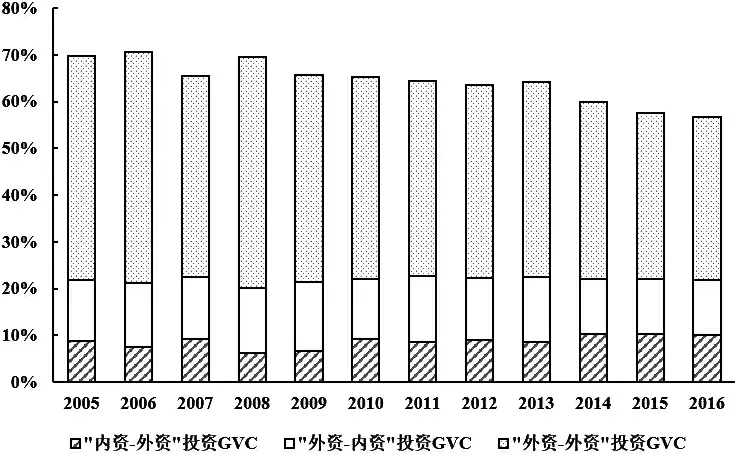

根据图4和图5所示,新加坡的GVC活动主要以投资相关GVC活动为主,贸易相关的GVC活动的影响较小。作为一个以转口贸易为主的经济体,新加坡是全球范围内产品流转的国际贸易枢纽,主要的贸易方式还是以跨国公司为主导,即贸易投资双相关的GVC活动,2016年这一活动在新加坡GDP中占比为27.9%,远高于纯贸易相关的GVC活动占比(约为12.8%)。2005年纯投资相关GVC活动在GDP中占比达到34.6%,近年来这一比重下滑了约13.1%,2016年仅占28.8%。总体来看,投资相关价值链活动(包含纯投资相关GVC活动和贸易投资双相关GVC活动)仍然是新加坡生产活动的主要方式(图5)。其中,投资GVC活动主要以上下游为纯外资企业的价值链为主,2016年外资—外资投资GVC活动在新加坡投资GVC活动中占比约为61.5%,新加坡境内外资企业生产模式主要以上下游外资企业之间的协作发展为主。跨国公司在新加坡国内的价值链嵌入程度大概在20%上下,从时间趋势上看这一比重正在不断上升,可见跨国公司与新加坡境内内资企业之间的关联程度正在逐步加深。正是由于新加坡开放的投资环境,吸引了大量跨国公司在新加坡境内投资,新加坡的经济和贸易活动在很大程度上是直接由跨国公司推动或与跨国公司相关,形成了新加坡投资驱动型的价值链发展模式。

图4 不同价值链活动在新加坡GDP中的占比

图5 各类投资相关GVC在新加坡GDP中的占比资料来源:根据OECD-AMNE数据库测算。

(二)新加坡价值链与上下游经济体关系

新加坡高度嵌入区域价值链和全球价值链,与其上下游经济体之间形成了密切的贸易伙伴关系。为了对新加坡在不同价值链中的上下游关系进行分析,我们对新加坡的中间品进出口、增加值进出口和投资往来情况进行了汇总。

1. 中间品贸易分析

据表2中新加坡中间品贸易的结果显示,新加坡中间品前五大进口来源地包括美国、日本、印度、中国和印度尼西亚,其中有3个国家(日本、中国和印度尼西亚)属于RCEP成员国。美国和日本是其主要中间品进口来源国,2016年新加坡自美国和日本的中间品进口在新加坡中间品总进口中的占比分别为14.5%和12.2%,总比重超过了四分之一。作为新加坡重要的上游中间品供应商,美新和日新双边贸易对新加坡的生产和贸易有较大影响。新加坡自中国、印度、印度尼西亚等发展中经济体的中间品进口比重仅在5%左右。然而随着中国和东南亚经济体融入全球价值链程度逐渐加深,其在新加坡中间品进口市场上的贡献程度也在逐渐提高。与进口不同,新加坡的中间品出口目的地主要集中在东亚和东南亚经济体,包括中国(13.0%)、马来西亚(6.9%)、印度尼西亚(6.1%)、韩国(5.6%)。中国作为新加坡重要的中间品出口地,与新加坡贸易往来密切而且增长迅速。2005年新加坡对中国的中间品进口额和出口额分别占新加坡对外中间品进口和出口总额的2.9%和10.9%,到2016年新加坡对中国的进、出口额分别增长了60.1亿美元和152.3亿美元,占比上涨至5.0%和13.0%。

整体来看,RCEP成员国在新加坡中间品进出口市场上扮演着重要的角色。虽然新加坡的中间品进口中来自RCEP经济体的占比仅有三分之一,但2005—2016年这一比重上升了约5.5个百分点,RCEP成员国对新加坡中间品进口的影响正在加深。而新加坡中间品出口到RCEP经济体的占比超过50%,但随着东盟内部出口导向型经济的发展,这一比重略有下滑,从2005年54.5%下降至2016年48.9%。

表2 新加坡前5位中间品进口来源地和出口目的地构成情况

2. GVC贸易分析

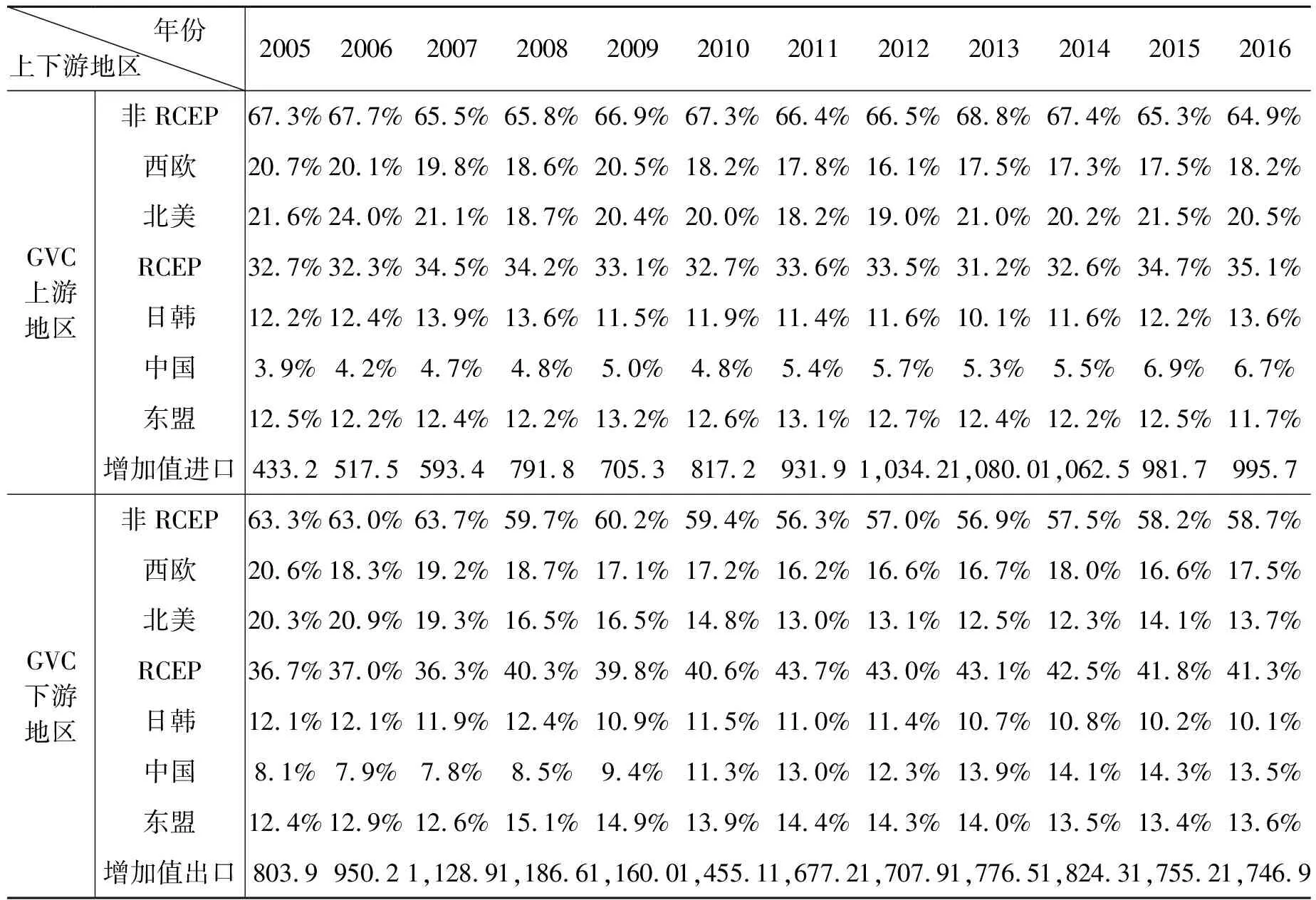

进一步,本文对新加坡GVC贸易的主要增加值进口来源地和增加值出口目的地进行统计,分析新加坡在全球价值链和区域价值链中的上下游贸易伙伴关系。通过对新加坡GVC活动的后向分解(表3),可以发现新加坡价值链的上游地区主要集中在西欧、北美和日韩等发达经济体,2016年在新加坡总增加值进口中占比分别为18.2%、20.5%和13.6%,总和超过了新加坡增加值进口的一半。与中间品进口结果类似,美国和日本是新加坡最主要的价值链上游国家(19.2%和10.6%),为新加坡提供了大量的上游产品。根据新加坡前向GVC活动分解结果,可以发现新加坡价值链下游地区主要为亚太区域内伙伴国,尤其中国是新加坡最重要的全球价值链活动下游经济体(13.5%)。

聚焦到新加坡与RCEP伙伴国之间的价值链活动情况,可以发现近年来新加坡的价值链关系有所改变。早期新加坡倾向于与西欧、北美等发达地区建立起密切的价值链联系,构建“东亚生产、欧美消费”的发展模式。然而,在部分欧美国家贸易保护主义抬头和逆全球化的威胁下,这种传统发展模式面临转型压力。东亚区域价值链体系则逐渐发展和完善,区域内部建立了一系列合作机制,使新加坡与RCEP其他成员国之间的价值链关系越来越密切。2016年,新加坡接近41.3%的增加值出口是由其他RCEP经济体(包括中国、日韩、东盟以及澳大利亚和新西兰)所拉动的。新加坡作为区域内主要的上游经济体,为东南亚区域价值链提供了大量资本与知识密集型中间品,加强了区域内产业链接,促进东南亚区域内循环持续增长。

表3 新加坡参与的全球价值链中主要上下游经济体

3. 投资结构分析

由于新加坡的价值链活动是典型的投资驱动型,因此在考察新加坡价值链上下游关系时,除了需要总结与主要伙伴国之间贸易往来情况,更需要关注新加坡对外投资及境内FDI的结构。2005—2016年新加坡对外投资和外来投资收益总体呈现上涨趋势,FDI和ODI收益分别增加了369.5亿美元和261.1亿美元,新加坡与伙伴国之间的跨国投资收益是核算新加坡参与国际生产分工所获取的收入时需要重点考虑的部分。

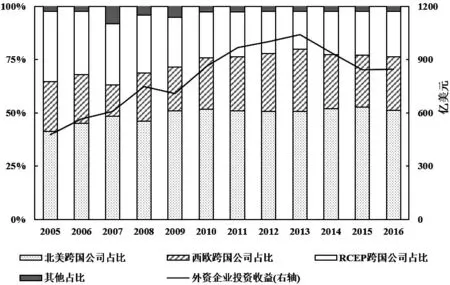

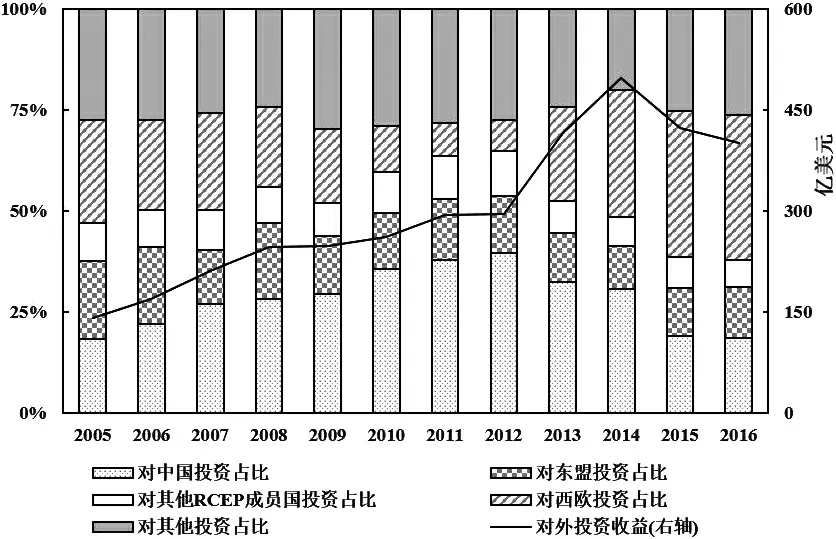

图6和图7分别展示了新加坡境内外商直接投资(FDI)收益和新加坡对外投资(ODI)收益变动趋势和结构,结合图6和图7可以发现新加坡境内跨国公司母国主要集中在北美、西欧和日韩等发达地区,而新加坡对外投资则更多流向中国、东盟和其他RCEP成员国。从投资来源角度,2016年跨国公司在新加坡境内超过50%的投资收益被北美经济体尤其是美国所攫取,另外有25.2%和18.9%的投资收益被西欧和日韩所获得,但新加坡境内跨国公司增加值出口至北美、西欧和日韩的比重仅有41.3%,可见现有框架下新加坡与其伙伴国之间的价值链活动所产生的价值分配并不合理,扭曲了现实的利益分配情况。从投资去向角度看,新加坡对中国和东盟以及其他RCEP经济体的投资收益在新加坡对外投资收益总额中的占比显著,2012年达到64.9%,但近年来受到全球经济衰退的影响,该比重大幅度下滑(2016年为37.9%),新加坡转而对西欧经济体(主要是法国和意大利)进行投资。自2013年以来中国成为新加坡最大的贸易伙伴,与此同时中国与新加坡之间的投资往来也日益密切,2005—2014年间新加坡对中国投资呈现快速增长趋势,至2014年新加坡对中国投资收益达到153.2亿美元,在新加坡对外投资收益中占比30.8%,中国正在成为新加坡重要的对外投资目的国。

图6 新加坡境内外资企业投资收益及其不同母国占比资料来源:根据OECD的AMNE数据库,劳动者报酬和跨国公司双边产出数据测算

(三)新加坡代表性行业价值链分析

1.不同行业增加值贸易及价值链位置

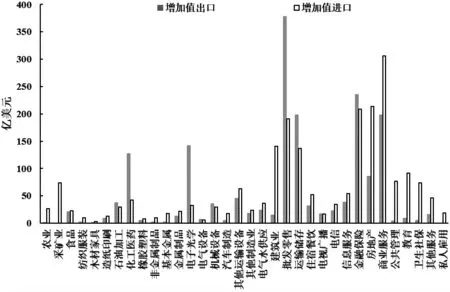

在具体的行业层面,对增加值视角下新加坡各部门对外贸易情况进行讨论是有益的。根据图8所示,新加坡对外进出口主要集中在服务业和高技术制造业。制造业领域主要的出口部门高度集中在计算机、电子和光学产品和化工医药产品两大类;进口部门则主要包括焦炭和精炼石油制造、化工医药和其他运输设备。服务业主要出口部门为批发零售、金融和保险活动;服务业主要进口部门包括其他商业服务、房地产活动以及金融和保险活动。

图7 新加坡对外投资收益及其不同东道国占比资料来源:根据OECD的AMNE数据库,劳动者报酬和跨国公司双边产出数据测算

图8 2016年新加坡各行业增加值进出口资料来源:根据OECD的AMNE数据库测算。

这里结合新加坡和其他主要RCEP成员国各行业的价值链上下游度指数,考察新加坡主要进出口行业的价值链位置。从表4新加坡(和其他经济体)主要进出口行业上游度和下游度指数,可以发现新加坡服务业中的批发和零售、金融和保险活动和电信行业,以及制造业中的化工和医药产品和计算机、电子和光学产品制造相对位于价值链上游;而焦炭和精炼石油产品、其他运输设备金属制造则相对位于价值链下游。以计算机、电子和光学产品制造为例,新加坡位于欧美等发达经济体下游,位于中国、越南、泰国等发展中经济体上游,说明新加坡作为全球后端半导体设备的主要市场之一,在全球计算机设备产业链上位于上游核心零部件供应端。

表4 新加坡主要进出口行业上游度和下游度指数(2015)

2. 代表性行业价值链活动、价值链类型和竞争优势分析

而对于不同行业来说,由于行业自身性质的差异,参与全球价值链的方式和类型也有所不同。我们选取了代表性的两个制造业部门“化工医药”“计算机及电子光学设备制造”和两个服务业部门“批发零售”“金融和保险活动”进行分析(图9)。新加坡高技术制造业中化工医药和计算机及电子光学设备部门的增加值基本全部是由投资相关的GVC活动和贸易投资双相关GVC活动产生的,贸易相关的GVC活动和非GVC活动产生的增加值微乎其微,且跨国公司在新加坡境内的该行业投资活动主要以纯外资企业价值链为主,属于典型的外资驱动型价值链。其中,化工医药部门外资企业嵌入国内价值链活动更为明显,外资—内资投资GVC活动和内资—外资投资GVC活动在行业GDP中的占比达到21.3%。而服务业则呈现不同的特征。新加坡批发零售业主要以GVC活动为主,在2014年之前投资活动占据主导,但2013—2016年的贸易GVC活动有所上升,2016年的纯贸易GVC已经超过了纯投资GVC的占比。新加坡的批发零售业中外资企业会在上游对本地企业形成供应关系,同时在下游端对本地企业产品形成需求,在价值链两端深度嵌入国内价值链体系。而金融和保险活动始终以投资GVC活动为主导,跨国公司作为上游端嵌入新加坡境内价值链,许多投资银行、商业银行和商业咨询公司通过在新加坡设立分支机构开展业务,为下游各部门的内资企业提供商业和金融服务。

图9 新加坡代表性部门不同价值链活动及投资GVC结构资料来源:根据OECD的AMNE数据库测算。

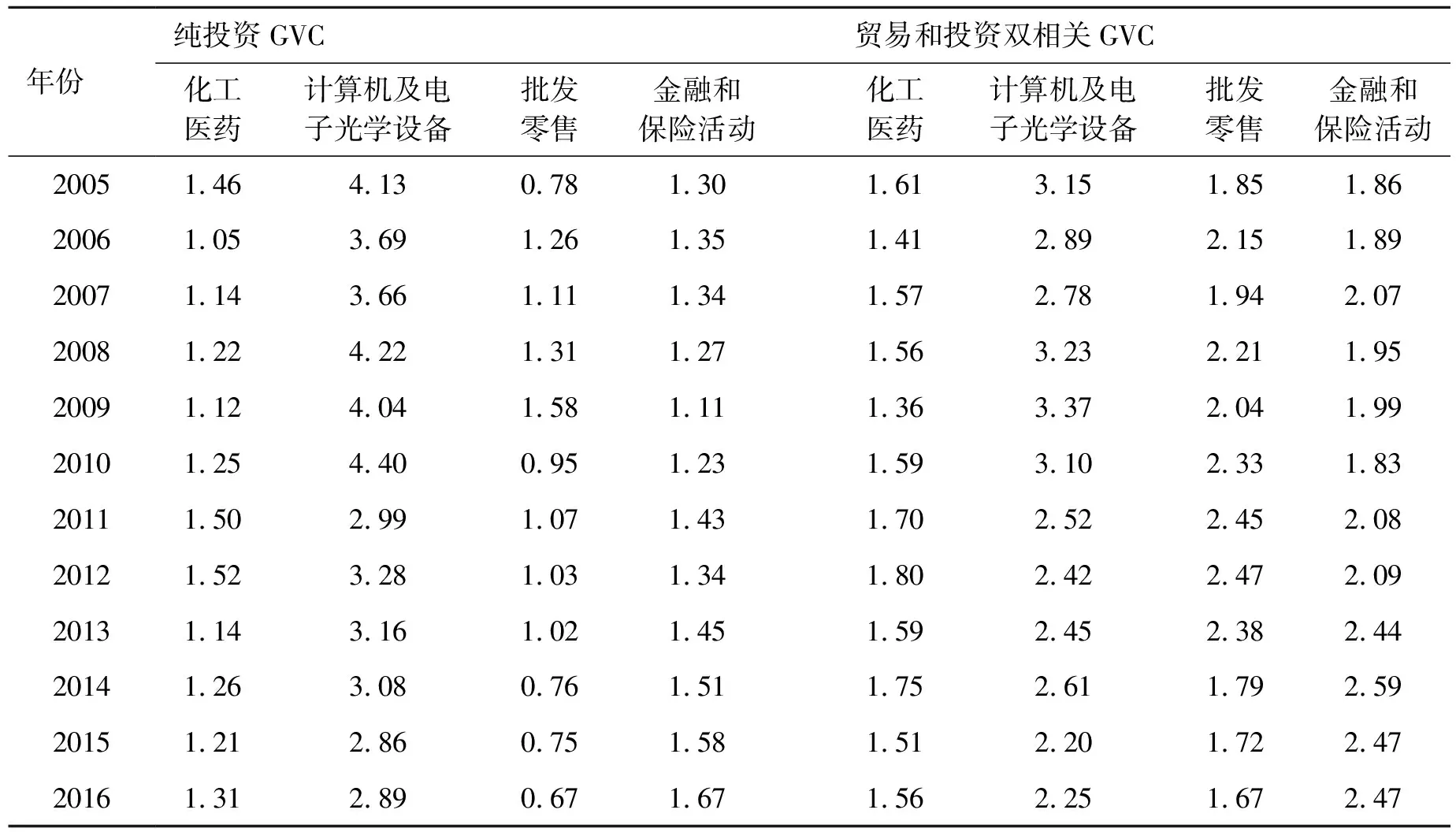

根据上述4个代表性部门的不同价值链活动占比,可以发现这些部门的价值链活动都属于投资驱动型,为了反映外资企业在这些部门中的竞争力水平,对化工医药、计算机及电子光学设备、批发零售、金融和保险活动进行比较优势分析(表5)。从与FDI相关的价值链活动来看,新加坡计算机及电子光学设备市场上外资企业具有明显的比较优势,2016年在投资相关GVC上和贸易投资双相关GVC上RCA指数分别达到2.89和2.25。而化工医药的竞争力水平也相对较高,在投资相关GVC上和贸易投资双相关GVC上的RCA指数始终大于1。而在时间趋势上,这两个制造业部门的竞争力水平总体均呈现下降趋势。服务业中金融和保险活动具有比较优势,且竞争力水平持续上升。而2005—2016年间,在仅与投资相关的价值链中新加坡批发零售业外资企业经历了比较劣势—比较优势—比较劣势的发展过程,2016年RCA指数仅为0.67,在投资价值链上不具备竞争优势;而在贸易投资双相关的价值链中外资企业则始终处于比较优势地位,2016年RCA指数为1.67,可见新加坡批发零售部门中的外资企业以贸易方式融入GVC更能发挥其竞争优势,如图9所示,2013—2016年批发零售业价值链类型从纯投资GVC主导向纯贸易GVC主导的转变也反映了这一趋势。

表5 新加坡代表性行业与投资相关的RCA指数

五、结论与政策建议

新加坡是东盟的重要成员国之一,也是《区域全面经济伙伴关系协定》的主要成员,探究新加坡经济发展模式对东南亚区域治理结构的优化和升级具有十分重要的意义。新加坡拥有全面开放的外资引进政策和优越的投资环境,吸引了大量的跨国公司进入新加坡市场,成为新加坡经济体发展的重要动力,对新加坡参与国际生产分工的方式产生了极大影响。但典型的外向型经济使得新加坡高度依赖周边市场,深度嵌入全球和区域价值链体系,容易受到全球经济形势的影响。

本文利用国际投入产出表,在新的生产分解框架下对新加坡总体和行业层面的不同价值链活动,以及贸易和投资角度下的上下游主要经济体进行了测算和分析。通过研究,我们发现:(1)新加坡的全球价值链活动高度活跃,是典型的投资驱动型GVC。(2)新加坡的投资相关GVC活动主要通过上下游均为跨国公司的生产模式进行,目前跨国公司在其国内价值链中的嵌入程度尚浅,但正在逐步加深。(3)新加坡贸易和投资的上游经济体均集中在西欧、北美和日韩等发达地区,下游经济体则主要集中在中国、东盟和其他RCEP成员国;随着中国与东南亚区域合作的推进和发展,中国逐渐成为新加坡重要的贸易和投资伙伴。(4)在行业层面,新加坡的对外贸易主要集中在服务业和高技术制造业,以化工医药、计算机及电子光学设备、批发零售和金融和保险活动部门为例,上述部门都以投资驱动型的价值链活动为主导,外资企业具有明显的比较优势。

对新加坡价值链活动和贸易投资伙伴关系的研究,为RCEP框架下中国和新加坡的进一步合作提供了新思路。

从新加坡角度看:一是要确立“贸易+投资”的双引擎经济发展模式,提升自身条件,保持对外资的强劲吸引力。目前出口导向型战略仍然是新加坡根据国情全面制定并有效实施的重要发展战略,但当前全球贸易格局正逐步从产业链的全球化水平分工转向区域化生产,加之新冠肺炎疫情对全球价值链完整性的影响,会使得新加坡的转口贸易受到极大冲击。同时,全球公司税的改制(要求大型的跨国企业必须向所经营的市场支付至少15%的税收),对新加坡经济提出了新的挑战。为了维持对外来投资的吸引力,新加坡政府需要依据现实情况积极进行调整,努力提升劳动力水平、基础设施质量、区域贸易投资的连通性和整体商业环境,推动新加坡转型成为更加有吸引力的贸易与投资枢纽。二是要优化境内外资企业的产业布局,进一步提升优势产业的竞争力水平。高端制造业和服务业已经成为新加坡经济发展的主要支撑,新加坡需要在产品和服务竞争中进一步强化自身优势,确立优势产业在价值链中的高端位置,增强在全球和区域市场上的竞争力。三是要在保持经济高度开放的基础上不断深化国际合作,推动区域内产业链融合。在新加坡的对外经贸关系中,上游端高度依赖于欧、美、日市场,产业链的区域自主性较为薄弱,受区域外经济波动的影响较大,而随着全球价值链区域化发展和RCEP协议的实施,新加坡与欧美等地区的经济合作或许会转向周边经济体及RCEP成员国。

从中国角度看,东南亚是中国推进“一带一路”倡议的重要区域,2020年东盟已经成为中国第一大贸易伙伴。无论是在中间品贸易还是增加值贸易市场上,中新双边贸易都显著增长。尤其是在出口市场上,中国作为新加坡主要的价值链下游地区,新加坡生产的大量产品会运往中国进行下一步生产或加工组装。新加坡与中国之间的强互补性为中新开展经贸合作提供了良好的基础(17)闵晓莹:《新加坡对华直接投资与双边产业内贸易关系的实证研究》,《山东纺织经济》2010年第5期,第7-11页。。RCEP实施后,中国应在生产、贸易、投资三个环节,持续深化与新加坡之间的经贸往来及合作。第一,在生产领域,由于中国目前仍处于新加坡产品价值链的下游地位,故应借助RCEP重塑区域生产网络的良好契机,结合我国国内产业转型升级的战略方向,深入思考“怎样的区域价值链更有利于自身发展”、“如何处理与RCEP伙伴国之间的价值链关系”、“如何融入RCEP区域价值链体系”等问题,以战略性新兴产业(包括高端制造业)为抓手,主动谋求区域价值链地位攀升。第二,在贸易领域,RCEP规则将大大提升区域成员间的贸易投资便利化水平,中方可依托迄今建立的21个自由贸易试验区,以新加坡为合作对象,先行先试,对接RCEP规则,建设更多促进贸易投资的公共服务平台,全面拓展与新加坡乃至RCEP东盟成员的货物贸易和服务贸易规模、结构。第三,在投资领域,中国一方面要落实RCEP规则,持续改善自身营商环境,吸引更多RCEP成员包括新加坡的企业选择来华投资,另一方面更需优化我国对外投资结构,加大我国企业对海外高技术行业、数字经济领域、绿色产业的投资力度,同时以投资带动贸易,探索中国向价值链高端攀升的新路径,推动中国与新加坡更高水平、更宽领域的投资合作,实现中新两国在亚太地区合作中的互利共赢。