RCEP框架下中国与东南亚地区的价值链关联及变动趋势

2022-05-05马盈盈倪月菊

马盈盈,倪月菊,2

(1. 中国社会科学院 世界经济与政治研究所,北京 100732;2. 中国社会科学院大学 国际关系学院,北京 102488)

一、引言

20世纪90年代以来,随着信息技术的发展和贸易成本的下降,跨国公司基于利润最大化的目标以及各国要素禀赋和生产率的差异,将生产活动在全球进行布局,全球价值链迅速崛起。其中,中国是参与全球价值链生产分工最为深入的发展中国家。凭借显著的劳动力成本优势和巨大的市场规模优势,中国大量承接发达国家劳动密集型特别是制造业加工环节的产业转移,实现了经济快速增长。但是,近年来特别是经济进入新常态以来,随着国内生产要素成本的显著上升和生态环保压力的显著增强,长期基于低劳动力成本优势、高资源消耗、高污染排放的粗放型扩张模式变得不可持续,中国开始推动价值链升级。一方面,得益于过去30多年深度融入全球价值链生产分工体系,中国呈现出产业集聚和集群化发展态势,上下游产业链不断成熟和向外延长,研发、设计、物流、配送销售等商业服务业供应链体系快速成长,产业竞争力和配套能力不断提升,为价值链升级提供了强大支撑。另一方面,随着近年来在一些关键技术和核心领域不断取得突破和发展,中国大量的过剩产能和劳动密集型产业被淘汰和向外转移,同时对发达国家优势产业的替代性越来越强,中国制造业确实实现了价值链的升级。

2022年1月1日,《区域全面经济伙伴关系协定》(RCEP)对文莱、柬埔寨、老挝、新加坡、泰国、越南等6个东盟成员国和中国、日本、新西兰、澳大利亚4个非东盟成员国开始生效。韩国随后于2月1日起实施,马来西亚也在3月18日生效。印度尼西亚和菲律宾目前正在积极努力,力争在年内完成国内的审核程序。缅甸因受国内政局的影响,审核程序可能会延迟。预计2022年年内,RCEP可能在14个成员国内生效。RCEP的生效,将促进成员国之间贸易和投资的自由化、便利化和一体化,成员国之间的贸易尤其是中间品贸易将大幅度增长,进而促进中国的经济发展以及中国与成员国之间产业链的融合。本文拟在RCEP框架下分析中国和东南亚地区产业链关联和变动趋势的情况,并在此基础上,探讨RCEP生效可能给两地区间产业链带来的影响。

二、研究方法和数据来源

(一)研究方法

为了全面描述和刻画中国与东盟的产业链关联及变动趋势,本文首先选取中国、美国、欧盟28国(包括英国)、日本和韩国、东南亚地区(9国,不包括东盟中的缅甸)、澳大利亚等6个主要地区,从国家层面和双边层面分析中国和东南亚地区的贸易增加值结构、中间品贸易以及出口中的国外增加值占比变化状况和趋势,然后对比分析中国和东南亚地区各国的全球价值链参与度和分工地位。这些定量分析,不仅有助于了解中国和东南亚地区在产业关联、价值增值和中间品供应依赖的总体发展趋势,也有助于揭示全球价值链重构的总体变化特征和趋势。

1.贸易增加值分解框架

借鉴Koopman et al.(2014)(1)Robert Koopman, Zhi Wang and Shang-Jin Wei, “Tracing Value-Added and Double Counting in Gross Exports”, American Economic Review, Vol. 104, No. 2 ( February 2014), pp. 459-494.、Wang et al.(2013)(2)Zhi Wang , Shang-Jin Wei and Kunfu Zhu, “Quantifying International Production Sharing at the Bilateral and Sector Level”, NBER Working Paper No. 19677, November 2013, Revised February 2018.和王直等(2015)(3)王直、魏尚进、祝坤福:《总贸易核算法:官方贸易统计与全球价值链的度量》,《中国社会科学》2015年第9期,第108-127页。,我们将一国的出口贸易从国家层面和双边层面分解为最终被国外吸收的国内增加值(DVA)、返回的国内增加值(RDV)、国外增加值(FVA)和纯重复计算部分(PDC)等4部分。具体见公式(1):

(1)

其中,第1项至第5项为最终被国外吸收的国内增加价值(DVA),可进一步分解为通过最终品出口的国内增加值(DVA_FIN,第1项)、通过中间品出口且被进口国吸收的国内增加值(DVA_INT,第2项)、通过中间品出口且被第三国吸收的国内增加值(DVA_INTrex,第3-5项)等3部分;第6项至第8项为返回国内的增加价值(RDV);第11项和第12项是隐含于本国出口中的进口国增加值(MVA);第14项和第15项为隐含于本国出口中的第三国增加值(OVA),这4项之和为用于生产本国出口的国外增加值(FVA);第9项、第10项、第13项和第16项之和为中间品贸易的重复计算部分(PDC)。

2.出口中的国外增加值占比

一国出口按照增加值来源,可以分解为来自各个国家各个行业的增加值,见公式(2)。

(2)

3.全球价值链参与度-WWYZ方法

WWYZ(2017)(4)Zhi Wang, Shang-Jin Wei, Xinding Yu and Kunfu Zhu, “Measures of Participation in Global Value Chains and Global Business Cycles”, NBER Working Paper No. 23222, March 2017.按照生产活动的类型,将最终产品和增加值进行如下分解:

(3)

公式(3)右侧第一项和第二项不涉及跨国生产活动,分别表示用于满足本国和国外最终需求的国内增加值,其中第二部分增加值跨境一次,但仅用于最终消费,可视为传统贸易。第三和第四部分表示内涵于中间品贸易中的增加值:第三部分是通过中间品出口并被进口国直接吸收的增加值;第四部分是为满足本国或者国外最终需求至少跨境两次以上的增加值,这两部分表示GVC生产活动。

加总公式(3)的各列,可得到各国各行业增加值的(行业GDP)去向:

(4)

加总公式(3)的各行,可得到各国各行业最终产出的增加值来源:

(5)

从而,一国GVC前向参与度(GVCPtf)和后向参与度(GVCPtb)可分别表示为:

(6)

(7)

GVCPtf反映了参与GVC生产和贸易活动的国内增加值占总产业部门增加值(GDP)的份额;GVCPtb反映了参与全球生产分割活动的国内和国外生产要素对一国最终产品的增加值贡献份额。

4.全球价值链分工地位

根据Antràs和Chor(2018)(5)Pol Antràs and Davin Chor, “On the Measurement Of Upstreamness and Downstreamness in Global Value Chains”, NBER Working Paper No. 24185, January 2018.的定义,一国某部门分工地位可用其全球价值链上游度即总产出到最终需求的平均距离表示:

(8)

其中,Y表示最终品,X表示总产出,r、s和t表示国家,i、j和k表示行业。上游度越高,则说明该行业与最终消费之间的距离越远,参与国际分工的程度越深。

(二)数据来源

本文数据均来自2007—2020年的亚洲开发银行多区域投入产出表(ADB-MRIO),涵盖35个行业和62个经济体,与WIOD和OECD-TiVA数据库相比,该数据库包含更多的东南亚国家且数据已经更新至2020年。按照ADB的分类,我们将35个行业分为5大类:农业和采掘业、低技术制造业(包括食品业、纺织业、皮革业、木材制造业、造纸和印刷业、橡胶塑料制造业、其他制造业和废品回收、电燃气和水使用、建筑业)、中高技术制造业(石油业、化学产品制造业、其他非金属矿物制造业、基础金属业、机械设备制造业、电子设备制造业、运输装备制造业)、商业服务业(批发业、零售业、住宿餐饮业、运输服务、电信服务业、金融服务、房地产、租赁和其他商业活动),以及私人和公共服务业(公共管理和国防、教育、卫生和社会服务、其他私人服务)。

三、中国和东南亚地区的产业链分工格局

(一)贸易增加值分解

1. 国家层面总出口的增加值分解

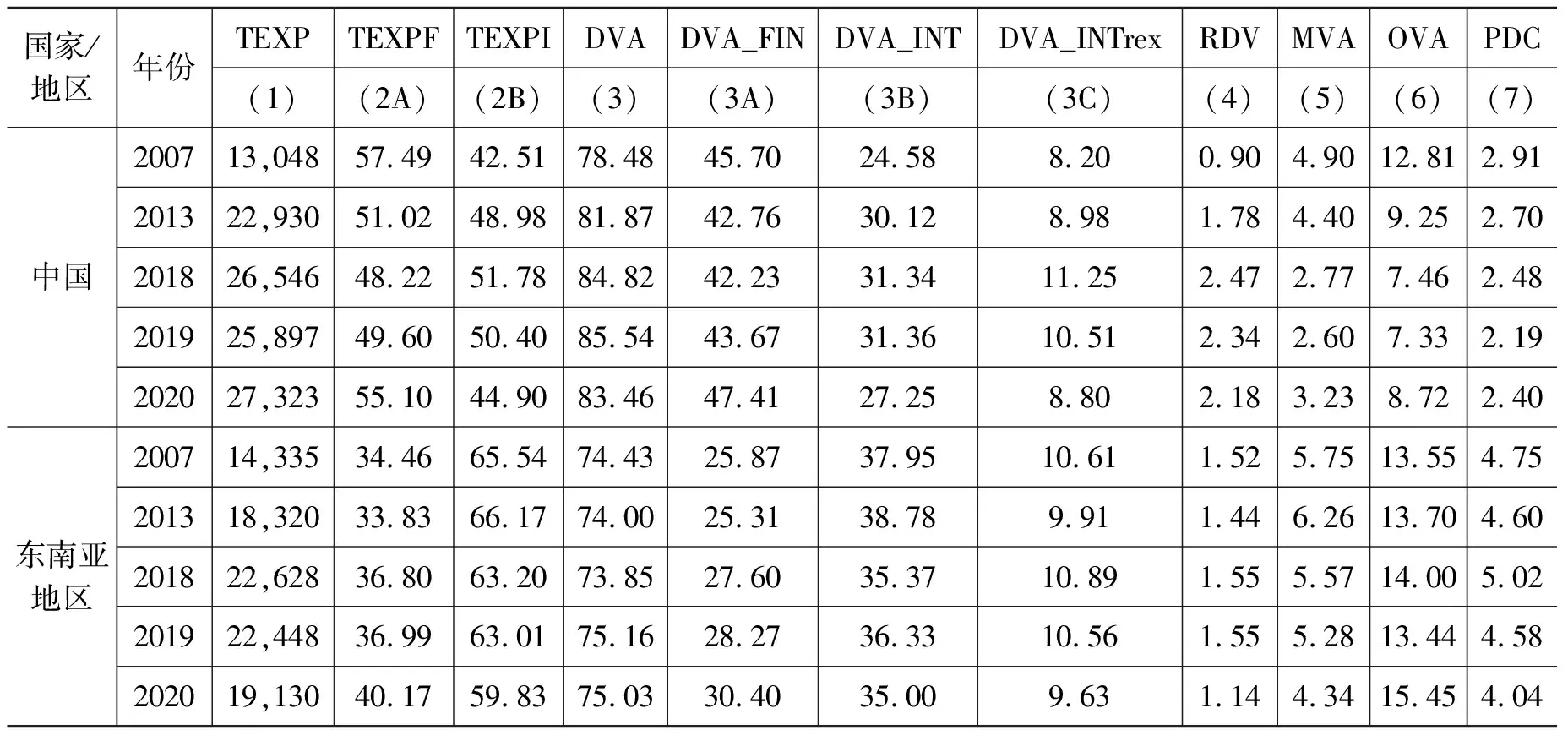

表1列出了中国和东南亚地区总出口的增加值分解结果,不同部分的占比和变化有助于我们了解两地区在全球生产网络中的地位。从时间序列来看,2007—2018年,中国总出口的增加值结构发生了较大的变化和调整,而东南亚地区总出口的增加值结构相对稳定。具体来说:(1)中国总出口中的国内增加值(DVA)占比有较大幅度上升、国外增加值(MVA+OVA)占比较大幅度下降,与2000—2007年的趋势保持一致,说明随着技术水平的提高,中国国内中间品对进口中间品产生了持续的替代效应(Kee和Tang,2016)(6)Hiau Looi Kee and Heiwai Tang, “Domestic Value Added in Exports: Theory and Firm Evidence from China”, American Economic Review, Vol. 106, No. 6 (2016), pp. 1402-1436.;(2)中国中间品(TEXPI)和返回国内的增加值(RDV)占比上升,以及国内增加值通过最终品出口(DVA_FIN)占比下降、通过中间品出口且被进口国吸收(DVA_INT)和被第三国吸收(DVA_INTrex)的占比上升,表明中国在全球产业链中的位置在逐步向上游移动,开始实现从组装到制造和研发的产业升级,更多扮演中间品供给者的角色。从国家间的横向比较来看,东南亚地区总出口中的国外增加值(MVA+OVA)、中间品以及纯重复计算部分(PDC)占比更高,说明其全球价值链参与度更高,对全球生产网络和国外增加值的依赖度更高。

表1 中国和东南亚地区总出口的增加值分解 (单位:亿美元,%)

2.双边国家层面总出口的增加值分解

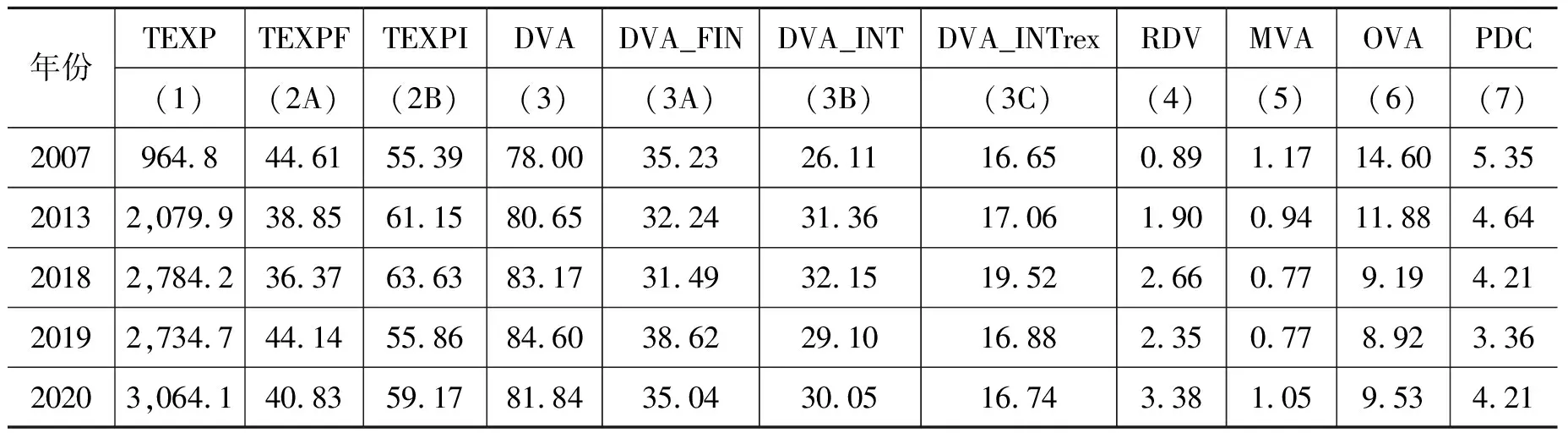

为了分析东南亚地区和中国的价值链关联,必须从双边层面分析出口的增加值结构且与国家层面出口的增加值结构进行比较。表2列出了中国对东南亚地区总出口的增加值分解结果。纵向比较来看,中国对东南亚总出口的增加值结构与对世界总出口的增加值结构的变化类似,都反映出中国价值链升级的特征事实。横向比较来看,中国对东南亚地区总出口与中国对世界总出口相比,中间品、国外增加值(MVA+OVA)以及纯重复计算部分(PDC)占比更高,国内增加值(DVA)占比接近但通过中间品出口被进口国或第三国吸收的占比更高,说明中国与东南亚地区价值链关联度相比与世界的价值链关联度更高,存在明确的产业链分工——中国向东南亚地区出口更多的中间品,被东南亚地区加工组装成最终品后销售到本地市场或第三国。

表2 中国对东南亚地区总出口的增加值分解 (单位:亿美元,%)

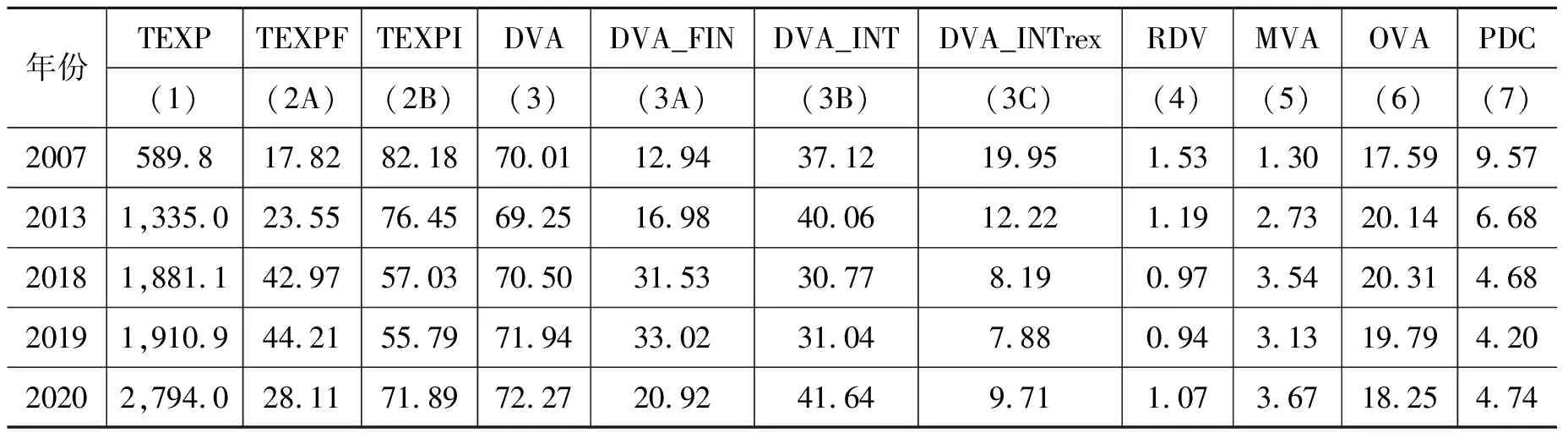

表3列出了东南亚地区对中国总出口的增加值分解结果。东南亚地区对中国总出口与其对世界总出口的增加值结构相比,存在以下特征:(1)国内增加值(DVA)占比更低;(2)尽管国内增加值占比变化不大,但与中国对东南亚出口中的国内增加值结构变化正好相反,通过中间品出口的国内增加值(DVA_INT和DVA_INTrex)占比显著下降,通过最终品出口的国内增加值(DVA_INT)占比显著上升;(3)中间品、返回国内的增加值占比下降,国外增加值占比上升。说明中国部分产业向东南亚转移,东南亚开始承担中国“世界工厂”的部分功能,从事全球价值链的加工组装环节。

表3 东南亚地区对中国总出口的增加值分解 (单位:亿美元,%)

3.双边行业层面出口的增加值分解

为了明确中国向东南亚地区产业转移的具体情况和行业异质性,我们进一步从双边行业层面对出口进行增加值分解。图1展示了中国和东南亚地区双边低技术制造业出口和中高技术制造业出口贸易的增加值分解结果。

对比中国对东南亚地区低技术制造业出口和中高技术制造业出口的增加值结构,相同点在于国内增加值(DVA)占比都呈现较大幅度上升,且通过最终品出口的国内增加值(DVA_FIN)以及国外增加值(MVA+OVA)占比下降;不同点在于低技术制造业出口中,国内增加值(DVA)占比更高,通过最终品出口的国内增加值(DVA_FIN)占比更高且下降趋势更加明显,纯重复计算部分(PDC)占比更低。

对比东南亚地区对中国低技术制造业出口和中高技术制造业出口的增加值结构,相同点在于国内增加值(DVA)占比均呈现微小幅度上升,其中通过最终品出口的国内增加值(DVA_FIN)比重显著上升,通过中间品出口并被第三国吸收的国内增加值(DVA_INTrex )比重显著下降,国外增加值(FVA)占比均上升且其中约一半增加值的增长来自中国,纯重复计算部分(FDC)以及返回国内的增加值(RDV)占比下降。不同点在于低技术制造业出口中通过最终品出口的国内增加值(DVA_FIN)占比上升幅度更大。

对比东南亚地区与中国对彼此低技术/中高技术出口的增加值结构,可以发现东南亚地区对中国出口中的国外增加值(MVA+OVA)占比更高且呈上升趋势,返回国内增加值(RDV)占比下降,而中国呈现相反变动趋势。

上述分析表明,随着技术水平提高,我国在低技术制造业和中高技术制造业生产过程中,逐步实现了国内中间品对上游进口中间品的替代,表现为出口中的国外增加值占比下降,国内增加值占比上升。同时,由于劳动力成本上升,全球低技术制造业和中高技术制造业价值链中的低端生产环节均呈现出从中国向东南亚转移的趋势,表现为中国对东南亚地区出口中的中间品占比上升,通过中间品出口并被进口国或第三国吸收的国内增加值占比上升、通过最终品出口的国内增加值占比下降。但相比中高技术制造业,低技术制造业的转移现象更明显,表现为中国对东南亚地区低技术制造业出口中,通过最终品出口的国内增加值(DVA_FIN)占比下降幅度更大,而东南亚地区对中国低技术制造业出口中,通过最终品出口的国内增加值(DVA_FIN)占比上升幅度更大。主要原因在于,中高技术制造业生产更为复杂,对基础设施和配套产业体系的要求更高,更难转移到东南亚地区。

图1 中国和东南亚地区双边制造业出口的增加值分解

(二)双边层面的中间品贸易

图2展示了中国和东南亚地区对各地区国家层面和制造业行业层面的中间品出口情况。可以看出,2007—2017年中国对东南亚地区总出口中的中间品占比显著高于其他地区,同时东南亚地区对中国总出口中的中间品占比也高于其他地区,两地区产业链表现出高度的关联度。分行业看,低技术制造业中,中国对各地区中间品出口的占比均呈现明显的上升趋势,而东南亚对除欧盟外的各地区中间品出口的占比均呈现下降趋势;中高技术制造业中,中国对美国、澳大利亚和东南亚地区的中间品出口占比有所上升,对日韩和欧盟的中间品出口基本保持稳定,而东南亚地区对各地区的中间品出口占比基本保持稳定。上述分析进一步印证了中国低技术制造业加工组装环节向东南亚地区转移并向世界各地出口的趋势。

图2 中国和东南亚分别对各地区的中间品出口额及占比情况

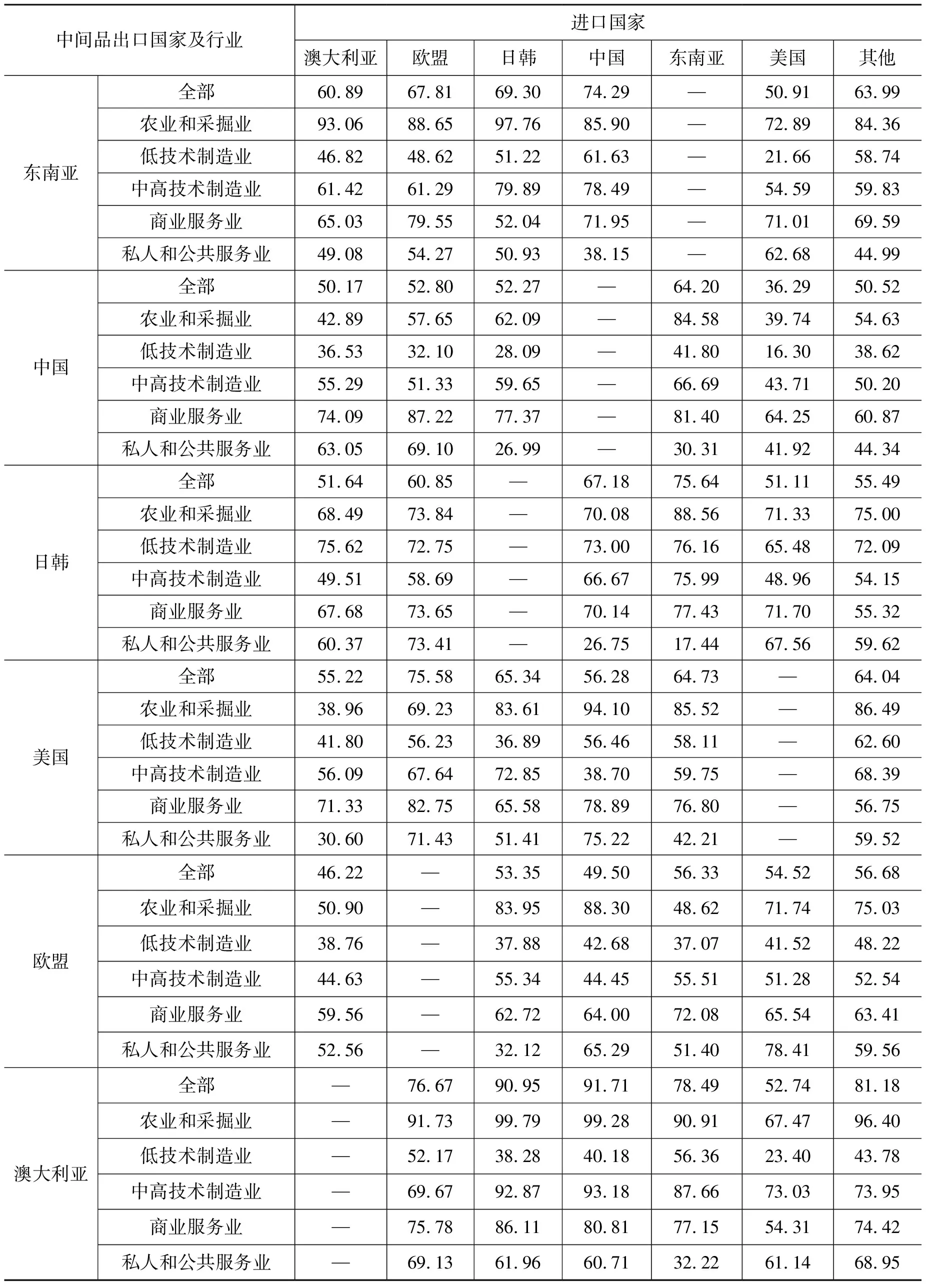

我们进一步分析不同地区双边出口中中间品占比情况。表3反映出如下特征:(1)东南亚地区对美国农业和采掘业、低技术以及中高技术制造业出口中的最终品占比显著高于其他地区,对中国低技术制造业出口的中间品占比最高、中高技术制造业出口中中间品占比仅次于日韩;(2)中国农业和采掘业、低技术以及中高技术制造业出口中,对东南亚地区中间品出口的占比最高,对美国的最终品出口占比最高;(3)日本制造业出口以中间品为主,对中国和东南亚地区中高技术制造业出口的中间品占比显著高于其他地区,对各地区低技术制造业的中间品出口占比高于中国和东南亚地区;(4)美国对中国中高技术制造业出口的最终品占比最高,对中国商业服务业出口的中间品占比最高。可以看出,RCEP区域内部已形成明确的产业链分工体系,中高技术制造业产业链图谱为“日韩的高技术密集型精密零部件+美国的设计等知识密集型商业服务—中国的中等技术零部件和服务—东南亚地区的劳动密集型加工装配—美国、中国以及其他地区的消费”,低技术制造业产业链图谱为“日韩的高技术密集型精密零部件—东南亚地区或中国的劳动密集型加工装配—美国、中国以及其他地区的消费”。

表3 2017年不同地区双边出口中间产品的平均比重 (单位:%)

(三)出口中的国外增加值占比

为了体现一国参与国际产业链和价值链分工情况,我们同时计算了中国和东南亚地区总出口和行业层面出口中分别来自其他地区的增加值占比,比重越高代表中国或东南亚地区对其他地区的产业关联度和依赖度越强,产业链和价值链分工特征越明显。

1.东南亚地区出口中的外国增加值比重变化趋势

图3展示了东南亚地区总出口以及5个行业出口中,来自中国、欧盟、日韩、美国和澳大利亚的增加值比重变化情况。

从时间趋势看,2007—2018年,东南亚地区总出口以及低技术制造业、中高技术制造业、商业服务业、私人和公共服务业出口中,来自中国的增加值比重显著上升,而来自欧盟的增加值比重显著下降。2019年,受中美贸易摩擦影响,中国国内部分产业转移到东南亚或者北美地区,导致东南亚地区总出口以及各行业出口中来自中国的增加值比重显著下降。但是随着中美贸易摩擦的缓和以及新冠肺炎疫情在中国得到较好的控制,2020年东南亚地区总出口、农业和采掘业出口尤其是低技术以及中高技术制造业出口中来自中国的增加值比重显著上升,甚至超过中美贸易战之前的水平。

分行业看,对于低技术和中高技术制造业,东南亚地区出口中来自中国的增加值占比更高,2020年相应的比重分别为3.78%和5.86%,与欧盟越来越接近,且超过了美国和日韩;对于服务业,东南亚地区出口中来自欧盟和美国的增加值占比高于中国,但服务行业出口中的外国增加值占比总体上都很低,2020年来自各地区的增加值比重均不超过4%,其中商业服务业以及私人和公共服务业出口中来自中国的增加值占比仅仅为1.51%和1.44%。

上述分析表明,东南亚地区在产业分工和出口产品的价值增值过程中,对中国的依赖度总体上呈现显著上升的态势,尤其是农业和采掘业、低技术制造业和中高技术制造业的出口中,来自中国的增加值占比显著上升,说明东盟与中国之间的产业链和价值链分工趋势日益密切。

图3 东南亚地区总出口和各行业出口中各地区增加值占比

2. 中国出口中的外国增加值占比变化趋势

图4展示了中国总出口以及5个行业出口中,来自东南亚地区、欧盟、日韩、美国和澳大利亚的增加值占比变化情况。可以看出,中国总出口以及各行业出口中来自这5个地区的增加值占比总体上并不高且呈下降态势,2007—2019年,来自日韩、欧盟、东南亚地区和美国的增加值占比分别从3.60%、2.72%、1.5%和1.43%下降至1.49%、1.47%、0.94%和0.86%,外国增加值占比下降说明中国国内产业对进口中间品的依赖程度在下降,国内中间品对进口中间品的替代程度在上升,出口的增值过程越来越多在国内完成。

图4 中国总出口和各行业出口中各地区增加值占比

进一步地,我们从行业层面对东南亚地区出口中来自中国的增加值进行解构,发现来自中国的增加值60%以上是中高技术制造业和商业服务业增加值。2007—2020年,东南亚地区总出口中来自中国的增加值,农业和采掘业、低技术制造业、中高技术制造业、商业服务业以及私人和公共服务业占比平均分别为17.22%、11.30%、38.67%、30.59和2.21%。而中国出口中来自东南亚地区的增加值从行业层面分解发现,来自东南亚地区增加值同样有60%以上是中高技术制造业和商业服务业增加值,但中高技术制造业增加值比重相对较低。2007—2020年,中国总出口中来自东南业地区的增加值,农业和采掘业、低技术制造业、中高技术制造业、商业服务业以及私人和公共服务业占比平均分别为20.37%、11.33%、32.34%、33.72%和2.23%。

(二)中国与东南亚9国GVC参与度和分工地位的比较

1.国家层面

图5展示了中国及东南亚9国国家层面的全球价值链前向参与度、后向参与度以及分工地位。从国家间的横向比较来看,与东南亚诸国相比,中国的全球价值链前向和后向参与度相对较低,分工地位相对较高;东南亚国家中,前向参与度较高的国家包括文莱、新加坡和马来西亚,较低的国家包括柬埔寨、菲律宾和印度尼西亚;后向参与度较高的国家包括新加坡、越南、马来西亚和泰国,较低的国家包括印度尼西亚、菲律宾、老挝和文莱;分工地位较高的国家包括文莱、新加坡和马来西亚,较低的国家是柬埔寨、老挝、菲律宾和印度尼西亚。从时间趋势来看,前向参与度呈现显著上升趋势的国家包括老挝、越南和泰国,呈现显著下降趋势的国家包括文莱、马来西亚、菲律宾、印度尼西亚和中国;后向参与度呈现显著上升趋势的国家包括越南、柬埔寨和文莱,呈现显著下降趋势的国家包括泰国、中国和印度尼西亚;分工地位呈现显著上升趋势的国家包括柬埔寨、老挝、越南和中国。总体来说,越南在东南亚国家中表现最为突出,其前向参与度、后向参与度和分工地位均呈现显著的上升趋势,是中国产业转移的主要目的地之一。

图5 中国与东南亚9国国家层面的GVC参与度和分工地位

2.行业层面

对于低技术制造业,从国家间的横向比较来看,GVC前向参与度介于0.05-0.4之间,其中相对较高的国家包括马来西亚、泰国、越南和新加坡,较低的国家包括文莱、中国和菲律宾;GVC后向参与度介于0.1-0.55之间,其中相对较高的国家包括新加坡、越南和文莱,较低的国家包括中国、菲律宾和印度尼西亚;分工地位介于1.2-2.8之间,其中相对较高的国家包括中国、马来西亚、泰国和新加坡,较低的国家包括文莱、柬埔寨。从时间趋势来看,2007—2017年,前向参与度显著上升的国家包括越南、老挝和泰国,显著下降的国家包括马来西亚和印度尼西亚;后向参与度显著上升的国家包括越南和文莱,显著下降的国家包括新加坡、马来西亚和中国;分工地位显著上升的国家包括泰国、越南和老挝。

图6 中国与东南亚国家低技术制造业GVC参与度和分工地位

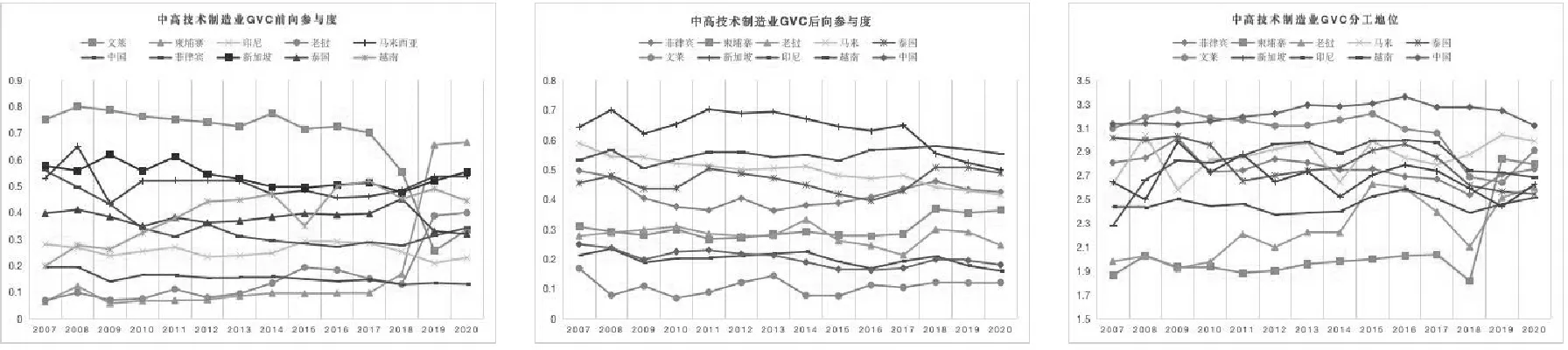

图7 中国与东南亚国家中高技术制造业GVC参与度和分工地位

对于中高技术制造业,从国家间的横向比较来看,GVC前向参与度介于0.05-0.8之间,其中参与度相对较高的国家包括文莱、新加坡和马来西亚,较低的国家包括柬埔寨、老挝和中国;GVC后向参与度介于0.05-0.7之间,其中参与度相对较高的国家包括新加坡、越南、马来西亚和泰国,较低的国家包括文莱、中国和印度尼西亚;分工地位介于1.7-3.4之间,其中相对较高的国家包括中国和文莱,较低的国家包括老挝、柬埔寨和印度尼西亚。从时间趋势来看,2007—2017年,前向参与度显著上升的国家包括越南和老挝,显著下降的国家包括菲律宾、文莱、马来西亚和新加坡;后向参与度显著上升的国家是越南,显著下降的国家包括马来西亚和中国;分工地位显著上升的国家包括越南和老挝。

图8 中国与东南亚国家商业服务业的GVC参与度和分工地位

对于商业服务业,从国家间的横向比较来看,新加坡的GVC前向和后向参与度显著高于其他国家;分工地位相对较高的国家包括中国和新加坡。从时间趋势来看,2007—2017年,前向参与度显著上升的国家包括越南和老挝,显著下降的国家包括文莱和马来西亚;后向参与度显著上升的国家包括文莱、越南和柬埔寨,显著下降的国家包括马来西亚、泰国、中国和印度尼西亚;分工地位显著上升的国家包括中国、新加坡和越南,显著下降的国家包括文莱和泰国。

总的来说,中国低技术制造业、中高技术制造业和商业服务业的GVC前向和后向参与度都呈现微弱的下降趋势,但是中高技术制造业和商业服务业的分工地位显著上升。东南亚国家中,越南的表现十分突出,低技术制造业、中高技术制造业和商业服务业的GVC参与度和分工地位均呈现显著的上升趋势。

四、RCEP对中国和东南亚地区产业链的影响

截至2022年3月18日,RCEP已在12个成员国生效实施,菲律宾和印度尼西亚也有望在年内完成国内审核程序。这一全球人口最多、经贸规模最大的自由贸易区的形成,将使成员国享受到更优惠的关税安排、更自由和便利的市场准入、更自由的服务和人才流动,从而为成员国的经济发展创造更多机遇,进一步提升亚太地区经济在全球经济中的重要性。特别是在全球价值链重塑和贸易保护主义升级的背景下,RCEP的生效将加速全球价值链向区域内的转移,提高成员国间价值链的黏性,增加价值链的稳定性,减少价值链断裂的风险。

首先,RCEP将助力中国向亚太区域价值链的“领头雁”角色转变。上述研究表明,中国自融入全球生产网络以来,已逐渐占据“世界工厂”的枢纽地位,且不断向上游供应者的位置提升。在此过程中,中国在东亚生产网络体系中的地位也发生了根本改变,由最初的原材料提供者转变为重要的半制成品和零部件提供者,在亚洲价值链中的地位逐渐由跟随者向主导者转变。(7)倪月菊:《RCEP对亚太地区生产网络的影响——一个全球价值链视角的分析》,《东北师大学报(哲学社会科学版)》2021年第3期,第60页。RCEP生效实施后,成员国间的贸易和投资的自由化和便利化水平将进一步提高,区域内90%以上的货物贸易将最终实现零关税。特别是中国与日本、日本与韩国之间首次在RCEP框架下有了优惠制度安排,这对进一步稳固和强化3国之间的经贸关系具有重要的现实意义,也将进一步强化3国在亚洲地区乃至全球经济增长中的引领作用,从而进一步增强该地区之间的贸易黏性和对域外资本的吸引力。同时,RCEP也为中国加速提升在亚洲价值链中的位置提供新的契机。中国将充分利用RCEP和全球价值链重构的新机遇,在构建“双循环”新发展格局中,通过创新驱动,使中国逐渐从产业规模上的“大雁”变成价值链条上名副其实的“头雁”,逐步实现在亚太区域价值链中地位的转变。

其次,RCEP的原产地累计规则将进一步拓展区域内的生产、流通和消费的大循环。RCEP协定的一大亮点就是原产地累积规则。根据该规则,进口国在确定出口国产品的原产资格时,可将来自各RCEP成员的原产材料和中间品进行累积计算,以满足最终出口产品原产地增值40%的标准,从而大大降低了出口国享受优惠关税的门槛。这意味着任何一个成员国的跨国企业均可以在其他成员国享受到国民待遇,低成本或无成本地从母国或其他成员国获取生产所需的原材料、中间品和相关的上下游服务,使产能、资本和技术能够在成员国间更加自由顺畅地流动。可见,原产地累计规则将促使成员国的生产商更多地使用区域内原产材料,更多地在区域内布局产业链和供应链,这将有助于在本地区形成更加紧密、更稳定,更具韧性的产业链和供应链,加速区域内生产、流通和消费的大循环。中国低技术制造业、中高技术制造业和商业服务业的GVC前向和后向参与度会持续下降,中高技术制造业和商业服务业的分工地位将显著上升。

最后,RCEP有助于在区域内形成扩大版的“世界工厂”。我们知道,RCEP的15个成员国间的资源禀赋和经济发展水平差异较大,有利于梯级产业分工体系的构建。上述研究表明,RCEP区域内部已形成明确的产业链分工体系,中高技术制造业产业链图谱为“日韩的高技术密集型精密零部件+美国的设计等知识密集型商业服务—中国的中等技术零部件和服务—东南亚地区的劳动密集型加工装配—美国、中国以及其他地区的消费”,低技术制造业产业链图谱为“日韩的高技术密集型精密零部件—东南亚地区或中国的劳动密集型加工装配—美国、中国以及其他地区的消费”。随着中国价值链位置的上移,东南亚地区已经开始承担了部分中国“世界工厂”的功能。RCEP的生效实施,将进一步扩大该地区贸易和投资的自由化和便利化的水平,有利于区域内产业链、供应链和价值链的集聚效应的放大,区域内业已形成的制造业产业图谱将进一步深化,为形成以中国为中心的扩大版的“世界工厂”创造更有利的条件,从而起到增强区域内部市场的韧性和安全性的重要作用。

五、结语

本文利用增加值核算方法,在RCEP框架下研究了中国和东南亚地区的价值链关联和变动趋势。研究结果表明:(1)中国价值链在不断持续升级。一方面,随着技术进步,存在国内中间品对进口中间品的持续替代,国内增加值占比上升。另一方面,中国在全球产业链中位置逐步向上游移动,更多扮演中间品供给者的角色,表现为中国GVC上游度提高、总出口中的中间品出口占比上升、国内增加值通过最终品出口的占比下降以及返回国内增加值(RDV)占比上升。(2)中国和东南亚地区存在明确的产业分工和密切的价值链关联。中国部分产业向东南亚地区转移,东南亚地区开始承担中国“世界工厂”的部分功能,从事全球价值链的加工组装环节。一方面,中国和东南亚地区之间的中间品贸易占比高于各自对其他地区的中间品贸易占比。另一方面,东南亚地区在产业分工和出口产品的价值增值过程中总体上对中国的依赖度呈现显著上升的态势;同时中国对东南亚出口中的国内增加值更倾向于通过中间品出口。(3)中国低技术制造业和中高技术制造业都存在低端环节向东南亚地区的产业转移的现象,但低技术制造业的转移相对更多更明显。(4)在东南亚各国中,越南的全球价值链参与度和分工地位明显上升,是中国最主要的产业转移目的国。

RCEP生效后,将助力中国向亚太区域价值链的“领头雁”角色转变,放大区域内产业链、供应链和价值链的集聚效应,为形成以中国为中心的扩大版的“世界工厂”创造更有利的条件,从而起到增强区域内部市场的韧性和安全性的重要作用。然而,需要警惕的是,在中美贸易战和全球价值链重构的背景下,RCEP的生效在推动中国向价值链上游攀升的同时,也可能促使中国制造业产业尤其是低技术劳动密集型产业加速向东南亚地区转移,挤压低技术劳动力的生存空间。对此,政府应当大力发展工业智能化,扭转结构性梯度转移的趋势,避免中国制造业过早地“空心化”;注重高质量人力资本的培养,健全人才激励机制,以人才和产业智能化合力推动产业高质量发展。