基于Python的个人所得税分析和筹划

2022-04-29徐长盛严丽谢瑞玲

徐长盛 严丽 谢瑞玲

摘要:《个人所得税法》按照收入来源和性质不同制定了不同的计税公式,关于全年一次性奖金,国家也有单独计税优惠政策。不同策略下纳税金额存在较大差异,需要加深对相关政策的分析和利用。以往的分析主要基于文字和表格描述,不精确、不直观,而利用数量化表示,基于大数据分析工具Python进行可视化分析,有助于进一步加深对个人所得税的分析和筹划。

关键词:个人所得税;Python;可视化;税收筹划

0 引言

新修订的《中华人民共和国个人所得税法》(以下简称《个人所得税法》)于2018年8月31日通过,于2019年1月1日全面实施。这次个人所得税(以下简称“个税”)改革除提高“起征点”和增加6项专项附加扣除外,还在我国首次建立了综合与分类相结合的个税制度。《个人所得税法》针对不同收入来源制定了不同的计税方式,如综合所得计税、按次计税等。关于年底一次性年终奖的计税,财政部、国家税务总局于2018年12月出台了单独计税优惠政策[1],该政策原定于2021年12月31日截止,但2021年12月31日财政部、国家税务总局发布通知[2],将执行期限延长至2023年12月31日。

个人所得税比较常见的问题如下:

(1)相同金额的应纳税所得额,如何适用纳税规则。采用不同的纳税规则会导致较大的税收差异,如100万元的应纳税所得,按照综合所得计税是268 080元,按照按次计税则是200 000元。

(2)相同类型的应纳税所得额由多个部分组成,如何筹划纳税。如100万元的(综合所得)应纳税所得额,在平时20万元、年底80万元和平时80万元、年底20万元的不同分配方案下,个税有较大差异。

(3)不同类型的应纳税所得,如何筹划纳税。如100万元的应纳税所得额,在综合所得、经营所得的不同组合下,纳税额有较大差异。

问题(1)相对简单,问题(2)则比较复杂,目前有较多文献对问题(1)和(2)进行了分析[3-4],也有较多税收筹划的相关研究,但绝大多数基于文字描述、表格展示,不太直观和精确。韩函霄和吕洁[5]对全年一次性奖金发放有比较深入的分析,但对其他纳税情况的分析对比较少。随着各类收入的持续增长,以及单独计税优惠政策的继续执行,有必要进一步对上述问题进行深入分析。

本文利用数量化表示,基于大数据分析工具Python进行可视化分析,对问题(1)(2)(3)进行研究,帮助财会、人事等相关人员更好地开展工作,并有助于提升税收筹划水平。

1 数量化表示

《个人所得税法》中将个人所得按照收入来源和性质分为9类:①工资、薪金所得;②劳务报酬所得;③稿酬所得;④特许权使用费所得;⑤经营所得;⑥利息、股息、红利所得;⑦财产租赁所得;⑧财产转让所得;⑨偶然所得。其中,①~④称为综合所得,区分居民和非居民。居民按纳税年度合并计算个税,非居民按月或按次分项计算个税。

针对上述9类收入,税率可以归纳为3种计算方法:①综合所得,适用3%~45%的超额累进税率;②经营所得,适用5%~35%的超额累进税率;③利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得(为了下文描述方便用“其他所得”代替),适用比例税率,税率为20%。利用数学函数进行数量化表示,便于后续进一步计算和分析。

1.1 综合所得个税函数

综合所得适用超额累进税率,对收入S(这里的S实际为应纳税所得额,为了简化,除非特别说明,否则将二者视为相同概念,实际要考虑各种扣除、减免征,二者并不完全一致)需要分段计算应纳税额并累加,最新版个税综合所得是7级税率,年度收入96万元以上的需要分成7段计算,但是利用速算扣除系数可以简化公式,用函数F1(S)表示

F1(S)=0.03S S≤360000.10S-2 520

36 000

可以看到,F1(S)是分段函数,每段可用线性函数y =kx-b表示,分段临界点(变化点)在36 000元、144 000元、300 000元、420 000元、660 000元、960 000元等处产生。进一步分析F1(S),可以发现其是单调递增连续线性函数,不同段的税率即是斜率k,速算扣除系数则是截距b,在临界点可以使用2个不同的k和b计算,而计算结果相同,表明连续;k不断增大,即税率逐步增大;速算扣除系数的产生是因为在几个临界点税率(斜率)不一样,为确保所得税连续计算而得出的差额,以36 000元为例,36 000×(0.1-0.03)=2 520(元)。

从式(1)可以看出,对于S,如果拆分成多个部分S1、S2……Sn,计算总的个税∑F1(Si),最小值是每个Si≤36 000,低于合并计算。在原来的个税预扣预缴中,每个月单独计算预扣预缴与年底合并全年度计算纳税必然存在差异。现在个人每个月的工资、薪金所得按照累计方法计算个税,排除一次性奖金因素,理论上年底不需要再补交或退税;但是在实际工作中,由于不同扣除时间点存在差异,会产生应退或应补情况。国家税务总局公告2022年第1号文件中规定[6]:

应退或应补税额=[(综合所得收入额-60 000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数] -已预缴税额。

从上述计算方法可以看出,如果平时扣除的内容与年底汇算清缴扣除的内容不一致,所计算的个税会产生差异,相应会出现应退或应补情况。

为方便后续论述,定义收入区间,见表1。

为降低税负,国家对居民个人取得全年一次性奖金单独计税有优惠规则:以全年一次性奖金收入除以12个月得到的数额确定适用税率和速算扣除数,单独计算纳税,即:应纳税额=全年一次性奖金收入×适用税率-速算扣除数,用公式F2(S)表示

F2(S)=

0.03SS≤36 0000.10S-21036 000

F2(S)形式上与F1(S)类似,因此具有相同的性质,也是分段一次单调递增函数,F1(S)和F2(S)二者的分段区间相同,只是截距b不同,后者是前者的1/12。

1.2 个人经营所得个税函数

个人经营所得个税用F3(S)表示,也是分段函数,计算规则如下

F3(S)=0.05SS≤

30 0000.10S-1 50030 000

个人经营所得目前也是按照累计方式进行预缴,同样由于扣除项的因素,存在年度汇算清缴的问题。

1.3 其他所得税率函数

其他所得个税用F4(S)表示,规则相对简单

F4(S)=0.2S(4)

从数学角度分析,∑F4(Si)=F4(S),即S即使拆分为多次,纳税额都一样,所以是按次计算。当然,由于免征、扣除等因素的存在,可能出现拆分后的个税小于合并计算结果的情况。

1.4 分析

对于相同的收入S,按照不同计税规则计算的结果不一样,如在S相同时

F1(S)-F2(S)=-11b/12<0

显然,对于同一笔收入S,按照年终奖单独计税规则要多纳税,但是这笔奖金与当月其他收入合并纳税还是分开纳税,则有很大差异,最主要的原因是所处区间不同。

相同的S,用F1(S)计算和用F3(S)计算的结果会有差异。由于2个函数区间不完全一致,不能简单地直接得出结论。在S较小时,很明显F2(S)大于F1(S)、F3(S);随着S的增大,F1(S)、F3(S)增长都较快,会超过F2(S)。

本文后续将用基于Python的可视化分析展现对上述问题的探讨结果。

2 基于Python的可视化分析

2.1 综合所得税率的图形化展示

对F1(S)进行图形化展示,见图1。

由图1可以看出,F1(S)是分段线性函数,共有7个区间,在36 000元、144 000元、300 000元、420 000元、660 000元、960 000元等横坐标处个税有斜率变化,并呈逐步增大趋势,但并未超过0.5。这意味着虽然税率逐步增大,但是纳税额始终未超过收入的一半,到手收入S-F1(S)呈持续上升态势,而且该函数也是单调递增线性函数,即不存在收入S增加而到手收入变少的问题。

用Python数值计算0~100万元收入范围内的平均税负(∑F1(Si)/∑Si)为21.6%。

2.2 综合所得税率与经营所得税率

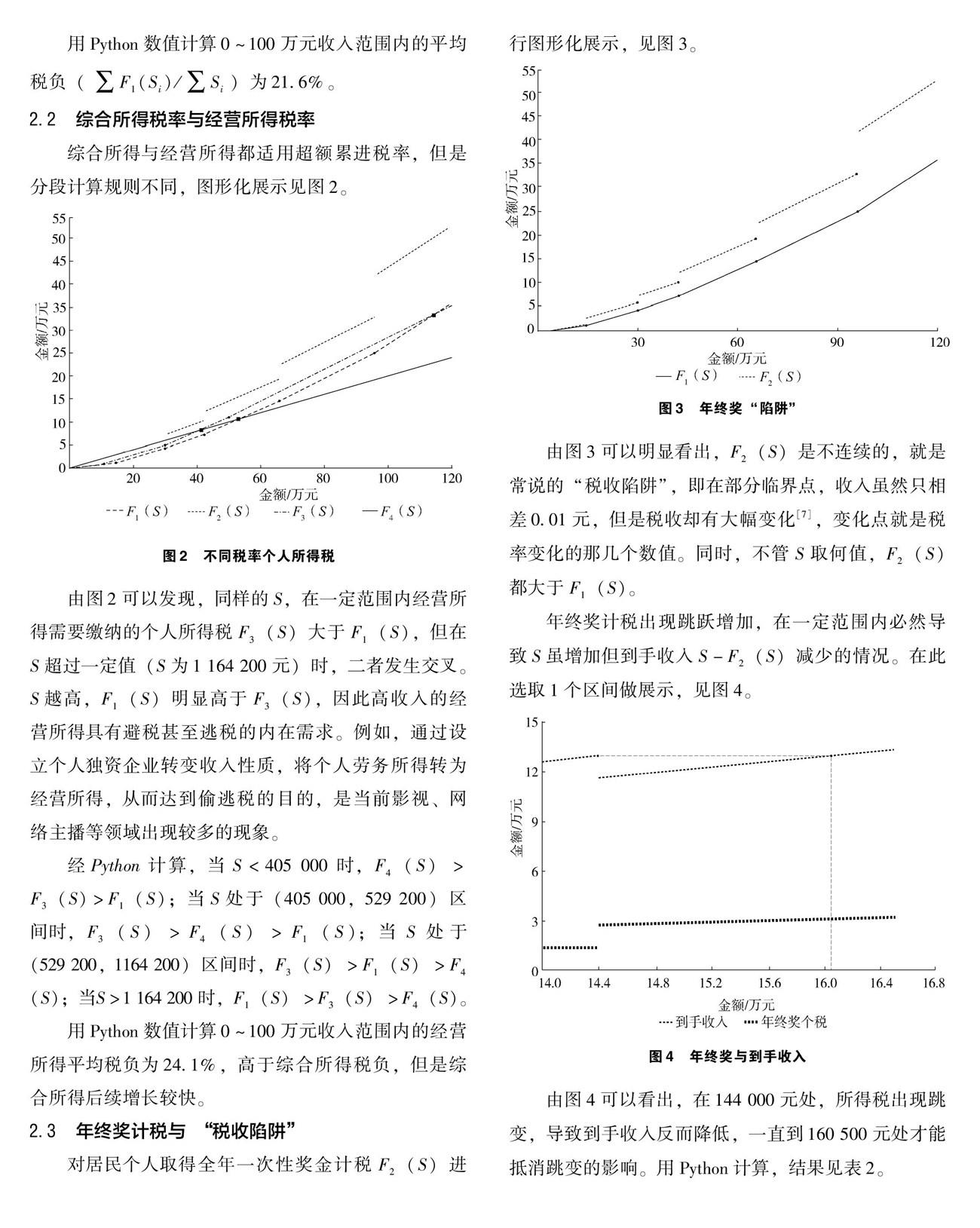

综合所得与经营所得都适用超额累进税率,但是分段计算规则不同,图形化展示见图2。

由图2可以发现,同样的S,在一定范围内经营所得需要缴纳的个人所得税F3(S)大于F1(S),但在S超过一定值(S为1 164 200元)时,二者发生交叉。S越高,F1(S)明显高于F3(S),因此高收入的经营所得具有避税甚至逃税的内在需求。例如,通过设立个人独资企业转变收入性质,将个人劳务所得转为经营所得,从而达到偷逃税的目的,是当前影视、网络主播等领域出现较多的现象。

经Python计算,当S<405 000时,F4(S)>F3(S)>F1(S);当S处于(405 000,529 200)区间时,F3(S)>F4(S)>F1(S);当S处于(529 200,1164 200)区间时,F3(S)>F1(S)>F4(S);当S>1 164 200时,F1(S)>F3(S)>F4(S)。

用Python数值计算0~100万元收入范围内的经营所得平均税负为24.1%,高于综合所得税负,但是综合所得后续增长较快。

2.3 年终奖计税与“税收陷阱”

对居民个人取得全年一次性奖金计税F2(S)进行图形化展示,见图3。

由图3可以明显看出,F2(S)是不连续的,就是常说的“税收陷阱”,即在部分临界点,收入虽然只相差0.01元,但是税收却有大幅变化[7],变化点就是税率变化的那几个数值。同时,不管S取何值,F2(S)都大于F1(S)。

年终奖计税出现跳跃增加,在一定范围内必然导致S虽增加但到手收入S-F2(S)减少的情况。在此选取1个区间做展示,见图4。

由图4可以看出,在144 000元处,所得税出现跳变,导致到手收入反而降低,一直到160 500元处才能抵消跳变的影响。用Python计算,结果见表2。

3 分析与推广

根据上述计算结果,可以做一些有趣的分析与推广。

3.1 年终奖哪种计税规则更划算

假设有平时收入S1和年终奖S2,全年纳税总额的差异主要在于S2的计税方式不同。目前有2种计税规则:一种是与平时收入S1合并计算综合所得纳税,即F1(S1+S2);另一种是单独计算F2(S2)并加上平时综合所得纳税F1(S1)。需要比较2种方式哪种缴税更多。这个问题显然不能简单作答,要比较F1(S1+S2) 和 F1(S1)+F2(S2) 的大小,公式为

F1(S1+S2)-(F1(S1)+F2(S2))= F1(S1+S2)- F1(S1)- F2(S2)。

F1是连续分段函数,而F2是非连续分段函数,F1和F2的分界点相同,上述计算结果与S1、S2、S1+S2所处区间有较大关系,考虑到S1+S2 必然大于S1和S2,因此当S1+S2 处于某个区间时,S1和S2能够各自选择的只有小于、等于2种情况,组合起来就是以下4种情况:

(1)当S1、S2、S1+S2处在相同区间时,k和b取值相同,则有

F1(S1+S2)-(F1(S1)+F2(S2)=k(S1+S2)-b-( kS1 - b+kS2-b/12)=b/12≥ 0。这表明,除了b为0的情况,即S1+S2 ≤ 36 000,2种方式计算的税收总额相同,其他都是合并纳税大于分开计税。

实际上,受制于区间上下限数值,也只有(36 000,144 000]、(144 000,300 000]这2种情况。

(2)若S1+S2 与S1区间相同,S2必然处于低区间,则有F1(S1+S2)-(F1(S1)+F2(S2)) = k1(S1+S2)- b1 -( k1S1 - b1 + k2S2-b2/12)=(k1 -k2)S2 +b2/12。考虑到k1>k2,则此时始终大于0,即合并纳税大于分开计税。

(1)和(2)2种情况的结果(部分情况)见表3。

简单地说就是,如果年终奖小于综合所得,那么合并纳税大于分开计税。

(3)若S1+S2 与S2区间相同,S1必然处于低区间,则有F1(S1+S2)-(F1(S1)+F2(S2)) =k1(S1+S2)- b1 -( k2S1 - b2 + k1S2-b1/12)=(k1 -k2)S1+(b2 -11b1/12)。此时公式分为2部分,其中k1>k2,b1>b2,第1项为线性递增函数,始终为正,只要计算S1的区间上限和下限即可;第2项为负且相对固定。

能满足S1+S2 与S2区间相同,而S1区间不同的情况(部分情况),见表4。

表4中第一行的计算方法为:k1=0.1,k2=0.03,b1=2 520,b2=0,结果就是0.07S1-2 310。当S1<33 000时,始终为负;当S1=33 000时,恰好为0;当33 000 归纳来说,除了少部分情况,在综合所得较少而年终奖较多时,合并纳税都小于分开计税,而且S1越低,二者差距越大。 (4)S1+S2 与S1和S2区间都不相同,则有F1(S1+S2) - (F1(S1)+F2(S2)) = k1(S1+S2)-b1 -( k2S1 -b2 + k3S2-b3/12) =(k1-k2)S1+(k1-k3)S2 +(b2+b3/12-b1)。 此时公式分为3部分,其中k1>k2,k1>k3,b1>b2,b1>b3,第1、2项为正,第3项为负。同样可以列表展示不同情况,并进行数值计算。本文不再赘述。 3.2 全年收入总额S固定的情况下年终奖发放策略 给定S,如何分配S1和S2( S2=S-S1 ) ,才会带来最小税、最大税的情况,即 S1 + S2 =S s.t. 求min or max {F1(S1)+F2(S2) } 还可比较F1(S1 + S2)与S1 + S2 = S的关系。结合前面分析可得: (1)当S≤36 000时,不管怎么样税收总额都相同。 (2)当S>36 000时,先对2个端点值进行分析,当S1=0、S2=S,根据前面所述,全部以年终奖形式发放必然是所得税最多,此时F1(0)+F2(S)- F1(S)>0;而当S1=S、S2=0时,F1(S)+F2(0)-F1(S) =0。其他所得税情况就是各种组合,下面以S=40 0000展示比较复杂的情况,见图5。 由图5可以看出,在总收入固定的情况下,不同组合方式下个税差异很大。例如,在总收入40万元的情况下,最高税额为97 340元,最低税额为48 470元,相差约1倍,由此可知税收筹划的重要性。全部以年终奖形式发放税收最高;随着年终奖所占比例逐步降低,所缴纳的个税总额也逐步减少,到了某个临界点,税收总额,即F1(S1)+F2(S2),取得最小值;随着年终奖比例进一步降低到0,纳税为固定值。 3.3 年终奖的“拆分” 在实际工作中,往往不知道年底究竟能发多少年终奖,而且对大部分工薪阶层而言,年终奖不超过20万元。当发放年终奖时,往往采取的策略是将收入分拆成两部分:一部分当作常规的月度奖金,按照综合所得计税;另一部分按照一次性年终奖的规则享受优惠。根据前文的分析,这种拆分策略主要是为了避免出现“税收陷阱”,但是并不能解决最优所得税问题。 3.4 起征点和专项扣除 前文为了分析方便,将收入S当作应纳税所得额,实际上就综合所得来说,需要扣除起征点,另外还有子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人6项专项附加扣除。从数学角度分析,前文中的图形需要有一定的向右移动,但总体不影响结论。 4 结语 以数学形式对个税计算规则进行描述,以图形化方式展示分析结果,能准确、直观地展示计算结果。本文利用数量化表示,基于Python进行可视化分析和展示,可以清楚地看出,在不同纳税类型、不同收入和年终奖的情况下,不同计税规下的个人所得税计算结果存在差异。这有助于利用相关政策进行合理避税,也有助于政策制定者全面综合考虑,做好反避税的制度设计。不过,个税还涉及其他计税方式,如股权激励等,要真正做好税收筹划,就要利用Python等工具进行深入分析和计算。这也提醒广大财务人员和人事人员要掌握新工具,跟上时代步伐。 参考文献 [1]财政部,国家税务总局.关于个人所得税法修改后有关优惠政策衔接问题的通知:财税[2018]164号 [A/OL].(2018- 12-28)[2021-12-25].http://www.chinatax.gov.cn/n810219/n810744/n3752930/n3752974/c3979016/content.html. [2]财政部,国家税务总局.关于延续实施全年一次性奖金等个人所得税优惠政策的公告:财政部、国家税务总局2019年第94号[A /OL].(2021-12-31)[2022-01-20].http://www.chinatax.gov.cn/chinatax/n363/c5171841/content.html. [3]林东武.浅谈综合与分类税制下的个人所得税筹划[J].中国管理信息化,2021,24(17):164-165. [4]和夫英.分类所得税制下个人所得税税务筹划[J].内蒙古科技与经济,2014(3):38-39. [5]韩函霄,吕洁.全年一次性奖金发放税务筹划思考[J].新会计,2021(12):57-61. [6]国家税务总局.关于办理2021年度个人所得税综合所得汇算清缴事项的公告:国家税务总局公告2022年第1号[A /OL]. (2022-02-08)[2022-02-10].http://www.chinatax.gov.cn/chinatax/n363/c5172700/content.html. [7]武亚玲.新个人所得税法下高校“个税临界点”现状探究[J].行政事业资产与财务,2021(22):36-39. 收稿日期:2022-02-08 作者简介: 徐长盛,男,1977年生,博士研究生在读,高级工程师,主要研究方向:大数据分析和应用。 严丽,女,1986年生,本科,会计师,主要研究方向:财务会计。 谢瑞玲,女,1992年生,本科,工程师,主要研究方向:人力资源管理。