云会计资源共享风险评估体系的构建

2022-04-29胡赛兰

摘要:云会计是在云计算技术与会计信息结合下形成的一种会计应用模式,在简化企业业务开展方式、提高工作效率及为企业管理者提供有效决策信息等方面发挥着明显作用,但其在给企业带来优势的同时也使企业面临诸多风险。基于此,着眼于云会计资源定义,构建云会计资源共享风险评估体系,并以实际案例为依托,评估案例企业开展云会计资源共享所面临的风险程度,以期对其他开展云会计资源共享的企业进行风险评估有所裨益。

关键词:云会计资源;风险评估体系;资源共享

0 引言

互联网等信息技术的飞速发展推动共享经济走进大众视野,同时使得会计职能发生了演变,不再局限于企业业务记录等工作。企业现有财务软件及传统的手工做账方式已不能满足企业发展的需要,“云计算+会计”即“云会计”一跃成为我国会计信息化发展的新追求。云会计资源共享将云会计中低成本、高效率及大数据运用等优势发挥得淋漓尽致,提升了企业的核心竞争力。但云会计资源共享在给企业带来便利的同时,也因实施过程中存在的问题给企业带来一定风险,如云平台保密制度不够完善且执行力度不足,信息安全问题难以保障;现有云会计产品虽本身具有互联网功能,但对“互联网+”契合程度仍处于初级阶段,自身功能存在欠缺,产品质量不稳定;平台相关人员工作能力不足,有关产品及服务所需专业知识储备不足;决策信息共享程度较低,导致云平台所提供的决策信息真伪有待考究[1]等。鉴于此,本文开展云会计资源共享风险评估体系构建,旨在为开展云会计资源共享的企业做好风险预警及风险防控提供便利。

1 云会计资源共享风险评估体系构建

云会计资源共享为企业提供了高效便捷的会计服务,但在具体应用中需要定期维护升级,物理原因或人为操作原因会导致数据信息出现不完整的情况,需要对其风险开展评估和控制。云会计资源共享风险评估体系构建首先需要确定潜在的风险指标如服务决策风险、信息数据风险等,其次运用证据理论和基本可信任度分配确定权重,最后运用模糊综合评价法对各风险指标的风险等级进行评估。在考虑云会计资源存在形式的基础上,结合云会计产品及服务等方面内容,将云会计资源定义为数据、应用、服务和决策信息4类。为帮助企业能够有效避免云会计资源共享存在的诸多风险,以下将基于数据、应用、服务和决策4类资源构建云会计资源共享风险评估体系。

1.1 云会计资源共享风险评价指标体系设计

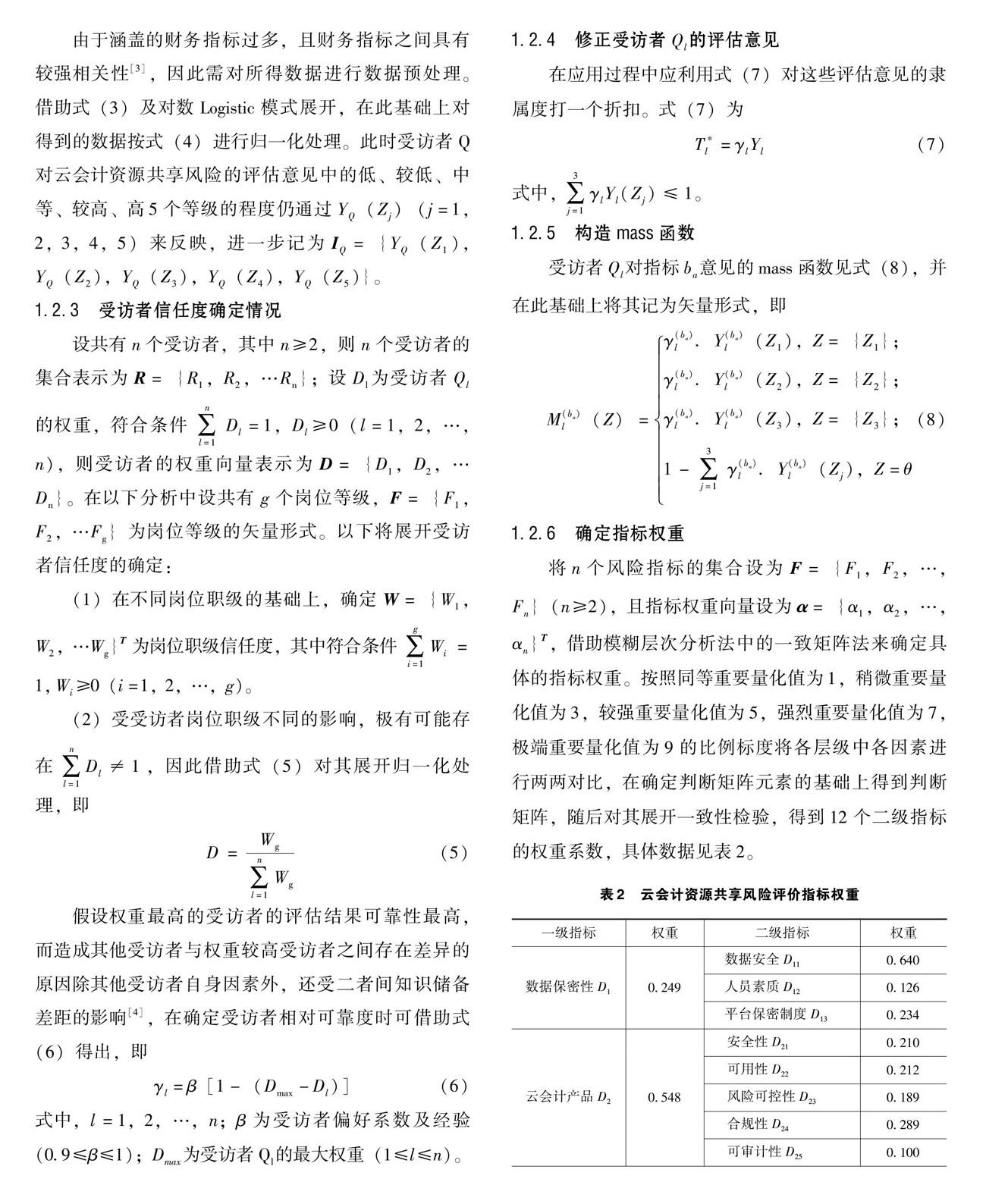

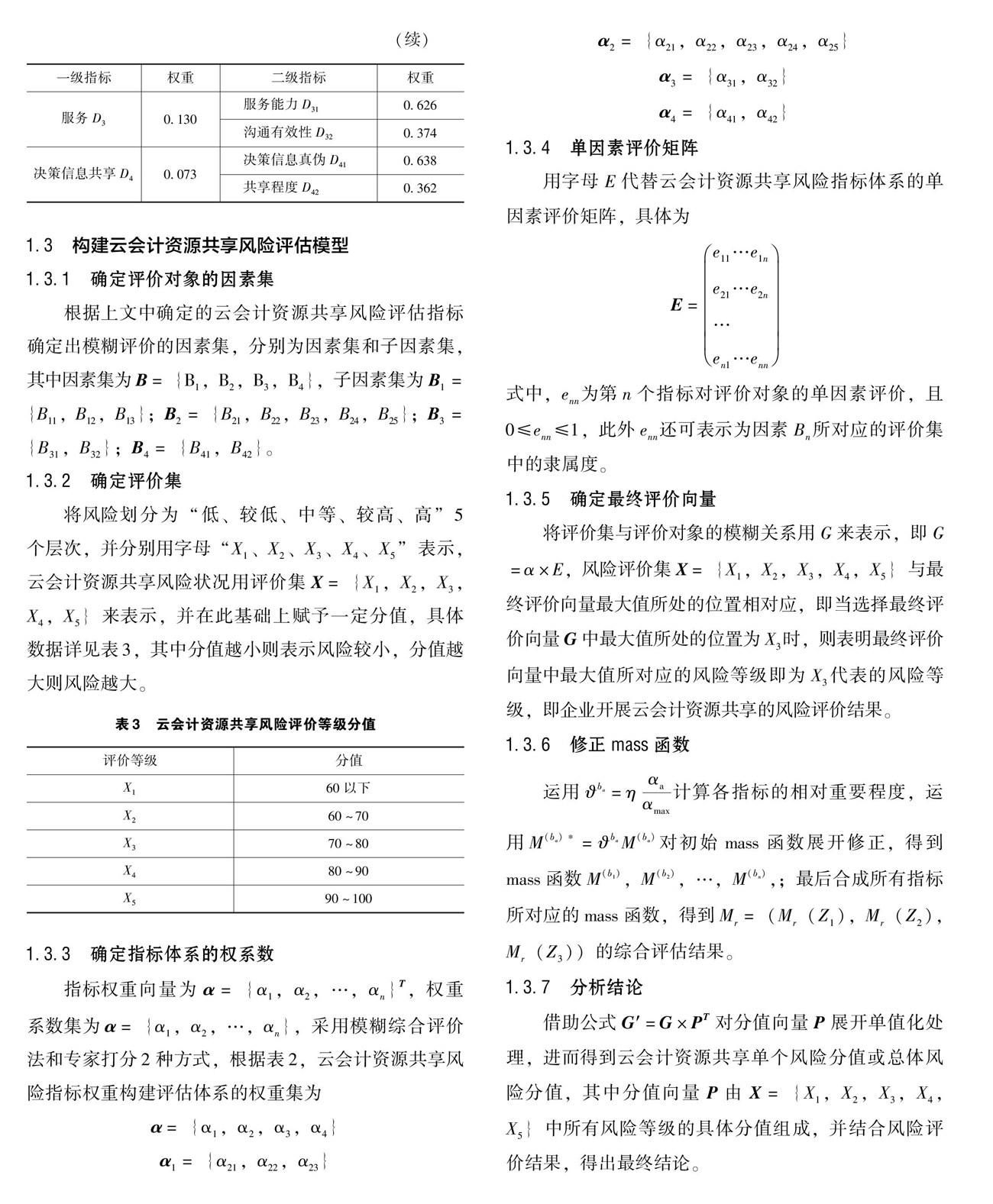

在参考风险评价指标选取原则及云会计资源共享风险特点的基础上,结合云会计资源共享特点及应用现状,初步选取数据保密性、云会计产品、服务和决策信息共享4项风险评价指标[2],见表1。

为使整个云会计资源共享风险评价指标体系能够充分发挥出其评价作用,且更能有效地反映企业所面临的风险状态,在指标设计环节需选择最具代表性的二级指标,因此,借助问卷调查法对表1中所有二级指标展开筛选。应用云会计资源共享企业的操作人员及财务管理人员是本次调查活动中主要的调查对象,对该类人进行问卷发放则主要依托问卷星网上调查中介。本次问卷调查表共发放150份,回收有效样本128份,汇总所有有效样本后绘制二级指标调查结果统计表。

运用SPSS软件计算各指标均值水平,为保证所选指标在具有代表性的同时尽可能全面,将舍弃均值低于2.00的4项指标,保留剩余12项被调查者认为重要的指标。经过上述分析,最终确定的云会计资源共享风险评价指标情况为:4个一级指标,包括云会计产品、数据保密性、决策信息共享、服务;12个二级指标,包括安全性、可用性、风险可控性、合规性、可审计性、数据安全、人员素质、平台保密制度、决策信息真伪、共享程度、服务能力、沟通有效性。

1.2 云会计资源共享风险评价指标体系权重确定

运用证据理论共涉及辨识框和基本可信任度分配确定权重,其中前者通常是指任意证据的非空有限集合θ={Z1,Z2,…,Zn}(Z为该证据所支持的所有命题);而后者则是在给定辨识框的情况下,若集函数M:2θ→[0,1](M为mass函数,2θ为θ的幂集)满足以下公式

∑ZθM(Z)=1M(φ)=0

(1)

则认为M(Z)为命题Z的基本可信度。基于此,利用证据理论从6个方面展开云会计资源共享风险评估,并在此基础上确定各项风险评价指标的权重。

1.2.1 定量化模糊语言

为充分表达各模糊词语本文将用绝对不可能、不可能、不太可能、可能、大致可能、很可能、肯定7类来表达,并设模糊评价语言集y,Yhp为y中第h个模糊词语的第p个类的隶属度值。由于评估结果将借助辨识框架θ={低(Z1),较低(Z2),中等(Z3),较高(Z4),高(Z5)}来表达,所以辨识框架中应对模糊语言有所体现,该部分内容与上文相同需定义θ中的每个等级,Yp(Zj)为θ中第j等级Zj的第p个类的隶属度值。

1.2.2 确定受访者的隶属度函数

设受访者为Q,即求Q针对云会计资源共享风险指标的模糊评语到第j等级Zj的隶属度函数,即

Y*Q(Zj)=

∑7p=1(Yhp∧Yp(Zj))

∑7p=1(Yhp∨Yp(Zj))

(2)

X=1/(1+e∧(-X))(3)

YQ(Zj)=

Y*Q(Zj)

∑5j=1Y*Q(Zj)

(4)

式(2)(3)(4)中,h=1,2,…,7;j=1,2,3,4,5;∧为最小值运算;∨为最大值运算。

由于涵盖的财务指标过多,且财务指标之间具有较强相关性[3],因此需对所得数据进行数据预处理。借助式(3)及对数Logistic模式展开,在此基础上对得到的数据按式(4)进行归一化处理。此时受访者Q对云会计资源共享风险的评估意见中的低、较低、中等、较高、高5个等级的程度仍通过YQ(Zj)(j=1,2,3,4,5)来反映,进一步记为IQ={YQ(Z1),YQ(Z2),YQ(Z3),YQ(Z4),YQ(Z5)}。

1.2.3 受访者信任度确定情况

设共有n个受访者,其中n≥2,则n个受访者的集合表示为R={R1,R2,…Rn};设Dl为受访者Ql的权重,符合条件∑nl=1Dl=1,Dl≥0(l=1,2,…,n),则受访者的权重向量表示为D={D1,D2,…Dn}。在以下分析中设共有g个岗位等级,F={F1,F2,…Fg}为岗位等级的矢量形式。以下将展开受访者信任度的确定:

(1)在不同岗位职级的基础上,确定W={W1,W2,…Wg}T为岗位职级信任度,其中符合条件

∑gi=1Wi=1,Wi≥0(i=1,2,…,g)

。

(2)受受访者岗位职级不同的影响,极有可能存在∑nl=1Dl≠1,因此借助式(5)对其展开归一化处理,即

D=Wg∑nl=1Wg(5)

假设权重最高的受访者的评估结果可靠性最高,而造成其他受访者与权重较高受访者之间存在差异的原因除其他受访者自身因素外,还受二者间知识储备差距的影响[4],在确定受访者相对可靠度时可借助式(6)得出,即

γl=β[1-(Dmax-Dl)](6)

式中,l=1,2,…,n;β为受访者偏好系数及经验(0.9≤β≤1);Dmax为受访者Ql的最大权重(1≤l≤n)。

1.2.4 修正受访者Ql的评估意见

在应用过程中应利用式(7)对这些评估意见的隶属度打一个折扣。式(7)为

T*l=γlYl

(7)

式中,∑3j=1γlYl(Zj)≤1。

1.2.5 构造mass函数

受访者Ql对指标ba意见的mass函数见式(8),并在此基础上将其记为矢量形式,即

M(ba)l(Z)

=γ(ba)l.Y(ba)l(Z1),Z={Z1};

γ(ba)l.Y(ba)l(Z2),Z={Z2};

γ(ba)l.Y(ba)l(Z3),Z={Z3};

1-∑3j=1

γ(ba)l.Y(ba)l(Zj),Z=θ

(8)

1.2.6 确定指标权重

将n个风险指标的集合设为F={F1,F2,…,Fn}(n≥2),且指标权重向量设为α={α1,α2,…,αn}T,借助模糊层次分析法中的一致矩阵法来确定具体的指标权重。按照同等重要量化值为1,稍微重要量化值为3,较强重要量化值为5,强烈重要量化值为7,极端重要量化值为9的比例标度将各层级中各因素进行两两对比,在确定判断矩阵元素的基础上得到判断矩阵,随后对其展开一致性检验,得到12个二级指标的权重系数,具体数据见表2。

1.3 构建云会计资源共享风险评估模型

1.3.1 确定评价对象的因素集

根据上文中确定的云会计资源共享风险评估指标确定出模糊评价的因素集,分别为因素集和子因素集,其中因素集为B={B1,B2,B3,B4},子因素集为B1={B11,B12,B13};B2={B21,B22,B23,B24,B25};B3={B31,B32};B4={B41,B42}。

1.3.2 确定评价集

将风险划分为“低、较低、中等、较高、高”5个层次,并分别用字母“X1、X2、X3、X4、X5”表示,云会计资源共享风险状况用评价集X={X1,X2,X3,X4,X5}来表示,并在此基础上赋予一定分值,具体数据详见表3,其中分值越小则表示风险较小,分值越大则风险越大。

1.3.3 确定指标体系的权系数

指标权重向量为α={α1,α2,…,αn}T,权重系数集为α={α1,α2,…,αn},采用模糊综合评价法和专家打分2种方式,根据表2,云会计资源共享风险指标权重构建评估体系的权重集为

α={α1,α2,α3,α4}

α1={α21,α22,α23}

α2={α21,α22,α23,α24,α25}

α3={α31,α32}

α4={α41,α42}

1.3.4 单因素评价矩阵

用字母E代替云会计资源共享风险指标体系的单因素评价矩阵,具体为

E=e11…e1n

e21…e2n

…

en1…enn

式中,enn为第n个指标对评价对象的单因素评价,且0≤enn≤1,此外enn还可表示为因素Bn所对应的评价集中的隶属度。

1.3.5 确定最终评价向量

将评价集与评价对象的模糊关系用G来表示,即G=α×E,风险评价集X={X1,X2,X3,X4,X5}与最终评价向量最大值所处的位置相对应,即当选择最终评价向量G中最大值所处的位置为X3时,则表明最终评价向量中最大值所对应的风险等级即为X3代表的风险等级,即企业开展云会计资源共享的风险评价结果。

1.3.6 修正mass函数

运用

ba=ηαaαmax

计算各指标的相对重要程度,运用

M(ba)*=baM(ba)

对初始mass函数展开修正,得到mass函数M(b1),M(b2),…,M(bn),;最后合成所有指标所对应的mass函数,得到Mr=(Mr(Z1),Mr(Z2),Mr(Z3))的综合评估结果。

1.3.7 分析结论

借助公式G′=G×PT对分值向量P展开单值化处理,进而得到云会计资源共享单个风险分值或总体风险分值,其中分值向量P由X={X1,X2,X3,X4,X5}中所有风险等级的具体分值组成,并结合风险评价结果,得出最终结论。

2 云会计资源共享风险评价体系实例应用

东北制药集团股份有限公司(以下简称“东北制药”)是一家集研发、生产、销售、零售、运输于一体的国有大型综合制药企业集团,于1996年在深圳证券交易所上市,股票代码000597。东北制药于2013年开始使用金蝶云系统,其旗下30多家分/子公司在短短8个月时间内全部应用该系统,使其成功实现了云会计资源共享,信息化、数字化转型效果显著。

在前文构建的云会计资源共享风险评价体系基础上,评估东北制药开展云会计资源共享的风险状况。

首先,对风险评价指标体系中的风险评价等级进行打分。由于东北制药有30多家分/子公司,因此评估人员将从所有公司的财务总监、管理人员、会计人员中选取,共计100人。统计所有打分情况并汇总单因素评价结果见表4。

根据上述云会计资源共享风险评估体系的步骤测算出一级指标的风险等级:数据保密性风险得分为76.14,属于中等风险;云会计产品风险得分为85.96,属于较高风险;服务风险得分为72.88,属于中等风险;决策信息共享风险得分为67.65,属于低风险。5项一级指标仅有1项为较高风险,整体来看,云会计资源共享风险水平处于中等位置,表明金蝶云系统与东北制药的相关业务和经营目标基本上呈现出相契合的状态。但从另一个角度来看,“中等风险”意味着数据保密性、云会计产品、决策信息共享和服务4个层面在整个云会计资源共享中还存在不完善的地方。

3 结语

本文将云会计资源共享风险定义为数据、应用、服务和决策信息4类,构建云会计资源共享风险评估体系并在案例企业中实际应用评估其云会计资源共享下面临的风险程度,主要得出以下成果和结论:云会计资源共享风险评估体系能够有效评估企业云会计资源共享在数据安全保密性、云会计产品、服务及决策信息共享4个方面的风险等级,帮助企业确定具体的风险类别。由此,企业可以根据各类云会计资源共享风险的程度有的放矢实施针对性的风险管控措施,保障云会计资源共享的安全性。

参考文献

[1]张煜.中小企业云会计面临的问题及对策研究[J].财会学习,2019(5):129-131.

[2]王奎礼.财务风险评价体系构建研究[J].财会学习,2018(9):76.

[3]李健,张金林.供应链金融的信用风险识别及预警模型研究[J].经济管理,2019,41(8):178-196.

[4]张振刚,盛勇,欧晨.基于FAHP-CEEMDAN的指标权重确定方法[J].统计与决策,2019,35(2):79-83.

收稿日期:2022-02-17

作者简介:

胡赛兰,女,1980年生,本科,会计师、审计师,主要研究方向:财务管理、风险控制。