国内外CCUS项目现状分析及展望

2022-04-29姜睿

姜 睿

(中国石油化工集团有限公司能源管理与环境保护部,北京 100728)

1 CCUS行业背景

气候变化问题已成为人类面临的共同问题。近年来,气候变化对人类社会的威胁不断增加,减少温室气体排放和稳定全球气温的迫切需求有增无减,亟待采取相关行动。随之而来的是对二氧化碳捕集、利用和封存(CCUS)等低碳技术的迫切需求,CCUS作为一项重要的碳减排技术,为2050年前实现温室气体的“净零”排放指明了一条可行的途径。CCUS是指将二氧化碳从工业、能源利用或大气中分离出来,直接加以利用或注入地层、海底以实现二氧化碳减排的工业过程。

国际上已将CCUS作为二氧化碳减排的重要手段和措施。联合国政府间气候变化专门委员会(IPCC)《IPCC第五次气候变化评估报告》[1]指出,CCUS对于全球温室气体减排具有非常重要的意义,如果没有CCUS技术,几乎所有的气候模式都不能实现《巴黎协定》目标,而且全球碳减排成本将会成倍增加,预计平均增幅高达138%。《IPCC全球升温1.5 ℃特别报告》[2]指出,CCUS技术可有效改善全球气候变化,对于实现全球2050年碳的“净零”排放意义重大。2019年,在二十国集团(G20)能源与环境部长级会议上,首次将CCUS技术纳入会议讨论议题。

CCUS已成为全球实现碳中和目标不可或缺的关键性技术之一。据国际能源署(IEA)预测,要实现《巴黎协定》设定的2050年碳减排目标,通过CCUS捕集的二氧化碳需从2020年的约4×107t/a增加至2050年的至少5.6×108t/a。另据国际可再生能源署(IRENA)《能源转型展望报告》[3]测算,为实现全球控制温升不超过1.5 ℃,到2050年,与现在相比,全球需减少二氧化碳排放3.69×1010t/a。为了实现上述目标,各国需要在6个方面推动能源转型和温室气体减排,包括:①部署可再生能源,减排贡献率约25%;②能效提高,减排贡献率约25%;③终端能源需求电气化,减排贡献率约20%;④氢能及相关技术,减排贡献率约10%;⑤工业部门CCUS,减排贡献率约6%;⑥生物质能结合碳捕集与封存(BECCS)及其他自然解决方案,减排贡献率约14%。

2 国内外CCUS项目概况

据《全球碳捕集与封存现状2020》[4]报告显示,目前全球共有65个商业化CCUS项目,其中26个正在运行,3个在建,13个处于工程设计阶段,21个处于开发早期,另有2个已暂停运行。运行中的CCUS项目可捕集和封存约4×107t/a二氧化碳。

全球已有的CCUS项目主要分布于天然气处理、化工生产、发电、钢铁制造、垃圾焚烧、石油炼制、水泥生产、制氢、空气捕集等9个行业。捕集的二氧化碳主要用于驱油提高采收率和专业地质封存,其中,用于驱油提高采收率的项目有29个,用于专业地质封存的项目有30个,1个项目兼顾驱油提高采收率和专业地质封存,另有5个项目尚处于评估阶段,用途待确定。

2.1 国外CCUS项目情况

1972年的美国Terrell项目是全球首个CCUS项目,其将天然气处理行业的二氧化碳捕集并用于油田驱油,此后,陆续又有多个项目投运,表1列出了国外各典型领域的首个CCUS项目。

表1 国外典型领域CCUS项目

2.1.1 美洲地区

截至目前,美洲地区国家共有38个商业化CCUS项目,占全球项目总数的近60%,二氧化碳捕集量达到3×107t/a。其中,美国33个,加拿大4个,巴西1个,项目涉及水泥生产、发电、垃圾焚烧、化工生产等行业。

2.1.2 欧洲地区

欧洲地区国家共有13个商业化CCUS项目,其中英国7个,挪威4个,爱尔兰和荷兰各1个。项目涉及天然气处理、发电、化工生产、石油炼制等行业。欧洲的CCUS项目主要集中于北海周围,欧洲大陆的相对较少,且进展较为缓慢。

2.1.3 亚太和中东地区

亚太地区国家共有10个商业化CCUS项目,其中中国6个,澳大利亚2个,新西兰和韩国各1个。项目涉及天然气处理、化工生产、垃圾焚烧、钢铁制造、水泥生产等行业。

中东地区国家共有4个商业化CCUS项目,其中阿联酋2个,沙特阿拉伯和卡塔尔各1个,3个项目在天然气处理行业,另外1个项目在钢铁行业。

2.2 国内CCUS项目情况

目前,中国已投运或建设中的CCUS示范项目(包括前述商业化项目)有40个左右,捕集能力约3×106t/a,多以石油、煤化工、电力行业小规模的捕集驱油示范为主,缺乏大规模、多种技术组合的全流程工业化项目。

2.2.1 二氧化碳捕集项目

2009年华能公司在上海石洞口第二电厂实施了1×105t/a二氧化碳捕集示范项目;2012年中国石化在胜利电厂投资建设4×104t/a二氧化碳捕集装置,并进行工业化试验研究;2021年国家能源集团国华锦界电厂新建1.5×105t/a燃烧后二氧化碳捕集项目。

2.2.2 地质封存和驱油项目

以油田和煤化工企业为代表,2010年神华集团1×105t/a CCS示范工程开车成功,生产出超临界状态液体二氧化碳,注入到地下2 200多米深的咸水层永久封存;2009年延长石油集团启动CCUS一体化项目,2012年实施了陕西靖边1.2×105t/a和吴起2×105t/a二氧化碳驱油项目;中国石化在华东、胜利、中原、东北等油气田企业开展二氧化碳驱油先导试验,并在2021年7月启动齐鲁石化-胜利油田百万吨级CCUS项目,将齐鲁石化煤制气装置捕集的二氧化碳用于胜利油田驱油;中国石油在大庆、吉林、长庆等油气田企业开展二氧化碳驱油先导试验,并在吉林油田建成二氧化碳驱油与封存国家科技示范工程。

2.2.3 化工、生物和矿化利用项目

中国企业和科研机构在二氧化碳制甲醇,二氧化碳制可降解塑料,二氧化碳和甲烷重整制合成气、甲酸、烯烃、芳烃、汽油等高价值化学品方面取得了一系列进展,开展了小试和中试试验,并正在加快推进工业化进程。在微藻固碳、二氧化碳矿化利用等方面进行了一系列工业化试验,例如,中国石化南化院开展的二氧化碳矿化脱硫渣关键技术与万吨级工业试验,新奥集团在内蒙古开展的微藻固碳工业示范项目等。

3 国内外CCUS相关政策

3.1 美国45Q税收抵免政策

从近期全球新增的CCUS项目来看,美国商业化CCUS项目已占到全球一半以上,这主要得益于美国政府推出的补贴政策。在美国,CCUS项目可以通过联邦政府的45Q税收抵免政策获得财政支持,从而大幅改善项目的经济可行性,确保CCUS项目的现金流长期稳定,降低项目财务风险,使项目长期平稳运行成为可能。

2018年,美国联邦政府对45Q税收抵免政策进行了修订,二氧化碳补助金额大幅提升,其中,二氧化碳地质封存的补贴价格由2018年的25.70美元/t逐渐递增至2026年的50.00美元/t,非地质封存(主要指二氧化碳强化采油和二氧化碳利用)的补贴价格由2018年的15.29美元/t逐渐递增至2026年的35.00美元/t。

表2 美国45Q税收抵免政策 美元/t

3.2 欧洲碳交易和碳税机制

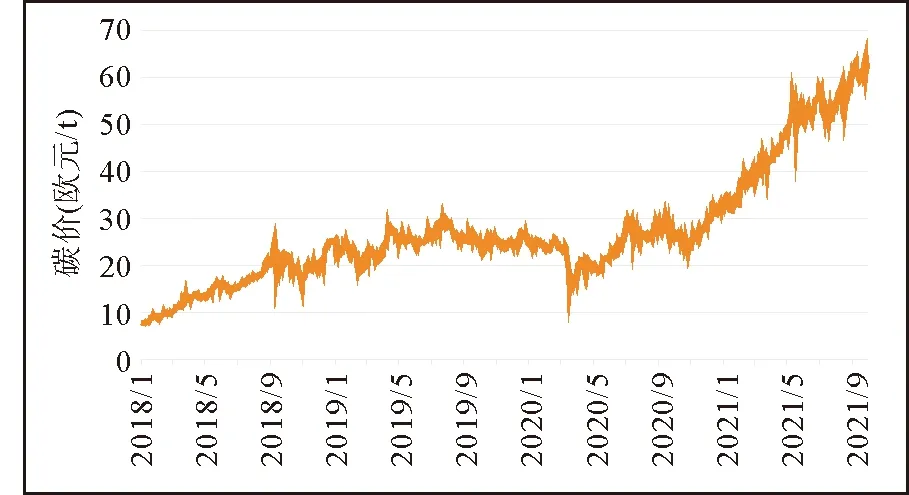

欧洲CCUS项目的二氧化碳减排价值主要通过欧盟碳交易市场和碳税机制来体现。2020年以前,欧盟碳交易市场的碳价较低,对CCUS项目的支持力度有限,随着欧盟碳配额发放进一步收紧,2021年欧盟市场的碳价已涨至60欧元/t。此外,欧洲还是全球碳税政策应用最为成熟的地区,通过向化石燃料生产者、使用者征收碳税来减少二氧化碳排放。无论是碳交易市场还是征收碳税,都对碳排放给出了明显的价格信号,从而影响企业对CCUS项目的投资力度。图1为2018年1月至2021年9月欧盟碳市场的价格走势。

图1 欧盟碳市场价格走势

欧盟是低碳经济的积极倡导者,采用政策与制度推进欧洲大陆低碳转型。欧盟委员会2019年12月正式发布《欧洲绿色协议》,2020年3月提交《欧洲气候法案》,上述2份法案将2050年“净零”碳排放目标变成了政治目标和法律义务。可以预见,欧洲未来将会采取更加广泛的碳减排措施,CCUS无疑是不可或缺的重要手段,有望获得更多政策支持。

3.3 亚太CCUS政策

2020年1月日本发布《环境创新战略》,将CCUS纳入其中;2020年4月,新加坡发布低碳排放发展战略,认可了CCUS在实现气候目标中具备的巨大潜力;马来西亚针对高含二氧化碳气田建立了开发监管框架;澳大利亚是唯一一个拥有完整CCUS监管框架的亚太国家,在联邦和州的管辖范围内都制定了监管要求。2020年5月,澳大利亚政府对《2006年近海石油和温室气体封存法案》进行了修订,对二氧化碳跨境注入管理进行了统一和简化。

3.4 我国CCUS政策

中国政府高度重视应对气候变化工作,出台了一系列CCUS相关政策和规划,有序推进CCUS技术研发和示范。2019年10月,国家发改委修订发布了《产业结构调整指导目录发布(2019年本)》,CCUS位列第17条,是国家鼓励类产业;2020年10月,生态环境部、国家发改委等五部门联合发布《关于促进应对气候变化投融资的指导意见》,明确提出气候投融资要支持开展CCUS试点示范;2021年1月,生态环境部印发《关于统筹和加强应对气候变化与生态环境保护相关工作的指导意见》,指出要有序推动规模化、全链条CCUS示范工程建设;2021年2月,国务院印发《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,提出推动能源体系绿色低碳转型,开展CCUS试验示范;2021年4月,中美联合发布《中美应对气候危机联合声明》,指出开展工业和电力领域脱碳的政策、措施与技术,包括CCUS;2021年5月,生态环境部发布《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》,提出将碳排放影响评价纳入环境影响评价体系,并鼓励有条件的地区、企业探索实施CCUS工程试点、示范;2021年6月,生态环境部发布《加强自由贸易试验区生态环境保护推动高质量发展的指导意见》,提出推动能源清洁低碳利用,探索开展规模化、全链条CCUS试验示范工程建设;2021年10月,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,提出推进规模化碳捕集利用与封存技术研发、示范和产业化应用。

4 结论及建议

无论是与美国、加拿大及欧洲国家相比,还是与日本、澳大利亚等亚太国家相比,中国的CCUS产业都起步较晚,规模也较小,政策、经济、技术等条件不够完善,大规模建设CCUS项目的条件还不够成熟。未来实现CCUS技术的大规模推广应用,助力碳达峰碳中和目标,需要在以下几个方面开展工作。

4.1 建立健全CCUS相关法规、标准

目前,我国尚未出台CCUS相关的法律法规,也缺少相应的技术规范及标准体系,制约了CCUS技术的推广应用。建议国家尽快完善、优化CCUS法律法规体系,制定科学合理的CCUS项目建设、运营、监管、终止标准体系,规范CCUS全产业链项目和活动。同时,国内外目前尚未建立CCUS项目碳减排方法学,缺少对CCUS项目二氧化碳封存的计量和监测标准。建议国家相关部门尽快重启CCUS碳减排方法学的申报和审核,既为计算CCUS项目的二氧化碳减排量提供理论依据,也为CCUS项目申报温室气体自愿减排(CCER)项目并获得碳减排收益提供支撑。

4.2 加大CCUS项目政策、资金支持力度

从国外CCUS项目的运行经验来看,长期的政策及资金支持非常重要。建议国家设立CCUS专项资金,加大对CCUS相关基础设施、重大技术攻关的投资力度,并将CCUS纳入产业和技术发展目录,为CCUS项目优先授信和优惠贷款。同时,充分借鉴美国45Q税收法案等国外CCUS激励政策,出台CCUS专项税收优惠和补贴激励政策,降低CCUS运行成本,推动CCUS大规模示范和产业化应用。

4.3 加强CCUS技术研发力度

针对二氧化碳捕集、运输、利用、监测等各个环节,加强CCUS技术研发力度,进一步降低二氧化碳捕集成本和能耗,提高技术经济性;开展二氧化碳制甲醇、制聚酯、制烯烃等化工利用技术攻关,早日实现大规模商业化推广应用;完善二氧化碳超临界管道输送等低成本运输技术,解决管道腐蚀、泄漏等运行安全问题;开展二氧化碳监测技术研究,构建全时空、多指标监测体系。加快推进CCUS全产业链示范工程建设,积累工程经验和技术数据,夯实技术基础,逐步扩大CCUS项目规模,建成多个百万吨级CCUS示范基地。

4.4 开展CCUS产业化集群建设

充分利用相关基础设施共享机制,优化整合各地区、各行业、各企业已有资源,建设二氧化碳捕集、运输、利用、封存共享网络,形成新的CCUS产业集群。推动CCUS技术与不同碳排放领域及行业的耦合集成,加快建设国内二氧化碳源汇匹配数据库,促进行业、企业之间开展广泛的交流合作,形成CCUS领域新的商业模式,推动商业化步伐。