出版企业成本费用管理研究

2022-04-29蒋菊平

蒋菊平

一、出版企业成本费用管理的背景

企业高质量发展的基石依赖良好的成本管理。在过去六年多的时间里,我国进行了多轮供给侧结构性改革,从2016年的“三去一降一补”到2018年的“破、立、降”组合拳,再到最新的“十四五”规划纲要中提出“巩固、增强、提升、畅通”八字指导方针,降本增效始终是供给侧结构性改革的重点工作。随着我国进入新发展阶段,过去企业发展所依赖的低成本红利逐渐消失,取而代之的是高质量发展下资源环境约束、人口老龄化和加大科技投入所带来的成本上升,包括环境成本、资源成本、人工成本和研发成本等,另一方面,全球经济和政策不确定性所引发的风险也提高了企业不可预期的成本,企业的成本管理和降成本工作面临着前所未有的困难和挑战。

对出版企业而言,首要的是原材料价格上涨和生态环境保护约束所带来纸张价格的快速上涨,据中国新闻出版研究院出版的《2020-2021中国出版业发展报告》显示,2016-2018年期间作为主要图书用纸的双胶纸和铜版纸的价格上涨幅度近30%。在未来,绿色发展、生态和谐仍然是“十四五”规划的重点之一,出版企业如何在碳达峰碳中和目标的引导下,统筹兼顾绿色低碳转型与成本控制将是管理者面临的重要难题。其次,中国社科院人口与劳动经济研究所指出,2010-2018年期间我国平均工资增长1.33倍,而劳动生产率增长仅为0.94倍,劳动力成本优势逐渐下降。[1]与此同时,产业升级和数字化转型使得企业对人力资源提出更高要求,在较长一段时期内,出版企业将持续面临平衡人力资源成本压力和人力资源竞争力的矛盾。再者,在外部环境更加复杂、经济增速换挡的当下,基于未来企业不可预期的“风险-成本”明显上升,对出版企业市场需求分析和库存管理能力提出更高的要求,间接影响着企业降成本工作成效。最后,有效控制期间费用增长也是出版企业的重点工作,据腾讯研究院发布的《2021年出版行业发展研究报告》统计显示,2019年第四季度至2020年第三季度,出版行业29家样本企业平均期间费用率在23.76%-25.11%区间波动,期间费用率偏高。

2021年的政府工作报告强调今后降成本工作要以“改革式”为主,通过创新体制机制来有效调动企业的积极性,从而将深化要素市场化配置体制机制改革与增强企业成本承受和消化能力结合起来,并让企业能提前应对及有时间均摊刚性成本。出版产业是国家软实力的重要体现和基础所在,应当是国家战略最直接、最忠实、最迅速的反映,这就要求出版企业在新发展阶段持续提出合理降成本工作方案,努力谋划好成本管理与转型升级的动态平衡关系,以支撑出版企业的高质量发展。

二、上市出版企业的成本费用结构分析

(一)上市企业整体情况

根据wind行业分类,本文选取A股出版行业的31家出版上市公司作为样本企业,其中大部分是省级国资出版发行集团,如中南传媒、南方传媒等;此外也包括中信出版、中国出版等中央级出版集团。

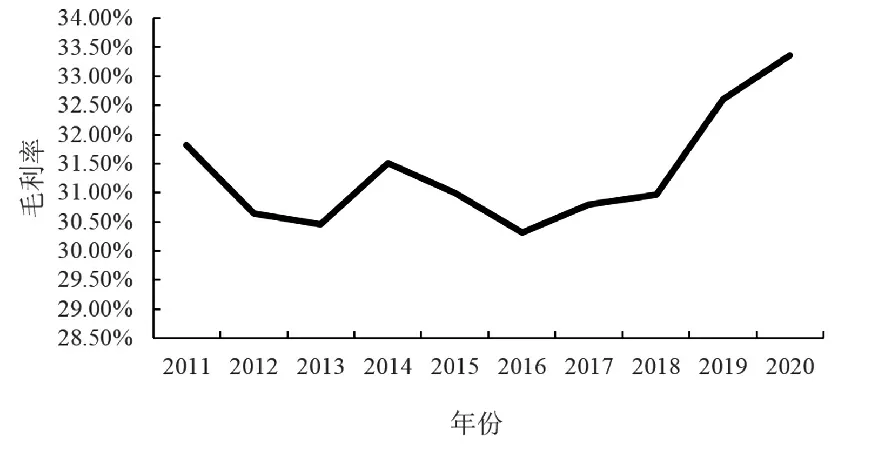

2011-2020年,A股上市出版企业毛利率走势先后经历了平稳波动与急剧拉升的两个阶段。如图1所示,在第一阶段2011-2016年,A股上市出版企业毛利率基本稳定在31%左右,其中,2011-2013年,A股上市出版企业毛利率出现小幅降低,2013-2014年小幅上升,2014-2016年小幅降低。在第二阶段2016-2020年,A股上市出版企业毛利率持续上升,尤其在2018-2020年,毛利率从31%增至33%,上升速率有了较大幅度提高。

图1 A股上市出版企业毛利率

A股上市出版企业毛利率趋势表明,在A股上市出版企业中,与主营业务有关的产品或服务所必须投入的直接成本(原材料、人工成本和固定资产折旧)比率呈现降低态势。这说明,原材料成本、人力资源成本与固定资产折旧占比显著降低,降本增效政策效果初步显现,供给侧结构性改革取得进展。

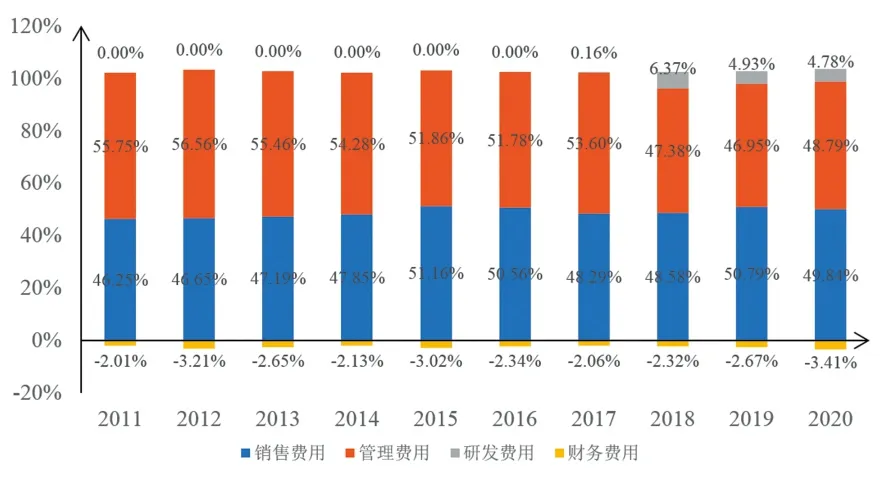

图2为2011-2020年A股上市出版企业期间费用结构情况。具体来说,第一,在期间费用的构成结构中,销售费用与管理费用为主要构成部分,各占半壁江山。2011-2020年,销售费用占比从46.25%增加至49.84%,共增加3.6个百分点。管理费用占比从55.75%降低至48.79%,共降低7个百分点。财务费用占比从-2.01%降低至-3.41%,共降低1.4个百分点。第二,从2017年起,研发费用在利润表中单列,研发费用占期间费用的比率2017年为0.16%,2018年达到6.37%,并于2019-2020年保持在4.93%-4.79%之间。

图2 A股上市出版企业费用结构

一方面,A股上市出版企业期间费用结构变化显示,销售费用占比小幅增加,管理费用大幅度降低,财务费用小幅降低,这表明为了应对日趋激烈的市场竞争,出版企业期间费用进一步向销售端倾斜。另一方面,A股上市出版企业研发费用占比自2018年以后有了显著提高,反映出数字技术的发展推动了出版业数字化转型与产业升级进程。

注:财务费用为负,所以销售费用、管理费用与研发费用三费之和大于100%。

(二)典型案例分析

1. 中信出版社

1988年,国家新闻出版署批准成立了第一家由央企主管、主办的图书出版机构——中信出版社。2008年,中信出版社进行改制为中信出版股份有限公司;2013年发展为中信出版集团;2019年,中信出版(300788)成功登陆A股市场,成为出版板块的龙头企业,拥有图书、报刊、电子、音像和网络出版及批发零售全牌照。

图书出版行业业务成本主要发生在产业链上游市场,产业链上游参与者主要包括内容提供方、印装材料商。在中信出版“一般图书出版与发行”业务成本结构中,一方面,2016-2020年版税及稿酬、排版与校对费、编辑经费等内容提供方成本占据“一般图书出版与发行”业务成本半数以上,占比从57%降到53%;另一方面,2016-2020年印装材料费用从42%上升至45%,其中,印装费占比逐年上升,从22.50%提高至27.90%;纸张材料费占比从2016年19.68%下降至2020年17.71%。中信出版“一般图书出版与发行”业务成本分析表明,中信出版业务成本结构中,内容提供方仍然是成本的主要作业方,但是略有下降,印装材料费用逐年提升,面临较大的印装材料成本压力。

图书出版行业费用主要发生在产业链下游,其中研发费用趋势最能反映数字出版发展趋势。随着出版行业数字化转型进程加快,2018-2020年,中信出版研发费用逐年增加。其中,2018-2020年,中信出版研发费用从724.88万元增长至984.31万元,主要用于中信书院APP开发及其他数字阅读业务的研发。2018-2020年,在中信出版研发费用结构明细中,职工薪酬占比达90%以上。以上分析表明,中信出版社研发投入集中在人员支出方面,对专利技术、硬件设备的研发投入较少。

2. 凤凰传媒

1953年,江苏人民出版社于南京成立,在此基础上,于2001年设立江苏出版集团。2005年,经江苏省人民政府批准,江苏出版集团更名为凤凰出版传媒集团有限公司。凤凰出版传媒集团旗下上市公司——凤凰出版传媒股份有限公司(601928),兼具渠道营销和内容生产优势,充分利用了一体化产业链的协同优势,构建出多业态、多媒体的文化产业生态圈。

2017-2020年,凤凰传媒“一般图书出版”业务成本结构基本稳定,稿酬与印刷成本呈现3:7分布格局。其中,2018-2020年,稿酬从26.30%上升至32.22%,印刷成本从73.7%下降至67.78%。这表明,凤凰传媒“一般图书出版”业务成本呈现向内容生产端倾斜的趋势。

凤凰传媒研发投入聚焦于软件与游戏两个领域,其中,在软件领域,凤凰传媒主要从事幼儿教育、基础教育、职业教育等教学软件、虚拟实训软件、网络平台及教育 APP 的研发;在游戏领域,自主研发、运营手机游戏业务。2017-2020年,凤凰传媒研发费用呈现先降低后增高的趋势。其中,2017-2019年,凤凰传媒研发费用从4199万元降低至3232万元,2020年出现研发费用大幅度增加,提高至4705万元。在凤凰传媒研发费用结构明细中,2017年,薪金费用占比达到44%左右,委外技术费用占比达到27%左右;2020年,薪金费用占比达到37%左右,委外技术费用占比达到51%左右。同时,内部研发并未转化为无形资产。以上分析表明,凤凰传媒研发投入集中在人员支出上,并且多依靠外部技术支持,对内部研发、专利技术、硬件设备的研发投入较少。

三、出版企业成本费用管理的政策建议

1.提高渠道管控能力,降低销售费用占比

在A股上市出版企业费用结构中,销售费用占比稳定在50%左右,并且常年居高不下。这表明,产业链下游销售费用占比过高,成本结构有待改善。因此,建议从数字化转型与渠道整合两方面着手,提高销售费用质量。一方面,加强财务智能化系统的建设和应用力度,实现业财一体化贯通,进一步提升物流效率、渠道管理能力、数据分析能力和销售服务水平;另一方面,整合上游出版和专业营销资源,叠加线上线下优势,立足出版企业多媒体平台与线下文化场所,打造营销闭环,降低销售资源浪费。

2、改进运营管理模式,减少管理费用比例

A股上市出版企业费用结构的另一特点为管理费用占比较高,高达50%左右,其中主要为管理人员薪金费用。为了推动出版企业进一步实现降本增效,改善管理费用质量,可以从两方面着手。一方面,优化人力资源管理制度体系,设置人才激励方案,强化年度绩效与聘期目标考核,提高人力资源效能。另一方面,完善内部控制体系建设,以审计与法务为抓手,加强对成员单位的审计与法务的工作指导和监督,根据不同的出版产业板块和业务特点,建立长效内部控制机制,改善管理资源冗余。

3. 推动数字科技赋能,提高研发投入质量

目前,出版业研发费用投入结构以软件开发人员薪酬为主,存在研发投入总量较少、内部研发占比较低、专利技术较少、无形资产转化率较低等问题,为了改善研发投入质量,建议从线下线上两方面切入,以科技助推、以文化引领,围绕主业进一步发展数字内容,全面推进科技内核化。一方面,加大科技投入,改进出版社实体书店、学习空间线下资源经营模式,引导消费群体体验科技出版内容,打造文化共享空间,进行轻资产、轻运营、轻业态、轻架构转型,全面提升价值附加能力。另一方面,实施全媒体融合战略,加大在APP平台搭建、数字出版、数据中心等领域的创新和投入力度,把握技术升级发展机遇,降低新技术带来的冲击带来的影响,推动出版企业数字化转型升级。

注释:

[1]2021年1月7日,中国社会科学院人口与劳动经济研究所与社会科学文献出版社共同发布了《人口与劳动绿皮书:中国人口与劳动问题报告No.21》。