机构投资者持股治理效应及异质性研究:企业社会责任视角

2022-04-27梅洁李忠海

梅洁 李忠海

[摘要]基于企业社会责任视角,研究了机构投资者参与公司治理的积极作用。实证研究结果表明:(1)在克服因方程联立和变量遗漏所引起的内生性偏误后,机构投资者有助于促进公司披露社会责任报告及改善企业社会责任披露报告的评分。(2)基金和其他类型机构投资者持股均有助于提升企业社会责任评级质量,且两者的作用效果存在显著的异质性。相比之下,其他非基金类的机构投资者对企业社会责任评级质量的提升作用更为明显。因此,加快优化机构投资者结构、推动机构投资者规模不断壮大,是我国完善机构投资者治理机制、提升上市公司治理水平的重要保障。

[关键词]机构投资者;证券投资基金;企业社会责任;异质性

一、 引言

长期以来,作为年度报告之外更多维度披露企业信息的重要渠道,企业履行社会责任及报告披露具有良好的“沟通效应”,进而有助于减少盈余管理行为、降低股票价格崩盘风险和提升股票收益率[1]。Lins 等发现社会资本较高(用“企业履行社会责任”测算)的公司,其股票回报率平均比社会资本较低的公司高出4~7个百分点[2]。因而,如何引导上市公司履行企业社会责任、发挥“沟通效应”所带来的信息披露优势,受到学术界广泛关注,像我国这样的新兴证券市场更是如此。与此同时,以证券投资基金为代表的机构投资者得以快速发展,并一跃成为证券市场重要组成部分[3]。

为此,本文提出:机构投资者能否发挥自身规模、信息和人才等比较优势,积极参与公司重大决策、发挥机构特有的“话语权”影响力和专业优势,推动我国上市公司履行企业社会责任及其报告披露。无论是在美国和欧洲,还是在日本和我国,机构投资者关注企业社会责任履行已被不少学者关注和研究[4-5],但仍存在以下4个方面需要深入研究。一是对机构投资者的界定不规范,与国际通行规范相去甚远。袁冬梅等使用Wind金融资讯数据库中的机构投资者范围界定,忽略了一般法人的类别中包含了第一大股东(实际控制人)数据[6]。二是机构投资者持股测算不准确,偏离相关信息披露规则。冯钰婷等用“所有机构投资者在年度各报告期内持股比例的平均值”衡量机构投资者持股比例,忽视了我国证券市场信息披露规则引致的波动性影响[7]。三是忽略机构投资者持股的选股偏好,以及选股偏好引致的与企业社会责任披露之间的(因果关系)内生性偏误。冯照桢等研究企业信息披露与机构持股比例之间的关系,并未有效克服变量之间的内生性偏误[8]。如果不能有效缓解因选股偏好带来的内生性偏误,将可能造成高估机构投资者对公司履行企业社会责任的作用程度。四是忽视不同机构投资者的异质性,未能建立较为可靠的统计量予以检验。李朋林等将机构投资者划分为压力抵抗型和压力敏感型,难以体现证券投资基金在我国机构投资者的独特作用和实际价值[9]。

有鉴于此,本文立足2010—2020年的我国沪深A股上市公司观测样本,对联立方程模型和系数比较模型进行实证检验,发现机构投资者对公司履行企业社会责任行为的治理效应及不同类型机构投资者之间的治理效应有所差异。与既有文献相比,本文在机构投资者持股比例测算、持股行为内生性缓解和治理效果异质性等方面有所创新,丰富基于企业社会责任视角研究机构投资者治理影响的相关文献。

二、 文献回顾与研究假设

1. 机构投资者优势、信息披露质量与公司履行企业社会责任

出于投资规模、专业性和竞争压力等内外条件,机构投资者较个人投资者更有能力和动力参与公司治理[10-11]。为更好地发挥其监督优势,机构投资者有动力也有能力推动其持股公司改善信息披露质量、降低信息不对称程度。Chen等证实,知情的机构投资者通过传递参与公司外部治理的信息,增加股票价格的波动性、提高信息透明度[12]。叶建芳等发现机构投资者持股有助于提升公司信息披露质量[13],李忠海等证实证券投资基金持股越集中、稳定性越高,越有助于改善其持股公司信息披露质量[14]。为弥补年度报告信息的不足、全面了解公司中长期持续发展规划及路径,机构投资者有动力将公司履行企业社会责任行为纳入信息披露投资决策范畴。Dyck 等利用全球41个国家数据证实,机构投资者有助于提升其持股公司的环境和社会责任绩效[15]。2019年,持有格力电器股份的机构投资者主动提出参与董事任免等重大决策提案并获得通过,至少从商业实践上佐证机构投资者通过“用手投票”成长为一股新兴治理力量[16]。与此同时,2008—2010年,中国证监会已核准3只选择履行社会责任投资策略的基金,即:兴业社会责任股票型证券投资基金、上证社会责任交易型开放式指数证券投资基金及其联接基金和汇添富社会责任股票型证券投资基金。故而,本文结合前文分析提出假设H1。

H1:在控制选股偏好所引致内生性的情况下,机构投资者持股有助于引导公司提升企业履行社会责任报告披露质量。

2. 证券投资基金、机构异质性与公司履行企业社会责任

1998年以来,我国机构投资者稳步发展,但不同类型的机构投资者发展并不均衡。以2017年为例,证券投资基金和其他类型的机构投资者持股比例分别为3.1%和1.3%1。随着我国证券市场容量的扩张,以保險公司为代表的其他机构投资者持股比例稳中有进,与证券投资基金的持股比例差距趋于缩小。故而,这种不均衡发展不仅改变了机构投资者的构成,也影响到机构投资者的选股能力和治理效应的发挥,表现出治理效应的异质性。其中,证券投资基金诱发公司盈余管理,而养老金等机构投资者却抑制盈余管理[17]。中国证券市场上的QFIIs机构投资者持股有助于改善公司社会责任,且企业社会责任绩效的提高与合格境外机构的存在有关,并带来更大的公司业绩且更容易获得融资[18]。

国内学者同样关注不同类型的机构投资者,尤其是证券投资基金所表现出的明显优于其他类型机构的治理效应。一方面,梅洁等证实与一般法人投资者相比,基金持股对公司信息披露质量具有明显的正向作用[19];她从盈余管理视角进行研究,同样证实了证券投资基金在机构投资者治理效应中的主导作用[20]。另一方面,其他类型机构投资者因具有相对较小的短期业绩压力,能够充分发挥出信息处理、专业人才和资金规模2等方面的优势。据此,本文提出如下假设(H2)。

H2:與其他机构投资者相比,证券投资基金更有助于引导公司提升企业履行社会责任报告披露质量。

3. 股东责任、员工责任、社会责任与机构投资者持股

在公司履行企业社会责任报告评级中,和讯网2010年以来发布的上市公司“年度社会责任报告排行”受到广泛关注。与定性评级不同,该评级侧重从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任等五大维度进行考察。由于我国整体市场经济发育程度不高,上市公司对各责任主体关注程度不同,直接影响数据完整性,造成分项数据缺失。2010—2020年,存在客户和消费者权益责任、环境责任数据缺失的观测样本达到8182个,占样本总量10469的78%;这两项数据缺失在个别年份甚至达到93%以上,如2013年、2017年。为避免数据过度缺失带来的估计偏误,本文侧重围绕股东责任、员工责任和社会责任,探讨机构投资者对公司履行企业社会责任的治理作用。故而,本文在“机构投资者有助于诱发被持股公司履行企业社会责任”的基础上,本文提出如下假设(H3)。

H3:在其余变量不变的情况下,机构投资者持股对不同类型社会责任的促进作用明显不同。

三、 研究设计

1. 样本选择与数据来源

借鉴既有研究文献,本文选取2010—2020年沪深主板A股市场上市公司为观测样本,检验假设H1至假设H3。除上市公司履行企业社会责任报告评级来源于和讯网外,其他所有样本信息均来自Wind金融资讯数据库和色诺芬(CCER)数据库。在此基础上,本文剔除主营业务经营存在明显异常的、隶属金融业的、当年被ST或*ST的、净资产为负的以及其他相关数据存在明显异常(经核实)的观测样本。最终,本文获得符合实证研究要求的观测样本10469个观测样本。此外,本文涉及的统计分析和实证检验均基于Stata14.0所得。

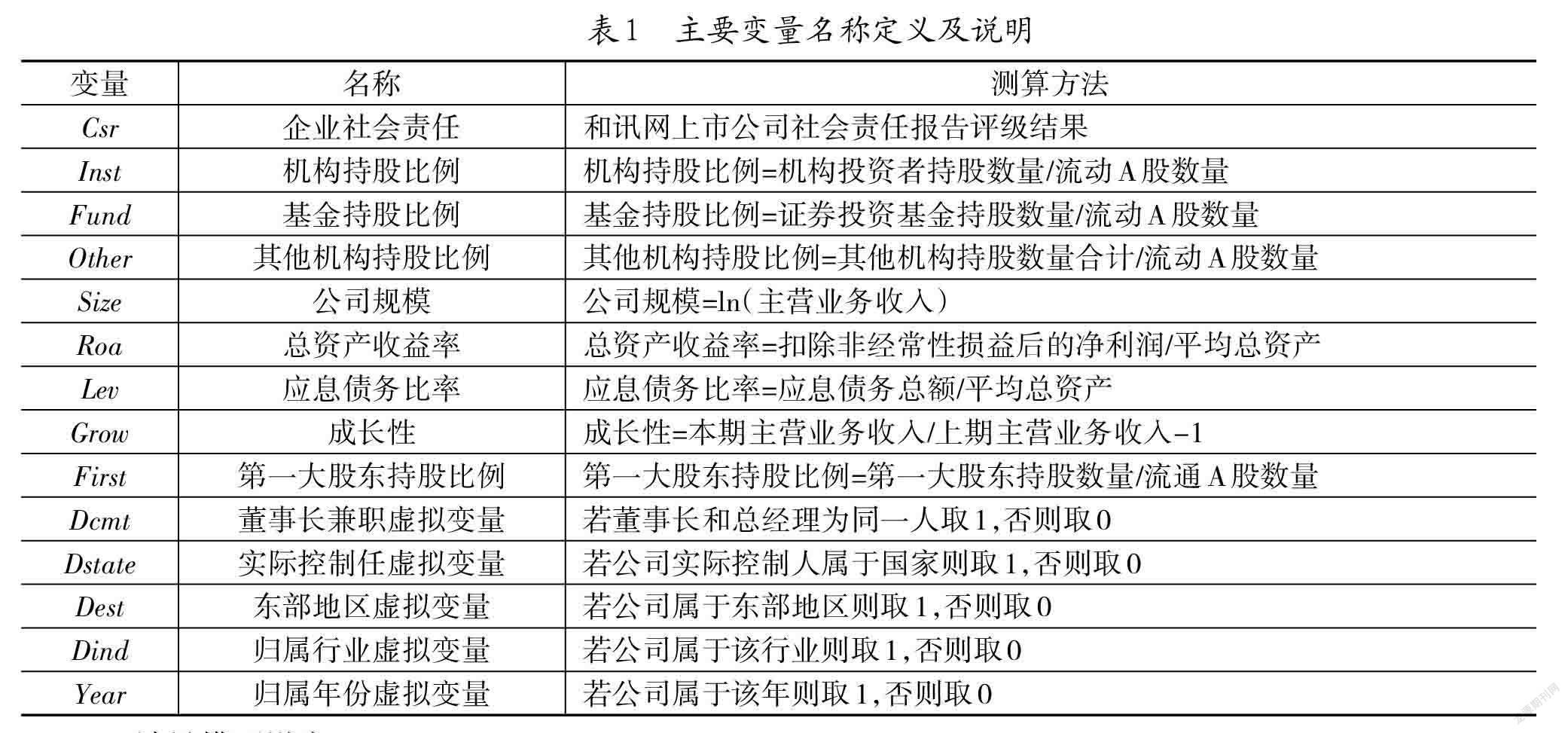

2. 变量选择

(1)企业社会责任。我国学者通常采用代理变量法、财务数据法、内容分析法和综合指数法测算上市公司履行企业社会责任行为[21]。与其他方法相比,综合指数法更能较为全面地覆盖公司履行企业社会责任情况,综合反映财务和非财务、短期和中长期等多维度信息。为此,本文选择和讯网上市公司社会责任报告评级结果,测算上市公司履行企业社会责任行为。

(2)机构投资者持股比例。结合我国机构投资者信息披露规则,本文通过平均第二季度、第四季度机构的机构持股比例,测算机构投资者年度持股行为。与之相类似,基金持股和其他机构投资者比例采用类似的计算方式。

(3)其余控制变量。本文借鉴国内既有文献[22-23],选择大股东持股、公司规模、成长性、盈利水平等作为控制变量,以便缓解其他因素对企业社会责任披露质量的影响。

相关变量定义及计算说明见表1。

3.计量模型设定

(1)机构持股治理作用的内生性考察

本文建立基于个体特征和时间效应的二维面板数据模型,用以消除仅随个体变动或仅随时间变动的解释变量影响。具体如式(1)所示。

[Csrit=β1Xinstit+αTCtl+ai+λt+uit, t=1,…,10] (1)

其中,[Xinst]依次表征机构投资者总体持股([Tinst])、证券投资基金持股([Finst])和其他机构投资者持股([Oinst]);[ai]为模型中仅随个体改变的不可观测因素,[λt]为模型中仅与时间有关的不可观测因素,[uit]为随时间和个体改变的随机扰动项;[Ctl]为相关控制变量的列向量,[α]为对应的回归系数向量。下同。

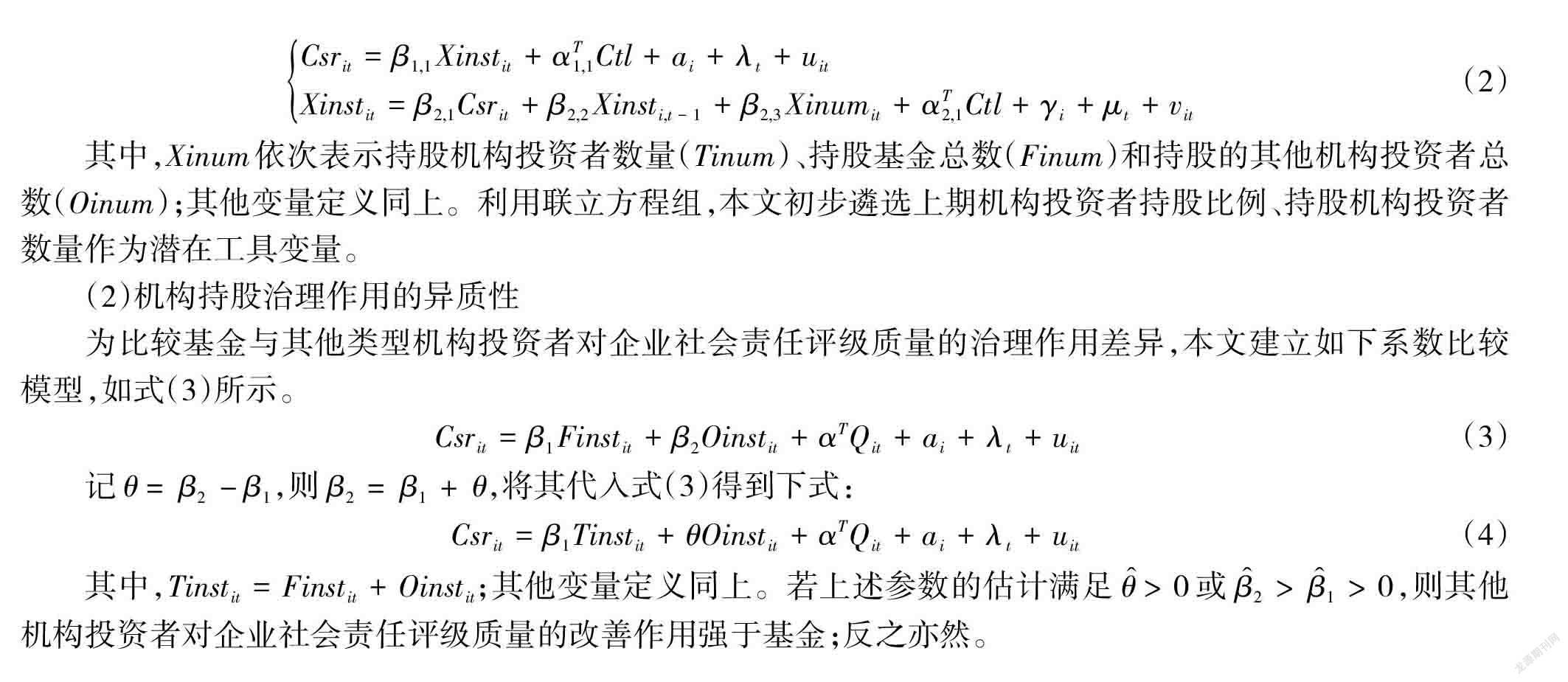

以此为基础,本文建立企业社会责任评级质量和机构持股比例之间的联立方程组,用以缓解这两者可能因互为因果关系所引起的内生性偏误。具体如式(2)所示。

[Csrit=β1,1Xinstit+αT1,1Ctl+ai+λt+uitXinstit=β2,1Csrit+β2,2Xinsti,t-1+β2,3Xinumit+αT2,1Ctl+γi+μt+vit] (2)

其中,[Xinum]依次表示持股机构投资者数量([Tinum])、持股基金总数([Finum])和持股的其他机构投资者总数([Oinum]);其他变量定义同上。利用联立方程组,本文初步遴选上期机构投资者持股比例、持股机构投资者数量作为潜在工具变量。

(2)机构持股治理作用的异质性

为比较基金与其他类型机构投资者对企业社会责任评级质量的治理作用差异,本文建立如下系数比较模型,如式(3)所示。

[Csrit=β1Finstit+β2Oinstit+αTQit+ai+λt+uit] (3)

记[θ=β2-β1],则[β2=β1+θ],将其代入式(3)得到下式:

[Csrit=β1Tinstit+θOinstit+αTQit+ai+λt+uit] (4)

其中,[Tinstit=Finstit+Oinstit];其他变量定义同上。若上述参数的估计满足[θ>0]或[β2>β1>0],则其他机构投资者对企业社会责任评级质量的改善作用强于基金;反之亦然。

四、 实证研究

1. 描述性统计

在经过筛选后得到的10469个观测样本中,被机构投资者持股的样本公司有10075个,占96%。在机构持股最高的25%样本中,机构投资者平均持股超过18%。基金持股平均为4.9%,其他机构投资者平均为1.3%。其中,保险公司平均为0.6%、社保基金平均为0.4%。

随着我国证券市场的发展,机构投资者持股及其持股公司的社会责任评级都在发生变化。一方面,尽管基金持股比例最高,但不同类型的机构投资者持股比重已然发生变化。以2017年为例,证券投资基金持股比例平均为3.1%。相比之下,其他类型的机构投资者占比相对上升;保险公司持股相对比较稳定且稳居其他类型中的首位。另一方面,公司履行企业社会责任披露总体评分呈现下降趋势。其中,股东责任评分保持较为稳定,年均得分超过12分;社会责任评分稳中略降,年均得分达到5分;员工责任评分呈现明显下降趋势,年均得分从2010年4.3分下降到2017年的1.9分。

2. 社会责任评级质量与机构投资者持股:内生性的视角

利用所选的观测样本,本文联立方程模型(式2)进行估计,得到如下回归结果(表2)。其中,Ⅰ为混合截面数据回归结果,Ⅱ是将持股机构数量和上期机构持股比例作为本期机构持股比例的工具变量所得的截面数据回归结果,Ⅲ为面板数据固定效应模型回归结果。Ⅳ~Ⅵ依次是机构投资者、基金和其他机构投资者的面板数据模型回归结果,并分别选择机构(基金等)数量和上期持股比例作为工具变量。Ⅶ是用于检验基金和其他机构投资者作用效果差异的回归结果。

表2中回归结果Ⅰ显示,机构投资者持股比例(Inrate)的回归系数估计为0.209且在1%水平上显著,即:机构投资者持股比例每增加1单位,其持股公司社会责任评级质量提高0.209单位。这表明,在其余变量不变的情况下,机构投资者有助于推动其持股公司社会责任评级质量改善。更进一步,为缓解公司社会责任评级质量和机构投资者持股比例之间因方程联立所带来的内生性问题,本文分别引入持股机构的数量、机构上期持股比例作为本期机构持股比例的工具变量,并利用样本数据进行估计、得到回归结果Ⅱ。Hausman内生性检验的统计量P值为0.07,这表明在10%显著性水平上拒绝“所有变量均外生”的原假设,即社会责任评级质量与机构持股之间存在内生性,需要采用工具变量对OLS回归结果的偏误进行修正。由回归结果Ⅱ可知,机构持股比例回归系数估计为0.364,且在1%水平上显著。即:克服因方程联立所带来的内生性问题之后,控制其余解释变量的情况下,机构投资者持股比例每提高1个单位,公司社会责任评级质量随之提高0.364单位。对比回归结果Ⅰ和Ⅱ可知,克服因方程联立所带来的内生性问题之后,机构持股对社会责任评级质量的提升作用有所增强,进而证明了假设H1。

为缓解因变量遗漏所带来的内生性问题,本文还建立面板数据模型并进行回归估计,得到回归结果Ⅲ。出于克服因方程联立所带来的内生性问题,本文建立固定效应的面板数据模型联立方程进行回归估计,得到回归结果Ⅳ。该结果的过度识别、弱工具变量以及内生性检验显示,Hausman内生性检验统计量P值显示为0.09。这表明,控制因变量遗漏所带来的内生性问题,社会责任评级质量与机构持股之间依然存在显著的内生性,再次证明这两者之间存在因互为因果所引致的内生性。回归结果Ⅳ显示,机构持股比例回归系数估计为0.313,且在1%水平上显著。因而,机构投资者持股仍有助于提高其持股公司的社会责任评级质量,进而再次支持了假设H1。这表明,机构投资者调研有助于提升公司信息披露质量[22],可能激发公司更好地履行社会责任。以2013年为例,超过48%的上市公司被机构投资者调研。其中,上市公司被调研次数平均为5次,最多的达到500次;参与同一家公司调研的机构数平均为29家,最多的达到288家。

3. 社会责任评级质量与机构投资者持股:异质性视角

尽管机构投资者整体促进了持股公司的社会责任评级质量,但不同类型机构投资者的促进作用是否存在差异?为回答该问题,本文通过构建计量模型,比较基金与其他机构投资者的异同,得到回归结果Ⅴ至结果Ⅶ。回归结果Ⅴ显示,证券投资基金(Fdrate)的回归系数估计为0.325,且在1%水平上显著。这表明,在克服因方程联立和变量遗漏所带来的内生性之后,基金有助于提升其持股公司的社会责任评级质量。与基金类似,其他类型机构投资者(Otrate)同样有助于提升其持股公司的社会责任评级质量,且该提升作用似乎更加明显,具体参见回归结果Ⅵ。由于Ⅴ和Ⅵ分别对应不同(变量)的回归模型,难以直接比较基金与其他机构投资者回归系数估计的大小。故而,本文借助虚拟变量法构建系数比较模型,并利用观测样本进行回归估计、得到回归结果Ⅶ。该结果显示,其他类型机构投资者(生成的新变量)回归系数估计为0.284,且在5%的水平上显著。这表明,其他类型机构投资者对其持股公司社会责任评级质量的提升作用要比基金高出0.284个单位。即:在克服因方程聯立和变量遗漏所带来的内生性之后,其他类型机构投资者对其持股公司社会责任评级质量的提升作用显著强于基金。与证券投资基金相比,其他类型的机构投资者对企业社会责任表现出更加突出的治理能力。

基金改善企业履行社会责任的作用相对偏弱,很可能与我国证券投资基金过快发展有关。中国证券投资基金业协会数据显示,截至2020年10月底,全市场共有公募基金7682只、较2010年的656只增长近11倍,基金资产净值合计18.31万亿元、较2.5万元增长6.3倍1。我国证券投资基金在规模扩大的同时,也加剧了市场竞争。以2017年为例,沪深300指数上涨了21.78%,仍有15%的股票型基金未能实现正收益,亏损最多的产品下跌幅度甚至接近20%[23]。这种业绩表现加剧了基金管理人的竞争压力,进而影响其参与公司治理的质量,其中包括可能对改善公司履行企业社会责任的激励趋于弱化。

4. 社会责任评级质量与机构投资者持股:不同责任主体的视角

为考察机构投资者对不同责任主体评级质量的作用效果,本文在识别机构持股的内生性和异质性基础上,分别以股东责任、员工责任和社会责任的评级质量为因变量进行估计、得到回归结果(表3)。其中,Ⅰ、Ⅱ、Ⅲ依次为股东责任、员工责任和社会责任的评级质量作为因变量的混合截面回归结果,Ⅳ、Ⅴ、Ⅵ依次为以股东责任、员工责任和社会责任的评级质量作为因变量的面板数据模型回归结果;Ⅰ至Ⅵ均选择机构(基金等)数量和上期持股比例作为工具变量。

表3回归结果Ⅰ显示,机构投资者持股比例回归系数估计为0.0773且在1%的水平上显著,即:机构投资者持股比例每增加1单位,公司股东责任评级质量提高0.0773单位。这表明,在其余变量不变的情况下,机构投资者有助于推动其持股公司的股东责任评级质量改善。与此类似,机构投资者持股同样有助于提升公司的员工责任评级质量,具体参见回归结果Ⅱ。遗憾的是,若以纯粹的“社会责任”评级质量作为因变量,机构投资者并未发挥出有效的提升作用,参见回归结果Ⅲ。该结果显示,机构持股比例回归系数估计为0.0108却在10%的水平上不显著。由此可知,与股东责任和员工责任相比,机构投资者持股未能对纯粹的“社会责任”发挥出应有的积极作用,进而证明了假设H3。

即便是克服了因变量遗漏所带来的内生性偏误,机构投资者分别对持股公司的股东责任、员工责任和纯粹社会责任的作用均有所不同。其中,与不考虑变量遗漏相比,机构投资者持股对股东责任的提升作用显著增强。即:机构投资者持股比例每提升1单位,带来评级质量相应改善幅度的增加,参见回归结果Ⅳ。相比之下,机构投资者持股对员工责任的提升作用却有所下降,参见回归结果Ⅴ。非但如此,在缓解因变量遗漏所带来的内生性偏误后,机构投资者持股却导致纯粹的社会责任评级质量下降,参见回归结果Ⅵ。尽管该回归系数估计在10%的水平上不显著,但却在作用方向发生了改变。这再次表明,与股东责任、员工责任的积极作用不同,机构投资者对所谓社会责任评级质量不存在显著的影响,进而再次证明了假设H3。

5. 稳健性检验

为检验上述实证结果的稳健性,本文对上述实证结果进行稳健性检验。一是变更社会责任评级质量的测算方法。本文将评级结果分为A、B、C、D共4个等级,通过改变计分方式检验实证结果的稳健性。二是将其他机构进行细分,分别进行相应的实证检验。结果表明:1.用于检验不同机构持股内生性的Hausman统计量平均在0.06~0.09,且均在1%的水平上显著;2.主要回归变量系数估计除了具体数值略有改变外,其统计性质、符号均基本保持不变,进而证实了上述实证结果的稳健性。限于篇幅,此处并未报告回归结果。

五、 主要结论及政策建议

本文建立企业社会责任评级质量和机构投资者持股比例之间的联立方程模型,利用沪深主板A股市场上市公司2010—2020年的观测样本进行实证检验。研究发现,在克服因方程聯立和变量遗漏所引起的内生性偏误后,机构投资者有助于促进持股公司披露社会责任报告及改善企业社会责任披露报告的评分;基金和其他类型机构投资者持股均有助于提升企业社会责任评级质量,且两者的作用效果存在显著的异质性;与证券投资基金相比,其他机构投资者对其持股公司企业社会责任评级质量的提升作用更为明显。结合以上主要结论,本文就机构投资者发展及完善参与公司治理机制提出如下政策建议:

一是巩固机构投资者规模体量,增强机构投资者的“话语权”。稳定证券投资基金基本规模,推动保险公司、社保基金、券商理财、QFII等加快发展。贯彻落实《建设高标准市场体系行动方案》,稳步推进银行理财子公司和保险资产管理公司设立,参与上市公司股权投资、成为我国证券市场机构投资的新生力量。确保存量机构投资者持股规模体量保持基本稳定,提升机构投资者影响力、增强机构投资者的“话语权”。

二是优化机构投资者类别结构,提升机构参与公司治理质量。不断引导规范机构投资者持股符合监管要求,对各类机构持股行为实行“穿透式”监管,防范机构操纵股价波动、影响参与公司治理行为的良性机制。推动保险机构投资私募理财产品、私募股权基金、创业投资基金等新兴机构投资者参与资本市场,引导支持各类养老金、保险资金等长期资金加大权益投资,提升机构参与公司治理的质量和效果。

三是健全规范化公司决策流程,夯实机构参与公司治理机制。推动《上市公司治理准则(2018修订)》贯彻落实,规范上市公司运作,提升上市公司治理水平。鼓励社会保障基金、企业年金、保险资金、公募基金等机构投资者主动参与公司治理,依法行使表决权、质询权、建议权等重要股东权利。重点支持机构投资者依照法律法规和公司章程,通过推荐董事、监事人选等参与重大事项决策,发挥更加积极的治理作用。

四是完善强制性信息披露机制,保障机构参与公司治理基础。推动上市公司建立健全并执行信息披露事务管理制度,重点压实“董事长对上市公司信息披露事务管理承担首要责任”,保证上市公司披露的信息达到“真实、准确、完整、及时、公平”。鼓励上市公司除依照强制性规定披露信息,加强自愿披露信息的真实性、客观性、一致性、可预测性管理。推动上市公司披露环境信息以及促进其履行扶贫等社会责任;上市公司要减少信息不对称,提升公司透明度。

参考文献:

[1] Dan S D,Li O Z,Tsang A, et a1.Voluntary Non-financial Disclosure and the Cost of Equity Capital:the Case of Corporate Social Responsibility Reporting[J].Social Sience Electronic Publishing,2009,86(1):59-100.

[2] Lins K V,Servaes H,Tamayo A.Social Capital, Trust, and Firm Performance: the Value of Corporate Social Responsibility During the Financial Crisis[J].Journal of Finance,2017,72(4):1785-1823.

[3] 张涤新,李忠海.机构投资者对其持股公司绩效的影响研究——基于机构投资者自我保护的视角[J].管理科学学报,2017,20(5):82-101.

[4] Crane A D,Koch A,Michenaud S.Institutional Investor Cliques and Governance[J].Journal of Financial Economics,2018(10).

[5] 全晶晶.机构投资者持股与企业社会责任信息披露[J].经济问题,2022(1):39-46.

[6] 袁冬梅,王海娇,肖金利.机构投资者持股、信息透明度与企业社会责任[J].重庆社会科学,2021(10):82-107.

[7] 冯钰婷,李军林,郭雪萌,等.“兼济天下”与“独善其身”:机构投资者持股对企业社会责任的影响研究[J].金融与经济,2021(6):75-83.

[8] 冯照桢,宋林.异质机构、企业性质与企业社会责任信息披露[J].山西财经大学学报,2013,35(12):84-92.

[9] 李朋林,程钰.异质性机构投资者、公司治理与信息披露[J].会计之友,2020(12):96-105.

[10] Black B S.Agents Watching Agents: The Promise of Institutional Investor Voice[J].UCLA Law Review,1992(39):811-893.

[11] Appel I R,Gormley T A,Keim D B.Passive Investors, not Passive Owners[J].Journal of Financial Economics,2016,121(1):111-141.

[12] Chen X, Harford J, Li K.Monitoring: Which Institutions Matter?[J].Journal of Financial Economics,2007(86):279-305.

[13] 葉建芳,李丹蒙,丁琼.真实环境下机构投资者持股与公司透明度研究[J].财经研究,2009,35(1):50-61.

[14] 李忠海,李道远.基金持股波动性与公司信息披露质量的关联性——来自深市上市公司2005—2013年的经验证据[J].证券市场导报,2015(3):58-63.

[15] Dyck A, Lins K V. Roth L, et al.Do Institutional Investors Drive Corporate Social Responsibility? International Evidence[J].Journal of Financial Economics,2019,131(3):693-714.

[16] 魏方,孙博.国有控股上市公司治理实践分析[J].国资报告,2021(4):94-97.

[17] Zouari A, Rebai I.Institutional Ownership Differences and Earnings Management: A Neural Networks Approach[J].International Research Journal of Finance and Economics,2009(34):172-184.

[18] Li L,Li Y,Macchiavelli M,et al.Liquidity Restrictions, Runs, and Central Bank Interventions: Evidence from Money Market Funds[J].Review of Financial Studies,2021(5):54.

[19] 梅洁,严华麟.基金持股对信息披露质量的改善作用研究——来自深圳证券交易所2004—2010年上市公司的经验证据[J].审计与经济研究,2012,27(2):97-103.

[20] 梅洁,张明泽.基金主导了机构投资者对上市公司盈余管理的治理作用?——基于内生性视角的考察[J].会计研究,2016(4):55-60.

[21] 权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015,50(11):49-64.

[22] 谭劲松,林雨晨.机构投资者对信息披露的治理效应——基于机构调研行为的证据[J].南开管理评论,2016(5):115-126.

[23] 中国证券投资基金业协会.中国证券投资基金业年报(2020)[M].北京:中国金融出版社,2020.

基金项目:本文获国家社会科学基金项目“知识产权贸易促进国内国际循环有效联动的动力机制和激励政策研究”(项目编号:21BJL101)、江苏高校哲学社会科学研究一般项目“十四五时期江苏制造业数字化转型发展思路和对策研究”(项目编号:2021SJA0136)、南京市社会科学基金专项项目“南京加快推动区块链赋能科创金融发展对策研究”(项目编号:21YB22)资助。

作者简介:梅洁(1981-),女,南京林业大学经济管理学院讲师、南京大学博士后,研究方向为公司治理;李忠海(1978-),男,金陵科技学院商学院讲师、江苏省数字技术与产业经济应用工程研究中心秘书长,研究方向为实证公司金融。

(收稿日期:2021-12-30 责任编辑:殷 俊)