技术进步路径转换有利于改善我国要素收入分配格局吗?

2022-04-27丁建勋沈羽张鑫

丁建勋 沈羽 张鑫

[摘要]理论分析表明,由于不同技术进步路径所导致的相异技术进步类型会形成差异性要素收入分配效应,因而当一国的技术进步路径从以技术引进为主转为以自主研发为主时,所产生的异质型技术进步将导致劳动收入份额呈现出先降后升的“U”型变动轨迹。我国1998—2019年省级面板数据的实证研究结果表明,我国以技术引进为主、自主研发为辅的技术进步路径形成了以资本体现式技术进步为主、资本偏向型技术进步为辅的技术结构,降低了劳动收入份额;随着技术引进速率减缓,我国技术进步路径逐渐转向以自主创新为主,技术进步类型从资本体现式为主逐渐转向以非体现式为主且呈非资本偏向性,因而引发劳动收入份额止降转升。基于我国技术进步路径转换对劳动收入份额的分析,提出我国应继续加大自主研发力度以及发挥政府在自主研发中作用的政策建议,以有利于我国劳动收入份额的提高。

[关键词]技术进步;路径转换;劳动收入份额;“U”型规律

一、 引言

如何提高劳动收入份额一直是各界关注的热点之一,因为其既影响到消费扩容升级,又关系到高质量发展。然而,20世纪90年代中期以后相当长一段时期内,我国劳动收入份额却持续降低,既导致居民消费低迷,也对高质量发展产生了不利影响。当然,我国的劳动收入份额也并非一味地下降,以2008年国际金融危机前后为转折点,劳动收入份额逐渐呈现止降回升的态势,其对消费扩容升级进而对高质量发展的重要作用也逐渐显现。但也应看到,我国劳动收入份额依然较低且上升缓慢,这显然与高质量发展的要求相去甚远。因此,有必要深入探讨我国劳动收入份额先降后升的原因,以找到快速提高劳动收入份额的政策着力点。

在以往的文献中,学者们从各种不同的视角探讨了劳动收入份额变动的原因,而近年来许多学者将研究視角对准了技术进步对劳动收入份额的影响,以期获得更为深入的解释。

很多学者强调有偏技术进步的作用。尽管也有不少学者,如刘亚琳等学者强调产业结构变迁是导致我国劳动收入份额呈“U”型变动轨迹的重要原因,但王林辉等学者认为,较高的解释力并不能掩盖产业结构变迁理论的局限性,产业结构变迁理论并不能很好地解释我国劳动收入份额的逆转现象,而产业结构变迁背后更为重要的因素——有偏技术进步会引发生产要素产际流动,推动产业结构变迁,通过产业结构转型影响劳动收入份额变化[1-2]。王林辉等还从要素禀赋结构和技术进步偏向性视角重新解释劳动收入份额“U”形变化规律的成因,认为要素禀赋结构对技术进步方向的作用存在门槛效应,进而决定了劳动收人份额的“U”形变化规律[3]。郭凯明等的研究也表明,有偏技术进步不但会导致不同产业的产品相互替代,而且会促使产业内部不同技能的劳动相互替代,最终推动整体经济产业结构转型和工资收入差距演化[4]。

也有一些学者强调其他类型技术进步的作用。因为技术进步并不仅仅包含偏向型技术进步,还有其他类型的技术进步,也会通过影响要素生产率,进而诱使要素收入分配格局发生变化。例如,郭凯明提出人工智能技术改变了不同劳动密集程度产业的相对比重,从而能够影响劳动收入份额[5]。丁建勋等强调了资本体现式技术进步对我国劳动收入份额的影响[6]。龙少波等则从引进式技术进步的视角阐释了劳动收入份额先降后升的成因,认为2008年之前,中国式技术变迁下的以资本为载体的引进式技术进步确实带来了国内劳动报酬份额的下降,而2008年之后,随着中国与发达国家技术前沿差距的缩小,国内技术引进的速度开始放缓,这带来了国内劳动收入份额的上升[7]。

虽然越来越多的学者认为技术进步是影响初次分配格局的重要因素,但是,基于技术进步的视角,以往文献对我国劳动收入份额“U”型变动特征的解释可能并不完整。众所周知,在开放条件下,一国技术进步的实现途径有两个:技术引进和自主研发。一国的技术进步路径不是静态的,而是动态演变的。当一个国家处于发展中阶段时,技术创新主要是靠从发达国家引进技术设备;到了发达阶段,技术大多已经处于世界前沿时通过转向研发来取得技术创新。在我国,技术进步路径演变显然符合上述规律。自改革开放以来,我国首先通过技术引进模仿创新逐渐接近国外先进技术,进入21世纪以后,适时转换技术创新方式,技术进步路径不断从引进推动向自主创新驱动转型。因此,与以往文献单纯强调引进式技术进步或技术进步偏向的作用相比,通过技术进步路径转换或许可以对我国劳动收入份额变动轨迹给予更为合理的解释,但学者们却鲜有涉及,而这正是本文的创新之处。那么,技术进步路径由以技术引进为主转向以自主研发为主是引发我国劳动收入份额止降回升的重要原因吗?深入探讨上述问题,厘清决定我国劳动收入份额变化的关键因素及其内在作用机制,在全面迈向高质量发展阶段背景下具有重要的理论和现实意义。

二、 技术进步路径转换与劳动收入份额的变动:理论分析

1. 技术进步影响劳动收入份额的机制

技术进步可分为体现式和非体现式两类,其中,体现式技术进步又可分为资本体现式和劳动体现式,非体现式技术进步又可分为资本偏向型、劳动偏向型和中性技术进步。不同类型技术进步具有差异性要素收入分配效应。

资本(劳动)体现式技术进步会降低(提高)劳动收入份额。体现式技术进步通常依附于生产要素,与资本(劳动)融合在一起的称之为资本(劳动)体现式技术进步。要获得某种要素体现式技术进步,需大量积累此种要素,以实现此种要素与技术进步的动态融合。因而,获得资本(劳动)体现式技术进步,会提高资本(劳动)的报酬率以及提高(降低)资本密度,引导收入分配朝着有利于资本(劳动)的方向变化。

资本(劳动)偏向型技术进步会降低(提高)劳动收入份额。非体现式技术进步独立于生产要素,通常呈现出非中性特征。若技术进步使得资本(劳动)的边际产出相对于劳动(资本)的边际产出的增长幅度较大,即属于资本(劳动)偏向型技术进步。技术进步偏向性导致各生产要素边际产出的非同步提高,引发各生产要素报酬率的差异性变化,并伴随生产要素需求和配比的变化,进而引起各生产要素收入份额的变化[8]。因而,若技术进步是资本(劳动)偏向的,则会引致资本和劳动相对收入份额的上升(下降)。

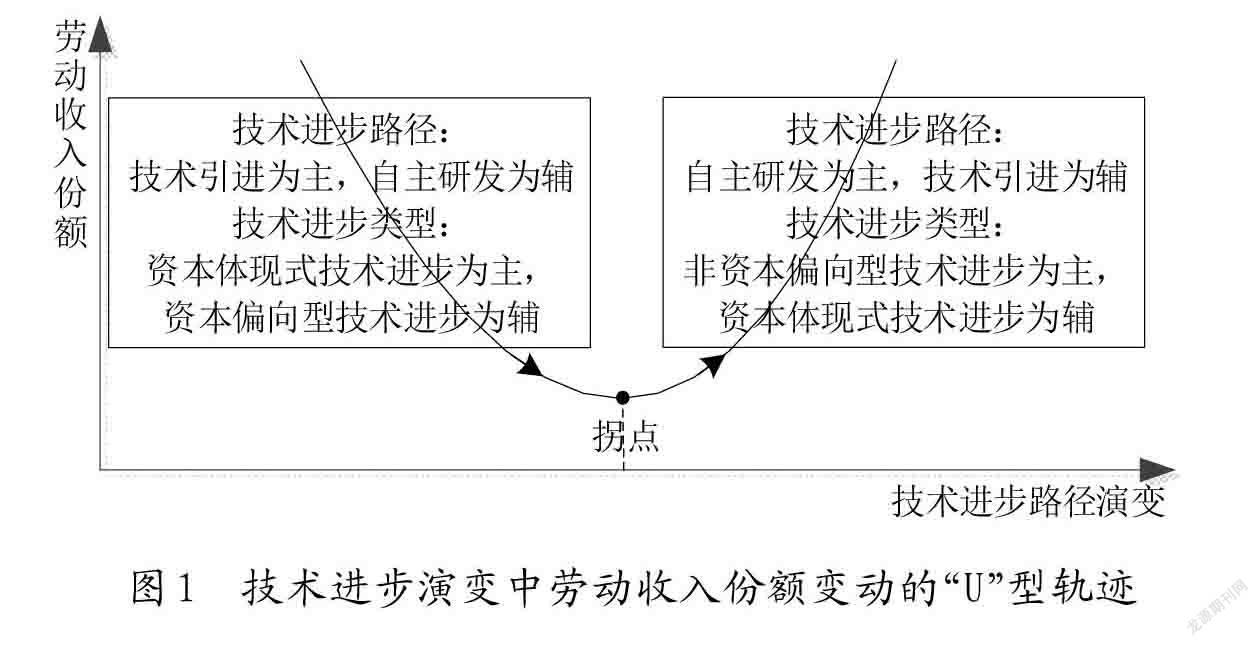

2. 技术进步路径演变中劳动收入份额变动的“U”型规律

当一个国家技术进步路径依次经历以技术引进为主和以自主研发为主时,技术进步路径的演变将导致技术进步主要类型发生变化,会形成劳动收入份额的差异性变动轨迹。

当处于技术前沿的落后局面时,技术进步的获得途径通常以技术引进为主、研发为辅。引进的新技术总要附着于新的资本,而要使用这些新技术,就必须积累这些资本,因此会导致收入分配偏向资本[9]。当然,以技术引进为主,也并非不需要研发。有一定的研发能力,才能更好地吸收、运用和改进引进的技术。通过研发获得的技术进步并不包括在资本中,属于非体现式技术进步。当资本比劳动以更快的速度积累时,研发的技术都会偏向资本,这无疑也会提高资本和劳动的相对收入份额[10]。

当趋于技术前沿时,技术进步的获得途径通常以自主研发为主,以技术引进为辅。随着趋近技术前沿,可供引进的技术减少,技术引进速率会下降,资本体现式技术进步速度也会趋缓,其对劳动收入份额的抑制作用也会逐渐降低。当大多数技术已经处于世界的最前沿时,转而以不表现资本的研发来取得技术创新。自主研发会促进非体现式技术进步,且通常出现向某些生产要素偏向的趋势。在经济初期技术进步多为资本偏向型,会导致劳动收入份额下降,当技术逐渐扩散后,劳动份额会上升,呈现倒“U”型[3]。

因此,当一国的技术进步路径从以技术引进为主逐渐转向以自主创新为主时,技术进步类型会从以资本体现式为主逐渐让位于以非体现式为主且呈现出非资本偏向性,将导致劳动收入份额呈现出先降后升的“U”型变动轨迹,这是技术进步路径演变引致劳动收入份额变动的一般规律(图1)。

三、 我国技术进步路径转换与劳动收入份额的变动:经验观察

我国技术进步路径演变中劳动收入份额变动轨迹遵循上述一般规律,同时也受发展中大国的特殊性影响。

第一,在以技术引进为主的阶段,技术进步抑制了劳动收入份额的提升。

在2008年国际金融危机之前,我国的技術变迁主要表现为引进式技术进步特征[8]。“过去三十多年,我国发展主要靠引进上次工业革命的成果,基本上是利用国外技术,早期是二手技术,后期是同步技术。”1资本体现式技术进步是我国技术进步的主要形式[11]。因而物质资本积累与技术进步的动态融合提高了资本收入份额而降低了劳动收入份额。

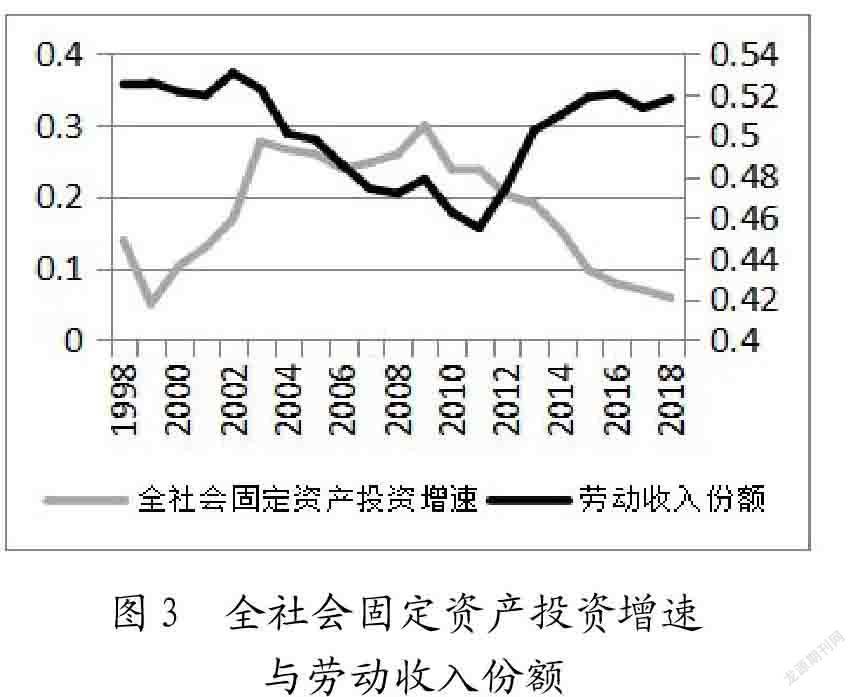

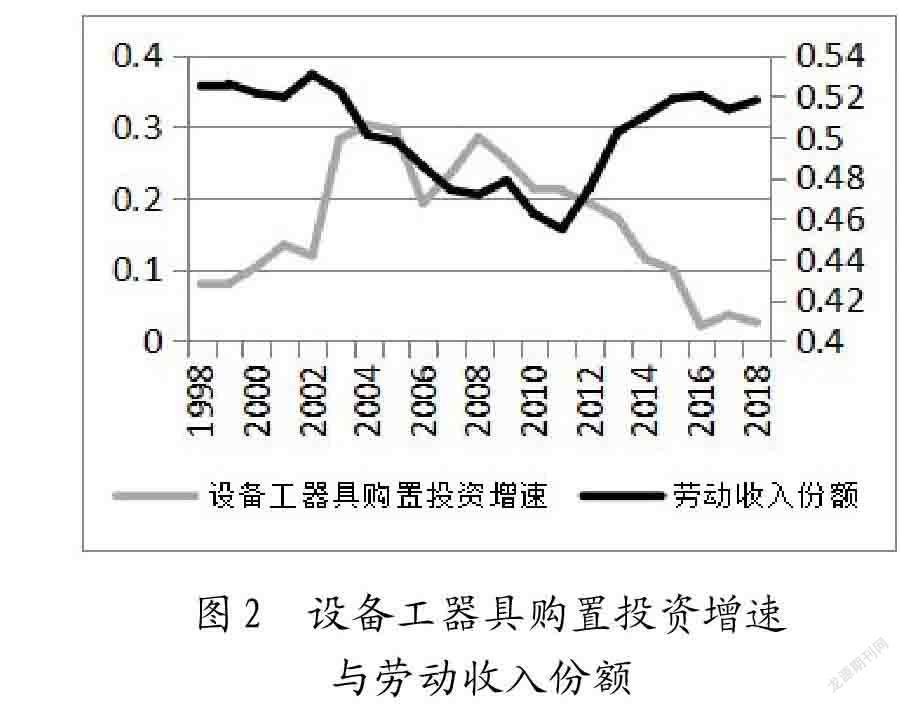

下面来观察我国引进式技术进步对劳动收入份额的影响。由于引进的技术总依附于资本,要获得它需要通过投资来实现,因而可以采用设备工具、器具购置投资增速、社会固定资产投资增速等指标来观察引进式技术进步的快慢,并观察它们与劳动收入份额之间的关系[8]。图2和图3中1998—2018年我国设备工器具购置投资增速以及全社会固定资产投资增速与劳动收入份额曲线可以看到,大约在2008年国际金融危机之前,表征技术引进的两个指标——设备工器具购置投资增速和全社会固定资产投资增速是上升的,而劳动收入份额却是下降的,这表明以资本为载体的引进式技术进步对劳动收入份额产生了抑制作用。

在此期间,为吸收引进技术而配套研发获得的非体现式技术进步总体上是偏向资本的,技术进步偏向资本提升了资本的收入份额而降低了劳动在收入中的地位,其中1979—2010年间我国技术进步偏向资本导致劳动收入占比下降了27.2%[12-14]。

因而,我国以技术引进为主、研发为辅的技术进步获取方式,形成了以资本体现式技术进步为主、资本偏向型技术进步为辅的技术结构,导致了劳动收入份额呈下降态势。这既符合理论分析的预期——以技术引进为主的技术进步路径会使得劳动收入份额处于“U”型曲线的左半支,也给高技术引进速率时期我国劳动收入份额不断降低提供了一个合理的解释。

第二,当逐渐走上以自主研发为主阶段,技术进步类型由资本体现式技术进步为主转向以非体现式为主且呈非资本偏向性,劳动收入份额也止降转升。

2008年之后,随着我国与发达国家技术前沿差距的缩小,国内技术引进的速度放缓[7]。从图2和图3可以看到,大约2008年国际金融危机之后,我国设备工器具购置投资增速和全社会固定资产投资增速基本上经历了一个减速的过程,虽然2009—2010年在国家主导下两者有所上升,但2010年之后,两者总体呈现趋势性下降态势。这意味着技术引进速率在放缓以及资本体现式技术进步在减速。

资本体现式技术进步减速使其对劳动收入份额的负向影响也逐渐减弱。图2和图3也显示,虽然劳动收入份额的谷底稍落后于设备工器具购置投资增速或全社会固定资产投资增速的峰顶,但基本上可以看出,2008年国际金融危机之后,随着引进式技术进步强度进入下降阶段,我国劳动收入份额呈现出止降转升态势。

随着技术引进速率减缓,在遵循规律的基础上把握大国特殊性,我国走上了以自主研发为主的技术进步路径。虽然我国科技总体上与发达国家相比有差距,仍需要技术引进,但现实告诉我们,从大国走向强国的进程中,“走引进仿制的路子是走不远的”1,——技术引进虽短期中能缩小与发达国家的技术差距,但长期中甚至会扩大与发达国家的技术差距,“我们没有别的选择,非走自主创新道路不可” 2。追求并实行以自主研发为主的技术进步路径才有利于国家的长远发展。于是,自2008年国际金融危机后,特别是进入高质量发展阶段,我国开始走上了以自主研发为主的技术进步路径,技术进步类型也由以资本体现式技术进步为主逐渐转向了以非体现式技术进步为主。相关数据显示,大约2008年国际金融危机之后,研发经费投入与设备工器具购置投资的比率已开始呈现出上升的态势,进入高质量发展阶段,其快速上升的趋势更加明显。

以自主研发为主获得的技术进步呈现出非资本偏向性,不再对我国劳动收入份额产生抑制作用。Acemoglu认为,在转型路径上,会发生资本增强型技术进步而改变要素收入占比,长期来看,劳动增强型技术进步是技术进步的方向,从而保证要素收入份额长期保持不变[15]。虽然增强型技术进步与偏向型技术进步并不完全相同(要素增强型技术进步和要素替代弹性共同决定了技术进步偏向性),但由此推测,随着我国逐渐转向以自主研发为主的技术进步路径,非体现式技术进步的要素偏向性也会发生转变。袁鹏等的研究表明,由于要素替代弹性大于1,1998—2011年我国技术进步为资本增强型和资本偏向型,而2011—2014年为劳动增强型和劳动偏向型[16]。技术进步方向的改变,也对劳动收入份额的变动轨迹产生了影响。王林辉等的实证研究表明,偏向型技术进步对劳动收入份额的影响存在门槛效应——当低于门槛值时,技术进步偏向资本,降低劳动收入份额,超过门槛值,技术进步偏向劳动,提高劳动收入份额,从而使得劳动收入份额呈“U”型演变规律[3]。由此可知,图2和图3中2008年后我国劳动收入份额止降转升,其原因除了资本体现式技术进步放缓之外,更有非体现式技术进步转向非资本偏型的贡献。以此推测,在全面推进经济高质量发展的进程中以及未来更长的时期内,我国以自主研发为主的技术进步路径获得的非体现式技术进步将会提升劳动收入份额。

因此,2008年国际金融危机之后,随着技术引进速率放缓,在遵循规律的基础上把握大国国情,我国技术进步路径适时地从以技术引进为主逐渐转向了以自主研发为主。于是,资本体现式技术进步速率不断降低,占主体地位的非体现式技术进步也呈现出非资本偏向性特征,使得劳动收入份额止降回升。这既符合理论分析的预期——当趋近或达到技术前沿时,以自主研发为主的技术进步路径会使得劳动收入份额进入“U”型曲线的右半支,同时也给出了2008年国际金融危机以后我国尚处于准技术前沿阶段而劳动收入份额却止降转升更为合理的解释。

四、 我国技术进步路径转换与劳动收入份额变动:实证检验

1. 样本选取与数据来源

本文实证研究中使用的是1998—2019年我国30个省(区市)1的面板数据(1998年为基期),使用的原始数据均来自于各年《中国统计年鉴》以及各年各地区《统计年鉴》。

2. 模型设定

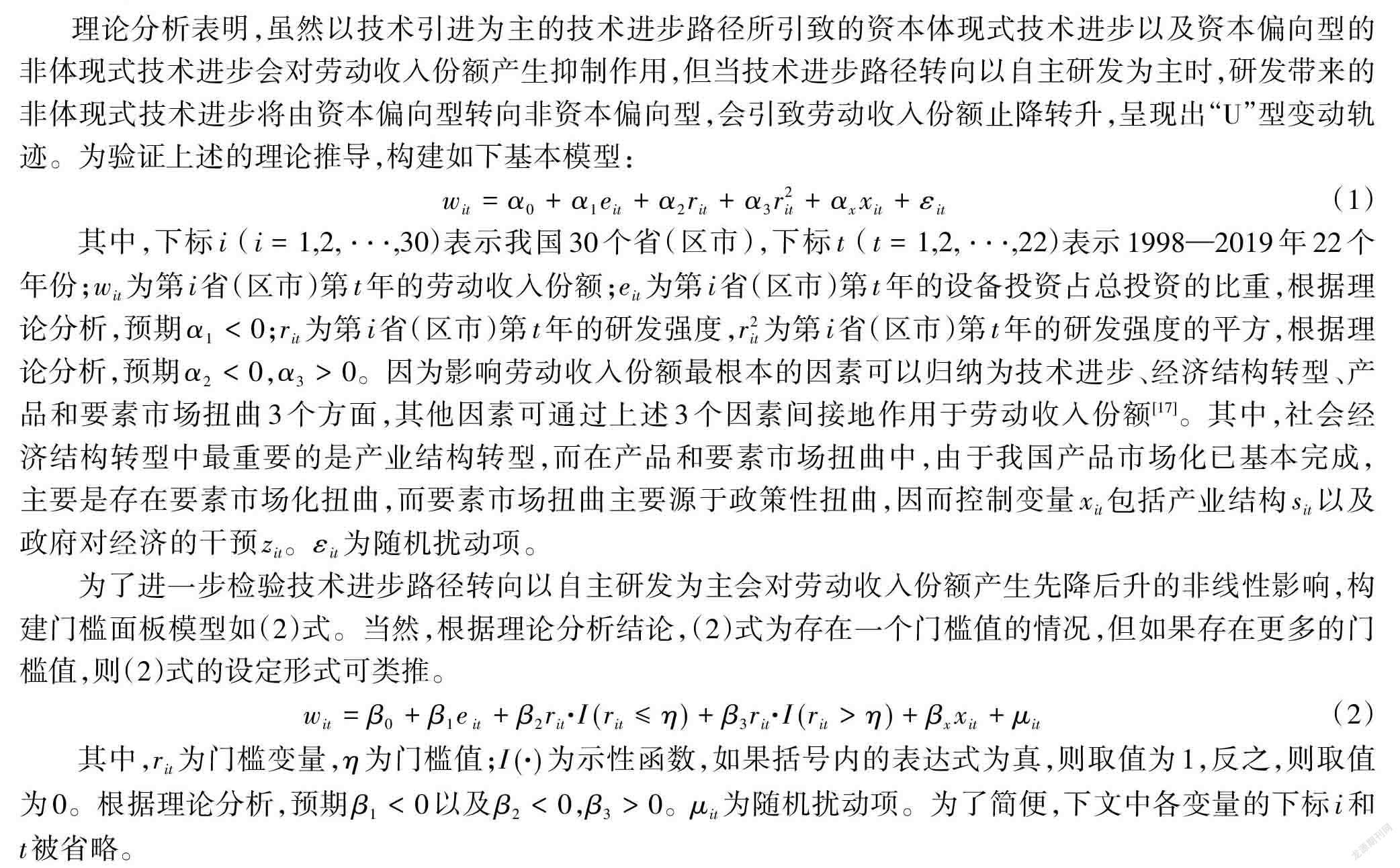

理论分析表明,虽然以技术引进为主的技术进步路径所引致的资本体现式技术进步以及资本偏向型的非体现式技术进步会对劳动收入份额产生抑制作用,但当技术进步路径转向以自主研发为主时,研发带来的非体现式技术进步将由资本偏向型转向非资本偏向型,会引致劳动收入份额止降转升,呈现出“U”型变动轨迹。为验证上述的理论推导,构建如下基本模型:

[wit=α0+α1eit+α2rit+α3r2it+αxxit+εit] (1)

其中,下标[i(i=1,2,⋅⋅⋅,30)]表示我国30个省(区市),下标[t(t=1,2,⋅⋅⋅,22)]表示1998—2019年22个年份;[wit]为第[i]省(区市)第[t]年的劳动收入份额;[eit]为第[i]省(区市)第[t]年的设备投资占总投资的比重,根据理论分析,预期[α1<0];[rit]为第[i]省(区市)第[t]年的研发强度,[r2it]为第[i]省(区市)第[t]年的研发强度的平方,根据理论分析,预期[α2<0],[α3>0]。因为影响劳动收入份额最根本的因素可以归纳为技术进步、经济结构转型、产品和要素市场扭曲3个方面,其他因素可通过上述3个因素间接地作用于劳动收入份额[17]。其中,社会经济结构转型中最重要的是产业结构转型,而在产品和要素市场扭曲中,由于我国产品市场化已基本完成,主要是存在要素市场化扭曲,而要素市场扭曲主要源于政策性扭曲,因而控制变量[xit]包括产业结构[sit]以及政府对经济的干预[zit]。[εit]为随机扰动项。

为了进一步检验技术进步路径转向以自主研发为主会对劳动收入份额产生先降后升的非线性影響,构建门槛面板模型如(2)式。当然,根据理论分析结论,(2)式为存在一个门槛值的情况,但如果存在更多的门槛值,则(2)式的设定形式可类推。

[wit=β0+β1e it+β2rit·I(rit≤η)+β3rit·I(rit>η)+βxxit+μit] (2)

其中,[rit]为门槛变量,[η]为门槛值;[I(·)]为示性函数,如果括号内的表达式为真,则取值为1,反之,则取值为0。根据理论分析,预期[β1<0]以及[β2<0],[β3>0]。[μit]为随机扰动项。为了简便,下文中各变量的下标[i]和[t]被省略。

3. 变量说明

被解释变量:劳动收入份额[w]。1998—2017年的地区劳动收入份额等于地区劳动者报酬占地区[GDP]的比重;由于全国及各省(区市)统计年鉴中缺乏2018—2019年的地区劳动者报酬数据,因此2018年和2019年的地区劳动收入份额用(地区人均可支配性收入中工资性收入×地区人口数)/(地区人均可支配性收入×地区人口数)来代替。

核心解释变量:(1)设备投资占总投资比重[e]。由于引进的技术通常蕴含于机器设备资本的投资过程中,所以,以设备工器具购置投资占固定资产投资的比重来衡量资本体现式技术进步。(2)研发强度[r]及其平方项[r2]。研发强度为研发投入与[GDP]比率,由于非体现式技术进步通常由研发获得,因此以研发强度衡量非体现式技术进步。

控制变量:(1)产业结构[s]。用第二产业占[GDP]比重作为产业结构的代理变量。(2)政府对经济的干预[z]。用财政支出占[GDP]比重衡量政府对经济的干预行为。

4. 模型检验

(1)面板数据的单位根检验

为避免变量序列不平稳对估计结果的影响,需要对各变量序列的平稳性进行检验。本文采用假设面板数据中各截面序列具有相同单位根过程的[LLC]检验,以及允许面板数据的各截面序列具有不同单位根过程的[IPS]、ADF-Fisher和PP-Fisher检验方法检验1。四种检验显示各变量水平序列都不平稳,但各变量的一阶差分序列都是平稳的,所有变量均为一阶单整[Ι(1)]。

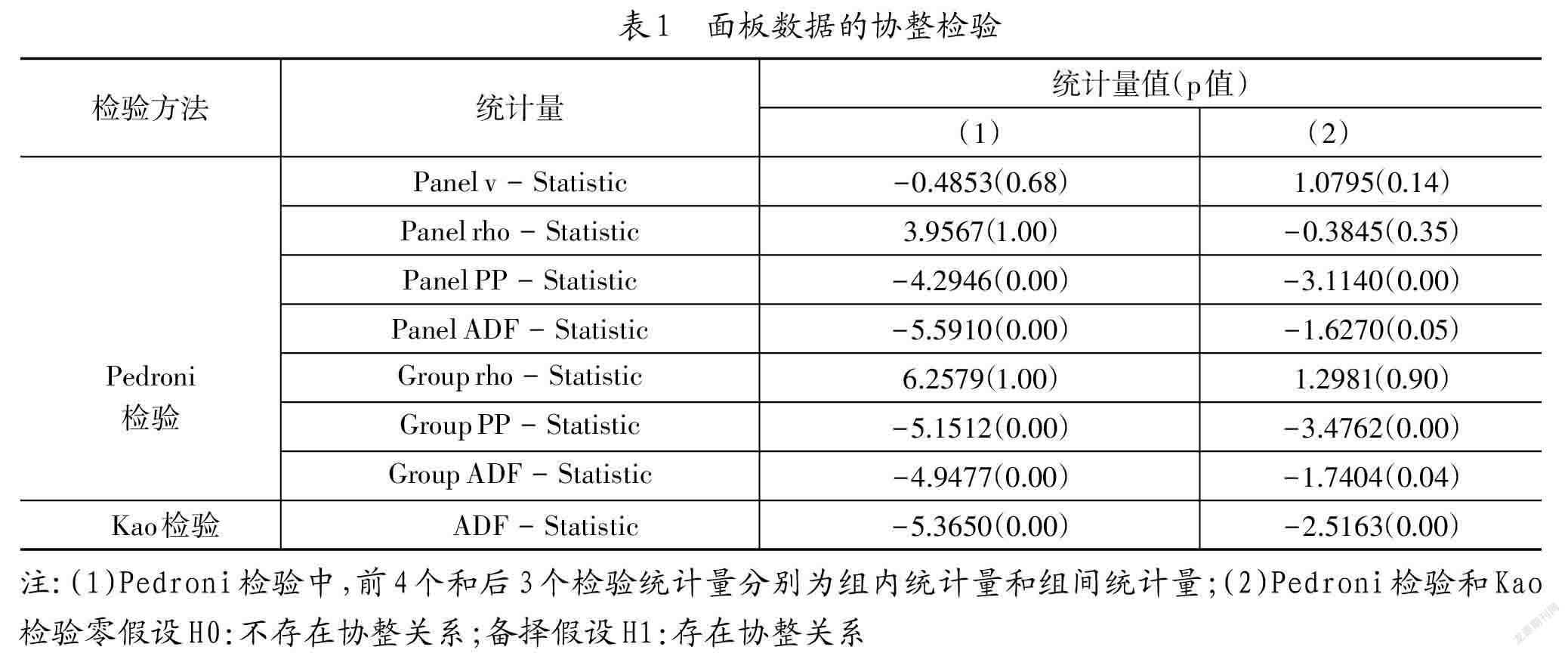

(2)面板数据的协整检验

由于所有变量均为一阶单整[Ι](1),下面对变量是否存在协整关系进行检验。采用[Pedroni]组内、组间检验以及[Kao]检验等方法综合考察各变量的协整关系。其中对所有变量[w]、[e]、[r]、[r2]、[z]、[s]是否存在协整关系的检验结果以及不包含控制变量时的4个变量[w]、[e]、[r]、[r2]是否存在协整关系检验结果分别如表1中(1)和(2) 所示。结果显示,[Pedroni]检验的组内和组间[PP]统计量及[ADF]统计量都拒绝不存在协整关系的原假设,根据Pedroni 检验认为上述7个统计量检验效果中组间和组内[ADF]统计量检验效果最佳,[v]统计量和[rho]统计量则有相对较弱的评价,[Pedroni]检验意味着各变量间基本上是存在协整关系的[18]。同时观察[Kao]检验的结果也拒绝不存在协整关系的原假设。因此,可认为检验结果(1)和(2)中各变量存在协整关系。

注:(1)[Pedroni]检验中,前4个和后3个检验统计量分别为组内统计量和组间统计量;(2)[Pedroni]检验和[Kao]检验零假设[H0]:不存在协整关系;备择假设[H1]:存在协整关系

5. 计量研究结果

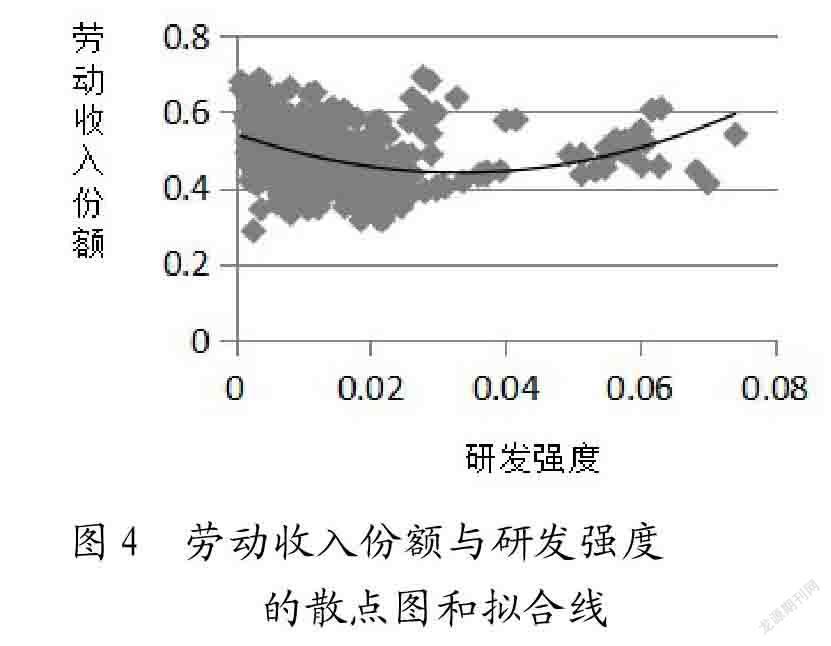

(1)异质型技术进步与劳动收入份额的相关关系

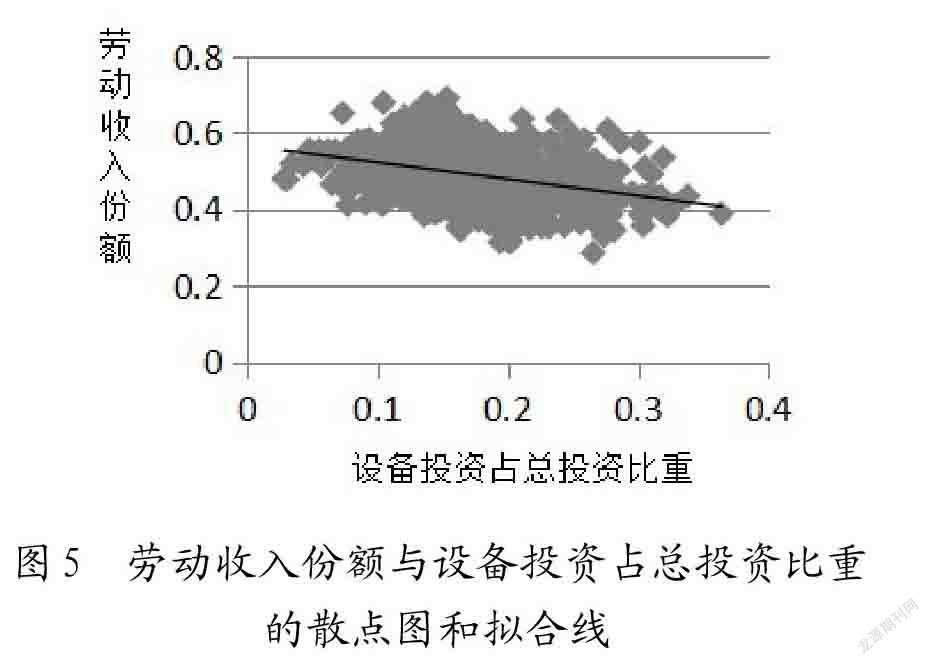

下面利用散点图和拟合线来考察核心解释变量和被解释变量之间的相关关系。图4和图5分别给出了1998—2019年我国30个省(区市)的劳动收入份额同研发强度以及设备投资占总投资比重的散点图及拟合线。图4比较直观地展现了我国劳动收入份额与研发强度之间的非线性“[U]”型变动关系,而图5则显示了我国劳动收入份额同设备投资占总投资比重之间呈现出负相关关系。

(2)基本回归结果

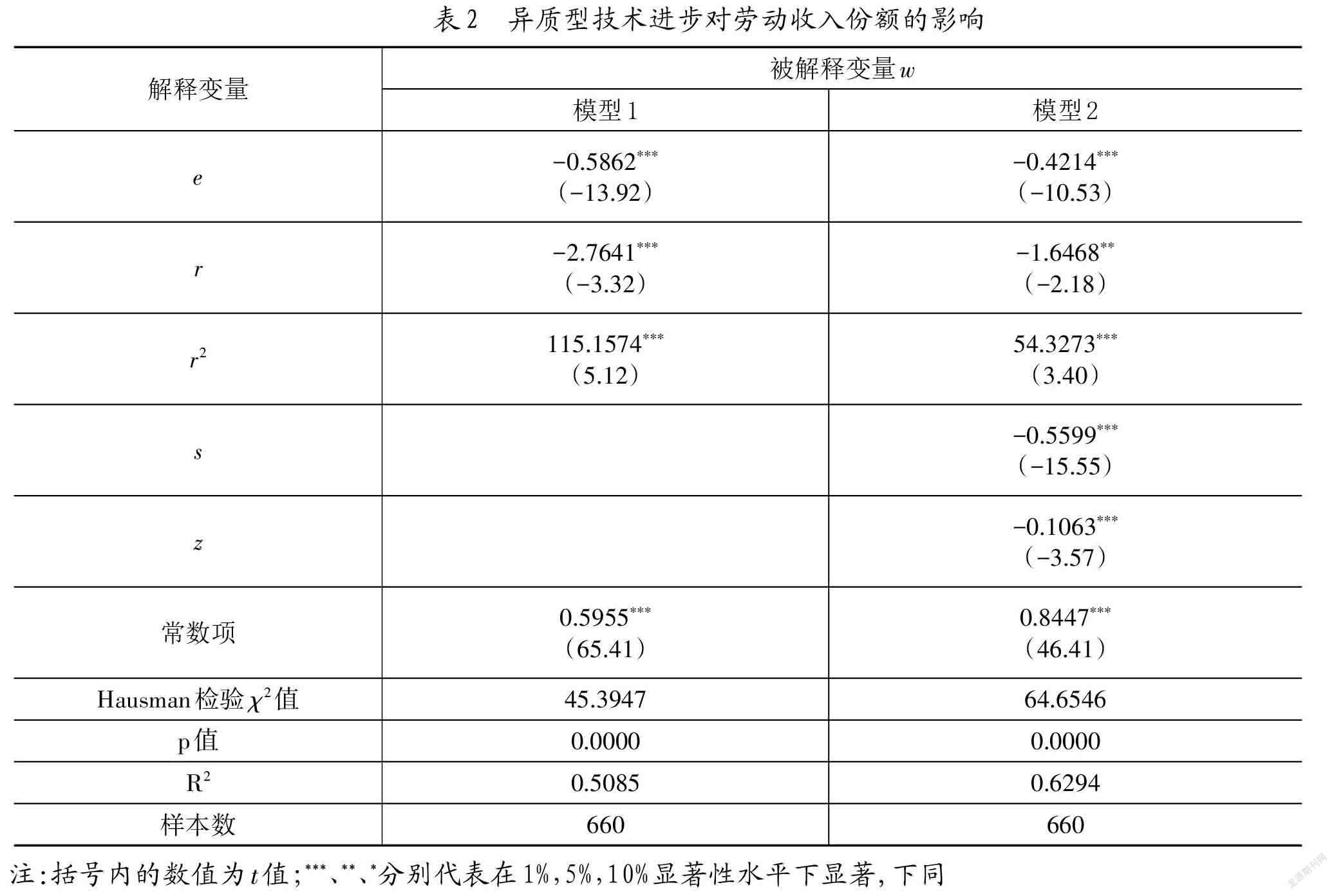

下面运用上述面板数据对模型(1)进行估计,以检验异质性技术进步与劳动收入份额之间的关系,从而观察技术进步路径转换对劳动收入份额产生的影响。在分析时,需进行[Hausman]检验,判断是采用固定效应模型([FE])还是采用随机效应模型([RE])。表2中的[Hausman]检验[χ2]值以及相应[Prob]值显示,应该选择固定效应模型([FE])。

首先观察核心解释变量对劳动收入份额的影响。表2中模型1和模型2显示,无论是否控制住其他变量,设备投资占总投资比重[e]的系数显著为负,研发强度[r]的系数显著为负,其平方项[r2]的系数显著为正,都同预期相同。这表明,蕴含在资本中的技术进步对劳动收入份额的确具有抑制作用,而通过研发获得的非体现式技术进步与我国劳动收入份额之间的确存在着非线性的“[U]”型关系。这证实,我国以技术引进为主的技术进步路径形成了以资本体现式技术进步为主、资本偏向型技术进步为辅的技术结构,降低了劳动收入份额;而正是技术进步路径转换——由技术引进为主转向以自主研发为主,引致技术进步类型转换,从以资本体现式技术进步为主转向以非资本偏向型技术进步为主,才使得劳动收入份额呈现出止降转升的态势。

然后看其他控制变量。第二产业占[GDP]比重[s]的系数显著为负,表明产业结构同样会对劳动收入份额产生重要影响,其中第二产业是资本密集型产业,其比重的提高不利于劳动收入份额的提高。政府对经济的干预[z]的系数显著为负,表明各级政府出于经济发展和政策干预目的,仍然保持着对各种关键要素资源的配置、管制权和定价权,会压低资本与劳动的相对价格,导致资本深化,从而降低了劳动收入份额。

(3)面板门槛模型分析结果

上面分析表明,技术进步路径转向以自主研发为主是我国劳动收入份额止降转升的重要决定因素。这一分析結论要是成立,研发强度与劳动收入份额是否真正存在非线性关系是关键。下面运用面板门槛模型对此进一步检验。在进行门槛模型的估计之前,首先检验模型是否存在门槛效应,并确定门槛模型是单一门槛、双重门槛还是三重门槛等。通过自举法[Bootstrap](300次)的门槛效应检验结果(包含控制变量的和未包含控制变量的)如表3所示。

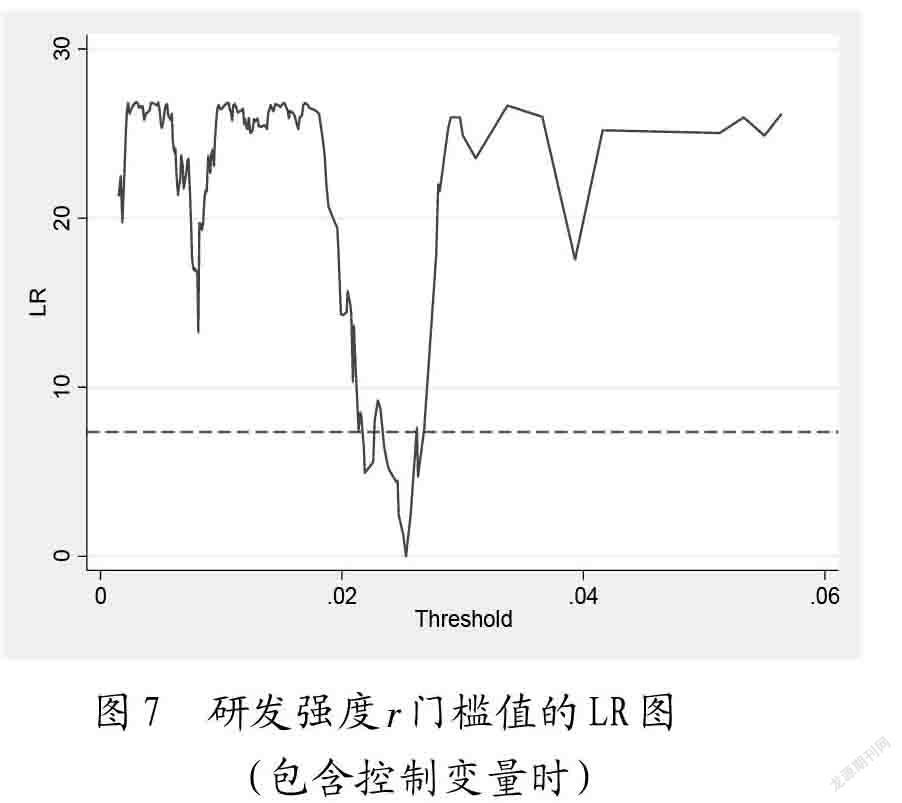

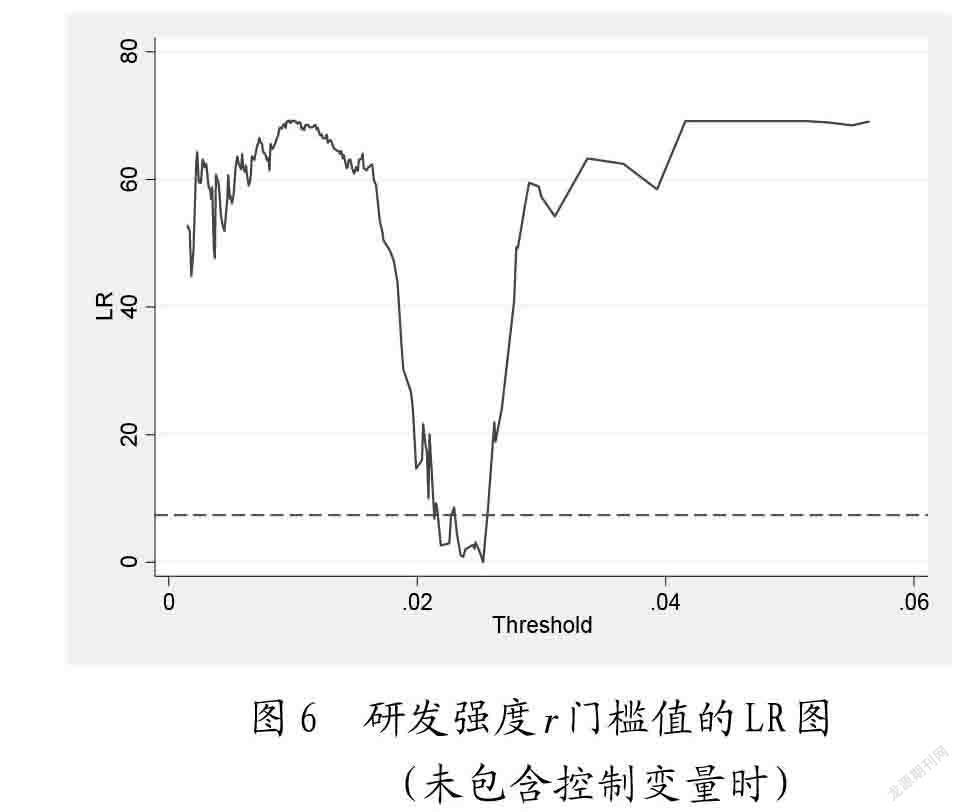

表 2给出了门槛效应检验得到的[F]值、[p]值以及10%、5%和1%显著性水平下的临界值。可以看到,未包含控制变量和包含控制变量的单一门槛模型分别在1%和5%的显著性水平下显著,而双重门槛模型都在10%的显著性水平下不显著。因此,应选择单一门槛模型。表3中结果也显示,门槛值为0.0253,门槛值的95%置信区间为[0.0241,0.0257]。

门槛个数及门槛值估计完成以后,需要进一步确认所估计得到的门槛值是否等于实际值。Hansen给出了门槛值确认及其置信区间构造的[LR]统计量[19]。一般地,在5%的显著性水平下,[LR]统计量的临界值为7.35。图6和图7显示,门槛估计值0.0253对应的[LR]值明显小于水平虚线表示的5%显著性水平下的临界值7.35。由此可知,门槛估计值与实际门槛值是一致的。

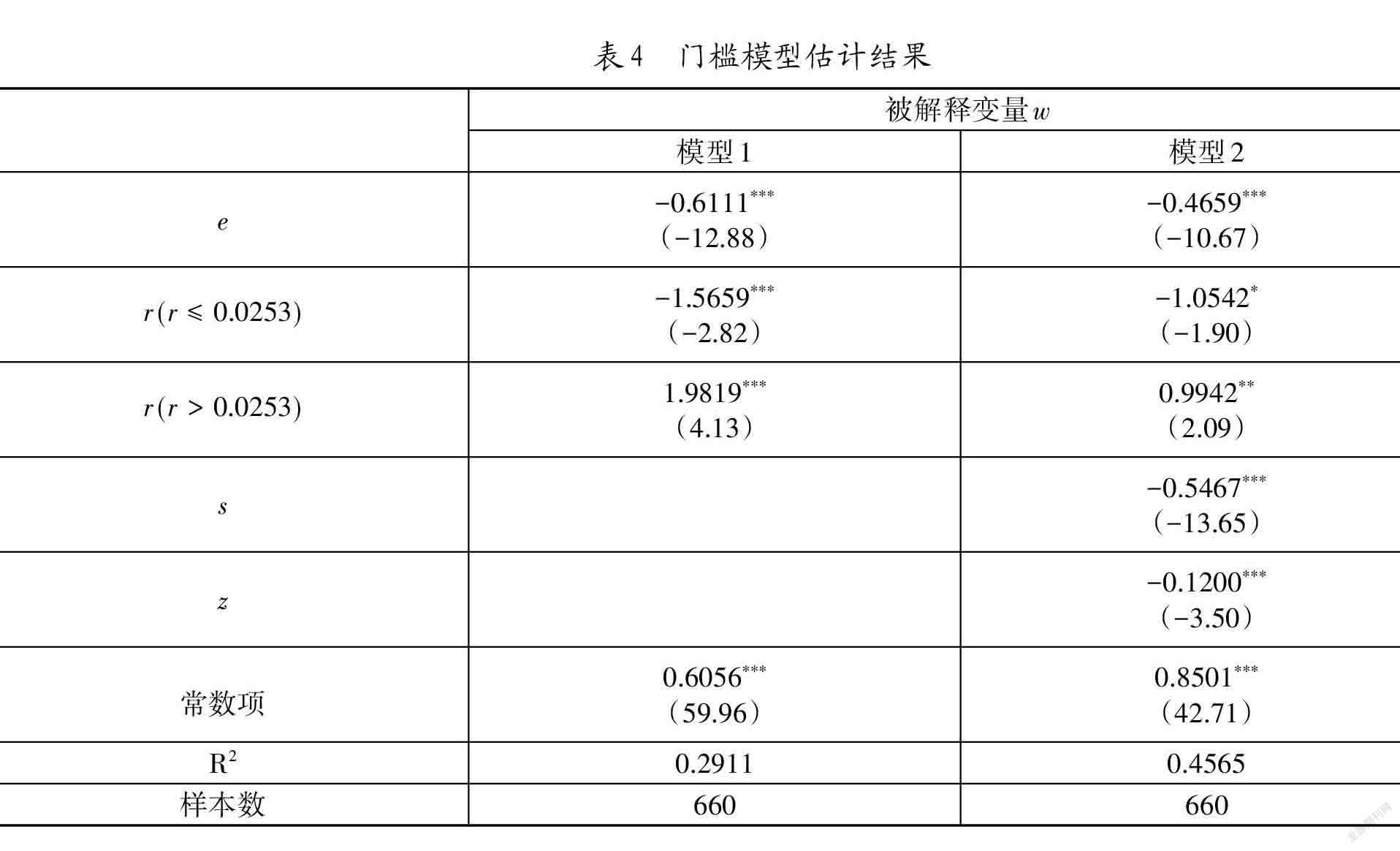

基于上述研究,我们对单一门槛模型进行估计,结果见表4。无论是不包含控制变量的模型1还是包含控制变量的模型2都显示,研发强度对劳动收入份额的确产生了非线性影响。当研发强度不高于0.0253时,[r]的系数显著为负,表明提高研发强度会降低劳动收入份额;而当研发强度高于0.0253时,[r]的系数显著为正,表明提高研发强度会提高劳动收入份额。由此可见,研发强度对劳动收入份额的影响的确存在显著的门槛特征,其对劳动收入份额的影响呈现出“先显著抑制后显著促进”的过程。这充分说明技术进步路径转换确实是使我国劳动收入份额呈“U”型变动轨迹的重要因素。

再看其他变量,设备投资占总投资比重[e]、第二产业占[GDP]比重[s]以及政府对经济的干预[z]的系数都显著为负,与表2中的研究结果是一致的。

五、 结论与政策建议

技术进步路径演变是影响劳动收入份额变动的重要因素。理论分析表明,由于不同技术进步路径所引致的相异技术进步类型会形成差异性要素收入分配效应,因而当后发国的技术进步路径从以技术引进为主走上以自主研发为主时,所引致的异质型技术进步将导致劳动收入份额呈现出先降后升的“U”型变动轨迹。本文运用我国1998—2019年的省级面板数据进行实证研究,结果表明,我国以技术引进为主、自主研发为辅的技术进步路径形成了以资本体现式技术进步为主、资本偏向型技术进步为辅的技术结构,降低了劳动收入份额;随着技术引进速率减缓,我国技术进步路径逐渐转向以自主创新为主,技术进步类型从资本体现式为主逐渐转向以非体现式为主且呈非资本偏向性,因而引致劳动收入份额止降转升。

然而,如上所述,虽然技术进步路径转向以自主研发为主已使我国劳动收入份额止降转升,但总量低且上升缓慢的劳动收入份额显然不利于高质量发展。因此,为继续获得呈现非资本偏向性的非体现式技术进步,以发挥其提高劳动收入份额的作用,应采取如下措施:

第一,继续加大自主研发力度。技术进步路径演变与劳动收入份额之间的“U”型变动规律表明,转向以自主研发为主的技术进步路径,研发所带的非体现型技术进步就会呈现非资本偏向性,就会使劳动收入份额由降转升。但2008年后我国劳动收入份额偏低且提升缓慢的现实也表明,由于我国逐渐转向以自主研发为主的技术进步路径,劳动收入份额才越过了“U”型曲线的转折点。因此,欲获得非体现式技术进步从而有利于劳动收入份额的提升,应加大自主研发力度,不断提升自主创新能力。首先,进一步加大[RD]经费投入,经费支持是基础,加强基础前沿研究,不斷增强技术原创能力和关键共性技术突破;其次,提高人力资本水平,鼓励科研院所和大学培养先进人才,共建各类研究开发机构和重点实验室,建立积极长效的人才培养机制;最后,通过各项优惠政策,强化企业技术创新主体地位,支持和鼓励企业增加创新投入,加大研发力度,提升创造力,发挥好企业的创新主体作用。

第二,发挥政府在自主研发中的作用。虽然从总体来说政府对经济的干预会对劳动收入份额产生负向效应,但政府在促进自主研发中的作用不仅不能弱化而且必须加强。其原因除了国家利益需求需要自主研发促进技术创新之外,走上以自主研发为主的技术进步路径还有利于解决要素收入分配失衡问题,因此要发挥政府在研发中的作用。这不仅需要政府加大研发投入,还要采取积极政策引导企业加大研发投资,以及发挥政府在组织重大产业技术攻关方面的作用等。正确地发挥政府在自主研发中的积极作用,将有利于加快自主创新的步伐,也有利于劳动收入份额的提升。

总之,通过突破制约自主研发的体制机制障碍和路径依赖,坚定不移地走适合我国国情的自主创新道路,既能加快原发式技术进步的速度,也能使收入分配结构得以优化,提高劳动收入份额,促进经济的高质量发展。

参考文献:

[1] 刘亚琳,茅锐,姚洋.结构转型、金融危机与中国劳动收入份额的变化[J].经济学(季刊),2018,17(2):609-632.

[2] 王林辉,袁礼.有偏型技术进步、产业结构变迁和中国要素收入分配格局[J].经济研究,2018,53(11): 115-131.

[3] 王林辉,赵景,李金城.劳动收入份额“U形”演变规律的新解释:要素禀赋结构与技术进步方向的视角[J].财经研究,2015,41(10):17-30.

[4] 郭凯明,罗敏.有偏技术进步、产业结构转型与工资收入差距[J].中国工业经济,2021(3):24-41.

[5] 郭凯明.人工智能发展、产业结构转型升级与劳动收入份额变动[J].管理世界,2019,35(7):60-77.

[6] 丁建勋,仪姗.资本体现式技术进步、劳动收入份额与我国居民消费率[J].消费经济,2018,34(5):36-42.

[7] 龙少波,丁露,裴红霞.开放条件下中国式技术变迁对居民消费的影响研究[J].改革,2020(2):57-70.

[8] 雷钦礼.技术进步偏向、资本效率与劳动收入份额变化[J].经济与管理研究,2012(12):15-24.

[9] Aghion P, Howitt P.Endogenous Growth Theory[M].Cambridge,MA: MIT Press,1998.

[10] 戴天仕,徐现祥.中国的技术进步方向[J].世界经济,2010,33(11):54-70.

[11] 杜丽,高帅雄.资本体现式技术进步、资本深化与经济增长[J].产业组织评论,2017,11(3):67-81.

[12] 雷钦礼,徐家春.技术进步偏向、要素配置偏向与我国TFP的增长[J].统计研究,2015,32(8):10-16.

[13] 黄先海,徐圣.中国劳动收入比重下降成因分析——基于劳动节约型技术进步的视角[J].经济研究, 2009,44(7):34-44.

[14] 董直庆,戴杰,陈锐.技术进步方向及其劳动收入分配效应检验[J].上海财经大学学报,2013,15(5):65-72.

[15] Acemoglu D.Labor-and Capital-Augmenting Technical Change[J].Journal of European Economic Association,2003,01(1):1-37.

[16] 袁鹏,朱进金.要素市场扭曲、技术进步偏向与劳动份额变化[J].经济评论,2019(2):73-87.

[17] 王晓霞,白重恩.劳动收入份额格局及其影响因素研究进展[J].经济学动态,2014(3):107-115.

[18] Pedroni P.Critical Values for Cointegration Tests in Heterogeneous Panels with Multiple Regressors[J].Oxford Bulletin of Economics and Statistics,1999(61):653-670.

[19] Hansen B E.Threshold Effects in Non-Dynamic Panels: Estimation, Testing, and Inference[J].Journal of Econometrics,1999,93(2):345-368.

基金项目:山东省社会科学规划研究项目“基建序贯投资转向对山东省高质量发展路径演进的影响及其机理研究”(项目编号:21CJJJ04)。

作者简介:丁建勋(1971-),男,博士,青岛理工大学商学院教授,研究方向为宏观经济理论与政策;沈羽(1998-),女,青岛理工大学商学院硕士研究生,研究方向为宏观经济理论与政策;张鑫(2000-),女,青岛理工大学商学院硕士研究生,研究方向为宏观经济理论与政策。

(收稿日期:2021-12-15 责任编辑:殷 俊)