绿色金融提高了环境质量吗?

——来自西部地区的证据

2022-04-26贤成毅章德花

贤成毅 章德花

(广西师范大学,广西 桂林 541006)

一、引言

环境污染是当今全球性的三大危机之一,环境污染使生物的生长繁殖和人类的正常生活都受到影响,由于环境问题突出,绿色金融的重要性日益突显。绿色金融是在环境保护政策的前提下,金融机构将企业对环境的影响纳入投融资决策中,践行贯彻可持续发展理念,将环境保护的观念融入日常经营活动中,使企业实现经济与环境的双重效益,因此绿色金融顺应当前金融发展的趋势。绿色金融包含的主要金融工具有绿色信贷、绿色证券、绿色保险、绿色投资和碳金融五类。

当前我国西部地区经济已经实现快速发展,在经济快速增长的同时,西部地区的工业废水、工业二氧化硫和烟粉尘等有害物质的排放量也随之增加。因此,改善经济增长模式实现绿色发展,以绿色金融为纽带连接金融市场和绿色可持续发展,加大加快绿色市场投资力度、强度、速度,是地区经济高质量发展、可持续发展的有效路径。

理论上,绿色金融为环保、新能源等企业提供资金供给,同时减少对“两高一剩”企业的资金供给,从而间接提高环境质量。但是,绿色金融的发展是否能够显著提高西部地区的环境质量?该问题尚未得到证实。因此,厘清西部地区绿色金融发展与环境质量之间的关系,对西部地区如何借助绿色金融实现“低投入、低消耗、低污染、高质量、高效益、高产出”的发展目标有着重要意义。

二、文献综述

(一)关于绿色金融的研究

随着绿色金融的快速发展,国内外学者对绿色金融的研究逐渐增多。学者们主要从绿色金融对经济、社会和环境效益等方面进行分析,进而对绿色金融政策体系的建设进行探讨。绿色金融作为一个新兴领域,国外学者首先提出“环境金融”和“可持续金融”等概念,认为绿色金融是金融的一种创新活动,能满足环保产业的资金需求,同时,能够促进环境保护的融资行为且规避环境问题给金融机构带来的风险(So⁃nia et al.,2002)。我国绿色金融起步较晚,国内学者对绿色金融的研究主要是结合国外相关成果以及对我国实际国情进行研究,如有学者认为绿色金融能促进经济可持续发展(于永达和郭沛源,2003)、促进金融创新和循环经济双赢(王卉彤和陈保启,2006)、促进我国生产方式发生转变(纪瑞朴和高旸,2009)、增强商业银行的盈利能力(王麟,2017)。

近年来国内学者对绿色金融的发展进行实证分析,孙焱林和陈青青(2019)基于PVAR模型对绿色金融和经济增长之间的关系进行研究,发现绿色金融对经济增长有显著的正效应,因此应加强对绿色业务的支持并完善相关激励机制;雷汉云和王旭霞(2020)运用面板数据对绿色金融与环境污染、经济高质量发展之间的关系进行分析,发现绿色金融可以通过改善环境效应以促进经济高质量发展;刘立民等(2017)通过研究发现银行信贷业务和盈利能力呈现正相关关系;何吾洁等(2019)认为绿色金融通过影响资源配置,进一步对产业升级和技术进步产生影响,从而有效抑制二氧化碳的排放。

(二)关于环境问题的研究

现有文献对环境的探讨,主要聚焦于分析环境质量与经济增长、财政分权之间的关系。关于经济增长与环境质量之间的关系,学者们主要用环境库兹涅茨曲线(EKC)进行分析,宋锋华(2017)通过实证研究发现中国存在EKC 曲线,从全国总体来看,经济增长对环境影响符合环境库兹涅茨曲线假说。王敏和黄滢(2015)利用城市的大气污染进行实证分析,验证了EKC 假说,但是当考虑时间趋势变量之后,得出的结论是经济高增长不一定引起高污染。吴勋和王杰(2018)通过大量的实证研究发现,我国财政分权可能会使得地区面临严峻的环境问题。

(三)关于绿色金融与环境质量的研究

金融业能够促进环境质量的提升,这是因为金融业可以为环保企业和项目提供资金支持,同时促进产业结构发展,进而减少污染排放。朱东波等(2018)发现金融发展可以减少碳排放和环境污染,但是徐盈之和管建伟(2010)认为金融发展对环境治理效果不显著。绿色金融是“绿色”和“金融”的结合,发展绿色金融可以强化金融发展,提高环境质量;而且绿色金融并不是直接对环境质量产生影响,刘婧宇等(2015)通过构建CGE 模型发现绿色信贷能抑制对能源密集型企业的投资,绿色信贷使高污染企业的融资能力明显下降;杜莉和郑立纯(2019)使用双重差分法对碳排放权交易试点政策进行研究,发现该政策有助于减少碳排放,继而减少对环境的污染。

综上所述,当前绿色金融已经对经济增长和环境质量等产生重要影响,但是大部分文献主要是从经济效益的角度来研究绿色金融,对环境质量和绿色金融之间关系的关注较少,且多基于全国范围的视角进行研究。本文的边际贡献在于:第一,从西部地区的视角切入,探讨绿色金融与环境质量之间的关系是否与理论一致,即绿色金融能否显著提高西部地区的环境质量;第二,丰富绿色金融的相关研究成果,为西部地区绿色金融的发展提供新的思考。

三、模型构建、指标选取与数据说明

(一)构建实证模型

根据本文的研究目标,检验西部地区绿色金融与环境质量之间的作用关系,本文借鉴Zhou et al.(2020)的研究,构建回归模型如公式(1)所示。

其中,下标i表示各省份,t表示时间;α是常数项,β1~β5是变量的系数;gfi,t是i省份t年的绿色金融发展水平,peci,t是i省份t年的人均能源消耗,psigdpi,t为i省份t年的第二产业增加值占GDP 的比值,urbi,t是i省份t年的城镇化水平,egi,t是i省份t年的环境污染投资力度。

(二)指标选取

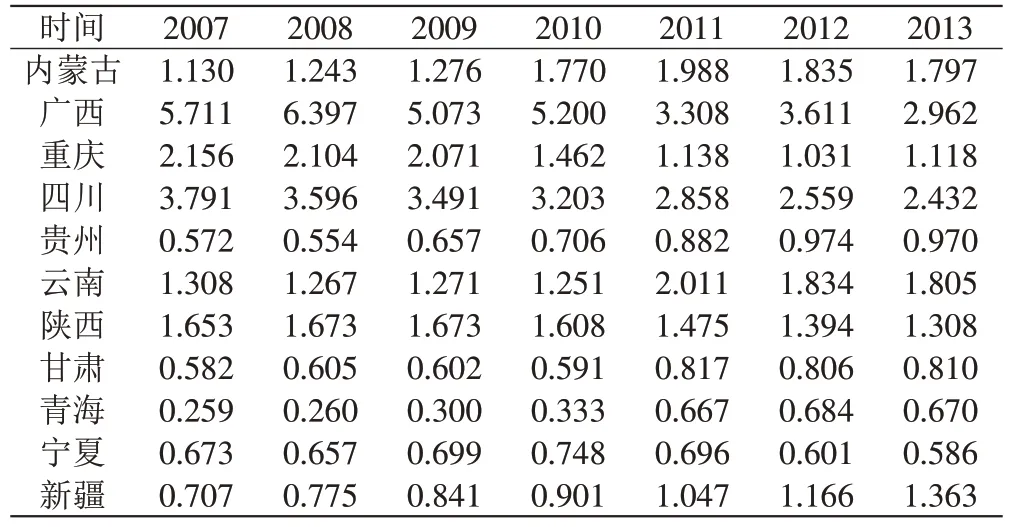

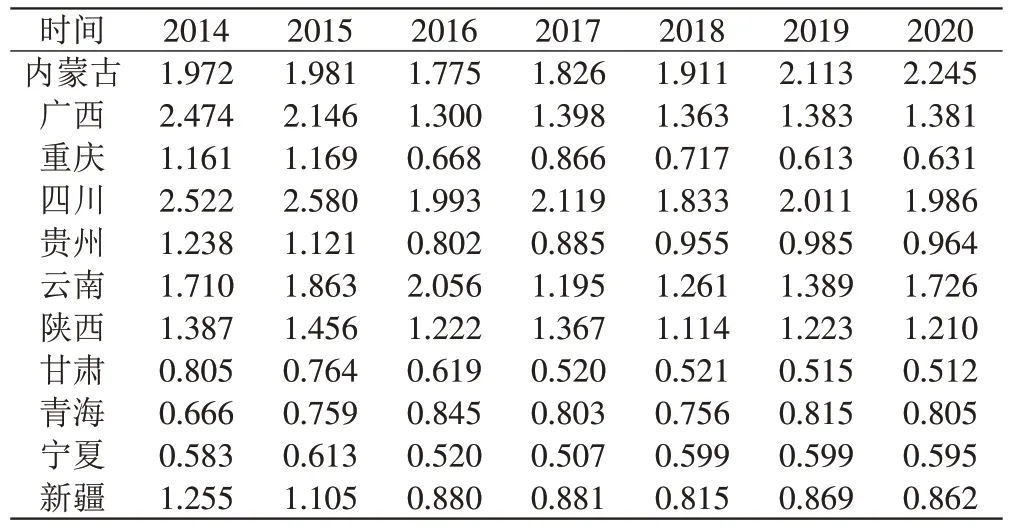

1.被解释变量:环境质量指数(ei)。当前我国环境质量虽有所提高,但仍有很多因素对环境造成影响,如废水、一般工业固体废弃物、二氧化硫等。因此本文选取废水排放量、一般工业固体废弃物和二氧化硫排放量三个指标,采用全局主成分分析法对环境质量指数进行测算,对于缺失的原始数据,使用指数平滑法进行预测。该指数越大,表明地区环境质量越差,即为负向指标。利用全局主成分分析法得到的环境质量指数如表1、表2所示。

表1 我国西部地区2007—2013年环境质量指数

表2 我国西部地区2014—2020年环境质量指数

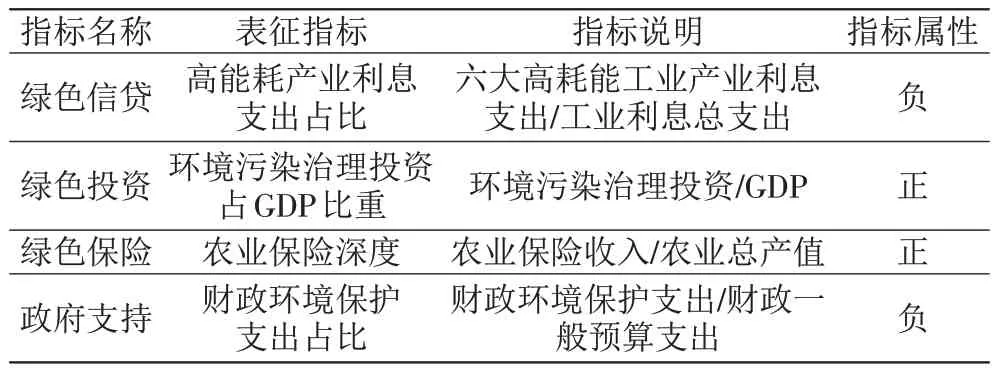

2.核心解释变量:绿色金融发展水平(gf)。绿色金融发展指数包含多个维度的指标,为了得到统一的绿色金融发展指数,对绿色金融发展的总体水平进行衡量,本文使用熵值法对绿色金融发展指数进行测算。根据数据的可得性与时效性,本文选择绿色信贷、绿色投资、绿色保险和政府支持四个一级指标来衡量各地区的绿色金融发展水平,具体指标说明如表3所示。

表3 绿色金融发展水平指标说明

3.控制变量。人均能源消耗(pec):我国的能源消耗主要是化石能源,而化石能源的碳含量极高且是不可再生能源,化石能源的燃烧会产生大量对环境有害的气体,因此选择人均能源消耗作为控制变量。人均能源消耗用各省份的总能源消耗与人口的比值衡量。

第二产业对经济发展的贡献(psigdp):第二产业主要包括采矿业、制造业、电力燃气及水的生产供应业等,第二产业在带来经济增长的同时对环境也造成了严重的污染问题。第二产业对经济发展的贡献用各省份第二产业的增加值与GDP的比值衡量。

人口城镇化(urb):人口城镇化使得公共交通等基础设施的使用频率提高,降低了对环境的污染;并且城镇化使资本、劳动等要素集中,资源得到高效利用,有利于降低环境污染。人口城镇化用各省份城镇人口与总人口的比值衡量。

环境污染治理投资力度(eg):随着环境污染越来越严重,国家对环境问题越来越重视,对环境的治理力度不断加大。环境污染治理投资力度用各省份环境污染治理投资总额与GDP的比值进行衡量。

(三)数据说明

本文选取2007—2020年西部11个省份的面板数据进行实证研究,由于西藏地区数据缺失严重,因此研究对象中剔除西藏。各变量描述性统计如表4 所示。本文的数据主要来源于《中国统计年鉴》《中国金融统计年鉴》《中国环境统计年鉴》《中国城市统计年鉴》《中国能源统计年鉴》。

表4 变量描述性统计

四、实证分析

(一)平稳性检验

为了减少数据的不稳定性并避免出现伪回归现象,本文对各变量进行平稳性检验。因为原始序列是非平稳序列,因此对各变量进行一阶差分检验,检验结果如表5所示。

表5 面板数据的单位根检验结果

由表5 可知,Lnei、urb、eg三个变量未通过IPS 检验,因此认为以上变量存在单位根。对各变量进行一阶差分之后,所有的变量都通过单位根检验,这说明在进行一阶差分之后,变量都是稳定的。

(二)协整检验

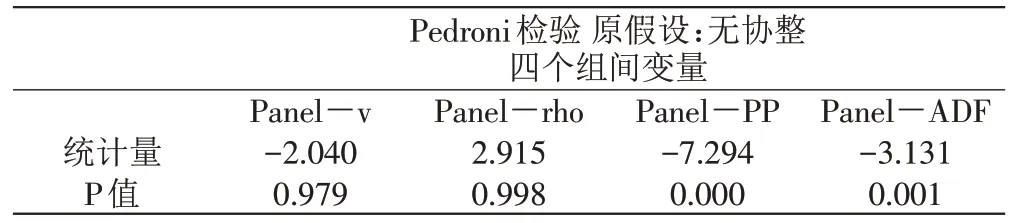

由于原始序列数据不平稳,为了确定被解释变量、解释变量和控制变量之间存在长期协整关系,本文选用Pedroni 检验和Kao 检验进行协整检验。由表6、表7协整检验的结果可知,在Pedroni检验中有3个变量通过1%的显著性检验,1个变量通过5%的显著性检验。Kao检验的ADF统计量通过1%的显著性检验,表明被解释变量、解释变量和控制变量之间存在长期均衡关系,可以进行回归分析。

表6 面板数据协整检验结果(1)

表7 面板数据协整检验结果(2)

(三)实证结果与分析

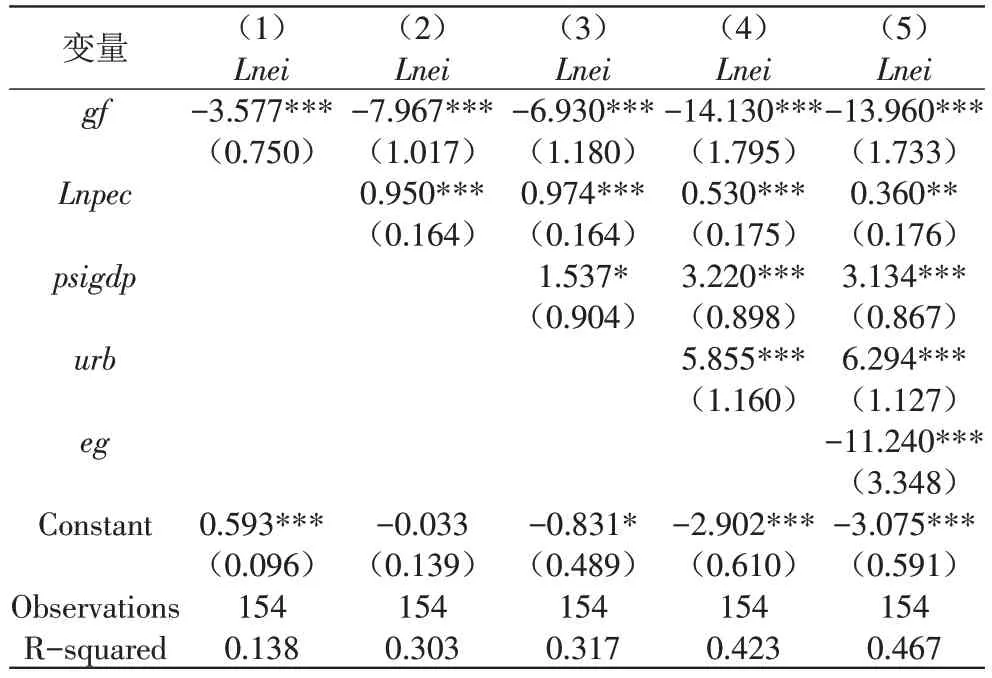

为了选择合适的模型,本文使用Hausman检验来确定模型。通过检验,结果显示应采用固定效应模型对绿色金融与西部地区环境质量之间的关系进行分析。回归结果如表8所示。

表8 绿色金融对环境质量影响的回归分析结果

从核心解释变量看,gf的系数为-13.96,且在1%的统计水平下显著,绿色金融对环境污染物的排放产生显著的抑制作用,由于环境质量指数是负向指标,因此绿色金融发展使得环境质量得到提升。通过计算,绿色金融水平每增加1 单位,环境质量就提升13.96%,这意味着西部地区的绿色金融发展达到了优化环境质量的预期目标,但是绿色金融对环境污染的抑制作用还处于较低的水平,可能的解释是绿色金融在我国发展时间较短,且绿色金融政策有时滞性,使得西部地区的绿色金融发展相对较慢;由于政府和金融机构对绿色金融方面缺乏重视,导致缺乏绿色金融方面的复合型人才;同时,当前绿色金融标准不完善,会造成市场主体对绿色金融需求的制约;各金融机构可提供的绿色金融产品种类较少,对绿色金融产品的适用范围和使用主体有限制。综上,绿色金融对西部地区环境质量有改善作用,但是还未形成规模经济效应,这一结论与刘莎和刘明(2020)的结论基本一致。

从控制变量看,Lnpec的系数是0.36,且在1%的统计水平下显著为正,能源的消耗会导致环境问题加剧。psigdp的系数为3.134,且通过1%的显著性检验,这表明第二产业的发展使环境质量下降。urb的系数是6.294,且在1%的统计水平下显著,这表明城镇化水平的提高会加剧环境质量问题。城镇化水平提高的同时人民生活水平提高,私家车数量明显增加,这使得尾气排放量增加,给环境带来更大的压力,即城镇化水平的提高使环境质量恶化。eg的系数是-11.24,在1%的统计水平下显著,环境污染治理投资力度每增加1单位,环境质量提升11.24%,说明环境污染治理投资力度对环境质量的提高有显著的促进作用。

通过对核心解释变量和控制变量进行分析,结果表明当前西部地区绿色金融的发展使环境质量得到提升,但是尚未形成绿色金融的规模经济效应。

(四)机制检验

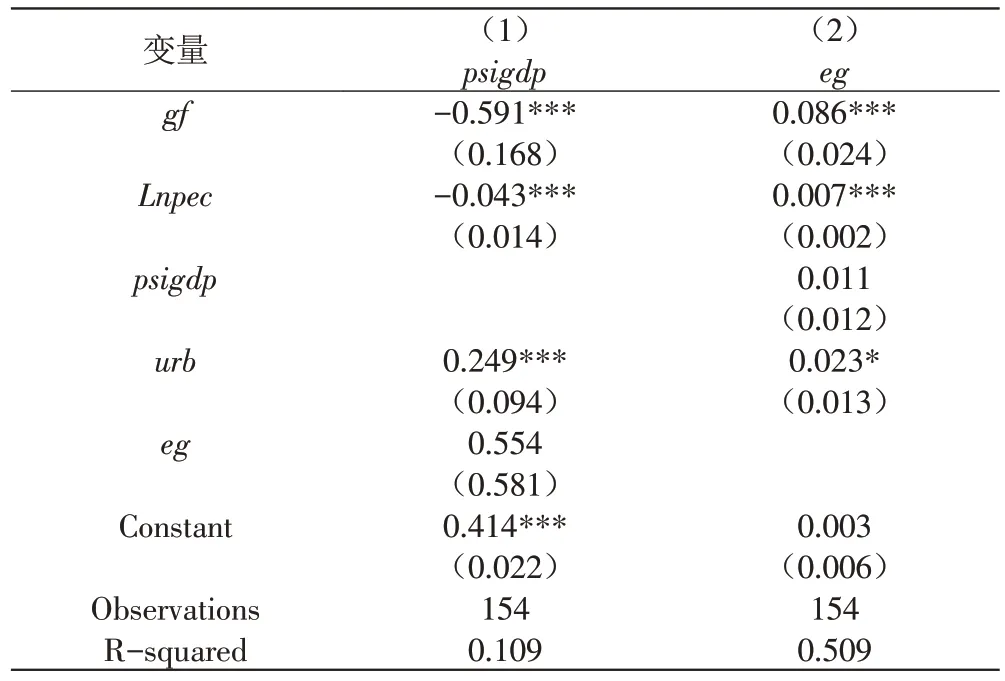

绿色金融提高了“两高一剩”等高污染企业的贷款门槛,加大对环保型企业的资金投资。政府对环保型企业加大投资时会增加对环境污染治理的强度,同时绿色金融通过影响产业结构进而间接对环境产生影响。综上,本文将第二产业对经济发展的贡献和环境污染治理投资力度作为被解释变量,分析绿色金融对环境质量的影响机制,检验结果如表9所示。

表9 机制检验结果

表9中第(1)列是第二产业对经济发展的贡献与绿色金融的检验结果,绿色金融旨在提高环境质量,为工业、建筑业等第二产业的发展提供资金支持时更注重项目对环境的影响。回归结果显示绿色金融对第二产业的影响为负,且在1%的统计水平下显著,西部地区绿色金融的发展没有提高第二产业对经济的影响,原因是西部地区第二产业的发展对经济产生的正外部效应小于其对环境产生的负外部效应。

表9中第(2)列是绿色金融对环境污染治理投资力度的检验结果,回归结果显示绿色金融对环境污染治理投资力度产生显著的正向刺激作用,表明绿色金融促进环境污染治理投资,但是绿色金融对环境污染治理投资的影响较小,原因是当前西部地区的绿色金融发展仍不成熟,对环境的污染治理投资效率较低。综上,绿色金融在西部地区没有完全发挥规模经济效应。

五、稳健性检验

通过对基准模型的检验得出,西部地区的绿色金融发展能够有效提升环境质量。为了检验该结果是否稳健,本文参考刘霞和刘鹏(2019)对结果稳健性的检验,采用面板数据分组和依次剔除控制变量两种方法进行检验。

(一)分组回归

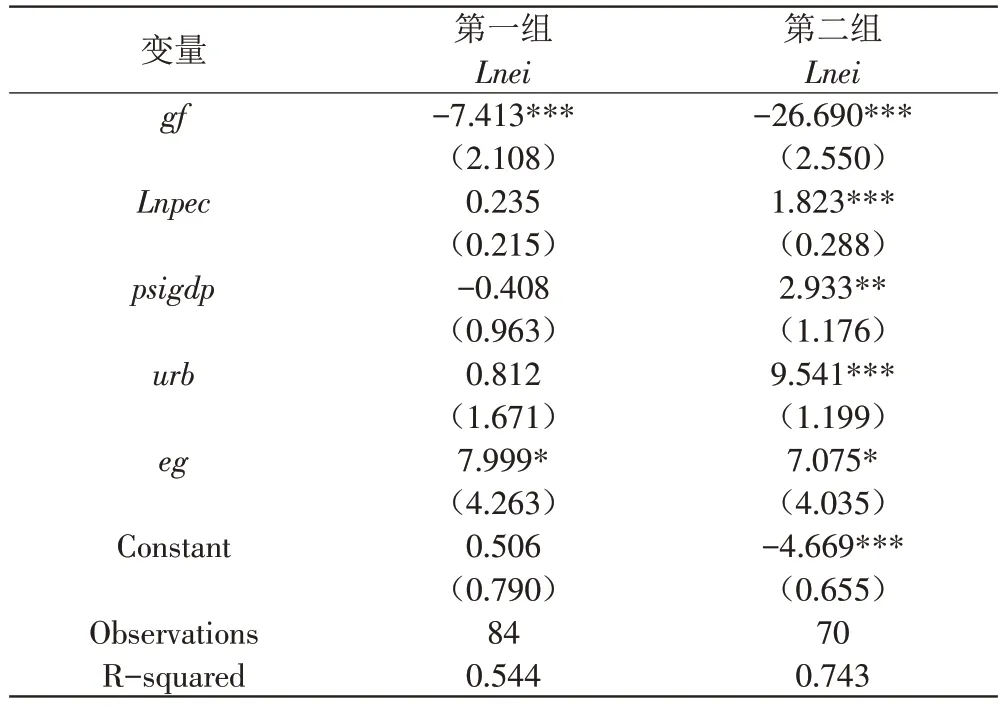

将西部地区11个省份2007—2020年的第二产业占GDP 比值的平均值进行排序,根据结果将排名前六名的重庆、四川、云南、陕西、宁夏和新疆分为第一组,将内蒙古、广西、贵州、甘肃和青海分为第二组。将两组分别进行Hausman检验,结果均显示应采用固定效应来进行稳健性检验,分组稳健性检验结果如表10所示。

表10 分组稳健性检验结果

1.对第一组进行分析。从核心解释变量看,gf的系数为-7.413,在1%的统计水平下显著为负,与基准模型相比,系数虽然有变动,但是符号未改变,表明绿色金融的发展从整体上促进第一组省份环境质量的提升。从控制变量看,Lnpec、psigdp、urb的系数分别为0.235、-0.408、0.812,表明人均能源消耗与城镇化水平的提高并未起到缓解环境污染的作用,第二产业对提升环境质量产生作用,但是Lnpec、psigdp、urb的系数都未通过显著性检验。eg的系数为7.999,且在10%的统计水平下显著为正,表明第一组省份的环境污染投资未能提升环境质量。通过对第一组省份进行实证分析,得到与基准模型一致的结果,通过稳健性检验。

2.对第二组进行分析。从核心解释变量看,gf的系数是-26.69,表明第二组省份的绿色金融发展能够优化环境质量,具体表现为绿色金融质量每增加1单位,环境质量提升26.69%。从控制变量看,Lnpec、psigdp和urb的系数分别为1.823、2.933 和9.541,都在1%的统计水平下显著为正,表明第二组省份的人均能源消耗、第二产业的发展和城镇化水平均使得环境质量进一步下降;eg的系数为7.075,在10%的统计水平下显著为正,表明环境污染治理投资也未起到提升环境质量的作用。通过对内蒙古、广西、贵州、甘肃和青海等省份的实证分析,得到与基准模型一致的结果,通过稳健性检验。

通过继续分析发现,由于两组的第二产业对经济发展存在一定的差异,而第二产业对环境的影响因素较大,因此绿色金融对第二产业发展水平较低的第二组环境质量的提升作用更显著,导致第一组与第二组之间的核心解释变量系数相差较大。

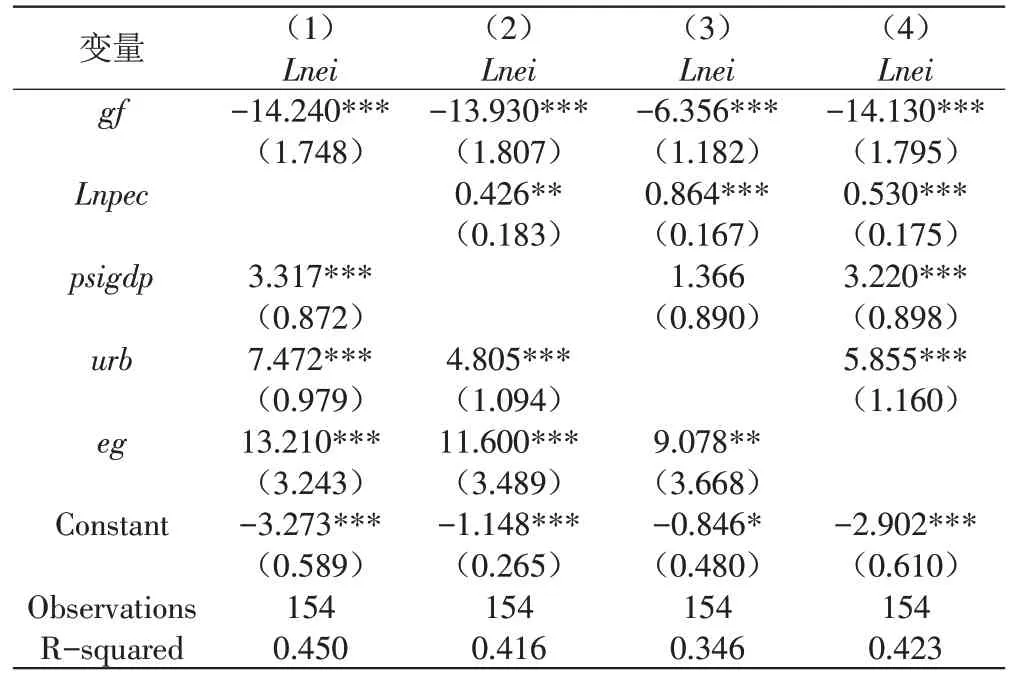

(二)依次剔除控制变量

本文共选取5 个解释变量,依次剔除4 个控制变量进行回归,回归结果如表11所示。

表11 剔除控制变量稳健性检验结果

在依次剔除4个控制变量之后,对回归结果进行分析,发现核心解释变量绿色金融质量指数在系数上没有出现大幅度变动,并且都在1%的统计水平下显著为负,得到与基准模型一致的结果,通过稳健性检验。

六、结论与建议

本文利用2007—2020年西部地区11个省份的绿色信贷、绿色投资、绿色保险和政府支持四个指标衡量绿色金融发展水平,并运用熵值法构建绿色金融发展指数;同时使用废水排放量、一般工业固体废弃物、二氧化硫排放量三个环境指标来衡量环境质量水平,运用全局主成分分析法构建环境质量指数;最后建立模型检验绿色金融与环境质量之间的作用关系,并通过西部地区11个省份分为两组和依次剔除控制变量两种方法进行稳健性检验。

通过对西部地区绿色金融与环境质量之间的关系分析,得出以下结论:根据西部地区的样本结果看,绿色金融、人均能源消耗、城镇化水平和环境污染治理投资力度都对环境质量产生显著的影响。西部地区绿色金融发展能够提升环境质量,但是绿色金融对环境的影响还未形成规模经济效应,可能是由于绿色金融发展时间较短且绿色金融政策具有时滞性等原因,使得绿色金融在提升环境质量时效率较低。因此,西部地区在绿色金融发展时应注重对绿色金融政策的解读,引进专业人才改善环境质量。人均能源消耗和城镇化水平使环境质量进一步恶化,其原因是能源消耗会产生部分有害气体,城镇化水平提高使私家车数量增加,尾气排放增加,对环境造成污染。环境污染治理投资对环境质量的提升有明显的推动作用,原因是政府对环境问题愈发重视。基于此,本文提出以下建议:

第一,西部地区是我国能源重心,对绿色金融存在大量需求,因此西部地区各地方政府应加大对绿色金融政策的解读与实际应用,发挥绿色金融的战略引领作用,完善绿色金融体系,增加绿色金融供给,注重绿色金融活动的发展;同时加大对绿色金融复合型人才的培养和引进,产学研紧密结合。

第二,西部地区各地方政府应制定详细的环保政策,对企业进行奖励与约束,支持与惩罚并重,降低污染企业的信用评级。主要体现为政府对环境产生正外部性影响的企业进行奖励,加大对环保企业的支持力度,可对该类企业开启绿色通道;对环境产生负外部性影响的企业如工业类企业,应进行约束与告诫。同时各金融机构积极推出绿色金融产品,对当前绿色金融产品进行创新,加强与环保部门的合作,形成“支持+惩罚”并重的绿色金融运行机制。

第三,政府引导企业向环保方向发展,企业加快向绿色化转型的速度,打造西部地区绿色产业集群;政府引导企业加强与国际绿色金融组织的交流,并吸引国外绿色债券进行资金募集,支持绿色企业上市融资;企业注重生产技术水平的提升,积极引进各类高效环保设备与生产技术,减少有害物质的排放。

由于数据可得性的限制,本文也存在一些不足之处:对环境造成污染的因素很多,本文只选取了废水排放量、一般工业固体废弃物和二氧化硫排放量三个指标对环境质量进行测度;绿色金融选取绿色信贷、绿色投资、绿色保险和政府支持四个指标,没有从绿色金融整体对西部地区环境质量之间的关系进行分析。随着绿色金融的进一步发展,绿色信贷、绿色保险、绿色证券、绿色投资、碳金融等数据将会更加完善,未来在数据可得的情况下,对绿色金融与西部地区环境质量的关系可以进行更深入的探讨。