2021中国珠宝上市公司研究报告

2022-04-25沙拿利柳毅付尧张晓敏王一非韩怡中宝协北京基金管理有限公司

沙拿利 柳毅 付尧 张晓敏 王一非 韩怡 中宝协(北京)基金管理有限公司

作为行业龙头的代表,珠宝上市公司的一举一动都对整个珠宝产业有着直观且深刻的影响;而资本市场对不同珠宝企业的态度,也反映出行业未来发展的趋势方向。希望通过本篇报告,能够帮助珠宝业者们看清产业最新形势,并为企业锚定未来发展战略起到参考作用。

1 行业概况

2021年,随着国民经济进一步恢复,同时基于上一年疫情下的低基数效应以及被压抑的消费需求延期释放,叠加金价下行刺激消费、行业数字化转型初见成效等多重因素,珠宝类商品市场零售额快速增长,1~9月限额以上单位金银珠宝类商品零售额同比增长41.6%,增幅位列所有商品类别第一。

2021年前三季度金银珠宝类商品社会零售总额数据走势

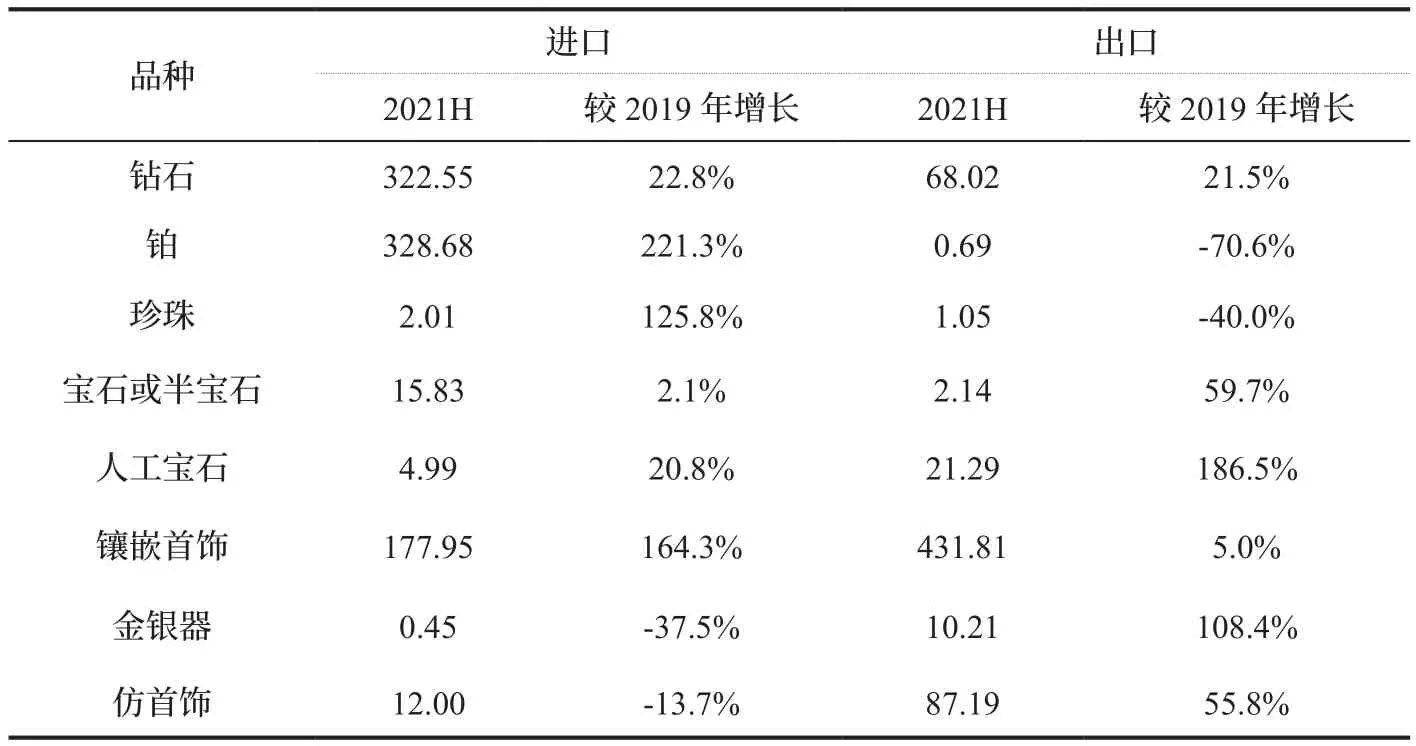

作为全球主要经济体中最快恢复正常经济运行的大国,中国的珠宝消费占全球市场的份额进一步提高。从海关进出口数据来看,2021年上半年,多个珠宝细分品类进口额已超出疫情前同期水平,其中钻石、镶嵌首饰成品增幅尤其显著,体现出国内市场快速复苏以及国人海外消费回流的大趋势,诸多国际品牌也增强了对中国市场的投入,包括但不限于增设门店、打造线下营销活动、聘请国内代言人、打造具有中国风的产品等。

出口方面,因印度、越南、泰国等珠宝供应链基地受疫情影响而产能不足,大量珠宝首饰生产加工订单回流至国内,人工宝石、金银器、镶嵌首饰、仿首饰等品类出口额较疫情前均出现显著增长。

2021年上半年珠宝类商品进出口额(单位:亿元)

2 A股珠宝企业

2.1 企业阵营

2021年,A股珠宝上市公司阵容出现较大变化,东方金钰、刚泰控股、秋林集团等企业先后退市,曼卡龙、中国黄金、菜百股份、迪阿股份等企业正式登陆A股资本市场。目前,A股珠宝上市公司共有15家,除金洲慈航、航民股份外,其余公司均以连锁品牌业务为主,本章后续将针对品牌型珠宝上市公司进行分析。

2.2 终端渠道

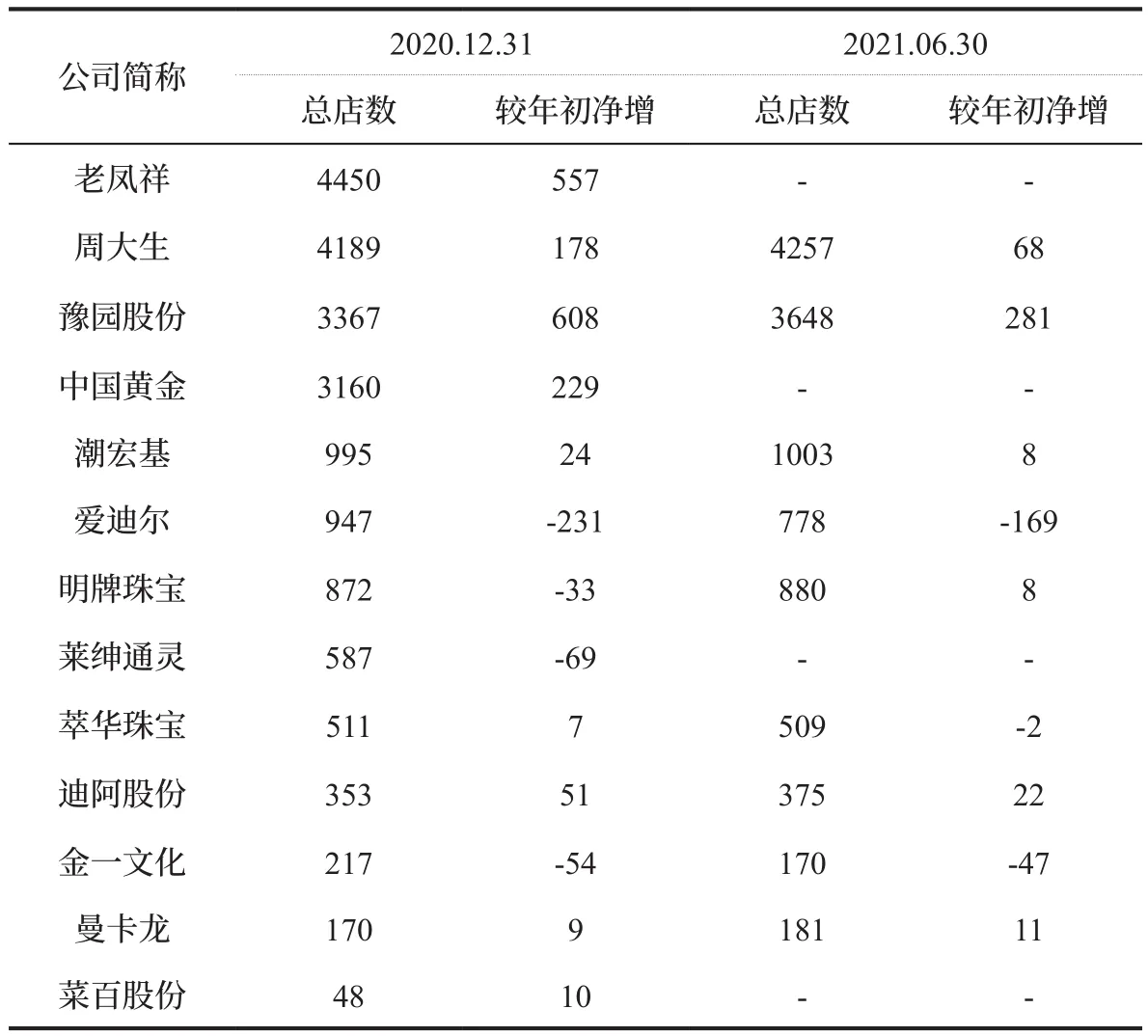

终端网点方面,A股珠宝上市公司已出现显著分化。最新一期上市公司年报数据显示,老凤祥、周大生、豫园股份及中国黄金等4家企业的网点数量超过3000家,且近年的拓店速度显著高于行业整体水平;多家区域品牌企业在近年难以实现对既有势力范围的突破,同时受到来自全国性品牌的竞争压力,终端网点数量增长较慢,或处于逐年减少的状态。

渠道结构方面,除坚持全自营的品牌企业外,多数样本企业自营店数量呈连续净减少趋势。一方面,这些品牌原有的自营店多位于高线级城市市场,面临更激烈的品牌竞争和更高的市场饱和度,部分门店因效益下降而关店;另一方面在近几年“渠道下沉”的大趋势下,基于轻资产运营的需要及对开店速度的追求,品牌企业更倾向选择加盟模式进行扩张,优质的加盟商、省代等地方商业伙伴成为品牌积极布局的重要资源。

A股珠宝上市公司终端网点数量

2.3 业绩概况

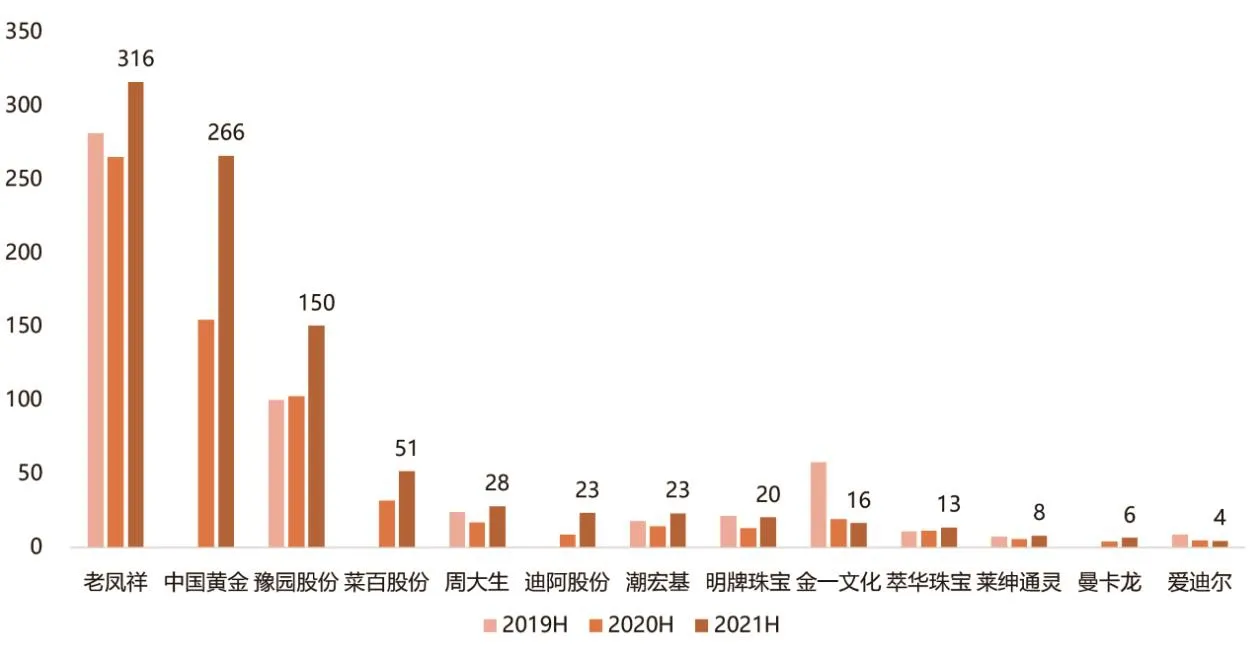

纵向对比来看,2021年上半年多数样本企业已从疫情中恢复,营业收入超过疫情前同期水平。整体平均营业收入同比增长42.6%,至75.25亿元;其中,于2018年之前上市的9家企业平均营业收入同比增长28.3%。

尽管复苏迹象明显,但2021年上半年样本企业平均营业收入增幅低于黄金珠宝类商品社会零售总额增幅,这一情况在2020年前较少出现。在过去较长的发展时间里,A股珠宝企业作为行业龙头的代表,业绩增速往往高于行业整体水平,而今年上半年业绩增幅低于行业整体,其主要原因有三:

(1)相对的高基数效应。2020年上半年是疫情对实体冲击最严重的时期,彼时珠宝上市企业作为龙头品牌,表现出了更强的韧性,业绩下滑幅度低于一般企业;

(2)新赛道、新企业崛起。近年来行业发展模式快速转变,尤其是直播电商、互联网“种草”社区等移动互联网新业态的崛起,提供了全新的市场营销平台和销售渠道,一些曾经的小品类、小企业得以打破地域限制和资金瓶颈,实现大范围曝光和快速成长;

(3)传统品牌在数字化时代的“水土不服”。以线下实体零售店为“主战场”的传统黄金珠宝品牌企业们普遍面临着实体店铺客流量日益减少、原有产品体系与新兴线上渠道匹配度低等问题。未来,创新型企业带来的市场增长或许将进一步超过来自黄金珠宝传统赛道的增长。

2019~2021年上半年样本企业营业收入走势(单位:亿元,其中豫园股份数据仅列示珠宝相关业务收入,下同)

从更长的时间区间来看,品牌型A股珠宝上市公司营业收入走势传达出与终端网点类似的信号:规模处于头部的企业成长速度更快,疫情前的三年之间,复合增长率的2~5名分别是周大生、豫园股份、中国黄金、老凤祥,恰好为渠道规模数量的前四名,说明行业马太效应在疫情前已初步显现。

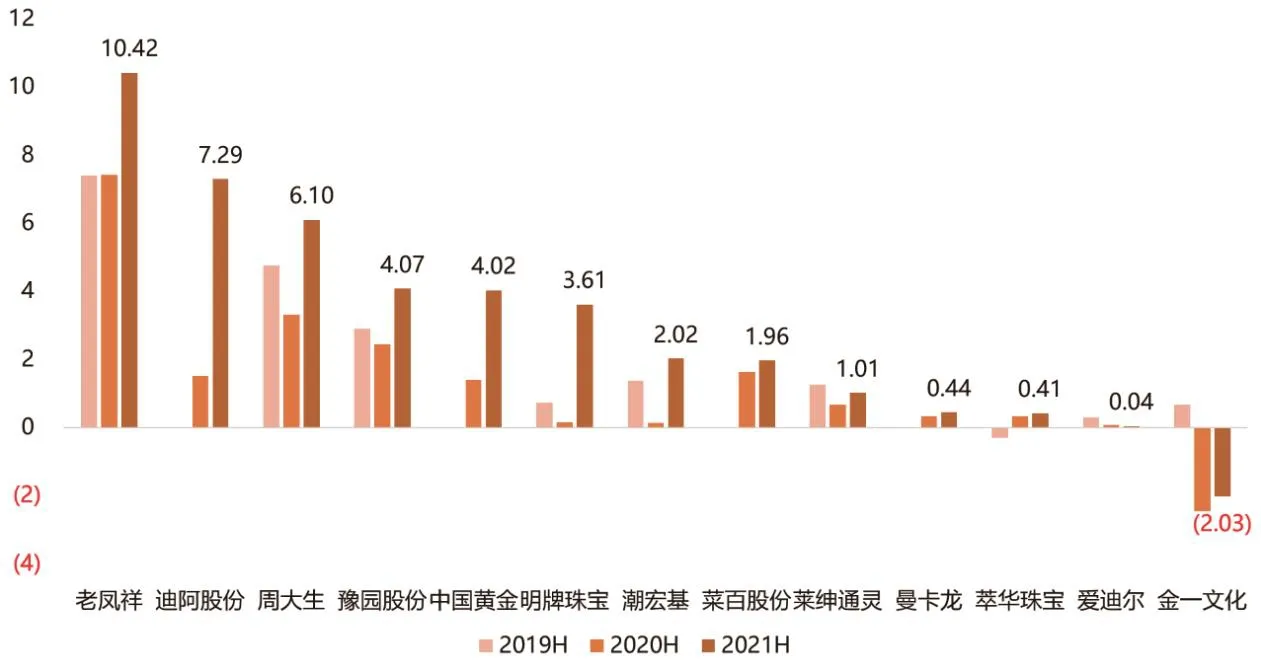

净利润方面,2021年上半年样本公司平均净利润为3.03亿元,同比增长133.5%;新上市的4家公司平均净利润3.43亿元,同比增长182.1%。

加权净资产收益率位列前茅的企业包括老凤祥、周大生、中国黄金、菜百股份,以及分别在营销模式和产品上具有特色的迪阿股份与曼卡龙,和2021年上半年因金融资产增值而显著提高利润水平的明牌珠宝。整体来看,加权净资产收益率的分布体现出规模和特色成为珠宝品牌实现红海突围的主要竞争力来源。

2.4 产品升级

2021年,黄金类产品的升级主要体现为古法金、5G黄金、3D硬金等产品的组合升级。尽管此类高附加值产品占比有所提升,但上市公司的综合毛利率增长势头在2020年进入尾声:一方面加盟店占比上升拉低毛利率;另一方面产品无实质升级,整体附加值水平有所回调。

自有IP打造方面,多家品牌已开始发力针对不同消费情景或工艺推出带有自身品牌印记的系列产品,并取得了不错的市场反响。

2.5 财务稳健

2021年上半年期末,样本公司平均资产负债率为40.4%(不含豫园股份),较上一年增加1.7个百分点,多数公司负债水平较为稳健。

疫情前后样本企业营收增长率对比

2019~2021年上半年样本企业归属净利润走势(单位:亿元,其中豫园股份数据为其全资子公司“上海豫园珠宝时尚集团有限公司”净利润,非上市公司整体利润数据)

2020~2021年上半年样本公司加权净资产收益率走势

2020~2021年上半年样本公司资产负债率走势

3 港股珠宝企业

3.1 市场概况

长期以来,香港特区的珠宝产业在世界上占据非常重要的位置,但自2019年下半年以来,受到连续不利因素影响,香港特区珠宝市场的本地消费以及对外贸易都面临着较大的困境。

本地消费方面,2021年上半年珠宝钟表及名贵礼物零售额增长较快,但规模较2019年同期水平仍有很大差距。香港特区零售管理协会主席谢邱安仪指出,香港特区消费复苏的突破口在于降低城市失业率以及边境开放的时间,尤其是香港特区与内地往来边境重新开放是关键。

对外贸易方面,香港特区的珠宝批发业务可能要经历更长的恢复期,或许要等到主要贸易国的疫情都得到控制,全球珠宝业景气度回升才能复苏。

3.2 业绩总览

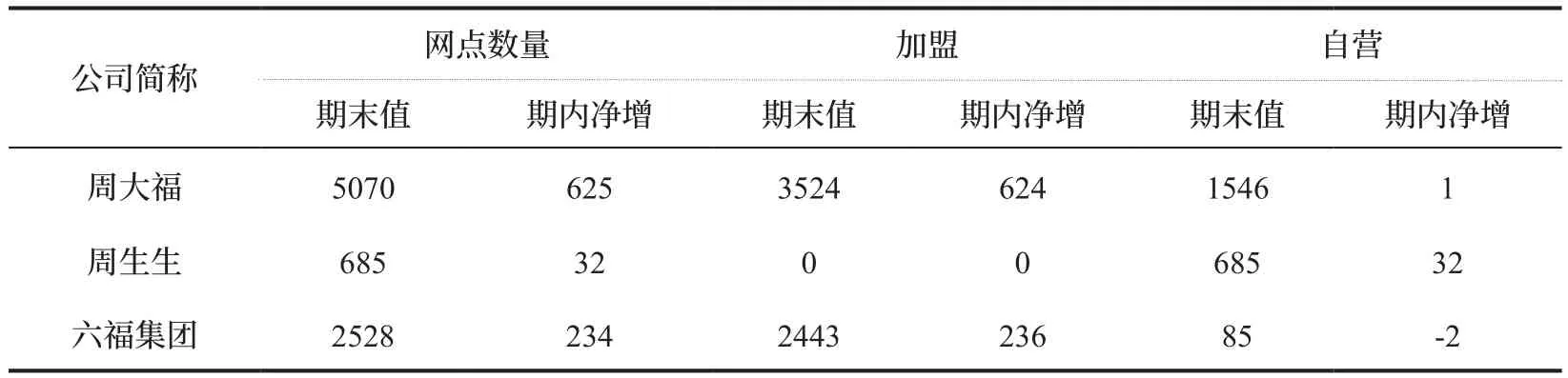

营业收入方面,港股珠宝企业规模分化较A股珠宝企业更加明显,其中港资三大品牌多年深耕内地市场,受到的负面影响较小,恢复也更加迅速。其中,周大福呈现“一枝独秀”的姿态,随着内地“渠道下沉”战略深化,终端网点数量快速攀升,营收规模进一步增长,创下历史新高。此外,多家生产批发型企业在年报中指出,因疫情带来的旅行限制,其商务对接、海外参展等事宜都被迫中止,导致业务量显著下降。

考虑港股珠宝上市公司的规模、行业引领性以及与内地市场结合程度,本章将重点分析港资三大品牌—周大福、周生生以及六福集团的经营策略及未来规划。

3.3 重点策略

基于中国内地整体经济稳健发展、居民可支配收入持续提高,内地市场的消费活力持续释放,港资品牌也持续加码内地。

过去几年里,周大福、六福集团都加快了渠道下沉的步伐,快速在内地拓展终端网点;周生生也稳扎稳打,保持全自营的模式在高线级城市市场持续布局。基于营销网点的增加及内地赴港游客消费回流,内地市场业绩贡献率进一步提高。

周大福、周生生、六福集团今年上半财年与疫情前同期内地市场业绩贡献率对比

渠道结构方面,与A股珠宝品牌企业相似,周大福、六福集团自营店数量也处于净减少状态,其中周大福总自营店数量增加主要由子品牌带动,主品牌“周大福”自营店为净减少。

2020/2021财年内周大福未推出新品牌,但其于前两年推出的年轻化品牌(如MONOLOGUE)已经在年轻群体时尚饰品方面打下了很牢的基础。

周生生进一步扩张其品牌矩阵,增加了生生·活宇、PROMESSA、MARCO BICEGO等子品牌,同时在开店模式方面保持灵活,根据不同市场的容量和消费水平,选择使用独立门店、店中店、原有店铺形象升级等不同方式,在可承受范围内进行新品牌试验。

六福集团的子品牌阵容不如前两家企业丰富,但其主打5G黄金产品的子品牌GOLD STYLE发展势头良好,店铺数量持续增加。

2021/2022上半财年周大福、周生生、六福集团内地网点数变化

周大福、周生生、六福集团子品牌矩阵

周大福、周生生作为国内珠宝行业中率先践行“全渠道零售”模式的领军者,早在2015年前后就开始布局相关业务。

2020/2021财年内,两家企业均表示已全面完成了全渠道模式布局,周生生在年报中称2020年为“全渠道模式元年”。通过全渠道实现了对门店的赋能,极大程度抵消了近年来线下门店客流持续下降带来的不利影响,形成了业绩的有效支撑。

纵观全球时尚奢侈品行业乃至其它各类零售商品品类,如家电、服装、手机等行业的诸多领军企业,如今都已在全渠道模式深度布局,全渠道模式已成为行业发展的最重要方向之一。

4 总结及展望

4.1 产业格局

从A股珠宝上市公司阵容变化及业绩趋势来看,根据其发展特点及主要竞争力来源,可将其分为“全国龙头”“地方豪强”及“创新先锋”三类。

“全国龙头”指渠道规模领先,网点遍及全国,终端网点数量超过3000家的珠宝品牌企业。内地珠宝产业“跑马圈地”的终端渠道规模竞争已逐渐接近尾声,行业竞争格局日益明晰。

“地方豪强”作为内地珠宝品牌第二大组成部分,多数为具有一定历史底蕴的区域品牌,在某一地区市场内有稳定的消费群体基础。但随着年轻一代消费者崛起,这种基础出现松动迹象;同时因为资金、产品特色、模式创新等方面的瓶颈,部分区域品牌在近年的发展中未能突破地域限制,在区域存量市场内面临严峻的挑战。

“创新先锋”指以新产品、新模式和数字化转型为标签的企业。例如,潮宏基在会员体系建设、数字化应用方面保持领先,是目前A股珠宝企业中少有的实现全渠道模式的品牌;新上市企业中的迪阿股份,主要竞争力是独一无二的营销理念和情感价值输出,产品体系简单明晰且均为以销定产模式,门店轻资产且高度标准化,复制性极强;此外,曼卡龙在产品方面更贴近年轻化市场,并且数字化程度也处于业内领先水平。

综合而言,珠宝企业的渠道规模、地方市场基础均已成为难以复制的“存量竞争力”,通过创新驱动发展已成为珠宝企业、乃至整个产业的必然方向。

4.2 发展趋势

经历新冠疫情后,数字化已成为珠宝产业最明确的转型方向。具体的发展方向包括:

(1)供应链的数字化转型:即打造数字化供应链,提高企业对市场的响应速度和整体运营效率,并形成核心数字资产;

(2)直播电商及相关业态:尽管目前很多品牌已开展直播电商业务并投入大量人力财力,但珠宝品牌对于直播电商的应用仍处于探索阶段,存在目标定位不清晰、原有产品体系与新渠道水土不服等问题;

(3)全渠道营销模式:既解决了线上渠道缺乏安全感的问题,也解决了线下渠道在时间和空间上受到限制、便利性低的问题。在实体店客流日益下降的时代里,全渠道模式将是黄金珠宝品牌转型升级的必经之路。

作为消费品,产品力永远是品牌间竞争的基础所在。从产品和品牌而言,在消费者需求越来越个性化、市场细分程度不断加深的今天,单薄的品牌形象、高度同质化的产品必然难以从激烈的竞争中实现突围。一方面,企业需要通过不同品牌、不同系列去覆盖更多的细分市场;另一方面,则需要打造带有自身品牌印记的产品来塑造、强化品牌形象,从而获取品牌溢价。

港资三大品牌企业已经在多品牌、自有IP建设方面践行多年,并形成引领效应,而内资品牌企业近年来在相关领域也加大了投入,逐渐缩小与领跑者之间的距离。

近年来,国内资本市场改革不断深化、资本市场结构不断完善,为珠宝产业的资本化发展提供了新的机遇;而近两年新一轮珠宝企业集中上市/冲刺IPO的浪潮也标志着珠宝产业资本化窗口的再度开启。

从IPO来看,能够成功登陆A股的珠宝企业需要在规模、产品特色、营销创新这三个方面有侧重突出的地方;企业并购方面,头部企业通过并购来实现延伸产业链、扩充品牌矩阵的步伐仍会继续,如豫园股份在近年内收购IGI、DJULA,周大福并购ENZO等操作。

创投方面,时尚饰品、培育钻石以及围绕珠宝产业提供技术服务的服务商也迎来快速发展机遇。

时尚饰品方面,随着新的电商渠道、社交媒体吸引了消费者越来越多的注意力,资金、线下渠道规模方面不具备资源优势的小企业和新兴设计师们有了快速成长的机会,设计能力、营销能力、互联网基因是他们的核心竞争力。

培育钻石方面,基于国内领先的毛坯生产能力,以及“国产情怀”“环保可持续”“科技感”等多重因素的加持,这一新的品类也在快速发展,并涌现出一些具有特色的零售品牌。

技术服务商方面,在产业数字化转型加速、与科技结合日益加深的大趋势下,珠宝产业垂直的软件服务商、技术设备生产商等也面临着快速成长的机会。

5 结论

曼卡龙、中国黄金、菜百股份及迪阿股份等企业的成功上市标志着珠宝产业新一轮资本化窗口的开启,从这一新起点出发,未来珠宝产业的产融结合之路有着无限广阔的发展前景。我们相信,中国将涌现出越来越多的优秀珠宝企业,以创新为体、以资本为翼,乘风而起,为推动中国珠宝产业转型升级增添助力!