LPR改革的成效、难点及未来方向

2022-04-25曹超郑金宇

曹超 郑金宇

利率市场化是中国金融领域最核心的改革之一。推动贷款利率“两轨并一轨”是深化利率市场化改革的关键。2019年8月17日,中国人民银行决定对贷款市场报价利率(Loan Prime Rate,LPR)形成机制进行改革,提高LPR市场化程度和灵活性,LPR改为按公开市场操作利率(主要是MLF利率,Medium-term Lending Facility))加点形成,并对LPR的报价规则、报价银行、计算方法、报价频率和期限品种等进行了调整。

新LPR机制运行两年多来,经过持续深入推进,LPR改革已取得显著成效,对服务实体经济发展发挥了重要作用。但由于LPR机制发展历时仍较短,改革实践过程中还存在一些政策难点,需要进一步深化LPR改革合力,完善货币政策调控和传导机制。

LPR改革取得显著成效

LPR改革以来,在多项改革配套政策合力支持下,LPR报价机制不断优化,LPR事实上对我国金融市场运行、宏观经济稳定与发展产生了积极的影响。

LPR有效发挥了贷款市场基准利率作用

中央银行积极推动LPR在商业银行贷款定价中的应用,按照“先增量、后存量”的顺序推进商业银行贷款定价换轨,并将LPR运用情况纳入宏观审慎评估考核。2020年初,商业银行增量贷款已全面运用LPR定价,存量贷款定价基准转换也按照市场化、法制化原则于2020年8月如期完成。随着增量和存量贷款定价换轨工作顺利完成,目前绝大多数贷款是以LPR作为定价基准,LPR已成为贷款市场的基准利率。数据显示,目前商业银行贷款利率在LPR基础上减点贷款占比维持在21%~27%之间,在LPR基础上加点贷款占比约为70%,其中,在LPR之上加点5%以上的贷款不超过10%,LPR之上加点在3%以内的贷款超过50%。

随着LPR改革的不断推进,利率定价更具市场化的LP R 也已成为商业银行内部资金转移定价(F u n d s T r a n s f e r Pricing,FTP)的定价基准,LPR在商业银行内外部定价基准作用不断增强。目前,全国性银行机构和大部分地方银行已经建立起相对完备的FTP定价机制,通过不断完善挂钩LPR的贷款FTP机制,中央银行政策利率的变动先传导至LPR,LPR的变动再及时通过FTP定价曲线进一步传导至贷款端。

LRP改革增强了货币政策传导效率

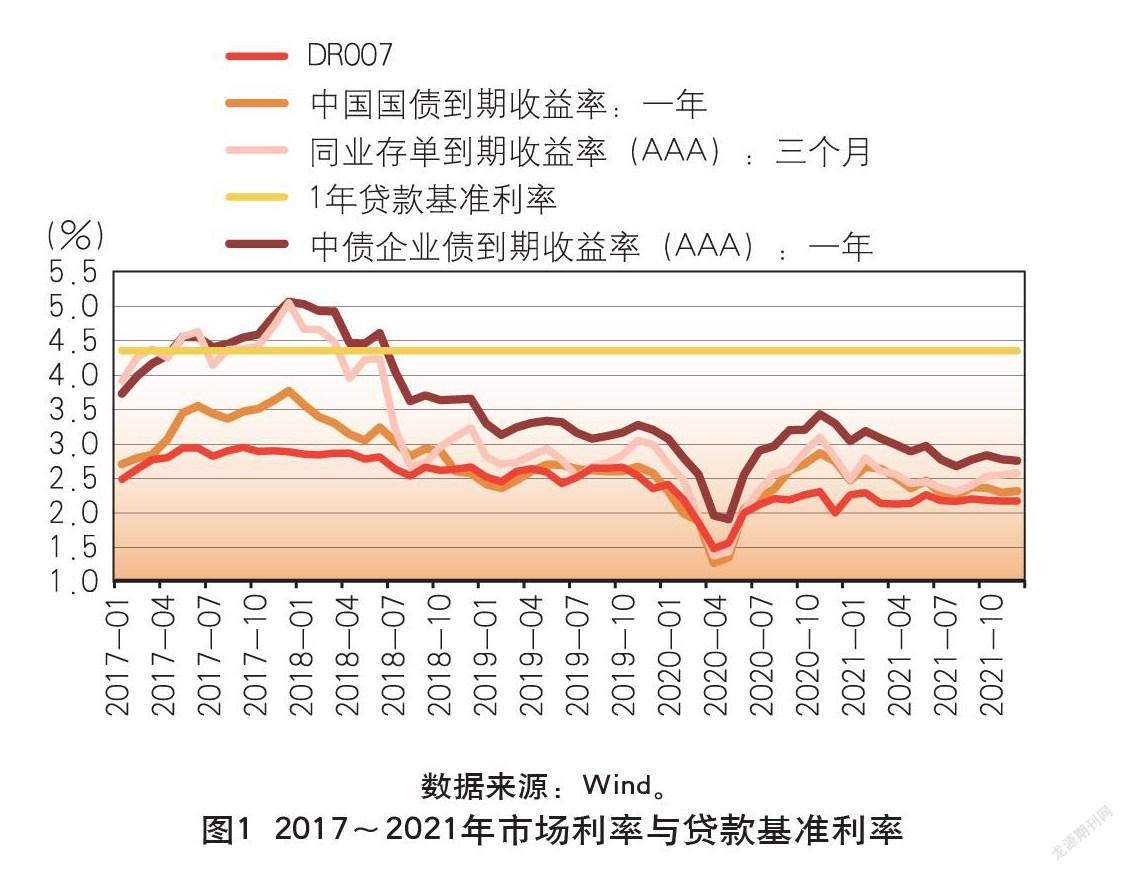

贷款利率“双轨制”是我国货币政策传导不畅,难以有效发挥政策效果的症结所在。LPR改革前,我国贷款主要是以贷款基准利率作为定价基准。由于贷款基准利率的政策刚性较强,难以充分反映市场资金供求关系和流动性变化,央行货币政策意图缺乏有效传导渠道,实体经济难以感受资金市场的“宽松变化”。如2018年以来,市场交易较为充分的货币市场利率(DR007、同业存单到期收益率)和债券市场利率(国债、企业债到期收益率)均出现明显下行,但贷款基准利率并未充分反映金融市场流动性的边际变化(见图1)。

LPR改革后,LPR的报价方式由锚定贷款基准利率改为参考公开市场操作利率(主要是ML F利率)加点形成,形成了“MLF利率→LPR→贷款利率”的货币政策利率传导新渠道。截至目前,MLF利率向下调整4次,带动一年期LPR和五年期LPR 利率分别向下调整5次和4次。其中,在LPR的31次报价中,除2019年9月一年期LPR利率在MLF利率未作调整自行下降5个基点以外,其余均为LPR跟随MLF利率调整。资金市场利率到贷款市场利率的传导机制得到有效疏通,货币政策意图能在实体经济层面较为有效的体现。

LPR改革增强了信贷政策的灵活性和精准性

利率是资金的价格,是决定资金流向的重要宏观经济变量。LPR改革前,实体经济结构性融资难、融资贵问题长期存在;改革后,LPR的利率定价机制的市场化程度和灵活性明显提升。一方面,MLF带动LPR报价水平逐步下行,并通过“贷款加点” 模式带动整体贷款利率显著下行。从2019年8月到2022年2月, 一年期MLF利率從3.30%下降到2.85%,下降了45个基点;一年期LPR和五年期LPR利率分别从4.25%和4.85%下降到3.70%和4.60%,分别下降了55个基点、25个基点(见图2);金融机构贷款加权平均利率从5.66%下降到5.00%,下降了66个基点,降幅明显高于LPR本身的下降幅度。另一方面,LPR改革为结构性货币政策提供了工具。比如,银保监会鼓励银行在内部资金转移定价(FTP)中对小微贷款给予优惠,目前全国性商业银行对普惠型小微企业贷款,在FTP中均按照不低于50个基点给予优惠, 一些银行的优惠力度达到100个基点以上。总体而言,LPR对贷款利率的方向性和指导性不断增强,有效推动了贷款利率整体性和结构性下行,为宏观经济稳定和发展提供了重要支撑。

LPR改革为存款利率市场化提供支撑

2 0 1 5年1 0月以来,存款基准利率并未随着贷款基准利率作出调整,但存款利率上下限已完全放开。在市场竞争下,商业银行负债端成本承压,尽管面临高息揽储压力,但是为了实现负债端与资产端收益相匹配,整体上银行还是主动压降了负债成本,体现为存款利率持续下行。同时,货币市场基金、理财产品、结构性存款等市场化定价的类存款利率也有所下行。2021年6月,中央银行进一步优化存款利率自律上限定价方式, 由现行的“存款基准利率×倍数”改为“存款基准利率+基点”的方式,并对不同类型的商业银行设置了不同的最高加点上限(见表1),实现了存款利率定价机制与LPR的挂钩。整体来看,LPR改革为稳妥推进存款利率的市场化提供了必要的基础,货币政策导向在银行的资产端和负债端均能体现,银行资产负债稳健性也得到有效保障。

LPR改革的政策难点

新LPR机制作为借鉴国际经验和结合我国金融市场发展实际推出的新的制度安排,是现阶段提升贷款市场定价市场化程度, 畅通货币政策利率向贷款利率的传导渠道的合理选择。但由于LPR机制改革历时仍较短,实施过程中仍有以下几个政策难点需要进一步完善。

作为LPR定价基础的MLF利率,与银行综合负债成本的关联度不强

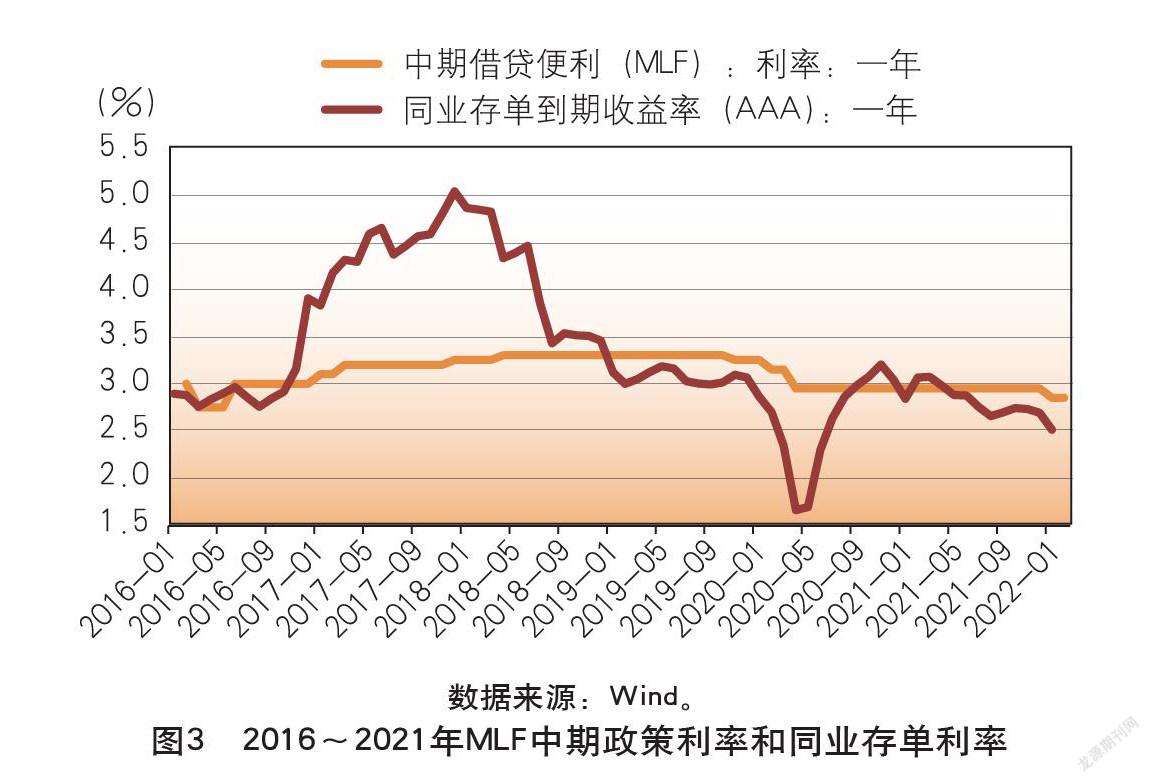

在LPR机制下,MLF利率作为新LPR的定价锚,其利率变化对真实反映商业银行综合负债成本的作用十分有限。其一, MLF利率对银行负债成本主要是边际上的影响。数据显示,从2014年至2022年2月,MLF余额(包括TMLF余额)在商业银行负债端的占比最高不足3%。MLF并不是商业银行成本的主要来源,将制约货币政策利率由MLF利率到商业银行负债成本再向贷款利率传导的效果。其二,MLF的交易对手的覆盖度不广,主要是大型国有商业银行、股份制银行和大型城市商业银行等一级交易商。在新增的8家报价银行中,部分银行以及广大中小银行并非一级交易商,不能直接与中央银行进行公开市场MLF交易, 这使得MLF利率的传导过程受到更多非政策导向因素的影响。其三,MLF利率与市场利率的关联性不足,报价机制的频率和期限结构有待完善。MLF利率作为中央银行重要的中期政策利率,调整频率较低,调整时间不连续,与同业存单利率波动的相关性不明显(如图3),降低了MLF利率作为LPR利率定价基准的代表性。

LPR期限结构较为单一,报价曲线有待完善

LPR改革前,作为贷款定价基准的贷款基准利率有一年以内(含一年)、一至五年(含五年)、五年以上三个期限档次, 分别是商业银行短、中、长期贷款定价的参照基准。改革后的新LPR机制中仅有一年期和五年期以上两个期限,LPR曲线不完整,中期贷款定价参考基准不统一,LPR期限结构仍待完善。目前,中央银行仅要求商业银行一年期和五年期以上贷款参照相应期限的LPR进行定价,对一年期以内、一年至五年期这两个期限的贷款业务缺乏统一的市场基准。但实际运用中,商业银行需要建立适应不同业务需要的丰富的FTP曲线,不得不考虑非LPR 的利率报价等更多其他因素,降低了LPR对三个月、六个月、两年、三年等主要期限贷款的指导作用。

商业银行利率风险管理能力有待提升

利率风险增大是利率市场化不断深化过程中商业银行必然面临的重要挑战。LPR改革前,商业银行资产负债业务与存贷款基准利率挂钩,且存贷款基准利率一般同向调整,商业银行基差风险相对较小;LPR改革后,商业银行资产端受LPR牵引明显,存款端持续受到存款基准利率、利率自律机制和市场竞争压力的多重不对称影响,基差风险明显增大。且近年来商业银行利差持续收窄,上市银行普遍收窄到2个百分点以内,商业银行自身低于利差变动的韧性也更加受限。

同时,LPR机制改革后,贷款利率波动频率和幅度明显上升,增加商业银行利率风险管控难度。但是由于目前挂钩LPR的衍生品市场发展仍需完善,加上有些中小商业银行不具备衍生品交易资格和能力,缺乏有效的利率风险对冲方法和工具。从实际LPR利率互换报价活跃度来看,当前,LPR利率互换报价以挂钩LPR1Y的品种为主,其余期限品种报价机构较少、报价频率较低,市场连续性和深度严重不足。LPR利率互换成交期限也主要集中在一年期以内,三年期以上期限成交笔数、名义本金金额较少,难以满足商业银行风险管理需求。

进一步深化LPR机制改革的未来方向

我国金融市场的发展水平和复杂性决定了利率市场化改革不可能一蹴而就,现有的LPR很可能是利率市场化进程中的中间态。因此,应在借鉴国际经验的基础上,进一步探索符合我国金融市场的利率形成机制,通过进一步深化LPR改革,探索形成健全我国利率体系和利率调控机制的新经验。

提高存款利率弹性,优化银行负债成本环境

存贷款基准利率是我国金融改革进程的历史产物,在过去的货币政策利率调控实践中发挥过重要作用,随着我国利率市场化形成机制的深入推进和金融市场的不断发展,将逐步淡出历史舞台。目前,贷款基准利率已经基本被LPR取代,但存款基准利率仍在发挥着较大作用,甚至在较长一段时间内都需要用来防范存款市场的不当竞争。

从改革方向看,应从增加存款利率自律约定弹性出发,不断优化存款利率自律定价机制,充分发挥利率自律机制对稳定存款市场的作用,规范存款竞争行为,加强对存款创新产品和异地存款的规范和管理。在保持银行负债成本适度稳定的前提下,提高商业银行存款利率自主定价的自由度和精准度,推动存款利率定价市场化。

明确政策目标利率,完善利率走廊机制

从利率调控的国际经验来看,明确政策目标利率是提高利率调控能力和实现货币政策框架价格型转型的关键。目前,短期利率方面,我国政策利率和“准政策利率”过于丰富,货币政策部门和财政政策部门都有独立的工具与不同的目标。

下一步,应从统筹考虑金融稳定的角度出发,在利率体系汇总处理好货币政策与财政政策的关系,在建立我国协调统一的基准利率体系,更加迅速、充分地反映市场供求关系,可主要考虑巩固DR007、LPR、国债收益率在短期货币市场、信贷市场、国债市场的基准利率地位。同时,应加快完善货币市场的利率走廊机制,可考虑以七天SLF利率为上限,以超额存款准备金利率或央行七天逆回购利率为下限,逐步建立稳定的利率區间,发挥利率走廊“自动稳定器”的作用,降低货币市场短期利率的波动, 有效引导市场预期。

完善MLF利率形成机制,优化LPR与MLF的联动

建议进一步探索优化ML F投放机制,提高ML F投放持续性,增加MLF利率调整灵活度,从而完善MLF到LPR的利率形成机制,打破我国商业银行“两部门决策机制”,以及金融市场与信贷市场分割的现实约束,解决货币政策对银行资产端和负债端传导的不对称性问题。

同时,可考虑进一步扩大LPR报价行的数量,增强报价行的更大自主性,提高LPR报价的弹性。在进一步抑制影子银行风险基础上,更多从流动性监管角度去处理中小商业银行同业负债规模,在符合监管要求的前提下,不简单限制中小银行同业负债规模或实行差异化分级监管,降低中小商业银行的负债成本。

丰富LPR期限结构,完善市场化基准利率体系

对于丰富LPR期限结构可从两个角度出发:丰富LPR自身的期限结构或建立LPR与含有其他期限的政策利率的关联关系。因此,建议LPR报价期限丰富为有三个月、六个月、一年、两年、三年和五年,为短期、中长期贷款提供定价基准。实际上,从我国金融市场发展和利率市场化进程看,通过不断完善LPR曲线, 也有利于进一步塑造LPR在贷款市场的基准利率地位。

也可考虑不断完善其他政策基准利率,建立LPR与其他利率曲线的价格关系,理顺各市场的利率传导机制,从而提高政策利率、金融市场(货币与债券市场)利率和信贷市场利率的联动, 时机成熟时也可用其他市场利率曲线体现三个月、六个月、两年、三年等主要期限的LPR价格,形成有效的利率传导机制。

加快培育LPR衍生品市场,提高利率风险管理水平

利率衍生品是提高商业银行利率定价和管理利率风险的重要手段。LPR机制的不断完善离不开与LPR挂钩的衍生品的发展。整体上看,我国与LPR挂钩的衍生品规模仍然有限、种类仍显不足、期限结构仍不完整,难以满足不断加大的利率风险对冲需求。

因此,建议加快培育LPR衍生品市场,持续推进LPR利率互换、利率期权等衍生品市场的发展,加快创设挂钩LPR的交易品种,丰富产品期限,不断提高LPR衍生品的市场深度和活跃度。特别是要大力发展长期限的LPR衍生品市场,从而更好地管控长期利率风险。同时,在风险可控的前提下,稳步放宽资质较好的中小商业银行衍生品的市场准入,为中小银行提供丰富的利率风险对冲手段。

(作者单位:中国银保监会博士后工作站、清华大学经济管理学院博士后流动站)

责任编辑:刘 彪