金融制裁与中国海外资产安全

2022-04-25钟春平汪川

钟春平 汪川

导语:金融制裁对被制裁国家的金融与经济发展造成了深刻影响。本文认为,鉴于中美双方经贸关系十分密切,美方应不会轻易针对中方采取金融制裁措施,但在竞争和摩擦成为两国关系常态的情况下,如果发生大的对抗,经济和金融制裁等“经济金融战”的可能性不容忽视。为应对美国强大的金融制裁能力,我国应研究如何建立针对美国金融制裁的预警机制,并加快推进人民币国际化、外汇储备多元化以及跨境支付系统建设等应对措施。

2022年2月,美国总统拜登签署法令,对阿富汗中央银行资产进行冻结,并将一半资产用于赔偿“9·11”事件的受害者。其后,由于俄乌战争的爆发,美国、日本和欧盟等又开始了对俄罗斯的“史上最严厉制裁”,涉及金融、贸易、科技等领域,并于2月26日决定将部分俄罗斯银行排除在环球银行金融电信协会(SWIFT)支付系统之外,旨在对俄罗斯金融系统进行打击。

美国等西方国家对俄罗斯和阿富汗的制裁是其经济金融霸权的体现,尤其冻结资产和踢出SWIFT的措施更是典型的金融制裁手段。在抗美援朝之后,美國也对华采取过冻结金融资产的制裁措施,且持续了将近30年后冻结资产才得以解冻。目前,中美双方经贸关系十分密切,制裁将会损害双方利益,因此,美方应该不会轻易针对中方采取金融制裁措施。但由于美国具有强大的制裁能力,且我国的金融体系尚不完备,应对金融制裁的能力和手段仍显不足,中美双方在国际金融体系中的地位明显不对等。因此,尽管当前中美关系仍处于稳定阶段,我国应研究如何建立针对美国金融制裁的预警机制,以及金融制裁发生之后的应对措施。

金融制裁的具体方式及其影响

制裁的方式和措施

由于美国在国际金融体系中的核心地位,美方通常采取以下制裁措施对一国海外资产造成实质性影响。

冻结或没收中国的海外资产。冻结资产是美国对其他主权国家最常使用的金融制裁手段,美国的《爱国者法案》规定,美国总统享有没收被制裁者所有在美资产的权力。以二战期间美国对日本的金融制裁为例,美国完全限制了日本政府使用美元资金,这也导致了日本无法完成以美元结算的国际原油交易,从而对其石油供应和军事部署产生实质性影响。

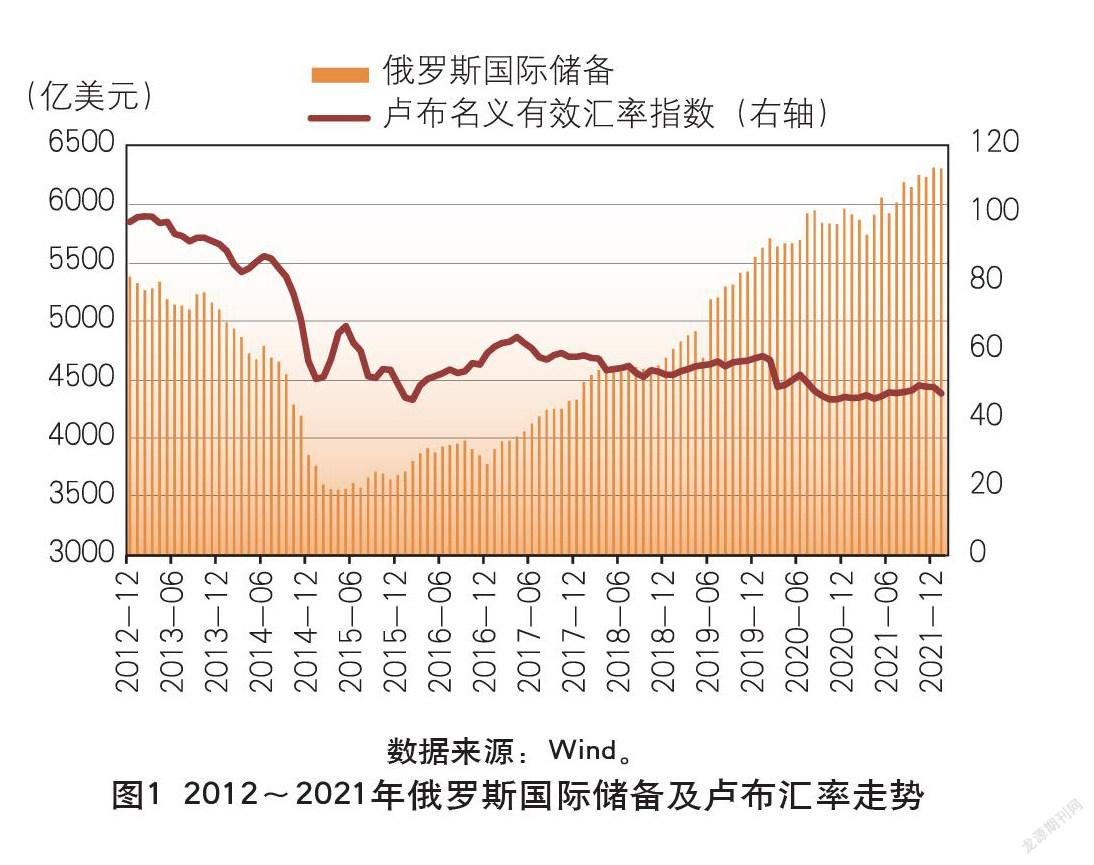

限制融资及第三方联合制裁。这类制裁措施包括冻结或取消美国及被制裁方的双边援助款项,以及冻结或取消国际机构的融资。例如,美国通过限制融资的制裁方式打击了原本就处于紧张状态的苏联财政。苏联解体后,美国又在2014年俄罗斯占领克里米亚之后多次对俄罗斯的实体机构实施融资禁令,造成国际资本流出和卢布大幅贬值,俄罗斯国际储备也迅速减少,对俄罗斯经济造成深刻影响(见图1)。

除此之外,美国还经常发起第三方联合制裁,全球范围内的主要国际金融机构也往往会配合美国政府的要求,对被制裁国家进行资产冻结和交易限制。2005年,澳门汇业银行就因为未冻结朝鲜政府的资产,而受到了美国政府关于为朝鲜金融交易提供非法帮助的指控,从而被迫将朝鲜资产冻结。

切断美元获取及使用渠道。切断美元获取渠道被认为是最严厉的金融制裁方式。由于美国通过美元主导了世界经济金融体系,全球支付所采用的SWIFT和纽约清算所银行同业支付系统(CHIPS)也都受到美国政府不同程度的操控,因此,美国可以通过切断被制裁国获取美元和使用美元的渠道,对制裁对象进行最严厉的打击。2012年,伊朗遭受了这种金融制裁,导致伊朗向其他国家出口原油、燃料油和铁矿石时无法进行正常结算,从而导致出口经济活动的大幅度衰退。2018年5月,特朗普对伊朗政府进行了更为严格的金融制裁,导致几乎所有与伊朗发生交易的国家也很有可能无法再通过美元来进行国际经济活动。

制裁的影响

金融制裁直接导致了国外资本流入和国际融资的断崖式下降。以对俄罗斯的金融制裁为例,受克里米亚和东乌克兰事件影响,美国以及欧盟等众多集团从2014年3月开始了对俄罗斯的第一轮制裁。起初,制裁的范围仅限于特定的个体和企业,到了7 月,主要的公有银行、石油及天然气等企业被列入了制裁清单。根据Gurvich和Prilepskiy(2016)的研究,金融制裁通过限制国有控股银行以及石油、天然气、军事等企业的对外借贷机会而产生直接影响,外国借贷的限制导致了外国资本流入断崖式下降。2014年下半年,外国债券和公共银行的联合贷款减少了112亿美元,这意味着受制裁的银行和企业不得不放弃外国债务融资的方式。不仅如此,在全球化的金融体系中,俄罗斯转而向东亚和东南亚金融市场融资也存在困难,一方面是因为其在这些金融市场起点低,另一方面是因为来自于这些金融市场的投资者需要考虑来自美国的负面反馈。

金融制裁的间接作用从长期来看更为明显。以俄罗斯为例, 持久而紧张的地缘政治、美国和欧盟对制裁内容的不断重新解释以及俄罗斯对改变游戏规则的应对措施等都会被投资者视为显著的经济风险,过高的风险溢价致使俄罗斯资产的吸引力降低。相对于直接影响,金融制裁带来的间接影响具有更多元的内涵,包括外国资本借入的减少、外国直接和间接投资的下降,甚至国内资本外流。受制裁之后,2015年一季度,俄罗斯公共部门的资本流出达到78亿美元,其中一个重要的原因是国家信用评级的降低。2015年下半年,俄罗斯银行部门的外国债务减少了308亿美元,表明在债务融资方面,金融制裁的间接效果可能是直接效果的两倍。

发起国本身也深受制裁的影响。金融制裁是一把双刃剑。一方面,可以通过限制其他国家与国际市场的交往,对目标国施加政治和经济上的压力;另一方面,跨境生意的减少也会对发起国国内经济带来负面影响。一般来说,制裁可以从很多方面对发起国造成影响,其定量分析较为困难。除了与外国市场即时接触机会的减少外,可能的成本还包括争端持续升级带来的不确定性的增加、制裁国家反制裁的风险以及来自于非制裁国家的更激烈的竞争带来的海外市场的长期损失。从另一个极端来看,减少援助和官方借贷,也可能会带来预算成本的减少(Hufbauer, 2003)。Hufbauer et al. (1999) 的研究表明,美国在1995年对26个国家的单边经济制裁使得其国内出口减少150亿~190亿美元,除去其他市场出口带来的增长,工资较高的出口部门将减少20多万的工作岗位,损失近10亿美元的工资溢价。Grozet和Hinz (2020)通过研究伊拉克和俄罗斯的制裁案例发现,制裁会显著降低法国企业出口到这些国家的概率,而制裁的移除并不能产生对称的效果,这意味着制裁可能会产生长期持久的影响。

就影响机制来看,金融制裁通过贸易渠道对本国企业产生影响。依靠贸易金融工具的企业会显著减少同这些市场的活动, 因此存在显著的贸易转移和制裁规避。当制裁发生时,之前与制裁国有活跃贸易的企业更倾向于选择间接途径。因此,制裁的设计、之前存在的贸易关系、制裁国家的政策反应以及公众的反应都会对制裁的效果产生很大的影响。Gullstrand(2020)分析了制裁对于瑞典企业销售和国内生产的影响。该文认为,若以2013年价格为基准,对俄罗斯2014年的制裁导致瑞典销售量损失了10亿克朗,且该影响可以分为目标效果和发起效果,其中,65%的目标效果反映在俄罗斯市场的禁止商品,35%的发起效果表现在瑞典向俄罗斯的出口。Besedes et al.(2017) 在一个比较的设定中研究了金融制裁是如何影响资金流的。通过对德国国际收支账户的分析, 该文发现了发生金融制裁后发起国与制裁国直接资金流出现了立刻而又迅速的下降,估计表明,实施金融制裁之后,德国同制裁国之间的资本流动减少了50%。除此之外,该文还使用微观数据挖掘受制裁影响企业的直接反应,结论显示,与被制裁国家拥有广泛经济联系的德国企业在制裁后扩展了同其他国家的贸易往来, 从而规避了金融制裁带来的风险,并认为金融制裁对德国经济的成本是温和的,金融制裁对于发起国的成本是有限的。

中国在美国的资产状况及面临的风险

中国海外资产状况

中国作为全球第二大经济体,随着综合国力日益提升,海外资产规模也不断扩大。

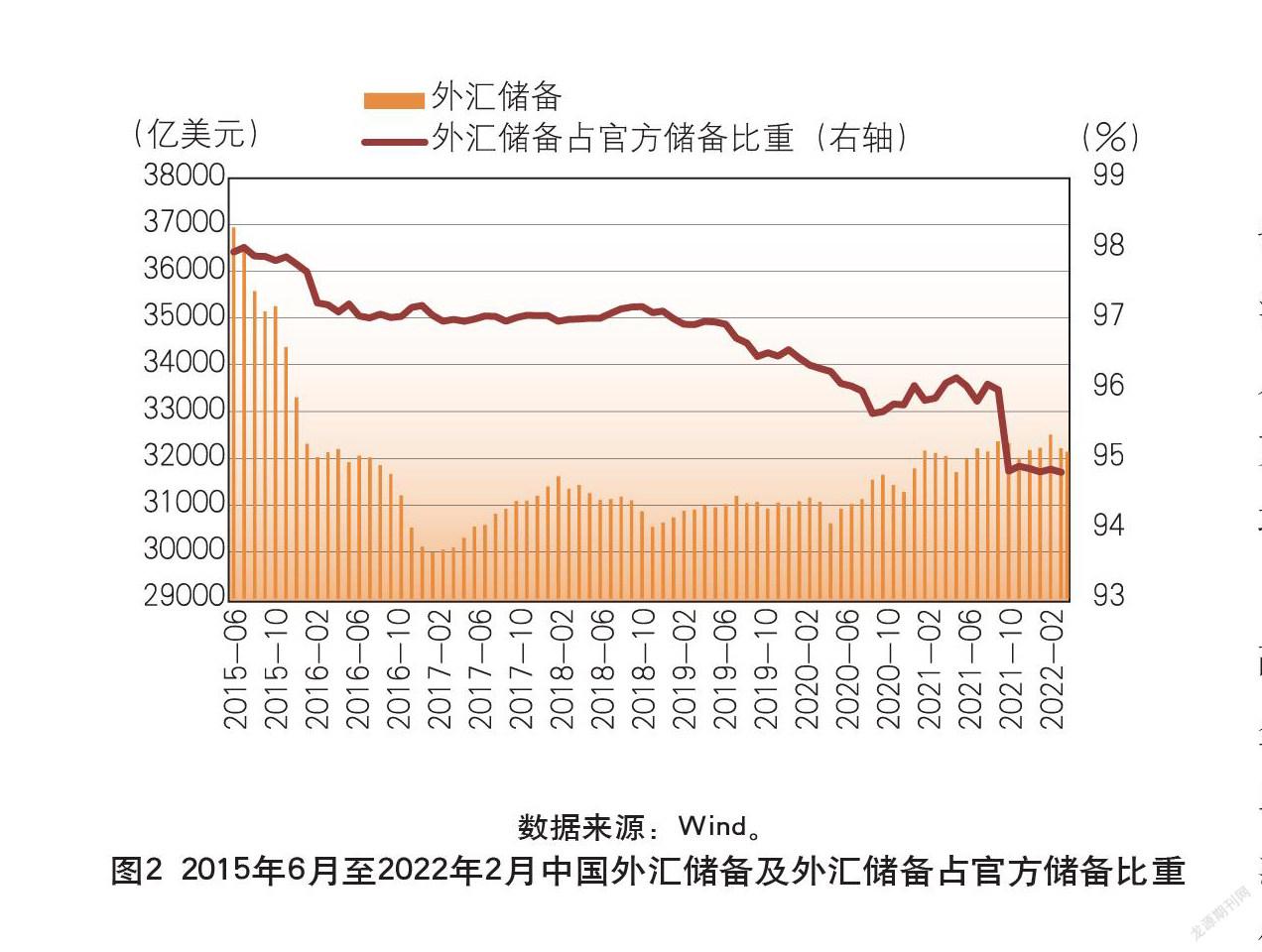

在国家资产层面,中国持有3.2万亿美元外汇储备,约占官方储备资产的95%(见图2)。中国之所以持有大规模的美国国债,很大程度上是由于我国在资本市场方面开放度不高,且人民币国际化程度较低,使得国际贸易和投资中仍广泛使用美元。据国际货币基金组织调查的最新结果显示,作为世界公认的流通货币,美元在全球外汇储备中的比重为62.7%,而人民币仅占比1.23%。一直以来,我国持有的美国国债规模居高不下,2021年维持在1万亿美元以上的规模,鉴于中国外汇资产中持有大量的美国国债,如果中美关系朝着不利的方向发展甚至出现恶化,我国购买的美国国债可能会再次成为被冻结的对象。

在交易层面,美元在全球交易市场中长期占据着主导地位。尤其在全球的外汇交易中,美元占比达到了88%。即使是在中国对外贸易中,人民币的结算占比也仅有30%,而国际大宗商品,如原油、煤炭等能源商品,均以美元作为计价货币。

在证券及股权投资层面,中国对外证券投资规模在不断扩大。截至2021年6月,中国在美国的证券投资规模达到1920亿美元,其中股本投资达1245亿美元,股本投资达675亿美元,此中的长期投资为623亿美元。私人企业和个人投资,通常不会受到太大的影响,但国有金融企业的投资可能会成为制裁的目标。

在金融机构层面,我国的金融机构持有美元、美国不动产,并开展在美投资。例如,中国银行、工商银行等中国金融机构,均在海外持有相应的实物资产及金融资产。除此之外,企业直接投资虽然通常不视为政府行为,但由于美国将我国国有企业定位为国家行为,因而国有企业的直接投资也可能被视为政府资产。

海外金融资产可能面临的风险

未来,在竞争和摩擦可能成为两国关系常态的情况下,笔者认为,作为超级大国,轻易不会发生直接的针锋相对和“你死我活”的军事冲突,但如果台海发生大的对抗,美国即使不直接介入,也会采取经济和金融制裁,更大的概率是采取“经济战”,更有可能拉动其他西方主要国家对我国采取经济制裁的“围攻”,美国对俄罗斯采取的制裁方式可能会对华重演。

首先,局部和直接的小规模制裁——直接冻结或者罚没金融机构或者个人的海外资产,可能性越来越大,因而个人及国有金融机构的海外金融资产风险在上升。美国在构建制裁措施和清单体系的过程中,主要以“特别指令国民”名单(SDNs)为基准,明确了制裁对象的制裁名目、特定国家和制裁严重程度,以便于对特定的机构和实体进行制裁。这些被制裁对象以个人、企业和私人金融机构为主,包括中国香港行政长官及内地11名官员等银行账号都被冻结,银行卡被限制使用。因而海外个人资产存在着冻结和罚没的风险。2021年中国银行英国公司被美国罚没230万美元。中国农业银行及中兴通讯先后在2016年和2017年被美国罚款数亿美元,类似事件估计今后会不断出现。中国的国有金融机构有可能是重要目标,稍有不慎,海外资产很有可能会被美国冻结或者罚没。

其次,较大规模的制裁存在一定的可能性,比如对国有大型金融机构的制裁,如果没有直接的对抗和冲突,一般不会实施,但如果有一定的冲突,包括经贸摩擦,此类制裁有可能会实施,由此将对海外金融资产产生较大的安全威胁,金融市场本身存在着一定的安全风险。2018年6月,特朗普一度准备对中国进行金融制裁,实行贸易禁令,未来一旦中美摩擦加剧,《国际紧急经济权力法》被启用,我国国有银行的海外资产将存在较大风险。

再次,如果发生严重的台海等冲突,类似于对中央银行的制裁,如限制美元的使用、切断SWIFT系统等,将是美国等联合实施的一种威慑力巨大的制裁手段,因而中国的金融系统本身存在着较为严重的风险与威胁。美国可以轻松地截断被制裁国的美元获取途径,这些措施早先美国对伊朗和朝鲜实施过。在当前的乌克兰危机中,美国已经牵头对俄罗斯采取此种制裁方式,这将会对俄罗斯经济造成沉重的打击。而一旦中美发生间接重大冲突,美方很可能也会对中国采取此种方式的经济制裁,将影响中国的国际贸易和结算,甚至形成金融孤岛的局面,外汇储备在这种情形下将面临无法兑换和使用的风险。

最后,在最极端的情况下,如果中美发生直接的对抗和严重冲突,美国采取全面经济制裁的可能性就会急剧上升,包括冻结中国持有的美国国债,这将给中国金融业带来巨大的影响与风险。该制裁类似于对一国政府的制裁。冻结外汇储备就接近于宣布断绝交往或战争行为,同时冻结国债的措施也会影响美国自身的信誉,因而此种制裁措施通常在战争状况下采用。考虑到中国的外汇储备中绝大多数是以美元保有的,我国的外汇资产的潜在风险巨大。一旦美国以维护国家利益为借口,冻结或没收中国的外汇储备,我国海外资产大规模损失将不可避免,经济发展也将遭受到前所未有的打擊。

應对措施及对策建议

建议在积极稳妥发展中美关系,管控中美之间的冲突是问题的关键的同时,也要做好可能的风险防范及应对措施。就金融领域而言,需要做好如下应对。

建立健全预警及反制裁机制。为防止美国的金融制裁,我国应针对美国财政部发布的SDN和综合制裁清单建立数据库,更准确地把握美国的制裁标准,消除潜在的风险,提前做好规避和防范。除此之外,我国应构建跨部门的信息共享平台,制定并完善在紧急情况下境外资产转移和处置的应急预案,尽力消除金融制裁对海外资产安全的负面影响。

推进人民币国际化与外汇储备多元化。为提升海外资产的安全性,我国应逐步扩展人民币的使用范围,大力推进使用人民币进行转账、支付、结算等经济活动,并提高人民币在国际投资和储备中的比例。目前正处于国际货币体系改革的历史潮流中,我国应把握好当下的国际形势,逐步提高人民币的使用频率,通过亚投行、金砖国家和丝路基金等国际组织,推动人民币的广泛使用,在石油、铁矿石等大宗商品的交易中,我国也应促进以人民币作为结算方式。

在外汇储备方面,我国目前过度依赖于美元资产。尽管我国的外汇储备规模已经达到了全球总量的30%,但美元资产比重过于集中的现状使得我国的外汇资产不能有效地进行风险分散。因此,我国应进一步降低美元资产在外汇储备资产中的占比,适度增加其他资产比重,进一步优化外汇的资产结构;同时,适度调整外汇储备的规模,优化外汇储备的币种结构。

推进人民币跨境支付系统建设。国际支付清算体系中的核心地位让美国在金融制裁时能够通过切断支付渠道来实现对被制裁方的金融打击。目前,SWIFT和CHIPS基本覆盖了我国金融机构在美元交易过程中的信息传递和支付清算,因此美国可以随时切断我国商业银行的美元交易渠道,造成不可估量的损失。由于在美元交易中,SWIFT和CHIPS几乎不可替代,我国应加快建设人民币跨境支付清算的基础设施,优化跨境人民币结算的便捷性,促进人民币在交易中成为结算货币,提高人民币的国际影响力。

加强研究美国金融制裁体系和中资“走出去”合规指导。为了积极防范和应对美国的金融制裁,我国需要长期深入地分析美国的金融制裁体系及其法律。同时,我们也需要加强对反制裁措施的研究,维护我国金融机构和企业的利益。

当然,要从根本上防范海外金融资产的风险,并不能一味进行消极防范,更不能搞“中美脱钩”,而是应该强化竞争,加大经济往来,强化合作,使得美国出于利益考量,不敢轻易举起制裁的“大棒”。

【参考文献】

[1]Gurvich E. & I. Prilepskiy., 2016. "The impact of financial sanctions on the Russian economy," in N.P. Redaktsiya zhurnala "Voprosy Economiki", vol. 1.

[2]Clyde G. Hufbauer & Barbara Oegg, 2003. "The Impact of Economic Sanctions on US Trade: Andrew Rose's Gravity Model," Policy Briefs PB03-04, Peterson Institute for International Economics.

[3]Clyde Hufbauer & Kimberly Ann Elliott, 1999. "Same Song, Same Refrain? Economic Sanctions in the 1990's," American Economic Review, American Economic Association, vol. 89(2), pages 403-408, May.

[4]Matthieu C. & Hinz, Julian & Stammann, Amrei Luise & Wanner, Joschka, 2020. "Worth the pain? Firms' exporting behavior to countries under sanctions," Kiel Working Papers 2160, Kiel Institute for the World Economy.

[5]Gullstrand J., 2020. "What goes around comes around: The effects of sanctions on Swedish firms in the wake of the Ukraine crisis," The World Economy, Wiley Blackwell, vol. 43(9), pages 2315-2342, September.

[6]Besede T. & Stefan Goldbach & Volker Nitsch, 2017. "You’re banned! The effect of sanctions on German cross-border financial flows," Economic Policy, MSH, vol. 32(90), pages 263-318.

(作者单位:中国社会科学院财经战略研究院,其中钟春平系中国社会科学院财经战略研究院教授)

责任编辑:孙 爽