“30·60”目标下绿色产业信贷融资问题分析

2022-04-23李鑫魏姗

李鑫 魏姗

摘 要:“30·60”目标的提出,使绿色产业发展进入了一个新的阶段,绿色产业发展是践行“30·60”目标的主力,而其信贷融资问题是绿色金融领域重点关注的问题之一。本文选取绿色产业信贷融资问题作为研究对象,从绿色产业信贷融资现状、问题分析出发,运用博弈模型梳理银行、企业、政府三者在融资过程中的相互影响,探讨绿色信贷融资的优化路径。研究结果显示,政府应慎用直接补贴或贷款贴息政策;应尝试建立健全绿色信贷融资过程中的风险保障机制;建立信息共享平台以弱化绿色产业信贷融资中的信息不对称程度;加强行业监管和金融监管,针对信贷违约企业加大处罚力度。

关键词:“30·60”目标;绿色产业;绿色信贷;海萨尼转换;信息不对称

DOI:10.3969/j.issn.1003-9031.2022.04.002

中图分类号:F832.4 文献标识码:A 文章编号:1003-9031(2022)04-0016-09

一、引言

随着世界各国工业化的持续发展,温室气体排放逐年增多,由此导致的气候变化已经开始威胁自然的和谐。在这一背景下,全球以协议的方式限制温室气体排放,2005年,《联合国气候变化框架公约》第三次会议催生了《京都议定书》,以应对气候变化局势。2020年9月,中国在联合国大会上向世界宣布了2030年前实现碳达峰、2060年前实现碳中和的目标,这彰显了中国积极应对气候变化、走绿色低碳发展道路的决心。实现碳中和是我国贯彻新发展理念,推动绿色低碳发展的必然要求。完成碳达峰、碳中和目标,必须政府和市场同时发力,通过政策引导、市场资源优化配置加大绿色产业投入和绿色技术创新投入,加快绿色低碳发展。绿色产业是践行“30·60”目标的主力,同时也是带动产业升级、实现高质量发展的重要引擎。加快发展节能环保、新能源、生态农业等绿色产业,既能为生态文明建设提供有力支撑,也能拉动投资和消费需求(谢海燕等,2020)。我国目前金融体系以银行为主导,因此银行在绿色产业融资渠道中占主导地位。但我国绿色产业普遍存在发展起步晚、产能低下、核心竞争力不足等问题,难以达到银行信贷融资标准。绿色产业信贷融资困境如何破解,如何通过经济体系中金融的核心地位,引导资金流向,助推绿色产业发展,本文拟从信息不对称视角,借鉴国内运用博弈论相关研究方法在信贷问题研究的使用,探讨政府、绿色产业企业和金融机构的博弈路径,进而期望对绿色产业融资困境提出有益的政策建议。

二、文献综述

绿色产业既包括对传统工业的绿色化改造,又包括广义的环保产业、旅游产业及文化产业等发展(李晓西等,2018)。有学者总结归纳了绿色产业的狭义和广义概念,认为狭义的绿色产业是指提供有利于资源节约、环境友好、生态良好的产品和服务企业的集合体,广义的绿色产业还应包括绿色化的产业,即在产品生产、运输、消费、回收等全生命周期过程达到相关绿色标准的企业集合体(裴庆冰等,2018)。也有学者认为,绿色产业是在全产业链过程中低碳减排、环保、资源节约,有利于人类持续发展的产品和服务的总和(冯婧等,2019)。可以看出,绿色产业发展和传统产业发展存在较大的差别,在资源约束和环境约束条件下,“30·60”目标的达成离不开绿色产业的发展,而绿色产业的信贷融资问题的解决有助于促进绿色产业发展。

2016年,国家层面出台了《关于构建绿色金融体系的指导意见》,旨在通过经济活动推动环保产业发展,支持环境改善、应对气候变化和资源的高效利用。国外关于绿色金融的集中研究始于20世纪80年代,主要原因是环境问题日益加剧,可持续发展成为全球关注的话题,金融在可持续发展中的作用及途径成为相关学者的关注焦点。目前对绿色金融的研究主要集中在绿色金融的理念、运行机制和效用方面,强调绿色金融对促进环境改善的效用以及对可持续发展的推动作用(Soundarrajan & Vivek,2016;Aizawa & Yang,2010;Hu & Wei,2013;范小妍和钱水土,2021)。绿色金融,概括而言是旨在通过最优金融工具和金融产品组合解决资源和环境问题,实现可持续发展(Scholtens,2006)。现有研究显示,绿色金融的效用方面主要包括提高金融机构声望、社会责任承担、金融机构风险控制、制定决策等(Chami等,2002;Labatt & White,2002;Scholtens & Dam,2007)。刘锡良和文书洋(2019)讨论了绿色金融的必要性,认为发展绿色金融、合理承担环境责任是提升经济增长质量和效率的重要手段。国务院发展研究中心“绿化中国金融体系”课题组(2016)探讨了发展中国家绿色金融的逻辑和框架,着重分析了我国绿色金融发展的现状和存在的问题,认为绿色金融立法、政府部门和第三方机构协调合作、完善绿色金融体系、培育中介服务体系、加强政策性金融机构引导是绿色金融行动框架的主要组成部分。其它诸多学者也对绿色金融的体系构建、产品研究、创新发展等领域提出了自己的看法,如翁智雄和葛察忠(2016)从政策配套支持、创新绿色金融产品、推进“一带一路”与绿色金融创新融合等方面分析了绿色金融的顶层设计及创新发展;宋一程(2021)分析了中国商业银行ESG治理机制的建设进展,并提出相应发展的对策建议;易金平等(2014)在分析绿色金融发展现状的基础上提出了湖北省绿色金融发展的优化路径。

金融的核心风险源于信息不对称,而绿色金融体系由于产业的复杂性和信息归集尚不成体系,信息不对称现象更加严重,国内学者相关研究表示信息不对称的程度越高,融资约束越大,越容易产生信贷市场上的逆向选择和道德风险(张敏,2018;何贤杰,2012)。绿色金融体系源于传统金融,在信息不对称现象更加严重的环境下,如何减少信息不对称造成的损失,是构建绿色金融体系的关键问题所在。国内学者运用博弈相關理论论证了信息不对称对中小企业融资的影响方向和途径,李仁安和王凯(2006)通过计算产融博弈均衡的策略,给出相应政策性对策。涂杰平和夏彦娉(2013)通过研究商业银行和中小企业融资过程中的博弈,提出相应缓解融资约束的建议。

如何规避信息不对称风险,促进绿色信贷发展?部分学者认为可从政府干预角度探讨促进绿色金融发展的途径,目前我国绿色产业信贷资金供需缺口较大,应当由政府介入进行干预,降低银企之间的信息不对称程度,缓解企业融资约束(Chen等,2017;何熙琼等2016)。

三、绿色产业信贷融资现状分析

(一)信贷供需不平衡

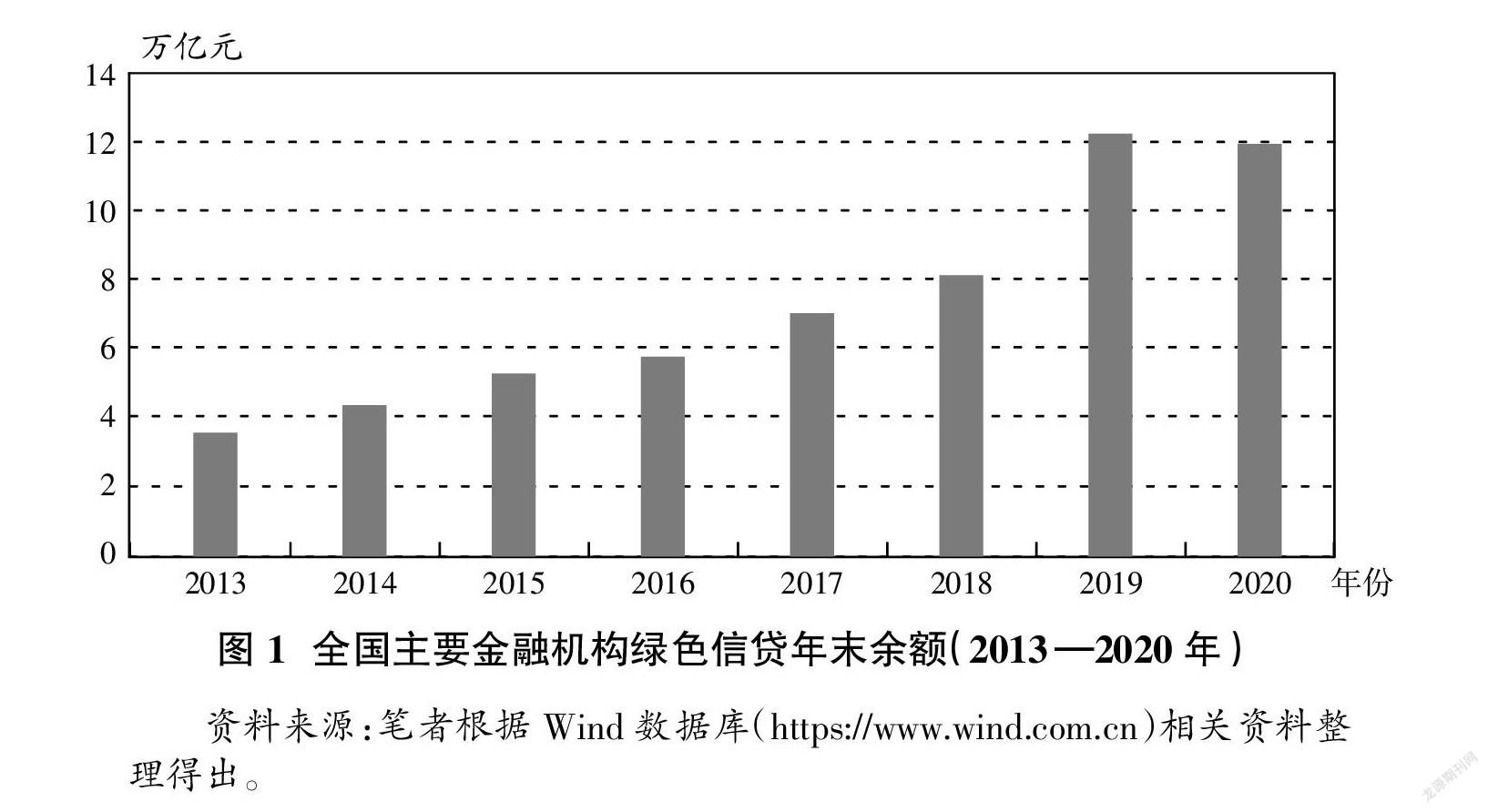

通过鼓励产品创新、完善发行制度、规范交易流程、提升透明度,中国已形成多维绿色信贷产品,各类型金融机构均开发投放不同类别的绿色信贷产品。2013—2020年,绿色信贷余额逐年增长(见图1),2013年全国主要金融机构本外币绿色信贷年末余额约3.68万亿元,到2020年末,余额近12万亿元,总量增长近3倍,存量规模居世界第一。受政策影响,绿色信贷持续增长,但从总量上来看,信贷资金的供给仍无法和需求相匹配。受“稳健经营”的相关政策制约,银行等金融机构对于绿色产业的整体支持力度有限。以工商银行为例,2020年工行的贷款主要投向交通运输、仓储和邮政业、制造业、租赁和商务服务业等行业,合计占比约55%。水利、环境和公共设施管理业等涉及绿色产业的行业信贷投放比例为11.8%,投放比例较小①。

(二)绿色信贷政策和激励机制不完善

绿色信贷政策体系和激励约束机制是保障绿色金融健康可持续发展的基石。虽然我国在該领域已经进行了诸多探索,但在实际发展过程中仍存在以下几个方面的问题:一是绿色信贷业务自身属性的内在冲突致使金融机构往往忽略其社会属性价值,而更多的追求商业属性价值。这就导致各级金融监管部门和地方政府在鼓励金融机构为轻资产的绿色企业提供融资支持时,由于缺少风险缓释机制和财政贴息安排,与其实现商业价值的目标相冲突,金融机构往往只会拿出少量信贷规模象征性地支持个别绿色企业。二是绿色信贷的完善和发展依靠中央、地方政府和金融机构相互协调、相互促进,而由于三者的职能定位不同,导致三者主体激励不相容。三者职能定位不同决定了他们的短期利益不一致,实践中往往造成政策的落实不到位或出现偏差缺失。三是绿色信贷的监管体系不完善,主要源于绿色信贷及其相关领域的规范性文件相对缺失、绿色信贷相关监管工作机制和信息披露机制不健全、绿色信贷产品制度不明确和该领域严重的信息不对称现象导致了绿色金融监管存在较多盲区、绿色信贷监管的有效工具(如绿色评级制度等)尚未建立健全。

四、基于博弈模型的绿色信贷融资问题分析

绿色信贷在实际操作中的决定权主要取决于银行与企业二者,二者的决策是绿色信贷能够达成的重要基础,在动态中则体现为二者的博弈。由于现阶段绿色信贷更多的依靠政府引导和规制,政府行为对绿色信贷的影响仍然较大,政府行为作为重要的外部影响因素会打破二者博弈的平衡,因此政府因素在实际考量中无法忽视。

在绿色产业信贷融资博弈中,政府希望提高绿色产业发展速度、扩充绿色产业规模、淘汰高耗能高污染行业,实现社会整体的绿色发展。为此,政府需要制定相关的政策和付出一定的财政支出保证绿色信贷的投向。如建立健全绿色产业信贷标准体系、绿色企业评级体系、信贷贴息补偿、创设专业金融机构、完善绿色信贷监督机制等。要实现“30·60目标”,产业的绿色化是未来产业的重要发展方向,而信贷支持是其重中之重,可以有效培育绿色产业相关企业,帮助其做大做强。

对于银行而言,除了低风险的基准利率,其获利的主要来源是风险溢价,而与之相对应的就是风险成本。判断绿色信贷承做与否,最核心的在于风险溢价和违约成本孰高孰低。一般来讲,绿色产业由于其不完备性和高风险特征,金融机构对其的最优选择是不承做。而加上政府的补贴或政策的优化,则可能避免这种情况,达成绿色信贷操作的基础。对于绿色企业而言,绿色信贷的最直接收益是获得资金支持,以支撑起企业运行。由于信息不对称的存在,绿色企业还可能更改资金的使用方向,以获取更高的额外盈利。而与收益相对应的是,绿色企业所付出的成本仅仅是这笔贷款的利息支出。

本文拟基于“海萨尼转换”博弈模型,探讨由政府“先行动”条件下,银行与绿色产业企业的博弈策略,并求出最优解。海萨尼转换是一种处理不完全信息博弈的方法,它通过引入一个虚拟的局中人——“自然”将“不完全信息”转变成为“完全但不完美动态博弈”(邵江鲁和周咏梅,2017)。

基于以上理论框架,构建基于海萨尼转换的博弈分析模型。模型基本假设如下:政府会采取一定措施干预绿色产业信贷;政府部门地位更高,因而博弈模型中政府率先行动;政府对绿色信贷采取若干种影响方式,如财政资金的补偿、风险保障机制的构建、共享信息消除信息不对称负面影响、违约惩罚机制的确立;银行和企业都是经济学意义上的理性人,双方都希望谈判成功;绿色信贷中的风险相互独立,不存在关联。基于以上假设条件,分以下四种情况进行博弈分析。

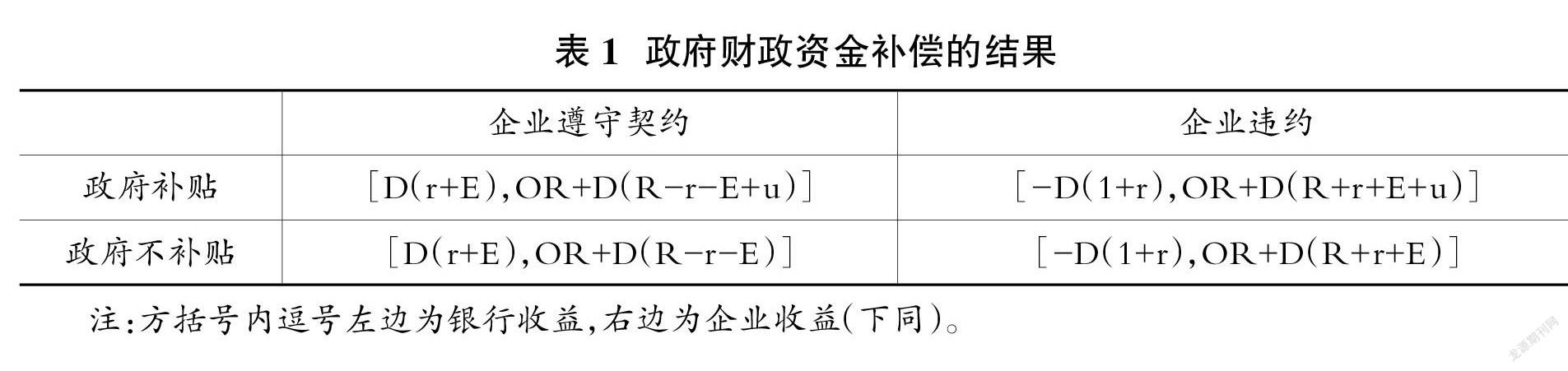

(一)政府财政资金补偿绿色产业企业

对于政府而言,其率先行动,有两种策略方式:给予企业财政补贴or不补贴。银行同样有两种策略选择:发放贷款or不发放贷款;同理企业在接受贷款后也有两种策略选择:守信or违约。设定政府补贴为u,根据利益最大化假定,对于银行而言,有无政府补贴其风险溢价分别为E-u和E。假设基准利率为r,企业可用资金为O+D,其中O为自有资金,D为绿色信贷资金,企业平均收益率为R。基于以上设定,讨论以下两种情况。

一是政府不给予补贴的情况。企业若选择遵守信贷契约,则企业的收益为OR+D(R-r-E),银行的收益可表示为D(r+F);若企业选择违约,则企业的收益为OR+D(R+r+E),银行的收益为-D(1+r)。二是政府给予财政补偿的情况。企业选择遵守信贷契约时,企业的收益为OR+D(R-r-E+u),银行的期望收益为D(r+E)。如果企业选择违约,则银行的期望收益为-D(1+r),企业的期望收益为OR+D(R+r+E+u)。

对比表1结果可以看出,对于银行而言,无论政府是否对绿色产业信贷进行财政补贴,其收益是不变的,银行收益的差别仅取决于是否对企业放贷。对于企业而言,依照经济理性假设(不考虑其它外部成本和道德惩罚),企业遵守信贷契约的选择均不是最优的。若无其它限制,违约的可能极大。

(二)政府辅助建立风险保障机制,规避银行信贷风险

政府为银行体系建立风险保障机制,主要指政府或政府成立的专业金融机构提供信贷担保。这可以起到一定的风险稀释作用,降低银行的违约成本,提高银行绿色信贷的潜在收益。假设政府或其投资的担保公司可以为新兴产业信贷提供20%的担保,即该笔信贷风险的20%由政府承担。针对以上设定,讨论以下两种情况。

一是未建立风险保障机制时,银行和企业的收益与上文所表述的无政府补贴时的情况相同,在此不做过多讨论。二是建立风险保障机制时,以上文20%的保障为限,同样面临两种情况,即企业遵守信贷契约or违约。若企业遵守信贷契约,则银行的收益为D(r+E),企业的收益为OR+D(R-r-E)。若企业违约,则企业的收益为OR+D(R+r+E),银行的收益为-D(1+r)×80%(见表2)。

可以看到,是否建立风险保障机制,对于企业而言,其收益并没有任何不同;而对于银行而言,在企业违约的情况下,银行面临的违约成本的一部分会由政府承担,若风險溢价超过应负担的违约成本,则可以在一定程度上增加银行提供绿色产业信贷的积极性。

(三)政府协助促进绿色信贷相关信息共享

信息不对称是困扰银行是否提供融资的重要问题,这一点在绿色产业信贷中表现的更为明显。对于绿色产业信贷而言,信息共享主要包括两方面:一是企业的真实经营信息和项目信息;二是企业承做绿色信贷的相关记录和信用情况。政府可以协助产业协会或市场主体建立基于绿色产业信贷的相关信用信息共享平台,以促进信息共享,提高绿色信贷的达成率。对于银行而言,绿色企业在信息共享平台上公示相关信息,可以使其更容易获得相关信息,以有效规避贷款风险。对于企业而言,其信息共享在平台中,也容易获得银行的信任,促进绿色信贷的达成。当然,对于经营状况不佳或有心违约的企业而言,信息的公示与其没有收益,反而降低贷款获取可能性,故其可能选择不在平台上公示。而这也为银行筛选客户提供了便利,逆向选择在这中间的应用可以有效规避道德风险。

在上文的基础上,由于信息共享主要降低了银行的信贷风险,而对其收益的增加也来源于违约成本的降低,因此,本部分设定中增加绿色信贷违约风险降低的比例系数β。假设该比例系数与信息平台的完备性和信息的真实有效性相关。银行和企业的相关收益矩阵见表3。

从表3可以看出,对于企业而言,不考虑信息公示的相关成本增加,是否建立信息共享平台对其收益没有任何影响。对于银行而言,建立信息共享平台有助于其降低企业违约时的信贷违约成本,在风险溢价不变的情况下,这也意味着银行收益的增加。当然信息共享平台的建立所耗费的成本是政府提供,同时企业也会负担一些信息公示的费用支出,表面来看,这增加了交易成本,但这对绿色信贷的促进和绿色产业的发展推动具有长期的收益。

(四)建立有效的违约惩罚机制

本文基于经济理性假设,不考虑道德因素,因此对于企业而言,违约的成本和收益之间的衡量是其在决定是否违约的重要考量因素。前文所述模型可以看到,在没有相应的惩罚约束的前提下,企业违约的收益远大于企业的成本,这刺激了企业违约的动力,也让绿色信贷难以为继。现阶段存在的违约惩罚主要是信贷违约的信用约束,而增加政府层面的惩罚约束,可以加大企业的违约成本,降低绿色信贷违约可能性。基于本部分条件,单纯考虑政府惩罚作用机制。增加模型参数:惩罚水平?滋,相应的绿色信贷的违约几率减少?滋。银行和企业的相关收益矩阵见表4。

可以看到,对于企业而言,守信情况下其收益没有变化,而在违约情况下需要额外承担政府的惩罚,这会降低其违约的收益水平,当收益和成本不相当时,其违约动机也就随之消失。对于银行而言,可以降低银行的风险因素,同时减少违约成本。对于政府而言,需要付出的是相关制度的监管成本,而这在社会总体收益的对比下也是有益的,规范的市场行为是市场不断扩大的基础条件,由此也会带来财政的增长和社会的进步。

五、绿色信贷融资优化路径

(一)慎用直接补贴或贷款贴息政策

政府直接补贴或贴息对于加大绿色信贷投放并没有显著作用,反而刺激了企业的违约动机,因而应谨慎使用政府直接补贴或贷款贴息政策。由于我国是以银行为主导的金融体系,受限于较强的金融监管,融资成本不会过度升高,对于绿色产业企业而言,补贴或贴息虽然能降低一部分融资成本,但并不能缓解其资金困境。现阶段绿色产业的发展离不开人才的支持和科技创新,可探索通过设置产业引导基金、研发激励机制等政策,扩充绿色产业发展的人才储备、技术储备,提升绿色产业发展动力。

(二)建立健全风险保障机制

建立健全风险保障机制可以有效提升金融机构提供绿色信贷的积极性,促进绿色产业信贷的健康发展。风险保障机制的建立要依据绿色产业信贷发展的需要,经过科学的评估,确立风险保障水平,避免风险保障过多导致银行资金投入泛滥,而绿色产业发展滞后于资金的供应时,可能导致资金的浪费和滥用。同时,可以创新风险保障机制,通过设立政策性金融机构,招引专业管理人才负责相关运行管理,确保风险保障机制在运行中的安全和稳定,避免非法寻租和利益输送行为。另外,绿色产业信贷的风险保障机制不是银行的“避风港”,而是应当作为辅助力量,在财政资金适当范畴内,充分发挥财政资金的杠杆作用,避免财政资金的滥用和过度使用,并且通过政策的设定等途径引导社会资本进入风险保障体系内,与政府共同设立相应担保公司等,分散多主体相应风险。

(三)建立信息共享平台,弱化信息不对称程度

以降低信息不对称程度为根本目的,建立信息共享平台,健全绿色等级制度,以形成对绿色信贷的主要支撑。信息共享平台的建立有两种方式:一是政府主导设立,通过工信部、财政部、审计署等若干政府部门的合作为基础,建立信息共享并设定监督机制,以准入门槛的设定、法律协议的签署等措施保障信息平台的权威性和真实性,增加信息平台的使用效率。二是组织产业发展研究专家、企业家、银行贷款部门主管、风险投资家、会计师、律师、程序员等形成项目组, 综合统筹潜在平台用户的需求,科学设计板块分布和信息使用权限,并设置信息平台动态优化和拓展功能,利用信息化条件、互联网功能和区域链技术实现信息互换平台对于不同市场主体的差异化服务功能,确保信息共享平台有效发挥其功能效用。

(四)针对信贷违约企业加强监管

加强企业监管、针对信贷违约企业加大惩罚对于约束企业行为、减少道德风险具有显著的作用。企业信贷违约惩罚可从不同层面进行,一方面,通过信息共享平台公示企业违约信息,形成对违约企业的未来信贷可获得性的信用制约。另一方面,通过政府或金融机构针对违约企业实施限制准入、降低额度、提高利率等措施,加大违约惩罚力度。信贷违约处罚应全面覆盖,不能仅仅针对企业,应对企业负责人及其他主要相关人员形成共同处罚机制,避免“换壳”等规避惩罚的现象发生。(责任编辑:孟洁)

参考文献:

[1]谢海燕,贾彦鹏,杨春平.生态文明与经济建设协调发展的实现路径[J].宏观经济管理,2020(5):30-36.

[2]李晓西,王佳宁.绿色产业:怎样发展,如何界定政府角色[J].改革,2018(2):5-19.

[3]裴庆冰,谷立静,白泉.绿色发展背景下绿色产业内涵探析[J].环境保护,2018,46(Z1):86-89.

[4]冯婧,李素侠,张雪花.基于系统动力学的新兴绿色产业链价值增值研究[J].科技管理研究,2019,39(22):268-274.

[5]Soundarrajan P,Vivek N.Green Finance for Sustainable Green Economic Growth in India[J].Agriculture Economic,2016(62):35-44.

[6]Aizawa M,Yang C.Green Credit,Green Stimulus,Green Revolution? China’s Mobilization of Banks for Environmental Cleanup[J].Journal of Environment &Development. 2010,19 (2):119-144.

[7]Hu M,Wei L.A Comparative Study on Environment Credit Risk Management of Commercial Banks in the Asia-Pacific Region[J].Business Strategy & the Environment. 2013,24(3):159-174.

[8]范小妍,錢水土.绿色信贷政策实施与效果:一个文献综述[J].海南金融,2021(5):65-71.

[9]Scholtens B.Finance as a Driver of Corporate Social Responsibility[J].Journal of Business Ethics,2006,68(1):19-33.

[10]Chami R,Cosimano T F,Fullenkamp C,Managing Ethical Risk:How Investing in Ethics Adds Value[J].Journal of Banking and Finance,2002(26):1697-1781.

[11]Labatt S,White R.Environmental Finance:A Guideto Environmental Risk Assessment and Financial Products[M].Canada:John Wiley& Sons.Inc,2002.

[12]Scholtens B,Dam L.Banking on the Equator: Are Banks that Adopted the Equator Principles Different from Non-Adopters[J].World Development,2007,35(8):1307-1328.

[13]刘锡良,文书洋.中国的金融机构应当承担环境责任吗?——基本事实、理论模型与实证检验[J].经济研究,2019,54(3):38-54.

[14]国务院发展研究中心“绿化中国金融体系”课题组,张承惠,谢孟哲,田辉,王刚.发展中国绿色金融的逻辑与框架[J].金融论坛,2016,21(2):17-28.

[15]翁智雄,葛察忠.论绿色金融的顶层设计及创新发展[J].环境保护,2016,44(20): 47-51.

[16]宋一程.碳达峰、碳中和背景下商业银行ESG治理机制建设研究[J].海南金融,2021(12):59-67.

[17]易金平,江春,彭祎.绿色金融发展现状与优化路径——以湖北省为例[J].华中农业大学学报(社会科学版),2014(4):112-118.

[18]张敏.供应链融资、信息不对称与融资约束[J].财会通讯,2018(9):121-124.

[19]何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012,38(8):60-71+83.

[20]李仁安,王凯.信息不对称下的融资博弈[J].商业研究,2006(6):101-104.

[21]涂杰平,夏彦娉.基于信息不对称视角下银企信贷的博弈[J].金融与经济,2013(5):57-60.

[22]Chen D,Li OZ,Xin F.Five-year Plans,China Finance and Their Consequences[J].China Journal of Accounting Research,2017,10(3):189-230.

[23]何熙琼,尹长萍,毛洪涛.产业政策对企业投资效率的影响及其作用机制研究——基于银行信贷的中介作用与市场竞争的调节作用[J].南开管理评论,2016,19(5):161-170.

[24]邵江鲁,周咏梅.PPP项目风险分担的动态博弈研究——基于不完全信息视角[J].金融与经济,2017(9):64-70.