如何推进资本市场杠杆率优化配置

2022-04-21樊学成

樊学成

摘要:杠杆作为资本市场发展中的一种重要融资手段,其表现与市场的状况息息相关。杠杆带来资金的同时也蕴藏着风险,一旦风险积累,将会对经济增长产生负面冲击。为探究杠杆率的最优配置状况以避免风险,需从微观个体出发,研究银行杠杆率与银行经营绩效的关系。这里以中国259家银行2009-2019年的年度数据为研究样本,运用动态面板数据模型研究杠杆率、银行异质性与经营绩效之间的关系,研究结论如下:第一,杠杆率对银行的经营绩效有显著的负向关系;第二,不同性质商业银行的杠杆率对其经营绩效的影响不同。对上市银行和非上市银行进一步分组检验后发现结果稳健。在此基础上,对杠杆率管理提出政策建议。

关键词:杠杆率;银行异质性;经营绩效;动态面板

随着供给侧结构性改革的进一步深化,“三去一降一补”取得了阶段性成果。2019年国内生产总值达到99.1万亿元,增长6.1%。城镇新增就业1352万人,调查失业率在5.3%以下。居民消费价格上涨2.9%,国际收支基本平衡。经济发展呈现出增长与质量、结构、效益相得益彰的良好局面。杠杆作为随着经济市场发展而来的一种融资手段,其表现与市场的状况息息相关。当资本市场向好时,高杠杆模式带来的高收益使人们忽视了高风险的存在,等到资本市场开始走下坡路时,杠杆效应的负面作用开始凸显,风险被迅速放大。金融危机爆发后,高“杠杆化”的风险开始为更多人所認识,企业和机构纷纷开始考虑“去杠杆化”,通过抛售资产等方式降低负债,逐渐把借债还上。十九大报告表明,金融去杠杆仍将是宏观经济管理的重点。周小川在《守住不发生系统性金融风险的底线》一文中明确表示,高杠杆是宏观金融脆弱性的总根源,在实体部门体现为过度负债,在金融领域体现为信用过快扩张。从长期看,主动去杠杆有利于消除影响经济平稳健康发展的风险隐患,增强经济中长期发展韧劲。

商业银行作为金融机构的重要组成部分,在经营管理中面临着安全性、流动性和盈利性的选择。安全性是商业银行稳健经营的基石,流动性是商业银行清偿能力的体现,盈利性是商业银行经营目标的要求(刘信群、刘江涛,2013)。尽管巴塞尔协议Ⅲ中明确提到了对商业银行资本充足率的要求,并引入杠杆率作为风险资本管理和资本充足率监管的补充,但对于个体银行来说,由于趋利性的本质,杠杆率往往达不到监管要求,且不同性质银行的杠杆率管理水平有所不同。由于高杠杆背后蕴藏着风险,一旦风险积累,将会对经济增长产生严重的负面冲击。因此有必要从微观个体出发,检验银行的杠杆率与银行经营绩效的关系。

本文基于上述分析,选取我国商业银行2009-2019年的面板数据,对商业银行的杠杆率、银行的异质性以及经营绩效之间的动态关系进行实证分析,并根据实证结果对银行的经营管理提出政策性建议。

文献综述

对商业银行杠杆顺周期形成机制的研究,Levy和Hennessy(2007)从不对称信息的逆向选择模型出发,从融资模式随经济波动变化的角度阐明了杠杆的顺周期变化。Adrian 和Shin(2010)发现按市值计价的杠杆作用具有很强的周期性,而金融机构的资产增速与杠杆增速高度正相关,因此杠杆的顺周期取决于资产价格的顺周期。KalemliOzcan等(2012)证实美国投资银行及其大型商业银行的杠杆均与资产联动,存在顺周期行为。Damar等(2013)研究发现回购、银行承兑票据和商业票据市场流动性增强时,其杠杆的顺周期性亦增强。Dewally和Shao(2013)基于29250家银行的资产负债表发现,金融机构杠杆的顺周期程度均与批发融资程显著正相关,越依赖批发融资的银行其杠杆的顺周期性越大。

国内的研究关注于证实中国商业银行的杠杆顺周期行为。李泽广等(2013) 通过结构化地分析中国银行业与非银行金融机构杠杆率的周期性变化,发现中国商业银行杠杆倍数高于美国,杠杆的顺周期性亦更显著。项后军等(2015)通过建立面板联立方程模型研究了与流动性之间相互作用的复杂关系,指出我国商业银行杠杆存在顺周期行为,但不同类型银行之间存在差异。马勇等(2016) 则从宏观金融杠杆的角度强调去杠杆要考虑经济增长与金融稳定的双重平衡。方先明等(2017)利用2006年1月至2016年11月相关数据,对我国信贷型影子银行顺周期行为进行检验,发现中国信贷型影子银行存在顺周期行为。王倩和赵铮(2018)采用 GMM 和固定效应模型从融资角度分析了中国商业银行杠杆的顺周期性,结果表明商业银行杠杆相对稳定,股份制和城市商业银行杠杆较高且有显著顺周期性。潘彬等(2018)发现银行同业业务会导致其资产负债期限错配扩大,并加剧其行为的顺周期性特征。李佳(2020)研究表明资产证券化的杠杆抑制效应,能控制由于规模扩张导致的杠杆顺周期性。

关于杠杆率的决定及其作用机制的研究上,马建堂等(2016)通过分析认为融资方式单一、资金利用效率低和产能过剩等造成了我国杠杆率的上升。全球金融危机爆发后,一些研究者发现过高的杠杆率会加大金融风险。李扬等(2012)认为金融风险会随着杠杆率的上升而不断累积,当杠杆率超过某个阈值时,将对经济金融的稳定性造成负向冲击。Ak1nc1和Chahrour(2018)指出高杠杆率会使经济体更脆弱,更容易遭受资本流入突然中断发生的冲击。纪洋等(2018)从我国僵尸企业出发,发现生产率不高的国有僵尸企业一般伴随有较高的杠杆率水平。另一方面,Greenwood等(2015)指出商业银行杠杆率能提升银行的风险承受能力,是其银行业系统性风险的重要组成部分。Kuzubas等(2015)也认为商业银行杠杆率的提高能对金融市场资源配置优化起促进作用,降低银行业系统性风险。王连军(2018)分析了我国120家商业银行2003-2015年度面板数据发现,在短期内银行业杠杆率的提升会以增加信贷总量的方式促进经济增长。刘喜和和王晶晶(2019)研究则指出商业银行降杠杆会对银行间市场流动性造成冲击,形成流动性短缺。

模型建立模型设定

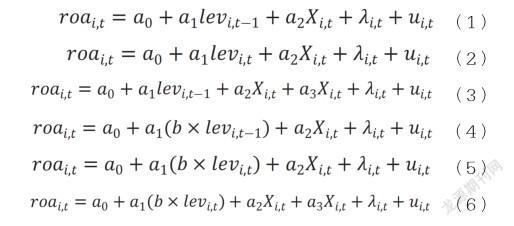

本文研究的目的在于分析银行杠杆率与银行异质性、银行绩效之间是否存在动态影响。为此,本文参考宋清华和曲良波(2011)、王擎和潘李剑(2012)张岭等(2014)以及马勇和陈雨露(2017)等人的模型分别建立银行杠杆率、银行异质性与银行绩效的动态模型。本文的银行杠杆率测度不同于巴塞尔协议中对于银行杠杆率的定义,而是采用Adrian和Shin(2010)、Baglioni等(2013)对杠杆率的选择,将银行杠杆率定义为银行总资产与银行所有者权益的比率。参考国外文献的主流做法,我们分别考虑当期杠杆率、滞后一期的银行杠杆率对银行绩效的影响。考虑到银行的异质性,本文将银行性质作为虚拟变量,并将银行性质与银行杠杆率的交互项作为研究不同性质银行的杠杆率与银行绩效的表现。在模型中,银行的绩效用资产收益率来表示,银行性质根据CSMAR的分类,将银行分为国有控股大型商业银行、股份制商业银行、城市商业银行、农村商业银行和其他5种类型。本文的基本模型是一个非平衡的面板数据回归模型。为了解决模型内生性问题,模型采用解释变量滞后一期的形式。具体表现形式如下:

其中,被解释变量roa为银行绩效的代理变量,解释变量levt-1、lev分别表示银行上一期杠桿率和银行当期杠杆率,解释变量b为银行的性质,交互项b* levt-1和b*lev分别表示不同性质银行的杠杆率对其经营绩效的影响。X为影响银行绩效的控制变量,λi,t随银行个体和时间变化而变化,μi,t为误差项。

变量的选取及说明

被解释变量

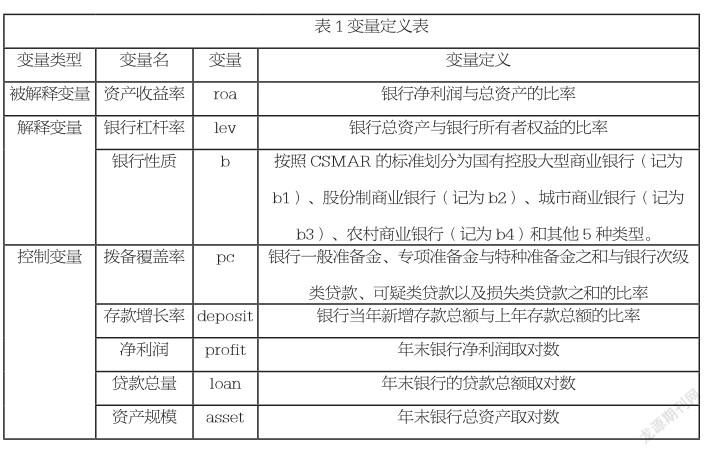

资产收益率(return on assets,下文简称roa),是用来衡量银行单位资产创造多少净利润的指标。在业界,roa是应用最为广泛的衡量银行盈利能力和经营绩效的指标之一,该指标越大,表明银行资产利用效果越高,反之相反。在学术界,宋清华和曲良波(2011),刘阳等(2014)都将roa作为衡量商业银行绩效的度量指标。

解释变量

①银行杠杆率(Bank leverage,下文简称lev),根据国内外学者对杠杆的选择(Adrian和Shin,2010;Baglioni等,2013),本文定义银行杠杆率为银行总资产与银行所有者权益的比值。

②银行异质性(Heterogeneity of bank,下文简称b),根据CSMAR对银行性质的划分,可以将银行分为10类,本文考虑不同背景的银行经营绩效的表现,将所收集的银行按照CSMAR的标准划分为国有控股大型商业银行、股份制商业银行、城市商业银行、农村商业银行和其他5种类型。

控制变量

①拨备覆盖率(Provision coverage,下文简称pc),也称为拨备充足率,是实际上银行贷款可能发生的呆、坏账准备金的使用比率。该项指标从宏观上反映银行贷款的风险程度及社会经济环境、诚信等方面的情况。

②存款增长率(Deposit growth,下文简称deposit),用当年新增存款总额与上年存款总额之比获得。由于银行存款直接决定了银行可贷款数量,因此将此变量作为各银行影响绩效表现的控制变量。

③净利润(Net profit,下文简称profit),银行经营指标的体现,净利润多,银行的经营效益就越好。净利润是银行预计未来现金流量的基础,也是银行未来流动性的体现。

④贷款总量(Total loan,下文简称loan),也成为银行的信贷规模。贷款规模直接影响银行的经营表现。由于不同银行的贷款规模不同,为了研究银行杠杆率对经营绩效的影响,有必要对各银行的贷款规模进行控制。

⑤资产规模(Asset size,下文简称asset),我们用银行的总资产来表示银行规模,并对不同银行的资产规模进行控制。

实证分析数据来源

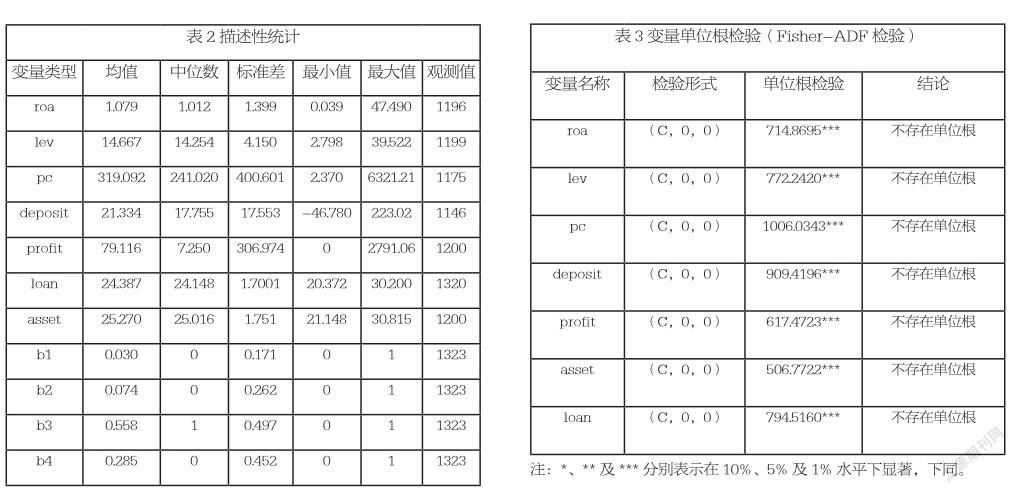

本文以国泰安数据库(CSMAR)公布的全国商业银行的年度数据为样本,研究了259家银行2009-2019年度的财务情况。由于部分商业银行是2009年以后成立或者相关财务数据缺失,本文得到的样本数据为非平衡面板数据。由于本项目需要用到解释变量的滞前一期,因此本文在数据收集时剔除了只有一年财务数据的样本。经过整理后,得到样本数据的描述性统计结果如表2所示。

在全样本中,银行的绩效水平roa的均值为1.079,中位数为1.012,说明样本中少数银行的经营绩效水平低于银行平均经营绩效。银行的杠杆率的均值高于中位数,说明样本中少数银行的杠杆率水平lev过高,拉高了银行的平均杠杆率水平。控制变量中,银行的拨备覆盖率、净利润、存款增长率的自然对数、贷款增长率的自然对数以及总资产的自然对数,它们的均值都高于中位数,说明银行之间的方差较大,少数银行的指标远高于平均水平。从银行性质的代理变量b来看,国有控股大型商业银行、股份制商业银行以及农村商业银行的均值均大于中位数,说明样本中上述三种银行的样本个数较小,而城市商业银行的平均值小于样本的中位数,说明样本中城市商业银行的数量较多。

变量的单位根检验

本文采用STATA12.0软件对面板数据进行单位根检验。由于样本为非平衡面板数据,因此采用Fisher-ADF方法对变量进行单位根检验。检验结果表明,所有变量的检验结果均在1%的显著性水平下,拒绝了原假设,不存在单位根。因此序列是平稳的。检验结果如表3所示。

回归结果分析

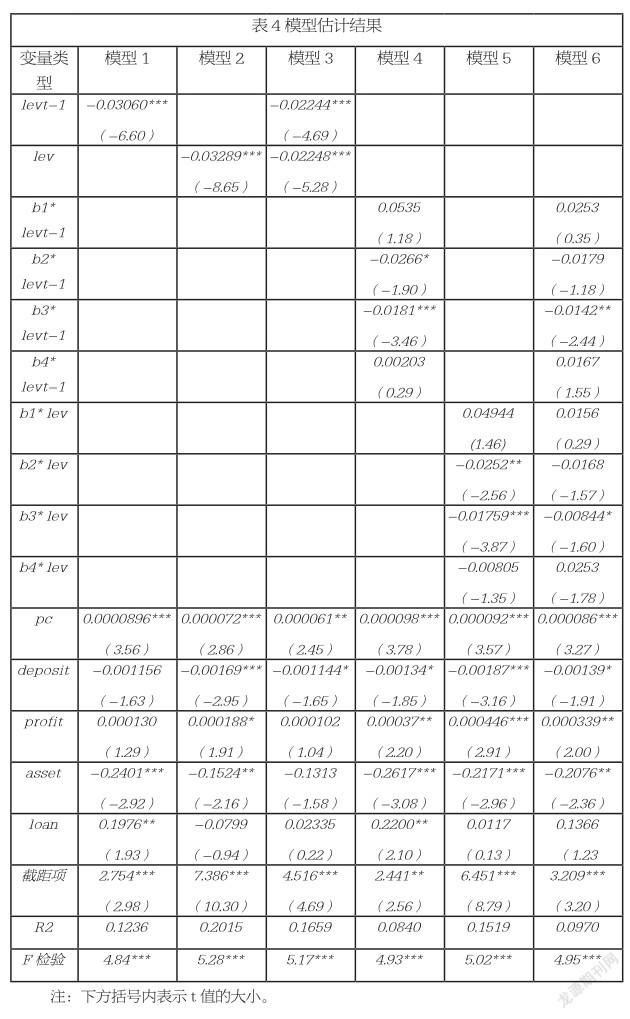

通过对样本进行Hausman检验发现,在1%显著水平下,模型拒绝原假设,因此本文所建立的模型适用于固定效应模型。分别对模型进行动态面板回归,得到的结果如表4所示。

从表4中可以得到如下结论:(1)杠杆率对银行的经营绩效有显著的负向关系,即杠杆率越高,银行的经营绩效表现越差;(2)不同性质商业银行的杠杆率对其经营绩效的影响不同,其中股份制商业银行和城市商业银行的绩效表现受到杠杆率的影响更显著。具体来看,模型1表明,上一期的杠杆率对当期的绩效表现有显著的负向关系。上期杠杆率每增加1个百分点会导致银行的资产回报率下降0.03个百分点。模型2解释了当期杠杆率与银行绩效的关系,实证结果表明,当期的杠杆率水平与银行绩效同样呈现显著的负向关系,当期的杠杆率越高,银行的绩效水平越低,这种关系在1%水平下显著。模型3同时检验了上一期的杠杆率与当期杠杆率对银行绩效的关系,结果与模型1和模型2的结果一致,在总体样本回归中,杠杆率会对银行绩效产生显著的负向作用。此外,模型1到模型3的回归结果还表明,存款增长速度、资产规模对银行绩效表现也有显著的负向作用。可能的原因在于,随着存款数量的增加,银行的资产规模也在增加,而银行的绩效水平用净利润与资产总规模的比率表示,因此存款增长速度、资产规模与银行绩效呈现负相关。与此相对应的,拨备覆盖率、净利润以及贷款规模对于银行绩效而言,均表现为正向关系。

模型4到模型6检验了银行的异质性对于绩效的影响。银行性质与杠杆率的交互项是为了检验不同银行的杠杆率对于绩效的影响,模型4的回归结果表明,不同银行杠杆率对于不同性质银行的绩效影响不同,对于国有控股大型商业银行以及农村商业银行而言,前一期的杠杆率水平对其经营绩效有促进作用,但是这种作用在结果中并不显著。而对于股份制商业银行和城市商业银行而言,前一期的杠杆率水平对其经营绩效的影响显著为负。模型5检验了不同性质银行当期杠杆率与经营绩效的关系,结果表明,国有控股大型商业银行当期杠杆率对绩效的影响为正向关系,而股份制商业银行、城市商业银行以及农村商业银行的当期杠杆率对绩效影响为负,其中股份制商业银行当期杠杆率在5%的水平下对绩效影响为负,城市商业银行当期杠杆率在1%水平下对绩效影响为负。模型6同时对当期杠杆率与上一期杠杆率进行了实证检验,结果表明,只有城市商业银行的结果表现为显著,无论是上一期杠杆率还是当期杠杆率水平都会对银行绩效产生显著的负面作用,而国有控股大型商业银行的杠杆率水平对绩效表现都有促进作用,但结果不显著。对于控制变量的回归结果,与模型1至模型3的结果一样,在此不做赘述。

稳健性检验

为了保证模型估计结果的有效性,本文将样本分为上市银行和非上市银行进行分组检验,检验结果如表所示。对照表4的结果可以看到,关键解释变量的符号与显著性保持一致,分样本来看,非上市银行杠杆率对其经营绩效的影响程度大于上市银行。总体而言,稳健性检验结论与主检验的回归分析结论基本一致。

结论与政策启示

本文选取中国259家商业银行2009-2019年的年度财务数据,运用动态面板数据模型研究杠杆率、银行异质性与经营绩效之间的关系,研究结论如下:

杠杆率对银行的经营绩效有显著的负向关系,即杠杆率越高,银行的经营绩效表现越差。因为维持高杠杆率水平,商业银行会主动“缩表”,表内业务规模收缩,再加上居民储蓄意愿的下降,存款吸收量降低。这一方面会抑制商业银行的举债能力,银行资金来源受阻,导致银行没有足够资金进行扩张,其盈利渠道受到制约;另一方面会导致银行可用资本减少,切断了银行扩大盈利的途径,致使其利息收入下降,从而对银行盈利能力产生影响。因此杠杆率对经营绩效的明显影响,表明资本结构和资本约束是我国整体商业银行经营管理中所要面临的主要问题之一。

不同性质商业银行的杠杆率对其经营绩效的影响不同,其中股份制商业银行和城市商业银行的绩效表现受到杠杆率的影响更显著。国有控股大型商业银行当期杠杆率对绩效的影响为正向关系,而股份制商业银行、城市商业银行的杠杆率对绩效影响为负。可能解释的原因在于国有控股大型商业银行的资本补充机制和能力较强,杠杆率和经营绩效相对于其他类型商业银行而言更加稳定,而股份制商业银行和城市商业银行的资本补充机制和能力相对较弱,杠杆率和经营绩效波动都比较大,在利润快速增长时,资本约束是其面临的主要问题,正是这种反向约束,才使其安全性有了保障。

通过以上实证分析与研究结论可以得到的政策启示在于:

基于杠杆率对银行经营绩效的负向变动关系,应充分发挥《商业银行杠杆率管理办法》对杠杆率监管的约束力,加强相关部门对商业银行杠杆化程度控制,将风险控制在可控范围内。同时鼓励商业银行以开展无风险咨询、委托及其他业务,在资本量占用较低的情况下实现盈利增收,进而促进银行经营绩效的有效提升。

面对经营管理中资本结构和资本约束的问题,我国商業银行亟需提高资本补充机制,一方面可通过增加利润留存比例、提取风险准备以及拓宽资本补充渠道等方式进行;另一方面,应通过金融创新来补充自有资本,以股利再投资计划和可转股等形式来增加外源资本。同时资本管理水平也亟需增强,特别是在经济周期起伏中处理好债务融资和股权融资之间的结构。

针对不同性质商业银行的杠杆率对其经营绩效影响的差异,应加强监管部门之间以及监管部门与中央银行之间的有效配合。在充分考虑不同性质商业银行的经营特点、风险承受能力、所处的不同阶段以及所在地区的经济情况等外部因素情况下,实施差别化的监管,切勿实行“一刀切”监督标准,造成资产质量较高的商业银行面临更严苛的约束。