碳中和背景下内蒙古火电企业参与碳市场交易的形势、问题及对策

2022-04-20李泽艳

○ 文/李泽艳

随着碳中和目标被各级政府和企业提上议程,“如何将碳交易机制更好地应用于火电企业”备受社会各部门关注。2019-2020年全国碳交易市场纳入发电行业多达2225家重点排放单位,指定发电行业作为全国碳市场建设的突破口和主力军。推动火电企业高质量经营发展同时,还要确保其碳排放指标达标。加强火电企业碳交易市场的规划部署,全面提升碳资产管理水平与能力,合理高效应用碳资产交易策略,有效应对碳交易的系统性风险,从而实现节能减排的目的,实现碳中和目标。

内蒙古自治区作为全国电力发展第一的能源大区,拥有全国最多的电力装机以及最大发电量和外送电量,拥有“蒙西—天津南、上海庙—山东、锡盟—山东、锡盟—江苏四条外送电通道。在碳中和背景之下,对内蒙古自治区火电企业参与碳市场交易存在的问题进行及时、客观地分析,并从低碳绿色发展角度提出合理应对策略,有利于内蒙古自治区经济社会发展进步。

一、碳中和背景下内蒙古自治区火电企业参与碳市场交易的形势

(一)碳中和目标的推进将促进内蒙古自治区碳交易市场建设与完善

在第75届联合国大会上,习近平总书记提出,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。李克强总理强调,扎实做好碳达峰、碳中和各项工作,制定2030年前碳排放达峰行动方案,优化产业结构和能源结构。国际社会对中国提出的2060年实现碳中和的目标多持积极肯定的态度,表示该目标在技术和经济上都是绝对可行的。

碳市场交易在我国的发展从2010年正式启程,被认为是从行政措施、财政补贴转型升级到市场机制的一个重大制度创新。经过10多年的发展,内蒙古自治区碳交易市场建设稳步推进。碳中和目标的提出给内蒙古自治区碳市场交易发展提供了新的动力,同时也提出了新要求。

(二)碳交易市场推动内蒙古自治区火电企业积极参与碳交易

全国碳交易市场于2021年7月16日启动,碳交易市场就是通过碳排放权的交易达到控制碳排放总量的目的,这将确保《巴黎协定》提出的长期目标实现和国家制定的规划完成。但目前而言,基于我国“富煤、少油、缺气”这一能源结构现状,内蒙古自治区火电企业以燃煤发电为主,产生了大量的二氧化碳,对生存环境造成了严重的破坏。因而,火电企业实现低碳化发展是实现碳中和目标的关键。

完善配额交易制度和推动基于项目的交易(CCER)建设,约束参与者以尽可能低的成本达到遵约要求,从而实现减排目标。碳交易市场的建立与完善,推动内蒙古自治区火电企业积极参与碳交易,促进火电企业节能减排、不断优化升级。

二、内蒙古自治区火电企业存在的主要问题

(一)碳市场交易成本较高

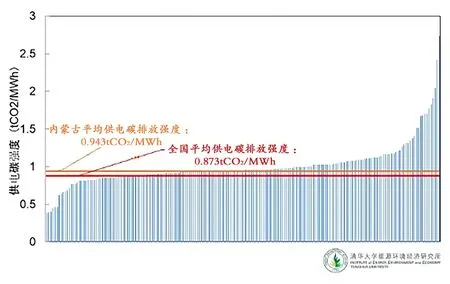

根据清华大学能源环境经济研究所调查研究发现,内蒙古平均供电碳排放强度水平未达到基准值标准(见图1)。2019年内蒙古自治区电力消费量为3653亿千瓦小时,而全国平均电力消费量为2338.2亿千瓦小时。计算可得,内蒙古自治区平均供电碳排放量为34447.8万吨,而全国平均供电碳排放量为20412.4万吨。显然,内蒙古自治区众多供电企业存在巨大的配额缺口,高达14035.4万吨。以我国七大碳市场-北京地区2019年碳交易市场平均价格83.3元/吨计算,折合人民币116.9亿元。

图 1 内蒙古自治区191个供电机组的碳排放强度分布

例如,内蒙古自治区某电厂A企业采用亚临界600MW机组准入排放基准值0.877tCO2/MWh,计算其2019年碳排放交易配额为479.7万吨,而该企业实际碳排放量达到564.6万吨,存在着巨大的配额缺口,高达84.9万吨。以我国七大碳市场-北京地区2019年碳交易市场平均价格83.3元/吨计算,折合人民币7067.1万元。如此巨额的成本支出可能会导致企业出现严重的亏损问题。

(二)技术改造与创新能力不足

近年来,内蒙古自治区火电企业技术水平发展迅速,但依旧存在着创新能力不足、技术改造水平落后等问题。一是火电企业的技术装备水平相对落后。80%的钢铁高炉容量在1200立方米以下,80%的捣固焦项目碳化室高度在4.3米,60%的铁合金矿热炉容量在2.5万千伏安以下,45%的电解铝电解槽电流强度在400千安以下。二是火电企业创新能力较弱。目前内蒙古火电企业技术创新能力和高新技术产业化水平落后,分别列于全国第29位、28位。研究与开发活动占规模以上工业企业的比重为6.1%,低于全国平均水平的50%;R&D投入强度为0.8%,与国家平均水平的差距扩大到1.4个百分点。

(三)创新技术人才匮乏

社会科技资源分布不合理,缺乏高层次科技创新型人才、高技能人才。全区人才总体水平落后,位列全国第26位;全区专业技术人员中从事研发的人员数量的比重只占1.3%,创新领军人才更显匮乏。

三、碳中和背景之下内蒙古自治区火电企业参与碳市场交易的对策

(一)开发新一代碳捕集、储存及利用技术(CCUS),增强能源系统韧性和弹性

开展CCUS技术研发和创新工作,形成CCUS完整产业链、供应链,带动相关产业发展壮大,同时促进关键技术研发创新,有效降低CCUS技术应用成本,全面提升CCUS技术水平。对于新建火电企业,谨慎考虑二氧化碳封存场地的选址的同时,进行碳捕集预留建设;增强火电企业能源系统韧性和弹性,加强火电企业多元化、低碳化建设,形成一个能够保障能源安全和气候安全的能源系统。另外,制定和完善火电企业CCUS相关的战略规划和法律标准,逐步形成有利于火电企业CCUS良性发展的政策保障体系,推动CCUS长期发挥重要减排作用。

(二)引导火电企业积极参与管理碳资产,实现碳资源合理配置

根据国家制定的碳减排标准、火电企业碳减排的能力,在碳交易市场上,通过碳排放权配额和核证自愿减排量(CCER)两种交易方式进行碳减排价值转化和交易,从而迫使配额不足的火电企业通过购买其他企业富余的碳排放权配额和CCER的方式,来实现减排目标同时,降低对其高耗能产业的冲击;反之,引导碳排放量盈余的火电企业,通过出售碳配额和CCER的方式来获得额外经济收益,从而实现碳中和目标。

(三)引导火电企业的煤电产能退出,实现以1.5℃温控目标为导向的长期深度脱碳转型

严控新增火电企业的煤电产能,预计2025年左右实现煤电装机达峰,2040年或2045年基本淘汰常规燃煤电厂,仅保留采用CCUS技术的煤电厂作为可再生能源补充,2060年实现存量清零,煤电正式退出,落实碳中和目标。