基于CGE模型碳税政策对内蒙古经济的影响分析

2022-04-20李萌萌侯剑

○ 文/李萌萌 侯剑

内蒙古自治区是中国能源最丰富的地区之一 ,能源矿产种类齐全、资源储量丰富且优势突出。但内蒙古的经济增长是以高耗能为主的增长模式,能源问题凸显,环境问题比较突出。文章基于2017年内蒙古投入产出表,构建经济-能源-碳排放CGE模型,分析征收碳税对节能减排、部门产出、宏观经济和居民福利的影响。研究表明:碳税政策对节能减排和低碳发展有正面促进作用,但对内蒙古经济发展和居民福利有负面效应。

一、引言

内蒙古自治区的经济增长是以高耗能为主的增长模式,能源消耗需求逐渐加大,二氧化碳排放逐渐增多,内蒙古地区面临着严峻的减排压力。但由于资源限制,内蒙古地区在未来很长一段时间内能源结构仍然是以消耗煤炭为主。因此,如何在保持内蒙古经济稳定增长的同时,兼顾节能减排与低碳发展尤为重要。内蒙古作为高能耗地区实施碳税政策是否能有效抑制碳排放,哪种碳税额度能减少减排的经济成本和福利成本是本文主要研究的问题。

碳税是一个有效的环境经济政策工具,能有效地减少二氧化碳的排放,降低能源消耗,改变能源消费结构。碳税政策具有减排效应、经济增长效应、能源消耗效应和收入分配效应。

可计算一般均衡(CGE)模型在公共政策和经济环境领域应用非常广泛,现已成为国家决策机构政策分析的基本工具。本文将投入产出表中的42部门合并为包括能源部门与非能源部门在内的11个部门,然后构建内蒙古经济-能源-碳排放CGE模型,分析征收碳税对节能减排、部门产出、宏观经济和居民福利的影响。

二、模型构建及指标选取

(一) SAM表的编制及数据来源

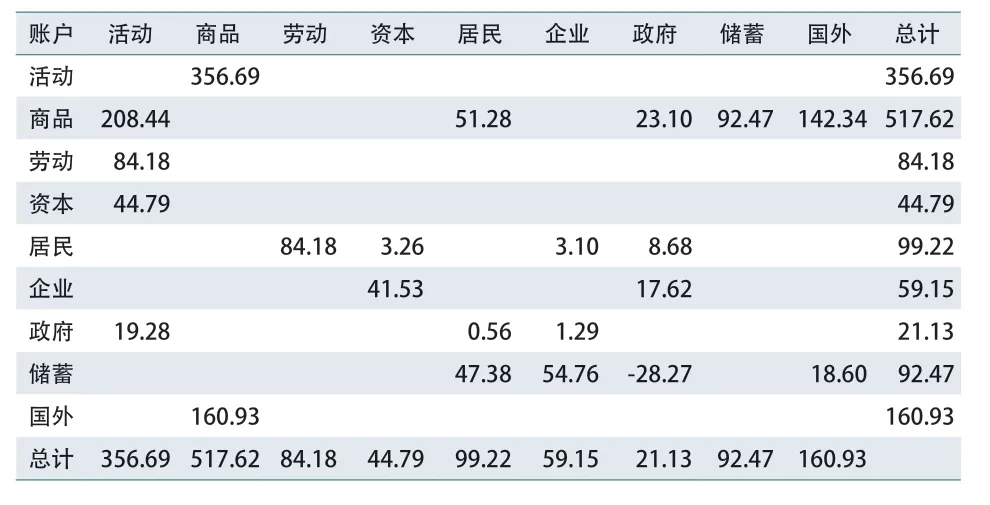

本文以2017年内蒙古投入产出表中的42部门基本流量表为基础,结合《内蒙古统计年鉴(2018)》,《中国财政年鉴(2018)》,《中国人民银行呼和浩特支行年报(2017)》,中国债券信息网,中经数据库等统计资料,将各部门合并为11个部门(如表1),最终编制出2017年内蒙古宏观SAM表(如表2)和11部门内蒙古微观AM表。将用GAMS软件平衡后的SAM表作为CGE模型建立的基础。

表1 内蒙古SAM表部门划分

表2 2017年内蒙古宏观SAM平衡表(单位:百亿元)

(二)内蒙古CGE模型模块设计

本文构建的CGE模型包含生产模块、贸易模块、收支模块、宏观闭合模块、居民福利模块和碳税模块。生产函数模块采用三层嵌套的模式。贸易函数模块国内产品分配采用常弹性转换(CET)函数形式,国内产品需求采用“阿明顿假设”函数形式。收支模快的四个经济主体分别居民、企业、政府和国外(包括省外),宏观闭合模型采用新古典主义宏观闭合。居民福利模块运用的是希克斯等价变换。希克斯等价变换以政策实施前的商品价格为基础,测算居民在政策实施后的效用水平的变化情况。

居民福利方程:

其中,EV代表居民福利的希克斯等价变换,是政策实施前后效用水平的差值;PQ0(C)是政策实施前的消费价格,QH0(C)是政策实施前居民消费数量;QH(C)是政策实施后的居民消费数量。当EV为正时,说明居民福利在政策实施后得到了改善。反之,如果EV为负,则说明政策的实施将损害居民福利。

碳税模块是本文的重点,方程如下:单个部门生产总值方程:

单个部门生产中间投入商品二氧化碳排放量方程:

单个部门二氧化碳排放强度方程:

明确二氧化碳排放来源:一是企业在生产过程中需要原料投入,即中间投入,这些中间投入品的消费会排放二氧化碳;二是居民、政府消费商品排放的二氧化碳,碳排放总量就是这两者的加总。

上文的方程式中的所有参变量定义如下表3所示:

表3 参变量定义

三、碳税情景设置与模拟分析

本文设计三种碳税政策情景:

基准情景:不施加碳税;

情景1:征收30元/吨的碳税;

情景2:征收50元/吨的碳税;

情景3:征收80元/吨的碳税。

碳税政策的实施对部门产出的影响如表4,随着碳税税率的增加,石油和天然气开采业的部门产出也相应增加,由开始的709.9亿元上升到881.5亿元,最大增幅达到19.5%。而石油加工炼焦及核燃料加工业的部门产出从680.1亿元下降到544.1亿元,碳税为80元/吨时,部门产出下降了25%。所有部门中产出下降受影响波动大的除了以上两个部门还有电力热力的生产和供应业和燃气生产和供应业,可以看出,碳税政策的实施影响最大的是能源部门,对非能源部门的产出影响很小,特别是建筑业,产出变动的幅度很小,可见非能源部门相对能源部门对能源的需求量较小。

表4 碳税政策对部门产出的影响

表5 碳税政策对内蒙古碳排放总量、碳排放强度和总耗能的影响

碳税政策对内蒙古碳排放总量、碳排放强度和总耗能的影响如表5,随着碳税额的增加,碳排放总量由不实施碳税时的5.684亿吨逐渐下降到5.020亿吨,碳税为80元/吨时,碳排放总量下降了13.23%。碳排放强度由0.038亿吨/亿元下降到0.034亿吨/亿元。总耗能由6404.20亿元下降到5987.40亿元。由此可知,实施碳税政策对碳排放的减少以及减少耗能有正面效应,可以有效地促进内蒙古地区的节能减排和低碳发展。

碳税政策对宏观经济变量的影响如表6。随着碳税税率的增加,对居民而言,居民收入、消费和储蓄分别从9922.30亿元、5128亿元和4738亿元下降到9892.30亿元、5120.50亿元和4723.70亿元,波动不大;对企业而言,企业收入和企业储蓄从5605亿元和5476.20亿元下降到5223.50亿元和5103.40亿元,波动也不大;对政府而言,政府收入和政府储蓄分别从2113.20亿元和-2826.60亿元上升到2419.80亿元和-2512.20亿元,碳税政策的实施增加了政府的收入并且改善了储蓄。而宏观经济变量波动最大的是居民福利,从不实施碳税的5.70亿元下降到碳税为80元/吨时的5亿元。全社会总储蓄和总投资的波动最小,进出口额都相应的减少了。由此可知,碳税政策的实施虽然增加了政府的收入但对内蒙古的经济发展和居民福利具有负效应。

表6 碳税政策对宏观经济变量的影响

四、结论与建议

本文以2017年投入产出表等数据为基础构建内蒙古经济-能源-碳排放CGE模型,模拟征收三种不同税率的碳税对内蒙古宏观经济、碳排放、居民福利以及能源消耗的影响,得出以下结论:

征收碳税,会在很大程度上减少内蒙古能源部门的产出,对非能源部门产出影响相对较小,政府可以根据各部门投入产出数量相应提高部门的生产效率来对冲碳税政策对产出的影响,以达到内蒙古地区的供需平衡;征收碳税会减少内蒙古的碳排放总量,减少总耗能,对低碳发展有促进作用;征收碳税对内蒙古的经济发展和居民福利具有负面效应,政府可以相应的降低能源部门商品价格来促进居民企业的投资消费,还可以进行碳税返还降低碳减排的经济成本和福利成本。