“双碳”背景下我国环境会计信息披露研究现状与发展趋势

——基于CiteSpace的可视化分析

2022-04-20华秋红

| 华秋红

双碳 环境会计信息披露 CiteSpace 知识图谱 文献计量分析

2020年9月,习近平主席在联合国大会上明确提出,我国将力争到2030年实现二氧化碳排放量达到峰值,争取到2060年实现碳中和。2021年首次将“双碳”工作要求写入政府工作报告,“碳达峰”和“碳中和”工作将成为我国十四五时期重要战略目标和工作任务。2021年10月24日,中共中央、国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,提出构建绿色低碳循环发展经济系统。环境会计是当代会计适应时代发展需要产生的新兴研究领域,西方国家从20世纪70年代开始探索研究环境会计,我国学者从20世纪90年代开始逐步研究环境会计。在“双碳”目标背景下,“环境会计信息披露”成为环境会计研究领域的重中之重。本文采用CiteSpace可视化分析软件,对我国1997-2021年间发表的610篇“环境会计信息披露”核心期刊文献进行可视化知识图谱分析,归纳梳理国内二十多年来“环境会计信息披露”研究现状,为分析我国环境会计信息披露研究热点和发展趋势提供参考。

一、数据来源及研究方法

(一)数据来源

本文数据选自中国知网(CNKI)数据库查询系统,检索时间为2021年12月31日。为保证所选数据具有研究价值,本文在CNKI数据库中的具体检索策略为:以“环境会计”或含“绿色会计”为主题词,在CNKI高级检索中进行初步检索,文献来源选取核心、CSSCI和CSCD数据库,选择“同义扩展”确保主题筛选后的数据无遗漏,共检索出2747篇文献。更改主题词为“信息披露”,其他条件保持不变,在初次检索结果中进行二次检索,得到“环境会计信息披露”相关学术文献612篇。为确保数据的准确性和科学性,剔除征稿、课题选登、研究团队介绍等文章,通过对数据进行清理,最终获得可供研究的“环境会计信息披露”学术文献共610篇。

(二)研究方法

CiteSpace是美国德雷塞尔大学陈超美教授开发设计的一款基于Java的可视化分析软件,对某一研究领域的科研全景、研究热点、研究前沿和发展趋势具有强大的可视化分析功能。本文使用CiteSpace5.7.R5软件,对1997-2021年间发表的610篇“环境会计信息披露”学术文献从发文量、高频作者、发文机构、研究热点、研究前沿、研究趋势等角度进行可视化科学知识图谱研究,归纳梳理国内二十多年来“环境会计信息披露”研究现状与发展趋势。

二、数据分析与谱图解读

(一)发表基本情况

1.年发文量。通过发文数量的变化可以直观了解某一研究领域的发展现状和趋势,根据“环境会计信息披露研究成果分布图”(图1)可以看出:我国环境会计信息披露的文献研究始于1997年;1998 至2004 年虽有研究,但相对较少,是环境会计信息披露研究的探索阶段;2005至2011年科研总量不断增加,研究领域不断扩大,研究内容不断深化,说明环境会计信息披露已经受到学者们的积极关注,但受不确定因素影响,这段时间的发文量呈曲折增长形式,2010 年文献研究总量达到峰值,是环境会计信息披露研究的爆发阶段;2012 至2021 年呈曲折波动趋势,但仍保持在15篇以上,数量趋于平稳,是环境会计信息披露研究的平稳阶段。

图1 环境会计信息披露研究成果分布图(1997-2021年)

2.学科分布。对选取的610篇“环境会计信息披露”学术文献进行学科分布研究发现,“环境会计信息披露”研究分布在众多学科领域,其中有372篇属于“会计”学科,189篇属于“企业经济”学科,合计占50.63%,占据整个学科研究领域的半壁江山。除此之外,108篇属于“环境科学与资源利用”学科,占9.75%;64篇属于“宏观经济管理与可持续发展”学科,占5.78%;58篇属于“经济理论及经济思想史”学科,占5.23%;57篇属于“工业经济”学科,占5.14%;其他学科占23.47%。

(二)基于Citespace可视化分析

本文利用 CiteSpace (5.7R5版本)可视化图谱分析功能,对610篇“环境会计信息披露”学术文献进行统计和分析,以分析该研究领域的作者和机构的合作情况以及研究热点、研究前沿和发展趋势。

1.高产作者合作图谱分析。通过对研究领域高产作者发文频次和研究主题分析,能够获知“环境会计信息露”研究领域的关键力量和研究方向。基于赖普斯(Price law)定律,核心作者发文量的最小值N=0.749,计算可知在本研究领域中发文量大于或等于3篇为高产作者。针对高产作者文献分析,对于“环境会计信息露”研究具有导向意义。通过“国内部分高产作者及其研究主题”(表1)可以看出,王小红(7篇)、王建明(6篇)、刘金彬(6篇)、龚蕾(5篇)等十位作者的发文量大于3篇,为“环境会计信息露”研究领域的高产作者,研究主题主要涉及会计、企业经济、宏观经济管理与可持续发展等领域的应用研究。王小红主要以西北五省上市公司为例,在环境会计信息披露研究方面开展了大量实证研究。王建明重点对样本上市公司年报中环境信息披露内容进行科学研究,系统性分析上市公司环境信息披露的特点与不足,并针对我国上市公司环境信息披露的问题从政策实践角度提出合理化建议。

表1 国内部分高产作者及其研究主题

通过“高产作者合作图谱”(图2),可以掌握某个研究领域的关键作者发表的文献总数及其合作关系。发文数量以节点大小呈现,作者合作情况以连线粗细呈现。图2中共出现节点505个,连线194条,网络密度为0.0015。国内关注环境会计信息披露研究领域的学者虽然存在一定的合作共线:如王小红和宋玉、王建明和周洁、周志芳和肖序等合作发文、耿建新、刘长翠、尚会君,张山、杨柳、赵海燕等构成了合作作者群,但是高产作者关联分布还是较为分散,缺乏密集的关联性,导致国内的交叉研究难以形成体系。“环境会计信息披露”的权威作者仍然较少,未来仍有较多研究空间亟待深入探索。

图2 环境会计信息披露研究领域高产作者合作知识图谱

2.机构合作图谱分析。通过对研究领域核心机构发文量和首次发文年份分析,能够获知“环境会计信息披露”研究领域的核心机构和发文量分布情况。由“发文量排名前15的核心研究机构情况”(表2)可知,在“环境会计信息披露”研究领域的发表机构层面,形成了以中南财经政法大学会计学院、中南大学商学院、中南财经政法大学、南京工业大学经济管理学院等为中心的核心发文机构。中南财经政法大学的会计学科是国家重点学科,在“环境会计信息披露”研究领域发文量合计为21篇,主要研究方向是环境会计信息披露、环境会计报表、低碳经济、企业社会责任等。其次是中南大学商学院,其会计学专业入选2020年度国家级一流本科专业建设点,在“环境会计信息披露”研究领域发文量合计为11篇,主要研究方向是碳会计、绿色会计、环境会计信息、生态会计等。这两大机构的发文量占排名前15的核心研究机构总量的37%左右,发文数量最多,影响力最大。

表2 发文量排名前15的核心研究机构情况

通过“研究机构知识图谱”(图3),能够了解某一研究领域研究机构发文数量以及合作关系,机构发文数量以节点大小呈现,机构合作情况以连线粗细呈现,中心性用来衡量节点的重要程度。将阈值设置为50,研究机构知识图谱中,共出现节点436个,连线122条,网络密度为0.0013。从610篇文献研究机构的可视化结果中可以了解“环境会计信息披露”领域研究的主要机构,同时根据节点的连线情况可以直观了解各机构的合作情况。中南财经政法大学发文量最大,且具有时间维度的持续性,说明其在“环境会计信息露”研究领域具备较强的研究基础,并且以其为中心形成了与中国人民大学、辽宁科技大学、九江学院的合作网络,研究成果丰硕。其他合作网络还有中南大学与南华大学、黑龙江八一农垦大学与中国人民大学、山西财经大学与财政部财政科学研究所等。除此之外,各个机构之间的合作网络较少,说明我国“环境会计信披露”研究领域还没有形成聚合效应,在国家双碳经济背景下未来各研究机构的合作交流将有很大的提升发展空间。

图3 环境会计信息披露研究机构知识图谱

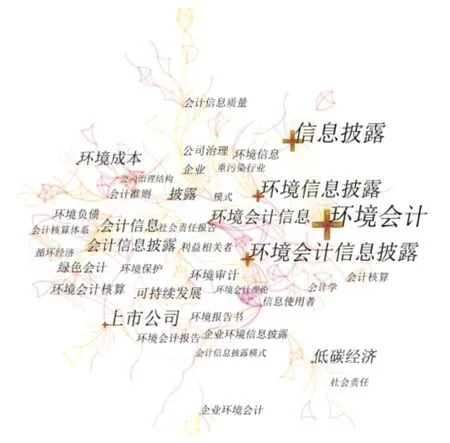

3.热点分析。关键词是文献研究内容的精确归纳和和高度聚合,通过CiteSpace关键词共现和聚类分析可以准确把握研究领域的主题热点。研究热点反映了当前研究的聚焦点,通过研究关键词频次高低和中心性大小可以直观了解“环境会计信息披露”的研究热点。使用CiteSpace对610篇文献研究数据信息绘制“关键词共现图谱”(图4),研究结点类型选择Keyword,周期时间设置为1997-2021年,研究时间切片设置为1,数据抽取目标为Top50,用来分析研究热点,网络剪切(Pruning)采用Pathfinder和Pruning the merged network以增强网络图谱的可读性。

图4 环境会计信息披露关键词共现知识图谱

共现图谱中关键词频次高低以节点大小呈现,中心性大小以连线粗细呈现,为了更好地平衡文献的数量和质量,按照g-index指数,k=20阀值提取关键词节点。在图3中,共出现524个节点和1383条连线。一般比较重要的节点中心性大于0.1,根据“高频关键词共现统计表”(表3),中心性大于0.1的关键词为:环境会计(228)、信息披露(131)、环境会计信息披露(102)、环境信息披露(77)、上市公司(54)、环境会计信息(32)、环境成本(25)、低碳经济(24)、会计信息披露(21)。其中,环境会计是图谱中最大的节点,其次是信息披露、会计信息披露、上市公司、低碳经济等,代表它们在整个关系网络中起着较为重要的互联互通作用,是我国环境会计信息披露研究的主题热点,围绕在其周围的边缘节点逐渐成为该领域近几年的研究趋势。

表3 环境会计信息披露高频关键词共现统计表

关键词突现是指在一定时期内相关研究领域内突然提升的关键词,可以反映研究热点的重要转变。运用 CiteSpace的Burstness功能来测试关键词的突现情况,分析“环境会计信息披露关键词突现图谱”(图5),共有16个突现关键词,其中社会责任、公司治理、利益相关者、重污染行业是近年来新兴且活跃的研究主题。

图5 环境会计信息披露关键词突现知识图谱

热点一:社会责任。践行企业社会责任,对于加强环境会计信息披露具有十分重要的现实意义。近年来,环境会计信息披露研究领域的专家学者加大了对企业社会责任的主题式科学研究,指出环境会计信息披露质量与重污染企业可持续发展能力之间存在显著的关联关系。其中,企业盈利能力、社会责任与环境会计信息披露质量均呈正向相关关系(刘静淑,2019;陈东玲,2019等)。在“互联网+”大数据时代,企业对于社会责任的权衡和考量,将使环境会计信息披露更加符合时代发展主题和社会经济需要。

热点二:公司治理。环境会计信息披露既是宏观经济管理的需要,也是企业加强公司治理的内在要求。研究表明:完善的公司治理有利于会计信息质量的提高,在法律环境越好、政府的干预程度越低的地区,两者间的关联关系更显著(田敏,2019;仪秀琴,2019等)。根据绿色发展理念,要从微观企业的角度强化公司治理结构,促进宏观经济发展方式转变和生态文明建设。

热点三:利益相关者。近年来,对企业环境会计信息披露的实证研究表明,企业外部、内部、中间利益相关者群体的需求在一定程度上极大地影响了企业环境会计信息披露的水平(卢秋生,2015;王秋洋2015等)。根据有关利益相关者的基本理论,有利于研究和分析我国环境会计信息披露的现状,明确提出我国上市公司环境会计信息披露的建议和防范措施。

热点四:重污染行业。新《中华人民共和国环境保护法》于2015年1月1日起开始实施,让环保法律和时代发展与时俱进,深化服务于公众对依法建设“美丽中国”的期待。为促进新环保法的有效实施,发挥引导与制约的作用,深入了解重污染行业上市公司的环境会计信息披露现状、分析其存在的问题并探究解决之策是当务之急(吉利,2017;刘薇,2021等)。2020年11月21日,由中国会计学会环境资源会计专业委员会主办“中国会计学会环境资源会计专业委员会2020学术年会”以线上会议的方式探讨了当今环境会计研究中的理论和实践问题。

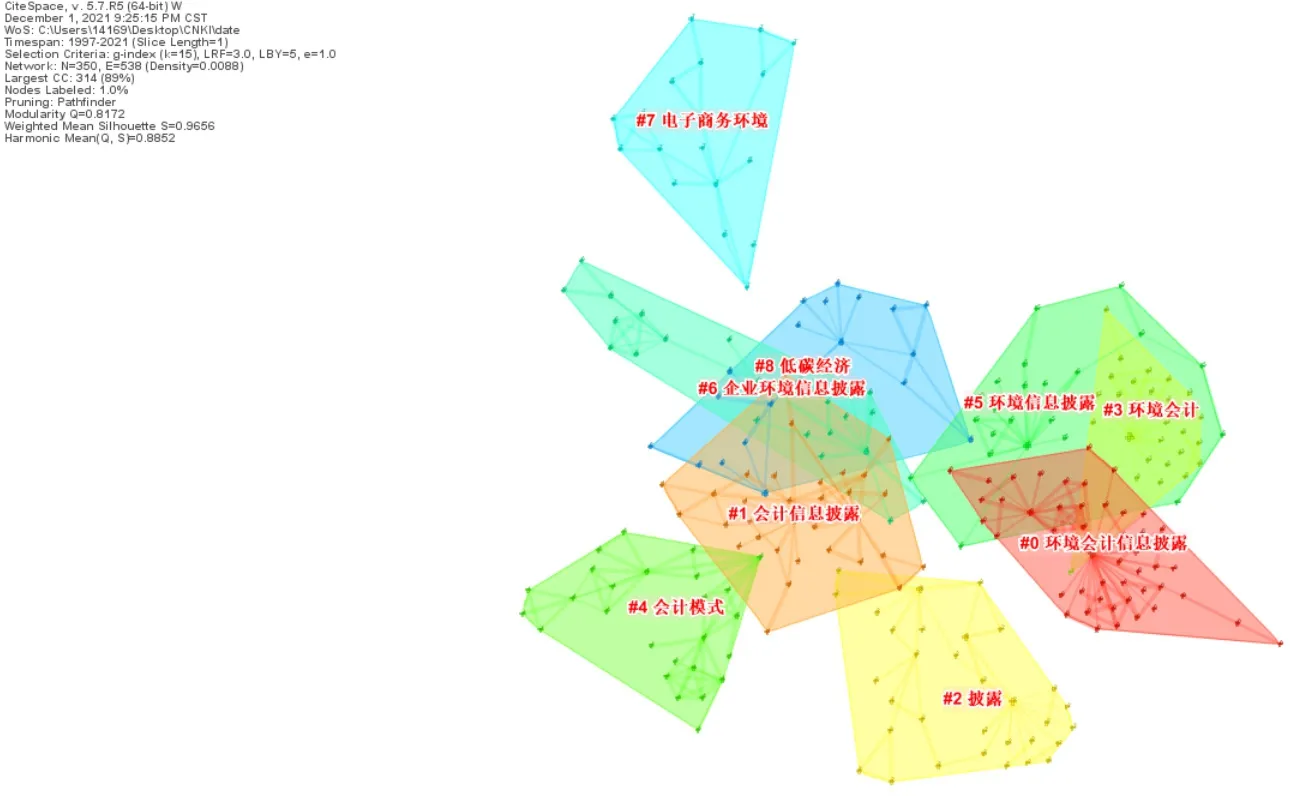

4.前沿分析。研究前沿是某一研究领域内存在的潜在研究问题和突现的动态概念,关键词聚类图谱可以用来分析研究领域内具有相似研究主题的关键词相互联系而组成的网络集群,准确描绘研究前沿的聚焦点。利用CiteSpace关键词聚类分析功能,对关键词共现网络进行交互式可视化聚类分析操作,绘制“关键词聚类图谱”(图6)。根据网络架构和聚类分析质量,CiteSpace提供了Modularity和Shouette指标值,即模块值(Q值)和平均轮廓值(S值)两个指标,可以作为评判图谱绘制实际效果的直接依据。图谱网络的Q值越大,表示聚类分析的效果越好,当Q>0.3时,表示聚类分析结果显著有效。Silhouette值用于评价聚类效果,Mean Silhouette值越接近1,表示网络的同质性越高,Silhouette>0.7时聚类结果是具有高可信度的,在0.5以上,可以认为聚类结果是合理的。图6中S=0.9656,Q=0.8172,聚类效果十分显著且具有可信度。

图6 环境会计信息披露关键词聚类知识图谱

本文数据量较大,共有14个聚类,序号按照从0开始依次变大的形式标记,序号越小,对应聚类中所包含的关键词数量越多,则反映其在环境会计信息披露研究中越重要,相关研究主题的热度就越高。为聚焦研究前沿,选择聚类最大的9个进行呈现,分别是:#0环境会计信息披露、#1会计信息披露、#2披露、#3环境会计、#4会计模式、#5企业环境信息披露、#6电子商务环境、#7电子商务环境、#8低碳经济。针对聚类分析结果可知,基于环境责任视角的会计信息披露是研究重点,9大聚类中有5个属于环境责任视角的会计信息披露。此外,可持续发展理念下的低碳经济背景和电子商务环境、会计模式选择等也是环境会计信息披露研究领域的重点和方向。

根据环境会计信息披露关键词聚类的规模、中心度和年份(表4)可知,环境会计信息披露研究领域的聚类时间始于2008年,说明国内自1997年开始研究环境会计信息披露后,经过近10年的探索和发展,形成了较为集中的研究集群,并达到较好的研究拟合度。

表4 环境会计信息披露关键词聚类统计表

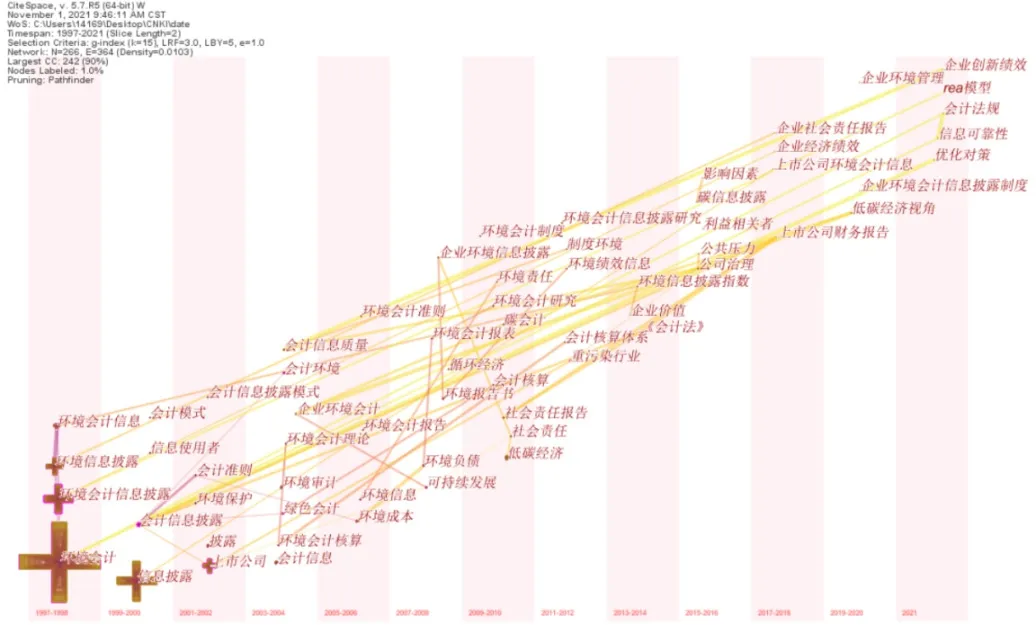

5.发展趋势分析。通过对关键词进行Time-zone可视化研究,绘制“环境会计信息披露关键词时区图”(图7),能够直观地呈现关键词在不同时间段的分布和发展趋势,便于从时间维度把握环境会计信息披露的研究热点及其发展过程。从图7可以看出,多年来会计信息披露始终是研究领域的热点和主题,国内环境会计信息披露研究的发展过程经历了从国家层面的起始期→社会层面的成长期→企业层面的成熟期三个阶段。其中,第一阶段(1997至2006年)是环境会计信息披露在国家层面的起始期,国家在经济建设的同时开始重视社会的可持续发展,环境会计正式进入了会计学科研究领域,这一时期的关键词主要是环境会计、环境信息披露、环境会计信息、绿色会计等。主要通过对西方国家环境会计的学习研究,从具体国情出发,分析我国环境会计信息披露的研究现状和存在的不足,明确指出建立环境会计保障体系。第二阶段(2007至2016年)是环境会计信息披露在社会层面的成长期,随着低碳经济成为推动社会可持续发展的重要国策,环境会计日益成为社会经济研究的重要课题,这一时期的关键词主要是可持续发展、低碳经济、社会责任、重污染企业等。从社会经济发展的角度,研究低碳经济背景下环境会计信息披露的重要性和不足,明确提出环境会计信息披露的实践模式,对低碳经济发展趋势和社会可持续发展理念的实现具有积极的促进作用。第三阶段(2017年至今)是环境会计信息披露在企业层面的成熟期,伴随社会经济的快速发展,生态问题受到了高度关注,企业生态环境治理成为刻不容缓的时代命题,这一时期的关键词主要是上市公司环境会计信息、企业经济绩效、企业社会责任报告、低碳经济视角、企业环境管理等,重点是对环境会计信息披露与企业管理绩效评价之间的关系开展系统性实证分析研究,发现环境会计信息披露与企业经济绩效之间存在显著的正相关关系。基于低碳经济视角从企业层面分析环境会计与企业经济发展之间的关系以及在企业中实施绿色会计的路径成为这一时期的研究热点。

图7 环境会计信息披露关键词时区图

三、结论与展望

在“双碳”目标背景下,环境会计信息披露是时代发展的重要命题,既体现了经济社会发展的迫切需要,也是企业自身强化管理的内在需求。本文通过对1997-2021年CNKI数据库中610篇“环境会计信息披露”学术文献进行可视化分析发现:(1)从文献发表情况看,1998 至2004 年是环境会计信息披露研究的初始探索阶段,2005至2011年是研究爆发增长阶段,2012 至2021年是研究的平稳发展阶段。(2)从学科分布来看,环境会计信息披露研究主要以会计、企业经济为主,环境科学与资源利用、宏观经济管理与可持续发展、经济理论及经济思想史、工业经济等为辅。(3)从高产作者来看,环境会计信息披露研究的高产作者关联分布较为分散,导致国内的交叉研究难以形成体系,研究领域权威作者仍然较少,未来仍有较多研究空间亟待深入挖掘和探索。(4)从机构合作来看,环境会计信息披露科研领域组织不够紧密。少数机构在环境会计信息披露领域发文量较多,影响较大。虽然也形成了一定的合作网络,但是大部分机构的合作网络还是较少,尚未形成研究领域的聚合效应,未来各研究机构的合作交流将有很大的提升发展空间。(5)从关键词共现和突现分布来看,环境会计信息披露研究主题广泛,研究热点主要集中在环境会计、信息披露、会计信息披露、上市公司、低碳经济等主题研究。研究领域不断细化,包括社会责任、公司治理、利益相关者、重污染企业、环境会计信息、环境成本等多个研究领域,充分挖掘了环境会计信息披露的研究潜力和发展空间。(6)从关键词聚类和时区分布来看,基于环境责任视角的会计信息披露是研究重点,国内环境会计信息披露研究的发展过程经历了起始期、成长期、成熟期三个阶段。

本文针对现阶段环境会计信息披露研究现状,提出未来可能的研究方向和展望:(1)加强环境会计信息披露宏观层面主题研究。加强跨区域、跨机构之间的合作,从学术层面建立环境会计信息披露研究体系,形成研究领域的聚合效应。扩大研究的跨学科分布,以加强不同研究领域中环境会计信息披露的理论和实践研究成果转化力度。在现有研究热点和基础上,探索“双碳”目标背景下,环境会计信息披露研究热点,扩展研究主题,以使环境会计信息披露研究进一步实现多元化和深度化。(2)加强环境会计信息披露中观层面主题研究。根据不同行业对环境会计信息披露的科学研究,尚未形成统一的研究体系,需要有针对性地健全环境会计披露标准来应对不同的产业链特点。重点做好我国企业环境信息披露与国际通行标准的互联互通工作,实现与国际标准相融合,从强制性标准和技术要求方面不断完善环境会计披露标准。(3)加强环境会计信息披露微观层面主题研究。数字经济时代,将区块链技术融入到环境会计信息披露系统中,可以丰富环境会计信息披露系统的报告内容,完善环境会计信息披露系统报告模式,使其更加符合企业环境会计信息披露的质量标准和要求,推动创新绿色发展方式,推进生态文明建设持续稳定发展。