区块链技术在供应链金融中的 应用研究

2022-04-20王海全杨扬易庆玲

王海全 杨扬 易庆玲

摘 要:区块链技术具有分布式和可追溯性特点,将其融入供应链金融将有效提升中小企业融资效率。本文认为区块链技术融入供应链金融具有较强应用优势,同时也存在诸多推广障碍,如数据节点被破解、系统资金损失难以被人为暂停、联合监管机制尚未建立等。本文尝试基于链码实现、隐私保护和数字加密设计,构建安全加密的区块链供应链金融系统,并针对区块链技术在供应链金融中的行业应用提出“三主体、两保障、两监管”的政策建议。

关键词:区块链;供应链金融;链码实现;隐私保护

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2022)03-0077-06

DOI:10.19647/j.cnki.37-1462/f.2022.03.010

一、引言

根据天眼查数据显示,截至2019年末,我国区块链公司已达27500余家,较2010年增长约71倍。目前,我国已设立多家区块链技术研究机构,如中国区块链(沙盒)研究中心、区块链技术联合研究中心等。区块链技术在我国金融领域应用日益广泛,如联盟链、蚂蚁区块链项目等,在提升市场主体融资效率的同时,也存在数据节点被破解、系统设计漏洞、监管机制不健全等推广障碍。如何构建安全加密的区块链供应链金融系统,是金融科技领域研究重点研究内容。

国内外学者对区块链金融的发展及风险进行了深入研究。一是技术应用方面。Francisco和Swanson(2018)[1]认为,将区块链技术与供应链金融业务融合势在必行,技术平台和金融机构应积极适应新模式,用分布式平台解决信用信息难题。Thurner(2018)[2]、张正平和马彦贵(2020)[3]充分肯定区块链技术在供应链金融中的应用价值,并指出亟待解决的技术难点,如运行速度慢、占据内存大等。Kabir等(2021)[4]采用结构方程建模(SEM)方式推演区块链在供应链融资中的应用流程。李孟军等(2021)[5]认为区块链与供应链的智能链接能有效解决信用跨链流动问题。二是风险化解方面。孟静(2021)[6]针对电商行业供应链金融中的市场风险、信用风险和操作风险分别提出相应的“人工智能技术+区块链”解决方式。三是案例分析方面。王雁鹏(2018)[7]阐述区块链技术的流程和特点,并结合案例介绍区块链技术在实际业务中的具体应用,如邮储银行资产托管系统区块链、浙商银行“基于区块链的应收款链平台”等。胡田田(2018)[8]基于区块链技术的视角,分析该技术在供应链金融业务上的应用亮点、优势和发展潜力,结合两者各自的特点,论述将两者融合后业务流程中可能会发生的转变。龙云安等(2019)[9]具体分析区块链平台的权限管理、授信机制、合约交易和溯源追踪四大模块功能,进一步研究区块链技术对银行业信息平台的优化作用。杨静和王亮(2021)[10]以“区块链+农产品供应链金融”模式为例,认为分布式数据存储、信息加密和共享机制能有效提升农产品供应链运行效率。

国内外学者研究主要集中在应用成效、风险防控和部分行业领域,对区块链供应链金融的系统构建和分析较少。本文研究区块链技术在供应链金融中的应用优势和推广障碍,并从智能合约、链码实现和隐私保护等角度构建区块链技术在供应链金融中的系统模板,增强区块链金融技术的安全性和处理效率,对于“互联网+金融”的应用创新具有较强参考价值。

二、区块链供应链金融模式的应用成效与推广障碍

(一)供应链金融业务现状

供应链金融业务发展迅速,市场规模庞大。前瞻产业研究院认为我国供应链金融业务呈现逐年攀升态势,市场规模巨大,如按5%的年增长率进行预测,2020年末突破15万亿元的水平。供应链金融也存在诸多制约因素,如核心企业授权难、业务流程透明度低、责任难以准确定位追溯、交易手续烦琐等。

(二)区块链平台在供应链金融中的应用成效

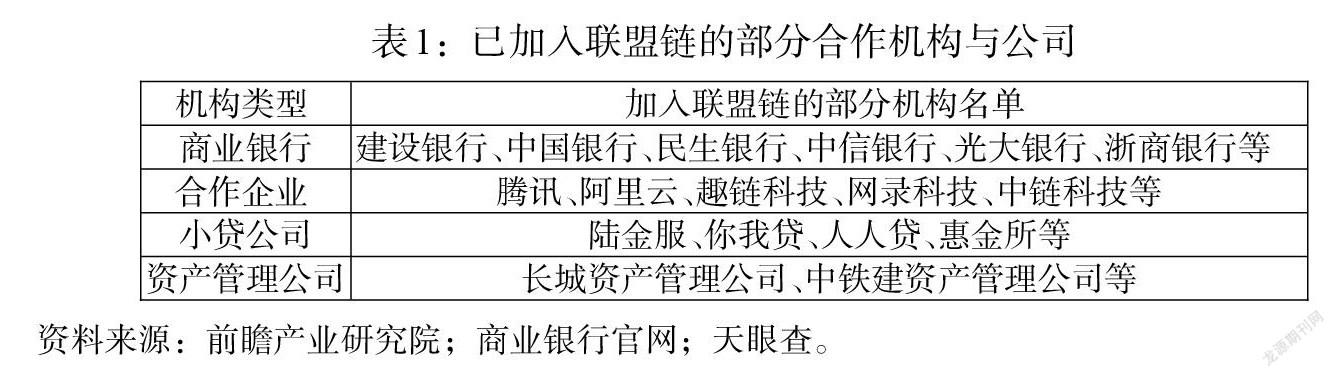

1. 战略联动,加入联盟链的市场主体增多。区块链平台在解决信息不对称等问题上发挥着积极作用,逐渐成为金融机构未来的重要经营战略部署。目前,区块链技术研发企业已和诸多银行、小贷公司、信托、保险和担保公司等达成战略合作意向,共同构建联盟链,为区块链技术能够顺利运用到供应链金融业务中做好了充分准备。目前加入联盟链的合作银行包括多家国有大型商业银行和中小银行,合作公司包括腾讯、阿里云等多家公司(见表1)。

2.“区块链+供应链”运行速度每秒最高达万笔。融入区块链后的供应链金融业务平台系统在进行信息处置时运行速度较快,可实现每秒成交千笔以上业务,在为各参与主体提供数据信息服务时,可按照不同使用类型,为其提供相应的运作速度。目前,由众多金融机构、企业等合作伙伴共同组建的行业联盟链平台,交易运作速度已高达1000~10000笔/秒。

(二)区块链供应链金融模式的推广障碍

1. 数据节点被破解。一是数据节点(Data Node)存在被破解的可能性。哈希函数能够实现需要攻克51%的节点方可修改某个节点,目前,从实际情况来看,同时操作完成51%的节点的可能性较小,但从概率上看,攻克的概率是存在的。区块链供应链金融业务模式中的数据信息安全仍存在一定风险。二是数据信息的高度公开透明,无形中暴露企业的自身弱势,削弱企业竞争力。系统中的所有用户,包括竞争对手,均可通过公钥解密获取企业资产负债、收益利润等内部机密信息,竞争对手可充分掌握自身的生产经营信息。该模式的初衷本是通过区块链技术解决数据信息的不对称问题,然而可能会显示企业的核心关键信息,使企业失去机会。

2. 系统漏洞难以被人为暂停。区块链供应链金融业务模式下,为了节约人力和时间成本,业务办理流程中的所有环节均在区块中完成,依靠智能合约技术,系统自动判定并执行交易合约。但在执行合约过程中,一旦发现任何问题,无法人为暂停、及时止损,难以避免完全去中心化、去人为化造成的损失。如2016年4月上线运行的众筹项目The DAO,募集以太幣高达1150万,价值1.49亿美元。但在同年6月,黑客利用Split DAO函数的漏洞进行攻击,大量以太币被转出资金池。由于Split DAO编写的智能合约漏洞无法人为干涉阻断,造成大额资金损失。

3. 联合监管机制尚未建立。从企业角度看,供应链金融业务的核心企业及众多关联中小企业的监管主体是工信部门;从金融机构角度看,参与区块链供应链平台及提供供应链金融的银行、保险、小贷公司及资产管理公司等主体,其金融业务应受到中国人民银行和银保监部门的监管;从技术角度看,区块链技术提供商和平台建设商涉及重要技术的开发和应用,存在较强的技术风险,其监管主体应是科技部门。目前,因没有明确的监管部门或机构,实际操作过程中存在违规操作的风险,对拓展业务带来不利影响。

三、构建安全加密的区块链供应链金融系统

基于前文所述的区块链供应链金融模式所存在的问题和风险,本文分析区块链供应链金融业务的基本构建框架,并在智能合约、链码实现和隐私保护等方面探讨区块链供应链平台的特殊设计,以系统化和程序化设计构建集安全性、隐私性和技术性于一体的区块链供应链金融平台。

(一)区块链供应链金融系统的基本框架

从体系构造上看,可将区块链供应链金融业务的基本框架划分为三个层次,分别为智能终端层、区块链层和实际应用层。

1. 智能终端层:记录生产信息,保障产品质量安全。智能终端层由各种物联网终端组合构成,以射频识别技术(RFID)、条码技术和卫星定位技术作为底层技术支持,主要是为了采集产品在生产运输及出售等环节的全部数据信息。射频识别技术充当射频标签,在原材料的生产过程中,将射频标签贴于材料或成品上,主动记录产品的生产时间、数量等信息,使读取器更加方便快捷地读取相关数据信息;在物流运输环节,依托卫星定位技术对产品进行定位;在市场销售环节,消费者可通过扫描产品二维码,自由查询了解产品存储于区块链当中的数据信息,保障产品质量安全。

2. 区块链层:数据进入区块节点,实现信息储存和监管。该层级是实现供应链金融服务信息储存和监管的关键环节。数据信息输送到节点上,节点启用共识机制形成新的区块,新区块中率先完成运算的节点成功获得记账权,随后向系统传送数据信息。余下节点成功接收数据信息后,进行检验,通过校验的数据信息即可载入区块链的末梢。(1)数据信息在区块链中的记录过程。数据信息记录在区块链的过程主要包括下列五个步骤:一是创立电子信息。包括交易过程中涉及的所有细节,比如材料的由来、供销双方的主要负责人和产品物流运输信息等。二是对数据信息进行加密。采用非对称数字签名的方式对数据信息进行加密处理,完成后将数据信息传输到分布式节点上,并将各自的公钥和私钥密码通知全部用户。三是交易认证。通过区块链的智能合约核心技术,自动判断合约是否能够执行,对于可以执行的合约自动下达指示完成交易。四是将涵盖交易数据信息的区块增添到所有用户的分布式账本中。新的区块依照时间顺序生成,以上一个区块中的信息记录为基础,以链条的形式连接在一起,确保数据信息的完整性。五是交易数据记录检验。余下节点对新录入的数据信息进行共同验证,检验是否与区块中的哈希值相应,并增加新区块。(2)区块链技术与供应链金融业务相融合的过程。与传统运作模式相比,核心企业与银行在融资环节增加了区块链供应链金融业务平台。核心企业与一级供货商进行交易,产生应收账款,一级供货商与二级供货商之间持续开展业务往来。在融资过程中,借由平台,中小微企业跳出以往繁杂的人工操作流程,将抵押物的纸质凭证转化为电子凭证以获取核心企业开具的资产承兑汇票凭证。银行则通过平台了解掌握融资需求企业的实力、资质,并给予供货商企业授信额度,通过服务平台将资金兑付给各中小微企业,提升融资效率。

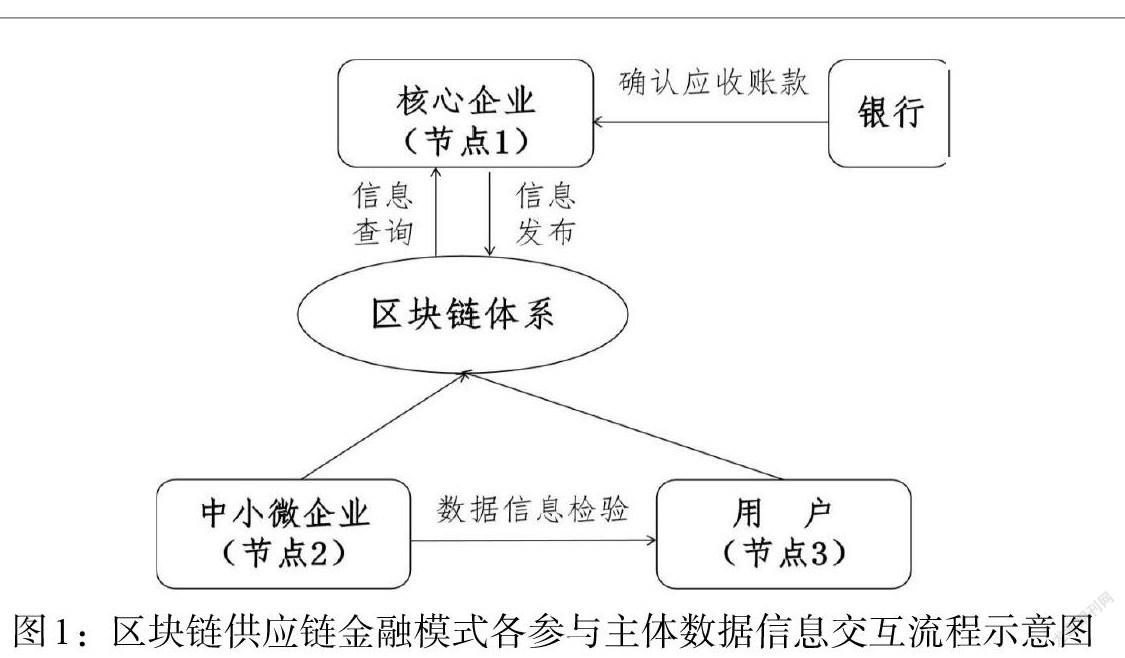

应用区块链技术后的供应链金融业务为企业提供崭新的服务模式。区块链供应链金融服务平台在此模式下发挥了转化器作用,各參与主体间通过区块链体系完成数据信息交互(见图1)。一是信息发布。供应链上下游中小微企业供货商与核心企业进行交易,产生应收账款,并将交易的完整数据信息发布至区块链中。二是信息核验。依托分布式记账技术的特点,体系内全部用户均可使用公钥解密获取信息,银行也无须格外核查企业资质、实力和交易的真实可靠性。核心企业通过标准输出口将自身应付账款的数据信息传送至银行的供应链金融业务管理系统,接收的应付账款信息等同于加盖公章的有效电子凭证文件。三是信息查询。区块链体系中的信息公开透明,用户可以查询订单、物流等相关数据信息。

3. 实际应用层:将APP及专属软件与区块链层进行衔接。在实际应用层中,消费者可自行操作任一环节,用手机下载安装APP或专属管理软件便可通过应用编程接口与区块链层进行衔接。消费者查询产品数据信息,或企业对供应链实施监管都必须先连接至区块链层。通过区块链技术将数据信息传送至实际应用层,此时数据信息将会反映在专属管理软件中,消费者下载安装手机APP即可查询。

(二)基于智能合约的链码实现的系统设计

在开源区块链分布式账本(Hyperledger Fabric)中的智能合约称为链码,体现为控制区块链体系中的各参与主体进行信息交换或执行订单交易的供应链业务应用逻辑,通过调用链码来设计和加载获取区块链分布式账本中的数据信息。分布式账本目前可以通过Golang、Jave等多种语言编写链码,由此,本文叙述的系统将使用相对贴近的Golang语言研发编写链码。

1. 链码的基本结构。如前文所述,要想通过链码来设计和获取区块链系统中的数据信息,就必须要对链码中所涉及的数据模型进行研究定义。由于供应链金融业务逻辑相对复杂,系统中包含的数据信息表格和字段数量较多,故本文重点描述融资信息表中的部分字段,其余数据表则通过类似方法设计完成。

无论何种Golang程序的初始执行函数都是Main函数,通过Golang语言研发编写Hyperledger Fabric的链码必须导入shim包,并使链码与区块链底层网络进行信息交互。其中,链码类型SupplyChaincode是实现shim.Chaincode接口所需结构,它包括且必须实现Init、Query和Invoke等三种方法。Init方法主要用于初始化链码,Query方法主要用于查找获取区块链数据信息,最后调用Invoke方法对区块链状态进行修改。

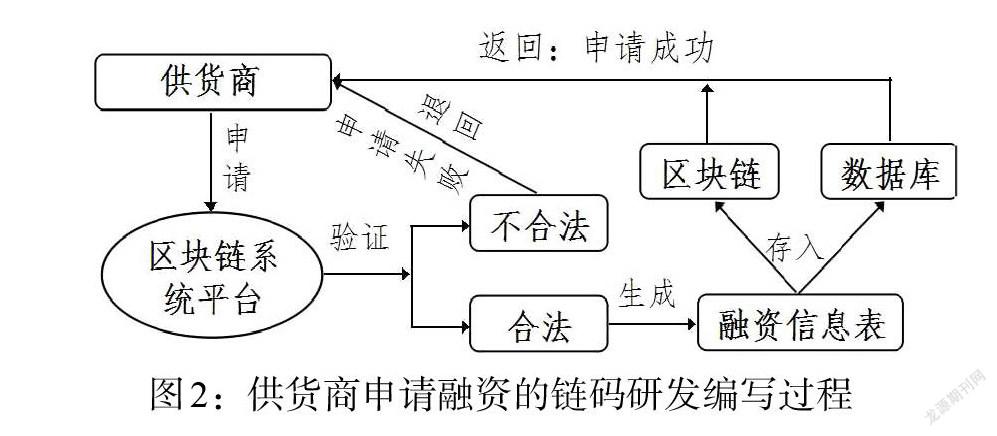

2. 核心业务的链码规则。核心业务的链码主要包括区块链系统中的核心企业、供货商和银行等三方的业务操作,其中供货商是有向银行提出融资申请、申请授权处理和核查确认等操作功能,核心企业具有处理交易订单和授权核查确认等操作功能,银行则是有核查确认融资申请、投放融资贷款等操作功能。以供货商申请融资为例对核心业务链码的研发编写过程进行说明(见图2)。

供货商向平台提出申请,平台申请验证用户数据信息的,判断其合法性。当申请合法时,创建融资信息表;随后将字符数组编码转化为结构化数据,通过getFinanceBill方法调用stub.GetState方法并导入数据信息的ID,以字节数组的格式进行融资信息检索,完成后更新融资信息表中的字段信息,接着通过putFinanceBill方法调用stub.GetState方法,将新的融资信息作为键值储存至数据库与区块链中;最后再调用getRetString,以字符串的格式回复消息后,再次调用getRetByte以字节组格式回复消息,完成申请。

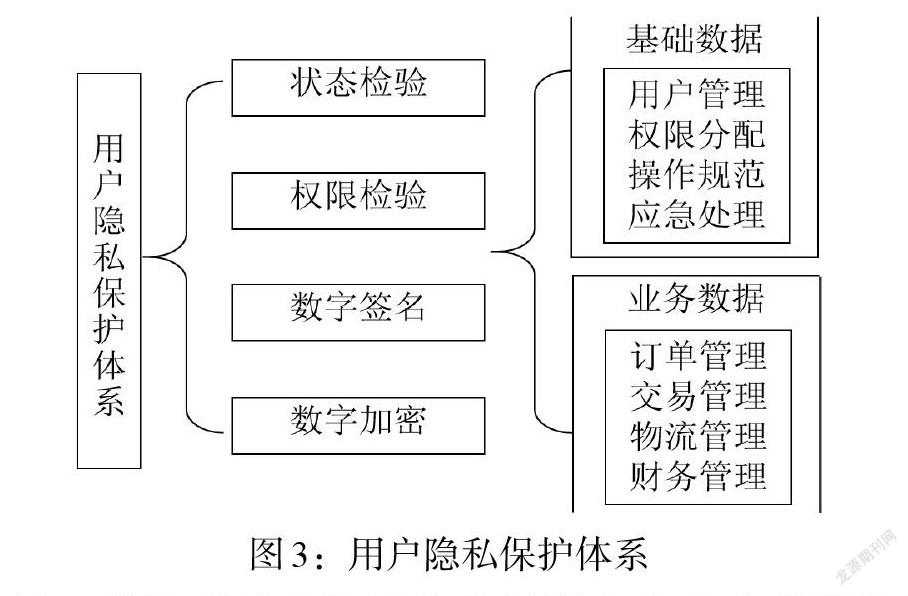

(三)基于金融交易属性的隐私保护和数字加密设计

基于区块链技术的供应链金融业务隶属金融交易,对各参与主体交易数据信息的隐私性要求较高;且传统模式下的供应链金融业务系统仅仅使用简单的加密方式对数据信息进行隐私保护,安全性不高且无法完整地保护隐私。区块链供应链系统应设计完善的隐私保护体系,通过用户状态和权限检验、用户数字签名检验、数据加密等多个层级,对数据库中的隐私交易数据信息进行保护(见图3)。

1. 用户权限检验。在基于区块链的供应链金融业务系统中,区块链中的用户调用包括冻结和解封状态。解封状态下的用户能够执行链码的相关操作,但冻结状态下的用户则无法执行操作。用户调用成功后将首先核查用户的状态,确保无非法用户企图调用链码进行相关操作,保证绝对安全。同时,在将企业证书信息导入区块链时会为该企业创设一个超级管理员账号,默认其具备除了业务权限之外的全部相关权限,包括管理和操作角色管理、权限管理等。超级管理员在创立新用户时,将为其分配一个适合的角色,拥有相关功能的所有权限。在用户权限检验阶段,超级管理者会获得用户的角色数据信息并取得角色附带的权限集合。除此之外,每个功能都在区块链的维护下有一个对应的标志位,在获取该功能对应的标志位后,会与用户角色附带的权限集合进行运算,如果对应位都显示为“1”,则说明当前用户通过调用功能的权限检验。

2. 数字签名检验。供应链金融业务系统中的所有用户在使用链码调用功能时,基于用户各自的私钥、密码和当前时间戳共同生成一个验证码,该验证码需要用户随身携带,用以确保用户身份数据信息的真实性,以及防止验证码被他人拦截后进行重放攻击(Replay Attacks)。平台根据系统设计,在每隔一个时间段如10分钟生产新的验证码,该验证码与用户密码相互拼接,并通过用户私钥在ECC(椭圆曲线加密)算法基础上生成数字签名。

3. 数字加密。供应链金融业务系统应采用非对称加密技术保障区块链数据信息的安全,数据信息在写入区块链之前先进行加密处理,获取数据信息必须经过解密处理,以此杜绝区块链分布式账本文件被非法恶意访问。系统内的非业务数据信息使用运维平台配备的密钥进行加解密,是多方密钥管理方式。业务数据信息属于各参与主体的隐私性数据,不宜对外公开,此部分密钥则由交易相关方(如核心企业与供货商)共同监管。

四、区块链供应链金融的优化路径及措施建议

(一)三主体:上下联动,各司其职

1. 政府部门做好政策支持及财税配套,推动业务发展。一是夯实顶层设计。建议按照《国务院办公厅关于積极推进供应链创新与应用的指导意见》要求,积极研究探索利用区块链技术等新兴技术,构建适用于供应链金融业务的信用评级机制体系,加快推动各类型供应链金融业务平台的有效对接,加强披露企业在信用记录和评级、风险预警、违规失信行为等诸多方面的数据信息,并在平台共享至各参与主体。二是加强财税配套。区块链初创公司和技术公司属于高新技术产业主体,建议税务部门给予该类企业一定的个人所得税减免,社保部门对该类企业招聘员工和缴纳社保给予更多的优惠政策,工信部门加强行业政策规划支持,对于产值达到一定规模,符合相关条件的区块链技术企业,在提取部分产业扶持基金支持企业做大做强。同时,建议工信部门和财政部门开展政策联动,在中小企业信贷引导基金中设立针对区块链供应链金融业务的专项基金,积极鼓励和支持金融机构发放区块链供应链贷款和研发区块链供应链平台。

2. 金融机构应主动作为,积极研发区块链供应链金融服务平台。在国家和地方政府的有效引导和支持下,金融机构应积极探索研发区块链供应链金融业务相关创新型产品或系统平台。一方面,创新产品有助于金融机构拓展业务,增强自身竞争实力,开发稳定客源;另一方面,同业竞争者率先打破传统模式,可推动其他金融机构紧跟其后研发新产品或系统平台,并相继在市场上推广使用,带动区块链供应链金融业务模式的发展势头,促进该模式的进一步发展。

3. 区块链初创公司要练好内功,强化融资能力和技术水平。一是优化区块链技术研发。积累平台设计和应用经验,加强数据整合和开发能力,优化系统迭代升级,确保安全性和可靠性,夯实技术优势。二是加大市场宣传和品牌建设,充分发挥区块链平台的商业应用价值,积极争投融资公司支持,缓解资金难题。

(二)两保障:专业人才培养和技术创新

1. 加强区块链技术团队建设,培养专业人才。建设专业的团队是技术研发的关键保障。各市场主体不仅要严格筛选综合素质过硬的专业技术人才加入队伍,更要划分出致力于研究区块链供应链金融业务平台的专业部门,同时,加强与研发公司经验交流,增强队伍素质能力,提高自主创新研发能力。

2. 加强前沿技术创新,研发更安全的系统算法。实际应用操作中,要善于总结分析可能出现的技术和安全漏洞,及时解决改进,在实践中不断加强技术创新。比如,为了防止非法攻击者攻克51%以上的节点而肆意篡改区块中的数据信息,应研发编写精密度更高的密码学算法,构建公共全自动程序,防止恶意解密。

(三)两监管:区块链应用的法律监管和金融监管

1. 积极推动法规建设,夯实各方责任。一是明确行业标准。可以将国内外在研发出新兴技术后发生或存在的潜在风险及国外区块链技术发展情况作为参考依据。二是积极开展相关法律法规体系建设。明确界定交易双方的权利责任和义务,保障区块链供应链金融业务平台的安全性,紧盯区块链技术在应用中出现的异常情况,适时修订相关实施细则,鼓励技术发展并把控平台运行风险,保障用户的数据信息安全。

2.加强对区块链供应链平台的金融监管。一是加强对用户交易行为的监管约束。为了营造良好的环境,更好地约束用户的交易行为,需要积极引导和督促平台用户提高自律合规意识、规范操作流程,保障区块链供应链金融平台的稳健发展。二是加强对用户隐私保护监管。相关部门和机构需对用户的数据信息获取与使用进行监管,约束、督促用户合理使用相关数据信息,保护数据信息安全,确保用户隐私利益不受损。

参考文献:

[1]Francisco K,Swanson D. 2018. The Supply Chain Has No Cluthes:Techno-logy Adoption of Block Chain for Supply Chain Transparency [M].Springer International Publishing.

[2]Thomas Thurner. 2018. Supply Chain Finance and Blockchain Technology——the Case of Reverse Securitisation [J].Foresight,(20).

[3]張正平,马彦贵.我国区块链+供应链金融的发展:模式、挑战与对策 [J].金融发展研究,2020,(08).

[4]M R Kabir,Md Aminul Islam,Marniati,Herawati. 2021. Application of Blockchain for Supply Chain Financing: Explaining the Drivers Using SEM [J].Journal of Open Innovation: Technology,(07).

[5]李孟军,乔静静,安志勇.数字经济下“区块链+供应链金融”发展模式探讨 [J].质量与市场,2021,(20).

[6]孟静.区块链技术在电商行业供应链金融风险控制中的应用 [J].财会通讯,2021,(22).

[7]王雁鹏.区块链技术解析与应用评估 [J].金融科技时代,2018,(07).

[8]胡田田.基于区块链的供应链金融的应用研究 [J].现代商业,2018,(08).

[9]龙云安,张健,艾蓉.基于区块链技术的供应链金融体系优化研究 [J].西南金融,2019,(01).

[10]杨静,王亮.区块链+农产品供应链金融模式构建研究 [J].南方农机,2021,(21).

Research on the Application of Blockchain Technology in Supply Chain Finance

——Based on Chain Code Implementation and Privacy Protection

Wang Haiquan1/Yang Yang2/Yi Qingling1

(1. PBC Nanning Certral Sub-branch,Nanning 530028,Guangxi,China;

2. PBC Beihai Central sub-branch,Beihai 536000,Guangxi,China)

Abstract:Blockchain technology has distributed and traceability characteristics,and its integration into supply chain finance will effectively improve the efficiency of SME financing. This paper argues that the integration of blockchain technology into supply chain finance has strong application advantages,but at the same time there are many barriers to promotion,such as data nodes being cracked,system capital loss being difficult to be artificially suspended,and joint supervision mechanism not yet established. This paper attempts to build a secure and encrypted blockchain supply chain financial system based on chain code implementation,privacy protection and digital encryption design,and puts forward the policy suggestions of "three main bodies,two guarantees and two regulations" for the industry application of blockchain technology in supply chain finance.

Key Words:blockchain,supply chain finance,chain code implementation,privacy protection