隔夜舆情的情绪强度特征与股票市场开盘收益率研究

2022-04-20李泓阅刘天际徐邵军

李泓阅 刘天际 徐邵军

摘 要:本文对“股吧”交易时间段和非交易时间段发布的帖子总数、阅读量以及评论数进行文本计算,得到盘中和隔夜舆情相对情绪强度和舆情传播强度指标,并以此为研究目标,建立门限回归模型,揭示隔夜舆情相对情绪强度和股票开盘收益率之间的关系。实证结果表明,隔夜舆情相对情绪强度对股票开盘收益率存在非线性影响,当隔夜舆情相对情绪强度从绝对消极向绝对积极转变时,其对开盘收益率的影响会经历“负向影响——温和的负向影响——恶劣的负向影响——显著的正向影响”的过程。此外,本文证明了确切的消极舆情并没有引发市场恐慌,但在舆情态度不明确条件下,容易引发交易者猜忌而造成开盘收益率崩盘和抛售行为。

关键词:隔夜舆情;相对情绪强度;非对称影响

中图分类号:F830.91 文献标识码:B 文章编号:1674-2265(2022)03-0060-09

DOI:10.19647/j.cnki.37-1462/f.2022.03.008

一、引言与文献综述

本质上,资本市场是关于交易信息的集合。在成熟的资本市场上,无论是真实信息还是噪声信息,都能够引起股票价格的迅速变动(游家兴等,2019;金秀等,2020)[1,2]。然而,在资本市场发展尚未成熟、而财经新闻媒体日臻完善的信息化时代,财经舆情容易放大资产价格波动(张普等,2018)[3],造成股价对舆情反应不对称的困境(权小峰等,2015)[4]。最直接的例子是西方资本市场的三大经典截面效应,在中国资本市场上会产生不同程度的失效。如:目前的研究对财经舆情的定价效率的观点并未形成统一(王运陈等,2020;王宇琼和龚维进,2020)[5,6];究竟是舆论情绪还是新闻传播强度造成了股价收益率的波动(程萧潇,2019)[7]等。这类研究成果不仅需要我们重新审视财经舆情在资产定价过程中所起的具体作用,更为重要的是,如何在这一信息爆炸、媒体发声铿锵有力的时代,利用好市场上的财经舆情,对资产定价研究进行更有意义的补充。

就财经舆情和资产定价的研究对象来看,一个较为明显的共同特征是,现有研究均是针对收盘价收益率而展开,鲜有文献讨论财经舆情对开盘价的影响。若以股票开盘作为时间分割,市场可以分割为交易时间(当日开盘至当日收盘)和非交易时间(前日收盘至当日开盘)①。考虑到每日股市开盘之前会有3分钟的集合竞价阶段,股票价格在这段时间内的变化不仅反映了交易者对当日股市行情的整体情绪,还是对隔夜舆情信息的综合反映。随着信息化时代的到来以及数字技术的普及,盘后发布的财经新闻信息以及在社交平台传播的财经舆情,逐渐成为投资者挖掘股票潜在价值、试图实现提前布局的重要信息来源。因此,一个有趣的问题是,隔夜信息对开盘收益率的影响,是否会显著异于盘中信息对收盘收益率的影响?更为重要的是,隔夜舆情信息能否反映现有研究所忽略的内在定价机制?

目前关于财经舆情对股票收益率的影响,主要观点是异质性交易者对财经舆情的判断和消化能力不同(雷倩华等,2012;Folkinshteyn等,2015)[8,9]。异质性交易群体依据各自收集到的舆情信息形成对股票价格趋势的主观判断,不同主观信念的博弈形成了动量效应或反转效应,具体取决于双方力量的大小(张普等,2018)[3]。这样的研究看似重视了财经舆情的作用,但实质上仍然把风险资产定价问题归结为市场不同力量的博弈均衡。此外,很重要的一点是,“互联网的记忆”被忽视了。众所周知,社会大众对于舆论事件的记忆存在时效性(吴世文和杨国斌,2018;金占勇等,2019)[10,11],社会受众根据媒体报道和财经舆情会形成一定的主观情绪和判断,并反应在隔天的投资决策上,进而影响风险资产定价。但是情绪是稍纵即逝的,甚至一个事件所产生的社会影响并没有被资本市场完全消化,另一个事件接踵而至。因此,如何充分利用隔夜舆情信息,是研究隔夜舆情对开盘收益率影响问题的关键。

此外,如何有效地获取财经舆情信息,并将之量化是目前实证研究所面临的困难之一。近年来,随着行为金融学的兴起以及网络技术的发展,越来越多的学者通过挖掘媒体报道和财经舆情中的信息来研究交易者情绪对股票的定价功能(张永杰等,2011;高锡荣和张红超,2016;何贤杰等,2018)[12-14]。其中Dyck等(2004)[15]通过度量媒体语气,研究媒体报道的情绪色彩对投资者交易信念和资产定价的影响,被认为是这一领域研究的开端。此后,Antweiler和Frank(2004)[16]、Das和Chen(2007)[17]采用文本分析的方法对论坛帖子进行语义理解和语义挖掘,并作为投资者情绪的代理指标来研究风险资产定价问题;Larkin和Ryan(2008)[18]利用语言专家识别的方式定义媒体报道的正面、负面情绪,并以此为基础研究不同态度的媒体报道对风险资产定价的影响;Carretta等(2011)[19]以意大利金融报刊作为媒体语气样本的来源,采用机器学习的方法研究媒体态度对风险资产定价的影响。中国学者在这方面的研究起步较晚,但也取得了一定的研究成果。具体包括游家兴和吴静(2012)[20]在“沉默的螺旋”理论基础上,证明了媒体情绪与资产定价之间的关系;程琬芸和林杰(2013)[21]以新浪微博为情绪样本来源构建涨跌情绪指数,验证了社交媒体与证券市场之间的动态关联。

上述文献就舆情和风险资产定价之间的关系研究进行了较好的技术手段的尝试,根据现有研究的做法,若能进一步解决以下问题,无疑能更加直观地反映隔夜财经舆情对开盘收益率的影响。

其一,对财经舆情情绪或者态度的定义。从现有的研究来看,国外的研究较为丰富,其中十分重要的一点在于,国外财经舆情或媒體报道的措辞较中文表达更加直接,情感和态度的传递也更加明确(刘义军和周升扬,2020)[22]。而汉语的表达方式则更加复杂,完全相同的语句或词语,通过与不同标点符号组合,传达的情感和心理倾向也可能完全相反。尤其是在较为官方的媒体或社交平台上发布的信息,会尽可能地避免使用带有情感色彩的词语,甚至“闪烁其词、答非所问”,客观叙事的“官方回答”较为常见,语言表述方式更加中庸和谦逊(王宗炎,2008;撒忠清和冯敬玉,2012)[23,24]。这就致使按照西方语义规则挖掘中国媒体舆情信息时会出现语义定义偏误甚至失效的可能。

其二,在研究过程中发现,虽然积极的舆情和消极的舆情,均能引发再次分享行为,然而负面信息传播效能往往高于正面信息传播效能。一般而言,情绪激烈程度越高,再次分享的意愿也越强烈(徐翔,2017;张志安和聂鑫,2018)[25,26],对信息受众造成的影响也越大(毛太田等,2019)[27]。并且,往往带有情感宣泄和煽动性的舆情,传播效能更强(祝兴平和张微,2019)[28]。由于互联网突破了物理距离和时间限制,使得消极的隔夜舆情更容易引发公众参与。学者在利用新闻报道中正负面词汇占比作为媒体情绪代理指标的研究中,发现了媒体报道态度的差异性会形成不同方向不同强度的“意见气候”,从而形成“不对称螺旋”。Dyck和Zingales(2003)[29]、Gaa等(2008)[30]证明了媒体的负向报道会造成股价更大程度的波动,Seok等(2019)[31]发现投资者情绪对利空消息的敏感性要强于对利好消息的敏感性。然而,此类结论在利用中国数据进行验证时却得到了相反的结果(俞庆进和张兵,2012;赵欣月,2018;汪昌云和武佳薇,2015)[32-34]。如何有效判断不同舆情情绪对资产收益率的影响,尚未有文献给出一致性解释,这也是本文试图解决的问题之一。

归纳现有研究可发现,隔夜舆情信息影响开盘收益率的机制在于,盘后的信息并非以客观的财经新闻为主,往往是市场交易者对汇总和加工的相关媒体信息进行主观理解甚至臆断,并将最原始的财经新闻用带有某种程度主观情绪的方式发布或传播到相应社交平台上(如股吧、东方财富网论坛等)。同时,由于企业工作时间的关系,对这类盘后财经舆情往往不能做出迅速的澄清或辟谣,使得这种包含“噪声”的“二手”舆情信息在非交易时间段造成市场情绪以及股民信心的波动,干扰投资者对财经舆情信息准确性的判断,进而造成隔夜的资产定价偏差,使股票价值偏离其内在价值。同时,负面信息与正面信息的传播速度、在市场交易者群体中引起的恐慌程度存在差异,进而导致负面信息和正面信息在风险资产定价过程中产生了非对称的影响。

鉴于此,本文利用上市公司的日频实际交易数据,采用文本挖掘和支持向量回归模型的方式抓取股吧中不同股票的盘中和盘后阅读、评论信息,按照盘中舆情和隔夜舆情的划分标准,对市场舆情构建面板回归模型和门限模型,对隔夜舆情与股票开盘收益率之间的关系进行实证检验。与现有文献相比,本文的边际贡献主要体现在以下两个方面:第一,本文采取文本分析的方式,对隔夜文本信息进行归纳和汇总,在更高频的时间维度上验证隔夜舆情的情绪和传播强度对开盘收益率的具体影响。第二,本文采用截面门限回归的方式,分析了不同强度舆情信号和开盘收益率之间可能存在的非对称影响,对于理解隔夜情绪过度恐慌或过度高亢而引发的崩盘风险进行了新的思考,为规避金融市场恐慌抛售、降低市场波动提供了新的视角。

二、研究设计

(一)数据选取及其描述性统计

1. 指标设定及数据选取。如前文所述,本文的被解释变量为股票开盘收益率(orit)。该指标的具体表达方式为orit=openPit/closePit-1-1,即隔夜开盘价相对于昨日收盘价的股票收益表现,该指标主要反映市场交易者在隔夜情绪影响下,次日交易者入场意愿的强弱。同时,考虑到模型稳健性,本文同样选取股票开盘价和A股指数比值(rAit)作为开盘收益率的替代变量,该指标的一个巨大的優点在于,能够排除市场行情对个股的影响。

本文的核心解释变量为隔夜市场情绪。该指标的选取基于股吧论坛中网民发布的帖子数量、股票讨论帖的阅读数量和评论数量。与现有文献采用微博评论和转载数量不同,本文采取股吧发帖和评论数据的原因在于:一是股吧作为专门讨论股票信息的非正式媒体社交平台,其目标用户的定位专一;二是较新浪微博不同的是,股吧发帖内容受到行业监管和审核的限制较少,更能充分反映舆情所蕴含的情感强度。因此,本文采用支持向量回归模型(Sermpinis,2017)[35]对股吧发帖进行舆情情绪判断,以期在保证数据样本充足的同时提高对舆情情绪判断的准确性。

在将具体的财经舆情信息转化为衡量情绪的量化指标过程中,设定乐观情绪的取值为1,悲观情绪的取值为-1,中性情绪的取值为0。为捕捉文本信息和情绪量化指标之间的复杂、非线性关系,首先,随机提取少量股吧的发帖、评论等文本信息(这部分人工标记的文本信息为训练集),进行人工标记。乐观的文本标记1,悲观的文本标记-1,中性的文本标记为0。

其次,将训练集中的文本信息拆解为相应的词汇,因此,每条被人工取值的文本信息就对应着被拆解的词汇。假设某条股吧发帖被判定为悲观(取值为

-1),该条发帖能够被拆解为n个词汇。再通过向量化的方式将这n个词汇转化为输入向量{x1,x2,...,xn},则机器学习的决策过程可表示为

[Sentiment=f(a1x1,a2x2,…,anxn)]

其中[f⋅]为映射关系;{a1,a2,[…],an}为待决参数。机器学习的过程就是通过优化迭代的方式获取一组最优参数取值,从而使得对整个训练集的判断误差最小,即[f(a1x1,a2x2,…,anxn)=-1])。本文在计算过程中设定机器学习在训练集的分类正确率为99.5%。

最后,将训练集之外的未分类新闻向量输入,在最优参数指导下,这些财经舆情的类别指标可正确被训练集分类。具体的计算流程见图1。

根据上述计算规则,本文针对不同的交易时间段,将所有的帖子出现的时间分为交易时间段②和非交易时间段③,得到如下的原始指标:交易时间段的帖子总量(intotalit)、交易时间段的积极帖子总量(ingoodit)、交易时间段的消极帖子总量(inbadit)、交易时间段的中性帖子总量(inmidit)、交易时间段的阅读量(inreadit)、交易时间段的评论量(incomit),以及非交易时间段的帖子总量(outtotalit)、非交易时间段的积极帖子总量(outgoodit)、非交易时间段的消极帖子总量(outbadit)、非交易时间段的中性帖子总量(outmidit)、非交易时间段的阅读量(outreadit)和非交易时间段的评论量(outcomit)。

由于本文的研究目标在于检验隔夜财经舆情的相对情绪强度对于开盘收益率的影响,即证明不同财经舆情的传播强度以及不同的情绪信息量对开盘收益率的影响不同。财经舆情的传播强度特征在数据上的表现为帖子引起的阅读量和评论量不同,因此,在得到初步帖子数量数据的基础上,定义交易时间段内的舆情传播强度instrongit=inreadit/intotalit、非交易时间段内的舆情传播强度outstrongit=outreadit/outtotalit。针对财经舆情的相对情感强度的识别,定义交易时间段的舆情相对情绪强度为intuneit=(ingoodit-inbadit)/(ingoodit+inbadit)、非交易时间段的舆情相对情绪强度为outtuneit=(outgoodit-outbadit)/(outgoodit+outbadit)。此外,不同情感特征的帖子对开盘收益率的影响是否一致,以及积极帖子和消极帖子之间的作用是否会在一定程度上抵销是本文需要验证的另一重要问题,在得到舆情情绪强度后,本文进一步将舆情情绪强度与交易者的评论相结合,得到交易者在盘中和盘后的情绪表现指标:inemoit=incommentit[×]intuneit、outemoit=outcommentit[×]outtuneit。按照上述方式对不同时间段的财经舆情进行情绪强度的换算,可知舆情情绪强度取值范围为[-1,1],即当市场情绪绝对悲观时,intuneit和outtuneit的取值为-1;反之,当市场情绪绝对乐观时,intuneit和outtuneit的取值为1。

除去上述核心变量之外,本文选取常规的财务指标以及股票基本面信息作为本文的控制变量,具体包括:股票波动率(volit)、日换手率(changeit)、市场交易量(volumeit)、流通股数量(amountit)、市值(valueit)。需要指明的是,如前文所述,本文的一个边际贡献在于,在高频维度上实现隔夜舆情对开盘收益率的预测问题,因此,尽管反映盈利水平和成长能力的因素(诸如资产收益率、每股分红、留存收益)对股票收益存在一定影响,但这类因素更多地用于股票长期收益率的预测,且这类指标往往是月度、季度和年度数据,缺乏日报数据。基于上述两点考虑,本文并不将这类指标纳入模型分析框架。详细的指标含义及处理过程如表1所示。

考虑到中国股市走势特征,以及财经舆情行业发展现状,出于数据覆盖范围完整性考虑,本文选取的样本时间范围为2015年1月5日—2020年12月22日所有A股上市企业的市场交易数据④。其中开盘价(openPit)、收盘价(closePit)、股票波动率(volit)、日换手率(changeit)、市场交易量(volumeit)、流通股数量(amountit)、市值(valueit)等基本面数据来源于国泰安数据库,核心解释变量为作者采用机器学习和文本分析法,对股吧论坛股票的发帖量、阅读量、评论量计算汇总所得。

在验证隔夜舆情对开盘收益率影响的实证过程中,本文剔除了存在指标缺失的样本,以及所有不包含情绪的样本(即排除intotalit=inmidit以及outtotalit=outmidit的样本)。这类样本被认为不能有效反应财经舆情对市场交易者的影响。以上筛选出的样本数量共计1463010个。

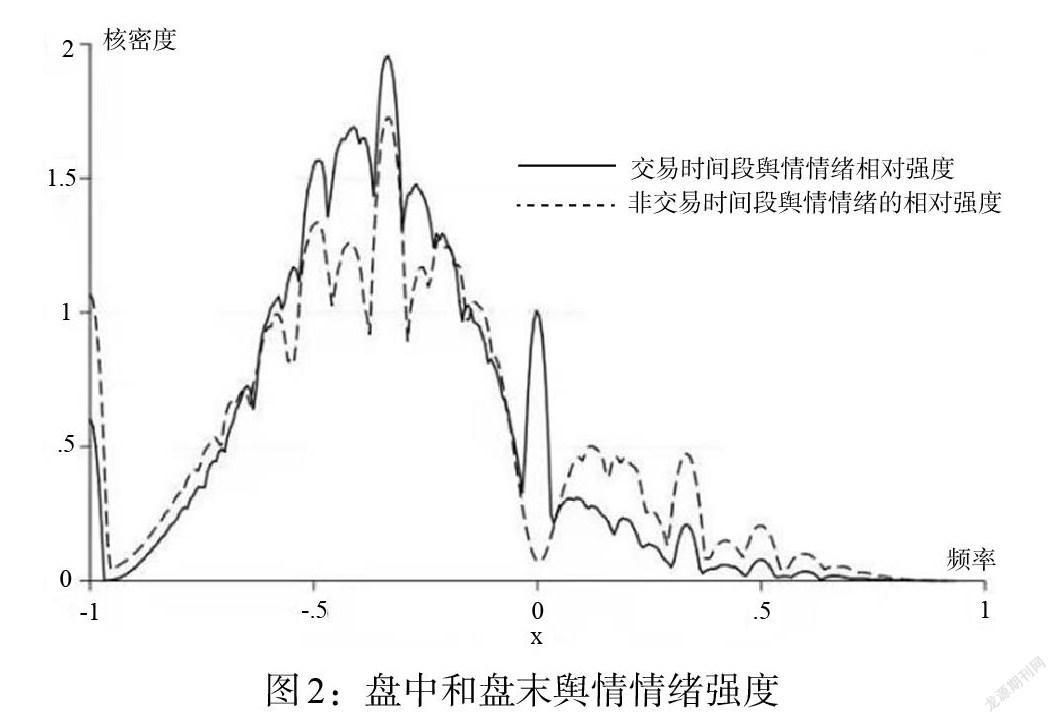

2. 描述性统计。先对机器学习计算的关于盘中舆情和盘末舆情的情绪强度特征进行核密度检验。通过图2可以看出,整体而言,无论是交易时间段还是非交易时间段,市场交易者在贴吧发帖、评论所传达的财经舆情情绪均较为悲观,无论是盘中舆情还是盘末舆情,核密度曲线均向负值倾斜;此外,通过对比盘中舆情情绪强度和盘末舆情情绪强度发现,市场参与者在交易时间段的悲观程度要强于非交易时间段的悲观程度,相应地,市场参与者在交易时间段的乐观程度要弱于在非交易时间段的乐观程度。换言之,未经证实的财经舆情信息经过市场发酵后,容易提高市场交易者的非理性乐观程度,而被市场逐渐证实的财经舆情信息,往往会加重交易者的悲观情绪。

本文同时对开盘收益率以及相应的隔夜舆情指标进行数值统计(见表2)。从表2可以看出:就开盘收益率来看,开盘收益率普遍不高,平均處于亏损状态,且开盘收益率的最大值的绝对值要显著低于最小值的绝对值。对于投资者而言,意味着集合竞价阶段强势进场可能会遭遇损失。就帖子总量以及积极、消极、中性帖子数量来看,盘中发布的舆情数量要高于隔夜发布的舆情数量(ingood、inmid、inbad的均值都高于outgood、outmid、outbad),初步表明,在交易时间段散布的舆情会比在非交易时间段散布舆情达到更好的信息传播效果。但是同时需要注意的是,观察消极帖子总量的最大值发现,隔夜消极舆情的最大值大于盘中消极舆情的最大值,且显著高于积极舆情。这也从侧面印证了消极情绪的传播效能要强于积极情绪的传播效能。从股吧舆情阅读和评论数量来看,在绝对数上,同样表现出隔夜舆情的阅读和评论数要低于盘中舆情的阅读和评论数这样的规律。

然而,通过对指标进行相应的处理可以发现,隔夜舆情的传播效能要显著高于盘中舆情的传播效能(outstrong均值大于instrong均值),换言之,隔夜舆情所蕴含的信息含量要显著高于盘中舆情的信息含量;此外,隔夜舆情与盘中舆情的相对情绪强度普遍是偏负向的(outtune和intune的均值分别为-0.339和-0.314),即消极舆情无论在盘中还是在隔夜时间段均占较大比重,市场信息普遍消极;而这种消极信息同样会引起交易者情绪的恐慌(inemo和outemo的均值分别为-19.121和-15.165)。

上述时间里,以及描述性统计结果可以初步判定,隔夜舆情与开盘收益率之间可能存在正向关系,需进一步实证检验。

(二)模型设计

为检验隔夜舆情是否对开盘收益率存在显著影响,本文建立以下固定效应面板模型:

[orit=β0+β1×outtuneit+i=1NαiXit+λi+εit]

上式中,orit为开盘收益率,outtuneit为隔夜舆情情绪强度,为本文的核心解释变量,Xit为本文的控制变量,具体包括:交易时间段内的舆情传播强度(instrongit)、非交易时间段内的舆情传播强度(outstrongit)、交易时间段的舆情情绪的相对强度(intuneit)、交易者隔夜情绪(outemoit)、交易者盘中情绪(inemoit)、股票波动率(volit)、日换手率(changeit)、市场交易量(volumeit)、流通股数量(amountit)和市值(valueit)。

同时,在具体实证过程中,为排除序列相关性、内生性等问题以及使各个变量在量刚上保持相对一致,对下述数据做进一步处理:首先,由于企业财务数据的量纲较大,因此,对市场交易量、流通股数量以及市值做取对数处理;其次,对帖子总量、帖子阅读数量、帖子评论数量除以100;最后,由于当天开盘收益率并不受当天交易时间段的舆情与当天市场交易的基本面数据的影响,而可能受到前一日交易时间段的舆情以及前一日基本面数据影响,因此,对交易时间段内的舆情传播强度(instrongit)、交易时间段的舆情情绪的相对强度(intuneit)以及交易者盘中情绪(inemoit)以及相应的基本面数据取一阶滞后,表明上个交易时间段的市场舆情和已经实现的基本面信息对隔天开盘收益率可能存在的影响。

此外,针对描述性统计结果分析可以发现,隔夜舆情情绪的相对强度对开盘收益率可能存在非对称影响。为验证这样的猜想,本文在固定效应面板模型基础上,进一步采取门限回归模型对二者之间可能存在的非线性关系做验证,建立如下计量模型:

[orit=β0+β'1×Iouttuneit≤γ+β'2×Iouttuneit>γ+i=1NαiXit+λi+εit]

(2)式中的变量与(1)式中的变量所表达的经济意义相同,在此不做赘述。唯一的区别在于[γ]。该数值表达的含义是,当隔夜舆情情绪的相对强度超过特定门限值([γ])时,隔夜舆情情绪的相对强度对开盘收益率影响的程度会由[β'1]变为[β'2]。

三、实证分析

(一)固定效应面板回归结果

表3汇报了2015年1月5日—2020年12月22日所有A股数据(剔除相应样本)的开盘收益率回归结果。为了控制模型稳健性,本文采取普通最小二乘方法,逐渐控制个体、时间效应的固定效应模型⑤和替换核心被解释变量的方式来甄别隔夜舆情效应是否对开盘收益率存在显著影响。同时采用系统GMM的方式,以核心解释变量的滞后一期作为工具变量,来排除可能存在的内生性问题⑥,计量结果发现隔夜舆情的情绪相对强度对开盘收益率均存在显著的正向影响,且模型的显著性并未随实证方法的改变产生动摇(结果均在1%置信水平下显著),表明模型结果稳健且可信。

具体而言,第一,隔夜舆情相对情绪强度对开盘收益率均存在显著的正向影响,即在非交易时间段,积极的舆情信息占市场信息的比重越大,则第二日开盘收益率会越高;第二,从前期交易时间段的舆情的相对情绪强度来看(L.intune),其对开盘收益率的正向影响存在显著的记忆性,即前一个交易日盘中发布的正向舆情信息能够对隔日开盘收益率产生持续的正向影响;第三,并不存在足够证据表明市场舆情的传播效能对开盘收益率存在显著影响。换言之,在媒体信息十分发达的数字时代,股吧发布的市场舆情能够被交易者识别和认知,舆情传播的快慢已经不再是影响开盘信息的主要因素;最后,交易者的盘中和隔夜情绪均对开盘收益率存在显著的正向影响,即交易者在当天交易时间段针对股吧舆情作出的情绪反映,以及交易者在收盘后对股吧舆情作出的情绪反应,均对隔日开盘收益率存在着显著的正向影响。

(二)门限回归结果

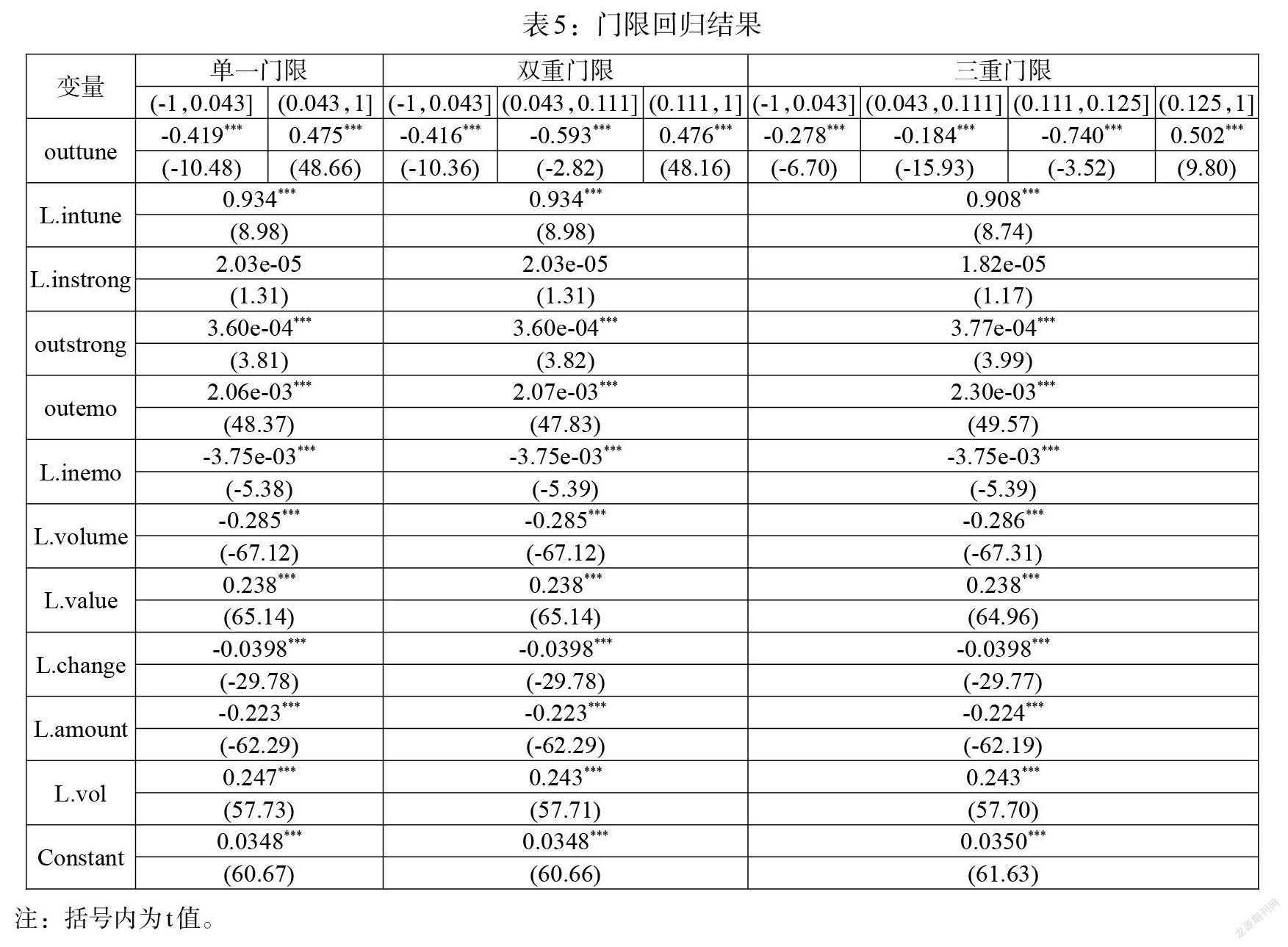

为进一步验证隔夜舆情情绪的相对强度可能对开盘收益率存在非线性影响,本文进一步利用截面门限模型对上述猜想进行验证。具体的门限识别结果和门限回归结果分别如表4和表5所示。

门限识别结果表明,隔夜舆情的相对情绪强度对开盘收益率存在三重门限。即当隔夜舆情的相对情绪强度的取值分别落入(-1,0.043]、(0.043,0.111]、(0.111,0.125]、(0.125,1]區间时,其对开盘收益率存在显著的不同影响。具体结果如表5所示。当隔夜舆情的相对情绪强度逐渐从低门限区间向高门限区间过渡时,隔夜舆情的相对情绪对开盘收益率的影响会逐渐变大,从负向影响逐渐向正向影响过渡。具体而言,当隔夜舆情充斥着消极信息且相对情绪强度较强时(具体条件为outtuneit∈(-1,0.043]),隔夜舆情的相对情绪强度对开盘收益率存在负向影响;当隔夜舆情以积极情绪为主,但相对情绪强度并不明显时(具体条件为outtuneit∈(0.043,0.111]以及outtuneit∈(0.111,0.125],隔夜舆情的相对情绪强度对开盘收益率的负向影响会进一步恶化;当隔夜舆情以积极情绪为主,且舆情的正向情绪强度开始走强时(具体条件为[outtuneit∈(0.125,1]]),隔夜舆情的相对情绪强度对开盘收益率开始产生显著的正向影响。换言之,当隔夜舆情主要以负面信息为主时(隔夜舆情的相对情绪强度小于0.043),隔夜舆情的相对情绪强度对开盘收益率存在显著的负向影响;而当隔夜舆情的正向情绪在整体市场舆情中并不占据绝对的主导地位时(隔夜舆情的相对情绪强度在0.043与0.125之间),此时市场的正向舆情并不会引起大众的积极反应,反而会恶化开盘收益率;当隔夜舆情主要以正面信息为主,且积极的隔夜舆情信息在整体舆情信息中占据主导地位时(隔夜舆情的相对情绪强度大于0.125),隔夜舆情的相对情绪强度对开盘收益率存在显著的正向影响。

对上述结果可以用图3进行直观地总结:即随着隔夜舆情的相对情绪强度逐渐增加,对隔天开盘收益率的影响会从负向影响到正向影响逐渐变化,且这种变化趋势并不是平滑连续的,而是存在明显的间断点。

四、结论

本文以隔夜舆情与股票开盘收益率之间关系为研究对象,通过固定效应面板模型和门限模型,甄别了隔夜舆情的相对情绪强度对股票开盘收益率的非线性影响关系,并精确找到了二者之间关系发生系统性改变时,隔夜舆情的相对情绪强度的具体取值。具体研究结论归纳如下:

第一,就市场情绪而言,交易者在交易时间段的悲观程度要强于在非交易时间段的悲观程度,相应地,交易者在非交易时间段的乐观程度要强于在交易时间段的乐观程度。即盘中逐渐被市场证实的悲观舆情信息所引起的交易者恐慌要高于盘末未被证实的悲观舆情信息所引起的恐慌;而盘末未被证实的乐观舆情信息引起的交易者过度乐观程度要显著强于盘中被证实的乐观舆情信息。表明盘末信息对开盘收益率的积极作用更大,而盘中信息对市场当日收益率的消极作用更大。

第二,隔夜舆情的相对情绪强度对股票开盘收益率存在显著的“隔夜效应”。隔夜舆情相对情绪强度的提高对开盘收益率的提高存在显著的正向影响,这种影响并非随机,而是持续稳定存在的。

第三,就门限回归结果来看,当隔夜舆情的相对情绪强度从“绝对的消极舆情”逐渐向“绝对的积极舆情”转变时,其对开盘收益率的影响会经历“负向影响——温和的负向影响——恶劣的负向影响——显著的正向影响”的过程。

第四,就计算得出的隔夜舆情相对情绪强度的门限值来看,尽管消极的隔夜舆情会造成股票开盘收益率降低([outtuneit∈(-1,0.111]]时其系数分别显著为-0.278、-0.184),但当隔夜舆情并未传达强烈的情绪信息时([outtuneit∈(0.111,0.125]]时其系数显著为-0.74),反倒容易引起交易者的猜测和恐慌,使得股票面临着开盘崩盘的风险。即隔夜市场舆情高涨时,正面的舆情信息容易进一步推高股票开盘收益率;而隔夜市场舆情消极时,负面的舆情并没有引起交易者恐慌抛售行为;但在舆情态度不明确条件下,容易引发交易者猜忌而造成开盘收益率崩盘和抛售行为。

本文计算结果对于新闻媒体的启示在于:一方面,媒體要充分发挥传播客观信息的作用,在消除依靠内幕信息获得超额收益的同时,也要做到及时、客观地发布消极信息,警醒市场交易者避免过度投机;另一方面,监管部门应加强对新闻报道的监管,防止新闻媒体在发布信息过程中用词模糊和闪烁其词,以免引发投资者猜忌进而造成市场恐慌踩踏。

注:

1非交易时间包括周五收盘至周一开盘以及节假日等。

②交易时间段包括正常交易日(节假日除外)周一至周五9:00—15:00此段时间。

③非交易时间段包括周五15:00—24:00、周六全天、周日全天以及周一的0:00—9:00此段时间。

④法定节假日不存在相应的财务数据,但交易者仍然会在股吧针对企业的市场信息进行讨论,因此,将法定节假日内股吧产生的数据作为法定节假日后第一个工作日的隔夜舆情数据。

⑤在进行相应的Hausman检验过程中,检验结果Prob>chi2 =0.0000,结果强烈拒绝原假设,因此,选用固定效应模型。

⑥相应的hausman检验结果为:outtune(p>chi=0.9037);L.outtune(p>chi=0.8973)。

参考文献:

[1]游家兴,柳颖,杨莎莉.传播学视角下资产定价媒体效应研究评述 [J].厦门大学学报(哲学社会科学版), 2019, 251(01).

[2]金秀,姜尚伟,苑莹.考虑信息强度的因子定价模型及其实证研究 [J].管理评论,2020,32(05).

[3]张普,陈亮,曹启龙.信息视角下基于异质信念的股票波动性价值研究 [J].管理科学,2018,31(02).

[4]权小锋,尹洪英,吴红军.媒体报道对IPO股价表现的非对称影响研究——来自创业板上市公司的经验证据 [J].会计研究,2015,(06).

[5]王运陈,贺康,万丽梅.MD&A语言真诚性能够提高资本市场定价效率吗?——基于股价同步性的分析 [J].北京工商大学学报(社会科学版),2020,35(03).

[6]王宇琼,龚维进.另类交易系统交易制度的研究与启示——基于信息效率的视角 [J].湖南大学学报(社会科学版),2020,34(01).

[7]程萧潇.场景效应还是内容效应?——财经新闻, 网络舆情对股市行情的实证检验 [J].统计与信息论坛, 2019,34(07).

[8]雷倩华,柳建华,龚武明.机构投资者持股与流动性成本——来自中国上市公司的经验证据 [J].金融研究,2012,(07).

[9]Daniel Folkinshteyn,Gulser Meric,Ilhan Meric. 2015. Investor Reaction in Stock Market Crashes and Post-Crash Market Reversals [J].International Journal of Business & Finance Research,9(5).

[10]吴世文,杨国斌.追忆消逝的网站: 互联网记忆、媒介传记与网站历史 [J].国际新闻界,2018,40(04).

[11]金占勇,田亚鹏,白莽.基于长短时记忆网络的突发灾害事件网络舆情情感识别研究 [J].情报科学,2019,37(05).

[12]张永杰,张维,金曦,熊熊.互联网知道的更多么?——网络开源信息对资产定价的影响 [J].系统工程理论与实践,2011,31(04).

[13]高锡荣,张红超.海量文本信息的价值评估模型及算法——以新浪微博为例 [J].情报杂志,2016,35(06).

[14]何贤杰,王孝钰,孙淑伟,朱红军.网络新媒体信息披露的经济后果研究——基于股价同步性的视角 [J].管理科学学报,2018,21(06).

[15]Alexander Dyck,Luigi Zingales. 2004. Private Benefits of Control:An International Comparison [J].Journal of Finance,59(02).

[16]Werner Antweiler,Murray Z. Frank. 2004. Is All That Talk Just Noise? The Information Content of Internet Stock Message Boards [J].Journal of Finance,59(3).

[17]Sanjiv R.Das,Mike Y.Chen. 2007. Yahoo for Amazon:Sentiment Extraction from Small Talk on the Web [J].Management Science,53(9).

[18]Fiacc Larkin,Conor Ryan. 2008. Good News:Using News Feeds with Genetic Programming to Predict Stock Price [J].Lecture Notes in Computer Science.

[19]Alessandro Carretta,Vincenzo Farina,Duccio Martelli,Franco Fiordelisi. 2011. The Impact of Corporate Governance Press News on Stock Market Returns [J].European Financial Management,17(1).

[20]游家興,吴静.沉默的螺旋: 媒体情绪与资产误定价 [J].经济研究,2012,47(07).

[21]程琬芸,林杰.社交媒体的投资者涨跌情绪与证券市场指数 [J].管理科学,2013,(05).

[22]刘义军,周升扬.身份认同的趣缘群体话语传播策略——基于B站恶搞视频评论区的文本分析 [J].当代传播,2020,215(06).

[23]王宗炎.关于汉语表述中人称量词的选用 [J].新闻记者,2008,(10).

[24]撒忠清,冯敬玉.英,汉思维与表征形态差异——析英、汉语言静动表征态势的哲学视角 [J].外语学刊, 2012,(04).

[25]徐翔.新浪社会新闻传播中的“情绪偏好”效应与特征研究——基于新浪社会新闻的网络挖掘与实证分析 [J].国际新闻界,2017,39(04).

[26]张志安,聂鑫.互联网语境下意识形态传播的特点、挑战和对策 [J].出版发行研究,2018,(09).

[27]毛太田,蒋冠文,李勇,赵蓉,高凯. 新媒体时代下网络热点事件情感传播特征研究 [J].情报科学,2019, 37(04).

[28]祝兴平,张微.微信爆文的情绪化表达与热点公共事件的舆情传播 [J].中国出版,2019,450(01).

[29]Alexander Dyck,Luigi Zingales. 2003. The Media and Asset Prices [R].HBS and University of Chicago Working Paper.

[30]Charles Gaa,Murray Carlson,Jason Chen,Alex Edmans,Hernan Ortiz. 2008. Good News is no News:Asymmetric Inattention and the Neglected Firm Effect [R]. University of British Columbia Working Paper.

[31]Sang Ik Seok,Hoon Cho,Doojin Ryu. 2019. Firm-specific Investor Sentiment and the Stock Market Response to Earnings News [J].The North American Journal of Economics and Finance,48(2).

[32]俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究 [J].金融研究,2012,(08).

[33]赵欣月.投资者情绪波动影响因子研究 [J].金融发展研究,2018,(06).

[34]汪昌云,武佳薇.媒体语气、投资者情绪与IPO定价 [J].金融研究,2015,423(9).

[35]Georgios Sermpinis,Charalampos Stasinakis,Rafael Rosillo,David de la Fuente. 2017. European Exchange Trading Funds Trading with Locally Weighted Support Vector Regression [J].European Journal of Operational Research, 258(1).

Research on Sentiment Intensity Characteristics of Overnight Public Opinion and Stock Market Opening Returns

Li Hongyue1/Liu Tianji1/Xu Shaojun2

(1. Jilin University of Finance and Economics,Changchun 130117,Jilin,China;

2. Center for Quantitative Economics,Jilin University,Changchun 130012,Jilin,China)

Abstract:In this paper,we calculate the total number of posts,readings and comments posted in "stock bars" during trading hours and non-trading hours to obtain the relative sentiment intensity and opinion dissemination intensity indicators for intraday and overnight public opinion,and set up a threshold regression model to reveal the relationship between the relative sentiment intensity of overnight public opinion and stock opening returns. The empirical results show that there is a non-linear effect of the relative sentiment intensity of overnight public opinion on stock opening returns. When the relative sentiment intensity of overnight public opinion changes from absolute negative to absolute positive,its effect on opening returns goes through a process of "negative effect--mild negative effect--bad negative effect--significant positive effect". In addition,this paper demonstrates that the exact negative public opinion did not trigger market panic,but under the condition of unclear public opinion attitude,it tends to trigger traders' suspicion and cause opening yield collapse and selling behavior.

Key Words:overnight public opinion,relative sentiment intensity,asymmetric effect