收入不确定与中国家庭经济脆弱性:兼论重大突发公共事件的影响

2022-04-18周利,周弘,王聪

周 利,周 弘,王 聪

2019年底暴发的新冠肺炎疫情对我国经济社会发展产生了严重的影响,在疫情快速蔓延阶段,各地不同程度地采取了停工、停产、停课和封闭式管理等措施,使得部分居民家庭的收入不确定性增加,进而对工作生活造成了显著的影响,并由此加剧了家庭的经济脆弱性。经济脆弱性是指家庭消费、福利水平以及应对风险冲击能力的下降,在目前持续较长的防疫背景下,不同的家庭表现出不同的风险抵御能力,其中经济脆弱的家庭,疫情冲击将对其生活状况产生较大的影响[1]。 因此,在此背景下,准确测度和把握收入不确定对家庭福利状况的影响具有重要的现实意义。

一、文献综述

早期的经济脆弱性研究主要关注家庭的贫困问题,如World Bank(2001)正式提出了贫困脆弱性的概念,这一前瞻性的研究视角迅速引起学者们的关注,就如何理解和测度脆弱性,目前已取得了大量的研究成果,但尚未达成一致意见[2]。综合已有的文献,对家庭经济脆弱性的界定和测度主要有以下三种代表性观点:第一,基于预期的贫困脆弱性(VEP),脆弱性是指家庭或个人在未来陷入贫困的可能性[3]。在该定义下,脆弱性的测度取决于贫困线的设定、未来永久性收入的估计、期限的选择与脆弱线标准[4]。第二,基于风险暴露脆弱性(VER),由于家庭平滑消费能力低,如果其在遭遇负面冲击时现有消费水平迅速下滑,则称该家庭是脆弱的[5]。第三,基于期望效用脆弱性(VEU),对脆弱性的测量表现为无风险下的确定性等价效用与有风险的家庭期望效用之差[6]。由于第一种定义需要界定贫困线,具有较强的主观性;基于第二种定义的实证检验缺乏面板数据的分析与风险转移机制的考虑;而第三种定义则在效用函数中考虑了个人的主观偏好,并具有将消费的不平等性和波动性结合起来进行分解和测量的优点。基于此,本文将采用第三种定义,并在此基础上测度家庭经济脆弱性以及收入不确定冲击对其的影响。

与收入不确定相关的文献总体上可分为两大类:其一,主要关注收入不确定性本身,侧重对收入不确定的测度和分解。Guvenen(2009)引入了个体的异质性收入冲击过程,徐舒(2010)推导出参数估计的矩条件,均对收入冲击的模型设定和估计进行了扩展[7-8]。其二,将收入不确定与个体的经济决策行为联系起来,如研究劳动供给与人力资本投资、部分保险、居民消费与资产配置[9-13]。相较之下,本文将借鉴Carroll和Samwick(1997)的做法,利用组内对数收入方差衡量收入不确定,并将其分解为暂时性收入不确定和永久性收入不确定,然后考察其对家庭经济脆弱性的影响[14]。

影响家庭经济脆弱性的风险主要包括死亡风险、健康风险与财务风险。死亡风险是家庭普遍面临的重要风险,对家庭经济脆弱性的影响最为突出。家庭主要收入来源者的死亡将带来家庭收入的永久性减少,使得家庭福利水平大幅下降[15-16]。张冀等基于2007年CHIP城镇居民家庭微观数据的研究发现,我国城镇居民家庭普遍存在由死亡风险导致的经济脆弱性,保险能有效地规避死亡风险,但该文未考察我国农村家庭的状况[17]。鉴于不可预测性以及巨大的医疗成本,健康冲击也是影响家庭消费水平最主要的异质性风险之一。French和Jones利用HRS数据估计了一个考虑储蓄与不确定性医疗支出的退休家庭动态规划模型,发现雇主提供的健康保险的部分价值在于其能降低雇员的医疗支出风险,但并未刻画家庭应对健康风险冲击的能力[18]。Seefeldt(2015)指出过重的债务偿还负担将会加剧收入波动性、影响家庭财务自由度进而降低家庭福利水平,并进而可能加剧死亡、健康等风险冲击对家庭消费的影响[19]。

可以发现:第一,不仅贫困家庭的经济脆弱性应该得到关注,也应将研究对象扩展至普通家庭;第二,已有的关于家庭经济脆弱性的研究较多是基于截面数据,较少从时间维度展开研究。与以往的研究相比,本文主要有两点不同之处:一是对家庭经济脆弱性的度量不仅包括贫困家庭,也包括一些非贫困家庭,这是因为有些家庭尽管不贫困但是经济脆弱的;二是基于4年的家庭追踪面板数据,可以比较观察不同家庭、同一家庭在不同经济时期的收入不确定与家庭经济脆弱性的关系,进而得到更具有普适性的规律;不仅考察家庭整体的经济脆弱性,还将其分解为贫困不平等、协同风险、异质性风险与不可解释风险4个组成部分,并依次考察了收入不确定对各子指标的影响。

二、数据来源、变量选择与描述性统计

(一)数据来源与处理

本文使用的数据来自北京大学中国社会科学调查中心的中国家庭追踪调查数据(CFPS),并选取其依次在2012、2014、2016和2018年的4轮调查数据。通过家庭编码将家庭、成人、儿童3个数据库进行匹配,仅保留16岁至60岁的户主数据,并剔除异常值和缺失值,最后获得24 690个观测值。所有的价值型变量均进行了上下1%的缩尾处理,并根据2011、2013、2015和2017年各个省市的CPI进行了调整,从而变成以2011年为基年的实际量。这些价值型变量包括家庭总消费支出、家庭纯收入、家庭净资产、家庭未偿债务额、家庭礼金支出额和省级经济变量。

(二)变量选择

1. 家庭经济脆弱性的设定与分解:被解释变量Vunerit

根据Ligon和Schechter(2003)的期望效用理论,家庭经济脆弱性可定义为确定性等价效用与家庭期望效用之差:Vunerit=U(z)-EU(cit)[6]。其中z表示确定性等价消费,此处借鉴杨文等(2012)的做法,运用简单平均值法计算所有家庭的年人均消费额度量z[4]。当Vunerit≤0时,则表示家庭i的消费大于或等于z,此时家庭不具有脆弱性;反之当Vunerit>0时,则表示家庭i是脆弱的。

(1)

2. 收入不确定指标的设定

借鉴Carroll和Samwick(1997)的做法,家庭的对数收入决定方程可表示为持久性收入与暂时性误差之和:yt=pt+εt[14]。持久性收入满足:pt=pt-1+ηt,误差项εt和ηt都为白噪声,并不相关。于是,收入的d阶差分可以表示为:

rd=yt+d-yt=pt+d+εt+d-pt-εt

(2)

对式(2)求方差后,可得:

(3)

而只要d大于1(在本研究中,d=2)便可求出持久性收入不确定和暂时性收入不确定,表示如下:

(4)

3. 控制变量

影响家庭经济脆弱性的控制变量可分为三类:一是户主特征变量,包括户主的性别、年龄、婚姻状况、受教育程度、工作情况和身体健康状况。二是家庭特征变量,包括家庭规模、家庭收入、家庭净资产。三是地区经济变量,包括省级人均GDP和省级金融发展状况(以年末人民币贷款余额与GDP之比来衡量)。限于篇幅,主要变量的描述性统计不再给出,如有需要,可向作者索要。

三、实证分析

(一)基准回归

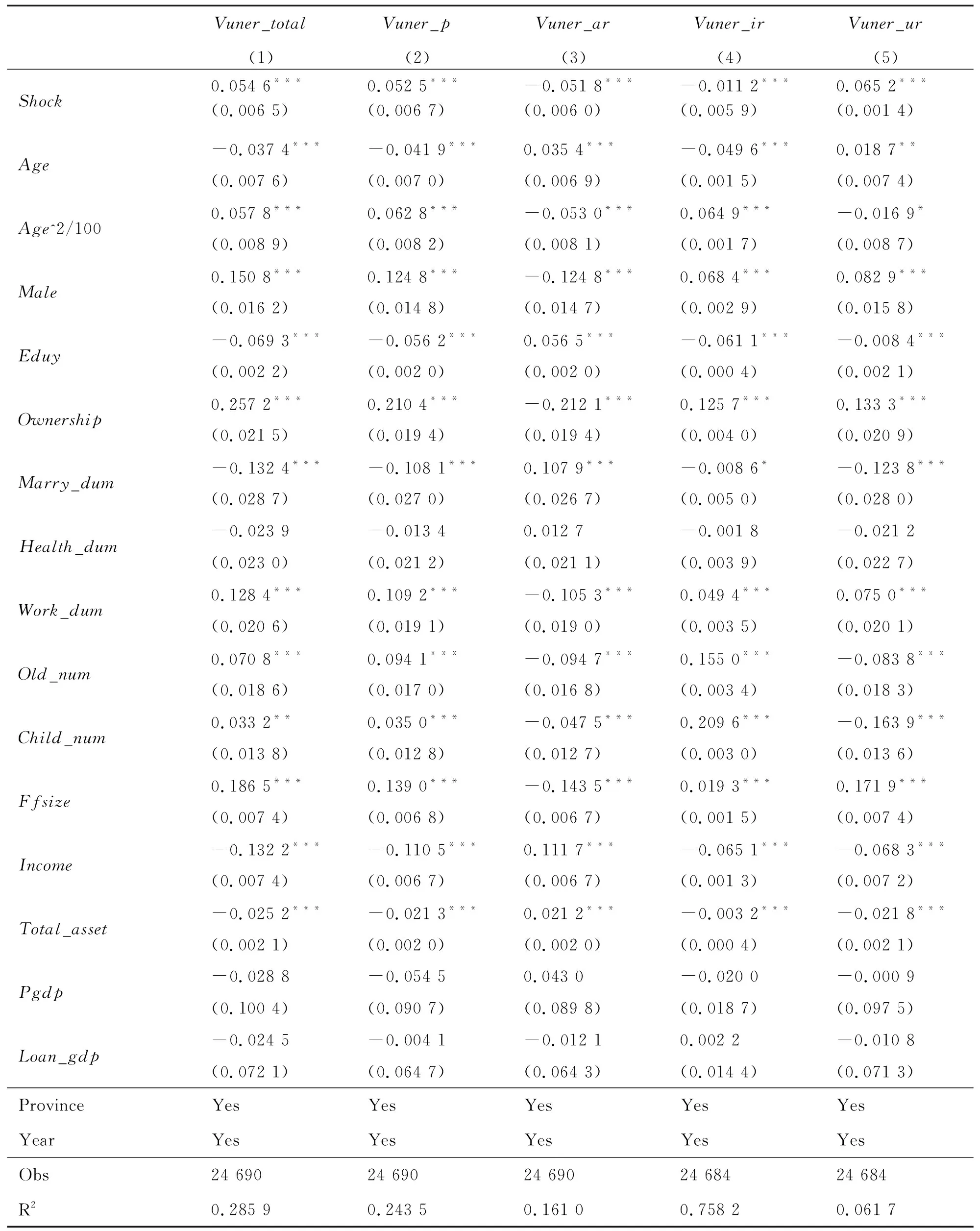

表1给出了收入不确定对家庭经济脆弱性及各分解部分的回归结果。表1中第(1)列显示,收入波动每提高1个单位,将带来脆弱性增加0.054 6个单位。这一方面反映了中国家庭在遭受意外冲击时所呈现出的谨慎消费的心理特征;另一方面说明,在面临意外冲击时,中国家庭更多的是表现为缩减消费,从而导致居民消费呈现更大的波动性、家庭呈现更大的经济脆弱性。表1中第(2)至第(5)列依次展示收入不确定对脆弱性各分解部分的回归。结果显示,收入不确定将带来贫困(Vuner_p)的显著增加,并对不可解释风险(Vuner_ur)的正向效应最强,反而将显著降低协同风险(Vuner_ar)和异质性风险(Vuner_ur)。这说明,收入不确定性对家庭脆弱性的增加主要是通过增大贫困风险与不可解释风险来实现,并能有效降低协同风险和异质性风险产生的脆弱性。

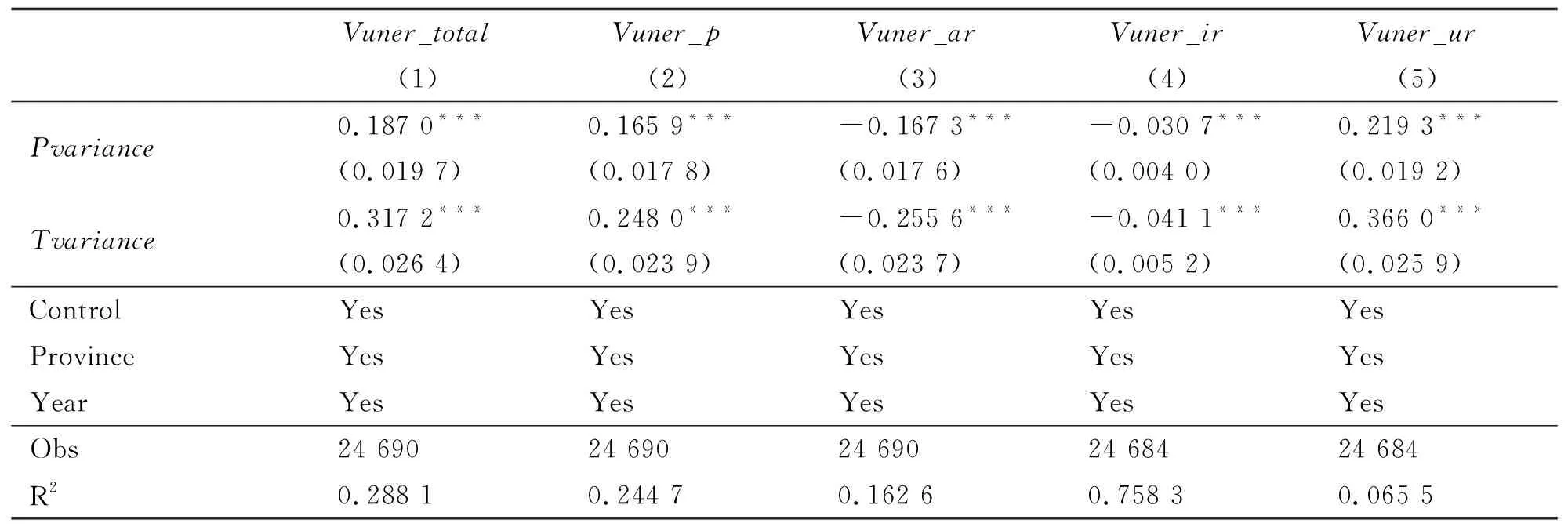

基于式(4)我们估算出暂时性收入不确定和永久性收入不确定,并用其替换收入不确定进行回归。表2给出了暂时性不确定和持久性不确定对家庭经济脆弱性的回归结果。表2中第(1)至第(5)列的结果显示,当把总收入不确定替换为持久性不确定和暂时性不确定后,收入不确定的这两个子指标对家庭经济脆弱性及其各分解部分的偏效应符号依然保持不变,且都统计显著。当持久性收入不确定和暂时性收入不确定均能显著增大家庭经济脆弱性时,家庭经济脆弱性对暂时性收入不确定更为敏感。对此的解释可能是,暂时性收入不确定属于预期之外的不确定波动,更能对居民的消费储蓄行为产生影响[21]。同时也说明,从降低家庭经济脆弱性、提高居民福利水平的角度出发,相关的宏观调控政策应着眼于稳步提升居民的收入水平,稳定其收入预期,降低暂时性收入不确定(如新冠肺炎疫情)带来的影响。

表1 收入不确定对家庭经济脆弱性的基准回归

表2 持久收入不确定和暂时性收入不确定对家庭经济脆弱性的影响

(二)内生性问题

受不可观测的遗漏变量、测量误差和反向因果的影响,模型中可能存在内生性问题[22],为此,采用如下方法进行分析和检验:(1)作为对冲风险的重要金融工具,保险可以帮助家庭有效抵御部分不利风险的冲击,即社会保险(包括养老保险、医疗保险)是影响家庭经济脆弱性的重要因素。表3中第(1)列的回归结果显示收入不确定对家庭脆弱性的偏效应依然统计显著为正。(2)借鉴樊潇彦等(2007)的做法,我们选用扣除样本家庭外,同一社区内其他家庭平均稳定职业人数占比(Job_stable)③作为收入不确定的工具变量[23]。一方面,同社区内其他家庭中稳定职业的占比将通过示范效应影响样本家庭的职业选择,导致样本家庭也选择从事稳定职业,而当家庭中稳定职业的人数越多,家庭面临的收入不确定风险就越小,满足相关性的要求。另一方面,扣除样本家庭后,平均稳定职业占比将只能通过样本家庭的收入不确定进而影响家庭的经济脆弱性,满足工具变量的外生性要求。表3中第一阶段的回归结果显示,Job_stable统计显著为负,即周围从事稳定职业人数的比例越高,相应地将降低样本家庭面临的收入风险,工具变量的F值为40.629 2,大于10的经验值,可以拒绝弱工具变量的原假设。第二阶段的回归结果显示,收入不确定对家庭经济脆弱性的偏效应显著为正,与基准回归结果一致。(3)考虑到很难找到同时满足相关性和排他性的变量作为收入不确定的工具变量,我们利用Lewbel(2012)的方法,构造一个满足要求的工具变量并进行相应的工具变量检验,结果如表3中第(4)列所示,收入不确定依然将显著促进家庭脆弱性的增加[24]。综上,考虑内生性问题后,所得结论依然与表1的基准回归一致,说明我们的结论是稳健、可靠的。

表3 收入不确定对家庭经济脆弱性的影响:内生性问题处理

(三)异质性检验

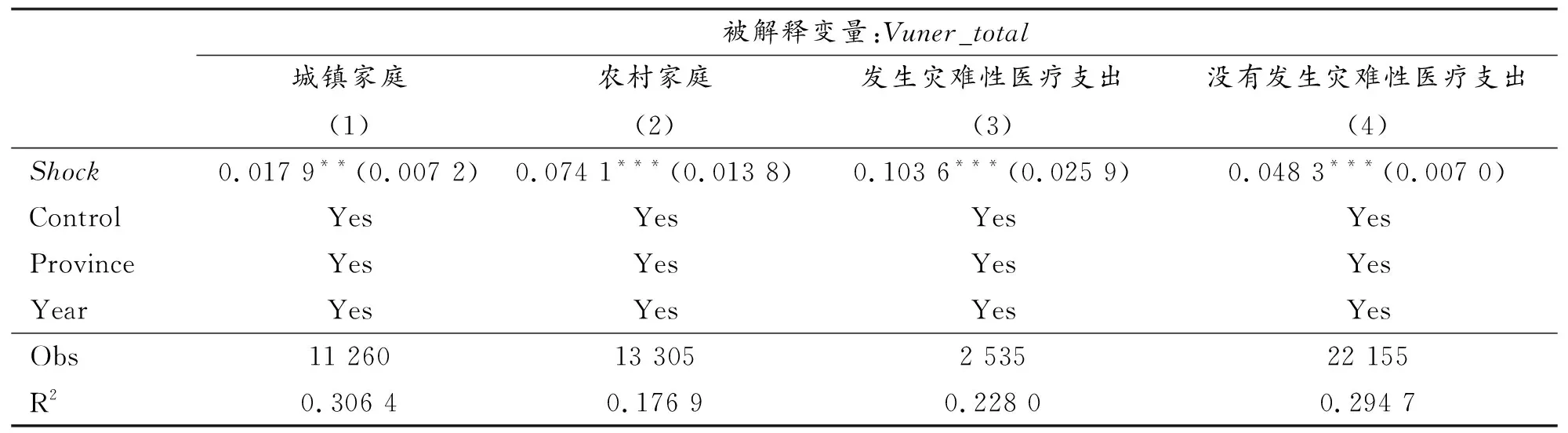

表4中第(1)至(2)列首先给出了收入不确定与家庭经济脆弱性的城乡差异回归结果。结果显示,收入不确定风险的增加显著增大了农村家庭的家庭经济脆弱性,而对城镇家庭的影响尽管显著,但估计系数显著小于对农村样本的估计系数。这说明当收入风险上升同样的幅度时,由于抗风险能力低,农村家庭的经济脆弱性更大,从而可能遭受更大的福利损失,也与农业生产的性质和农村缺乏完善的失业保障体制直接相关;同时,相较于城市家庭,农村家庭欠缺应对收入不确定风险的有效工具与手段,因而导致其对收入变动更为敏感。可以预见,如果家庭中有人不幸罹患疾病,巨额的医疗费用支出对家庭而言无疑又是一次重大的收入冲击,并由此提高家庭的经济脆弱性[25-26]。此处,根据世界卫生组织的定义,将医疗支出高于非食物消费40%的家庭界定为发生了灾难性医疗支出。表4中第(3)、第(4)列的回归结果显示,发生了灾难性医疗支出的家庭将表现出更大的经济脆弱性,且组内系数的卡方检验统计量为4.34,在5%的临界水平下统计显著为正,说明表4中第(3)、第(4)列的分组回归确实存在显著差异。国家统计局的数据显示,2020年第一季度居民人均医疗保健消费支出为417元,在人均可支配收入中的占比为4.87%;而到2020年第二季度,这一比例上升为6.07%。这可能是因受新冠肺炎疫情影响,居民对健康保健的意识进一步提高,因而增加了家庭医疗保健支出。

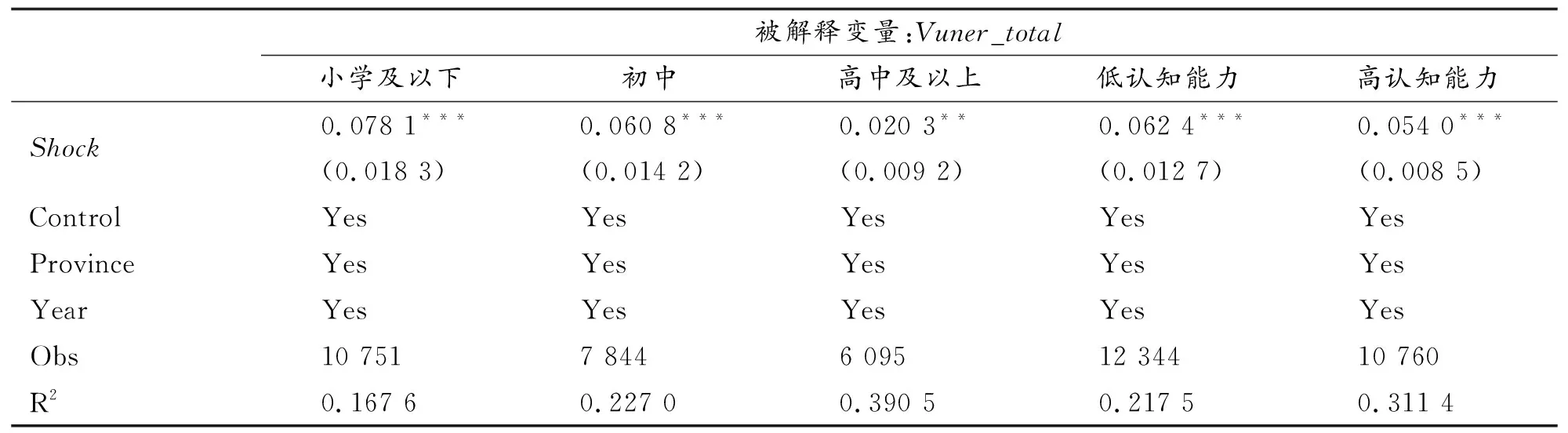

从家庭生计的角度出发,人力资本的数量和质量直接决定个体对其他资产的利用情况,人力资本是最有效的减少贫困脆弱性的生计资本[27]。由于教育形成的知识和技能是人力资本最重要的内容之一,因此我们将依次选择户主的受教育程度和认知能力来度量人力资本的影响。表5中结果显示,伴随户主受教育水平的提高,不确定收入对家庭经济脆弱性的影响程度逐渐减少。当认知能力越高时,收入不确定对家庭经济脆弱性的影响程度也在下降。这说明,教育与认知能力提高带来的人力资本增加可以提高社会生产率,促进劳动力的城乡流动,进而促进整个社会的福利和经济增长,并能在一定程度上缓解家庭经济脆弱性。

表4 收入不确定对家庭经济脆弱性的影响:城乡差异与灾难性医疗支出差异

表5 收入不确定对家庭经济脆弱性的影响:人力资本差异

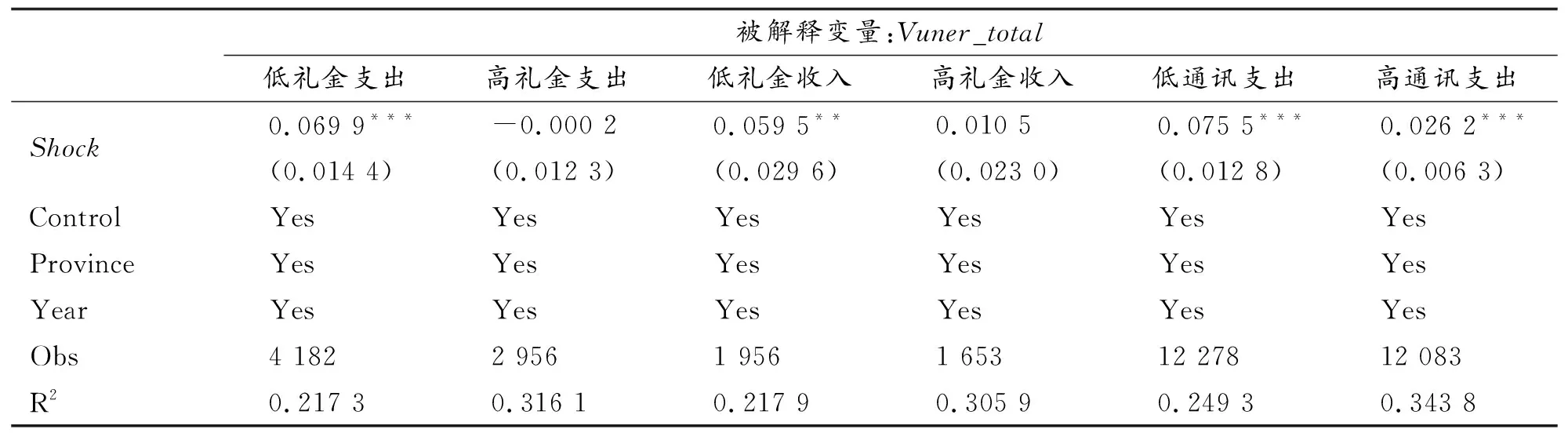

当一个家庭遭受负向的收入冲击时,抵抗力差的家庭可能变得更加脆弱而在未来陷入贫困,但此时家庭所拥有的社会资本可以发挥互助性或许可以用来抵御收入的不确定影响。基于此,我们采用两类方法测度社会资本:一是转移收入和转移支出法[28],二是通讯支出法[29]。关于前者,我们以家庭在过去一年对不同住的亲戚或朋友、同事的经济支持或赠予来测度家庭的社会网络,关于后者,选取过去一年家庭的电话、网络等费用总额来衡量社会资本。按照是否高于中位数划分高低两组,表6的结果显示,社会资本越丰富的家庭,收入不确定冲击对其脆弱性的影响越弱。这一稳健的结果再次说明,家庭层面的社会资本确实能起到帮助家庭抵御收入不确定的作用,即众人拾柴火焰高。

表6 收入不确定对家庭经济脆弱性的影响:社会资本机制

(四)影响机制

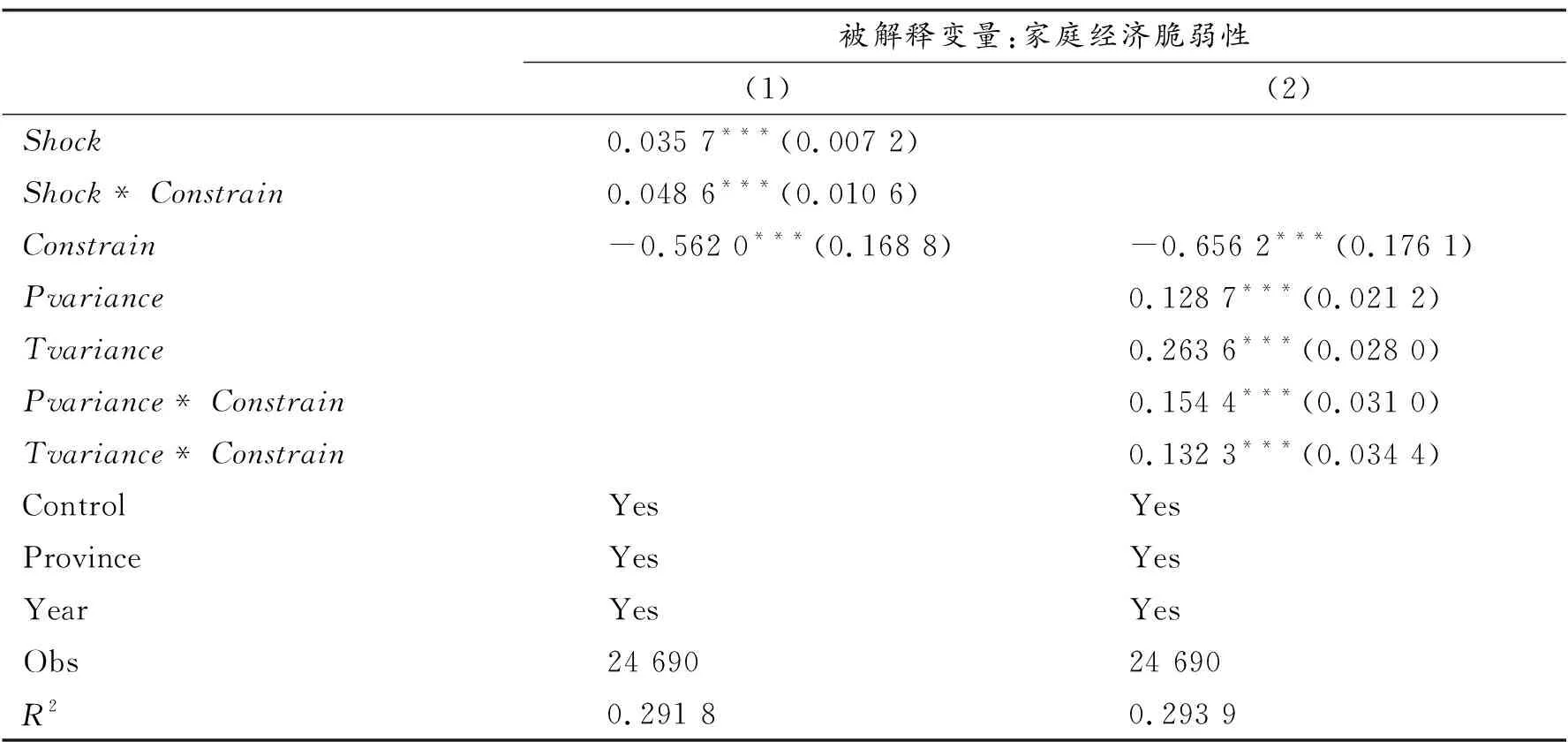

当家庭面临收入的不确定时,家庭是否面临更严重的流动性约束呢?进而将如何影响家庭经济脆弱性呢?借鉴甘犁等(2018)的做法,我们构造一个虚拟变量(Constrain),以家庭中的金融资产是否大于两个月收入来度量流动性约束,如果取值为1则意味着金融资产小于两个月的收入,取值为0则意味着金融资产大于两个月的收入[30]。表7报告了对流动性约束这一机制的检验结果。表7中第(1)列的结果显示,变量Shock与Constrain的交互项系数统计显著为正,这说明收入不确定性确实进一步强化了流动性约束,并进而增大了家庭的经济脆弱性。表7中第(2)列的结果显示,变量Pvariance、Tvariance与Constrain的交互项系数均统计显著为正,这说明即使将收入不确定性细分为持久性收入不确定和暂时性收入不确定,对流动性约束的强化机制依然存在,并进而显著放大了家庭的经济脆弱性。

表7 收入不确定对家庭经济脆弱性的影响:流动性约束机制

四、结论

本文运用中国家庭追踪调查数据CFPS在2012年、2014年、2016年和2018年的微观调查数据实证检验了收入不确定对家庭经济脆弱性的影响及内在作用机制,并发现了如下有益结论:

(1)收入不确定将显著增大家庭的经济脆弱性。脆弱性的各分解部分中,贫困部分对收入不确定最为敏感;相较于持久性收入不确定,暂时性收入不确定对家庭经济脆弱性的影响效应更大。这表明受当前疫情的影响,降低家庭脆弱性、提高家庭福利的有效途径之一是稳定家庭预期、降低家庭所面临的风险,逐步提高家庭的收入。(2)缓解家庭流动性约束、增强金融可得性是后疫情背景下降低家庭经济脆弱性的有效渠道。家庭可获信贷资金的能力越强,流动性约束程度便会越低,便越能抵御新冠肺炎疫情这类不确定收入的影响。(3)对不同家庭而言,相同的收入波动造成的影响效果具有非对称性。对于农村地区家庭与遭受灾难性医疗支出的家庭,收入不确定对家庭脆弱性的影响程度更大。这说明在重大公共卫生突发事件背景下需要提高对弱势家庭的关注,增加其物质资本的保障力度,预防这类群体经济脆弱性的进一步恶化。(4)较高的受教育程度和认知能力会显著提升家庭抵御不确定收入的能力、降低家庭的脆弱性水平。这说明应对类似新冠肺炎疫情的有效举措之一便是增加人力资本投资,如此才可长期稳定降低家庭的经济脆弱性。(5)此外,保证持续的社会互动是后疫情背景下另一削弱家庭经济脆弱性的有效手段。家庭礼金支出额以及通讯费用支出额的多寡侧面反映了家庭所拥有的社会网络强弱,强的社会网络可为家庭在面临收入不确定、平滑消费时提供一张有力的保障网。

注释:

① Ligon和Schechter(2003)将家庭的总脆弱性分解为四部分,依次为贫困、协同风险、异质性风险和不可解释的风险。贫困反映的是家庭期望消费与确定性消费线(类比于贫困线)的差异;协同风险反映的是不随时间变化的协同变量对期望消费差异的影响;异质性风险反映的是随时间变化的家庭特征变量对期望消费差异的影响;不可解释的风险反映的是不能被上述变量所解释的风险。

② 年龄的分组依次为16—30岁、31—35岁、36—40岁、41—45岁、46—50岁、51—55岁和56—60岁。受教育程度的分组依次为小学及以下学历、初中学历、高中学历、大专及以上学历。

③ 我们将两类职业视为稳定职业:一是国家机关、党群组织、企业、事业单位负责人,二是专业技术人员(樊潇彦等,2007)。