光伏发电产业链思考

2022-04-18山成英

■ 时 波 山成英

(中国人民银行西宁中心支行 青海西宁 810001)

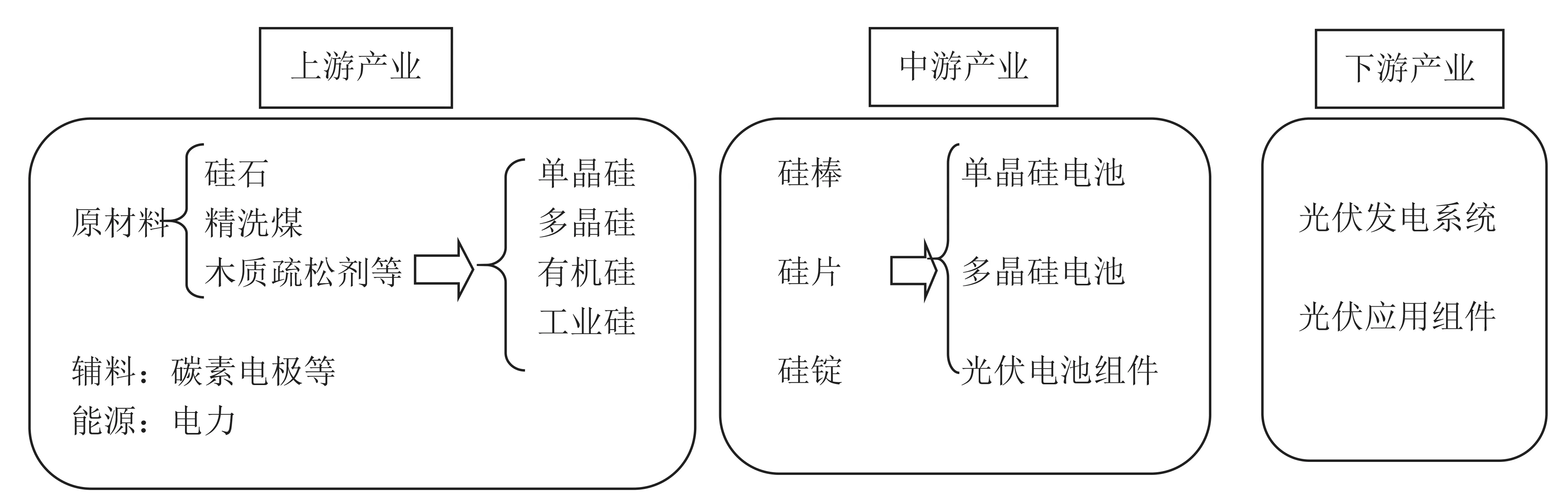

随着绿色发展和双碳目标的具体要求的提出,光伏产业发展迎来重要机遇期。近年来,我国能源供给体系由新中国成立初期的煤炭占90%以上,逐步形成了煤、油、气、可再生能源多轮驱动的能源生产体系,能源的基础保障作用显著增强,煤炭能源供给方式下降至59%,非化石能源消费比重提升至14.3%,天然气消费比重提升至7.8%。非化石能源主要以水能、风能、太阳能的高效利用为主要承载方式,其中,又以光伏产业发展最为迅速,产业链条最长,也较为复杂,上中下游产业链涉及多个行业和部门,容易受到基础原料和产品供给的不确定性冲击。具体来看,光伏发电领域产业链,主要由上游硅矿到晶体硅原材料供给、中游单晶硅电池和多晶硅电池形成的电池组件生产、下游光伏发电系统建设等三个主要方面构成,应当有针对性地对全产业链提供多元金融支持。

一、光伏发电产业链发展情况

(一)以工业硅产品供给为核心的上游产业链条

作为繁杂的光伏发电产业链条上端,其上游产业发展也形成了自身的产业循环链条,以多晶硅、单晶硅等光伏发电原料为核心的工业硅产品,其产出主要受制于硅石、洗精煤、碳素电极等基础材料,以及生产技术的优化,进而直接影响工业硅生产成本和总量的供给,对光伏发电产业的基础定价和碳排放总量具有决定性作用。

1.上游原材料产量丰富,供需缺口仍然存在。从供给端来看,硅是光伏发电上游产业链发展中的核心原材料,需要硅石、洗精煤、木质疏松剂等原材料,以碳素电极等为辅料,制成工业硅,期间还需耗费大量电力,最终形成有机硅、多晶硅和单晶硅等上游产业的最终产品。普通晶体硅材料和太阳能级单/多晶硅材料是光伏产业发展链条的最前端,对光伏能源发电总量、能源成本和用能价格具有很强的预期引导和决定作用。硅石主要包括脉石英、石英岩、石英砂岩,我国硅石资源主要分布在石英岩中,占比达53.4%,我国石英岩储量丰富,石英砂是石英石经破碎加工而成的石英颗粒。数据显示,近年来我国石英砂产量稳定,硅砂及石英砂行业企业总数由2020年末的1576家增长至2021年一季度末的1580家,石英砂产量也由2014年的7167万吨增至2020年的8765万吨,中商产业研究院预测2021年产量将达到9200万吨。

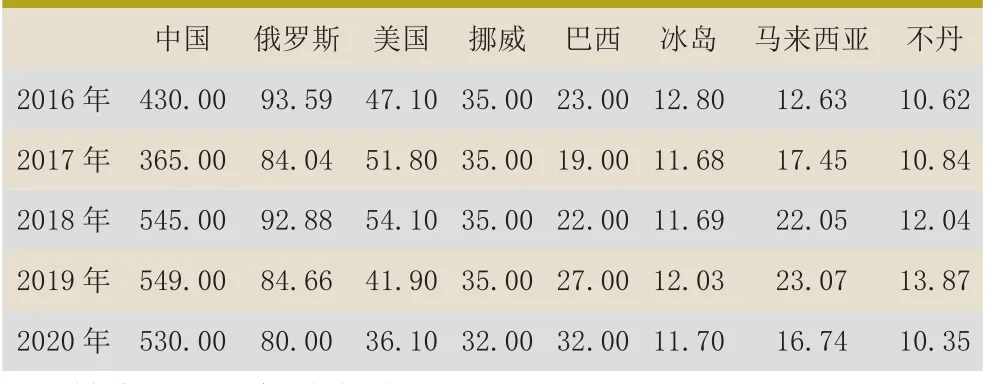

从全球硅矿石资源分布来看,呈现出总量丰富和区域不均衡的主要特点,全球硅矿石资源丰富、分布广泛,地壳中约含27.6%,是仅次于氧的第二丰富元素,属于类金属元素,但世界硅资源分布极不平衡。巴西较为丰富,资源总量居世界首位,我国大部分地区都有含硅矿石分布;次之为马达加斯加和危地马拉;加拿大、俄罗斯、美国、法国、意大利、印度、澳大利亚、土耳其、缅甸等30多个国家和地区有少量分布。从硅原材料供给来看,近年来我国硅产量位居全球第一,2020年,我国硅产量约540万吨,受新冠肺炎疫情影响较2019年下降6.9%,占全球总产量的67.5%。产量较高国家基本都将硅作为重要的战略资源进行有序开发,美国对全球硅料主产国产量统计,也基本符合实际(详见表1)。

表1 主要硅原料生产国产量(万吨)

从需求端来看,我国对硅原料的需求持续增加,在硅原料产量连年增长的基础上,特别是石英砂原料,由2014年进口量的27.2万吨,增长至2020年的334.5万吨。石英砂行业需求量也由2014年的7192.6万吨,增长至2020年的9092.8万吨。光伏发电行业对硅料的需求随装机容量上升持续增长。2021年前三季度全国光伏新增装机容量为25.56GW,同比增长44%,其中集中式光伏电站9.15GW、分布式光伏电站16.406GW,占比分别为35.8%和64.2%。在此背景下,光伏产业链中的硅片、电池片和组件等需要加速扩产,与大量光伏装机容量的短期需求存在差异,部分原料扩产周期较长,使得供需两端缺口仍然突出,此进一步促使硅料价格的快速上涨。

2.原材料价格连续多年上涨,抬升光伏产业基础成本。单晶硅、多晶硅作为光伏产业发展的基础产品,主要由高纯度石英砂制作的坩埚来成型,高纯度石英砂均价较普通和精制石英砂成几何倍数增长,精制石英砂均价不足300元/吨,而高纯度石英砂均价接近4300元/吨,连续多年涨价,特别是在2016年之后快速增长一倍以上,成为抬升光伏发电产业发电成本的重要因素之一。国内单晶复投料价格区间在17.4万元/吨—20.0万元/吨,成交均价为19.44万元/吨;单晶致密料价格区间在17.2万元/吨—19.8万元/吨,成交均价为19.00万元/吨,这是自2020年底以来,硅料第16次涨价。此外,2021年以来,在能耗双控目标的要求下,新疆、云南和四川等地,在限电、限煤等政策的影响下,工业硅产能开工受限,供需不平衡趋势加剧,引发硅原料价格上行,抬升了光伏行业发电成本。

(二)以光伏电池、组件为核心的中游产业链条

1.太阳能转换效率成为提高光伏发电效率的关键环节。单晶硅和多晶硅电池作为光伏发电产业的中游核心组件,是决定太阳能转换效率的关键产品,也是决定清洁电力产出效益的关键指标。2020年,我国规模化P型单晶电池平均转换效率为22.8%,较2019年提高0.5个百分点;铸锭单晶PERC电池平均转换效率为22.3%,较单晶PERC电池低0.5个百分点;多晶黑硅电池片转换效率为20.8%,较2019年提高0.3个百分点;常规多晶黑硅电池则转换效率约为19.4%,较2019年提升0.1个百分点;N型TOPCon电池平均转换效率达到23.5%,异质结电池平均转换效率达到23.8%。而薄膜太阳能电池/组件量产平均转换效率仅为15%左右。总体来看,太阳能转换效率仍然不高,与欧美技术水平相比(部分可达40%),仍有一定差距,预计到2030年转换效率也仅能维持在25%左右,在原料成本上涨的双重作用下,会直接抬升下游光伏发电企业的运营成本,加重光伏发电系统建设负担。

2.原材料价格上涨直接推动中游产业链成本激增。在硅原料等基础价格上涨的推动下,硅片价格快速跟涨。2021年以来,多晶硅片价格从1.27元/片上涨至2.3元/片,涨幅达到81%以上;单晶硅片G1、M6、M10、M12价格也快速增长,其中G1硅片涨幅最大达到66%以上,M6、M12紧随其后涨幅均在64%以上,M12涨幅超52%。PVinfolink数据显示,2021年9月初,G1、M6单晶硅片价格达5元/片以上,M10、M12也逐步开始涨价,部分厂商快速调整硅片价格,如隆基在硅原料供给上涨之后,将单晶硅片M10 170μm厚度报价上调0.3元/片~6.41元/片,单晶硅片P型M6 170μm厚度报价上调0.25元/片~6.41元/片,单晶硅片P型158.75/223mm 170μm厚度硅片上调0.25元/片~5.24元/片。

(三)以光伏发电系统为核心的下游产业链条

1.光伏发电系统形成全国广泛分布与富集区重点布局相结合为特点。以全国陆地表面平均年水平面总辐射量为标准,2020年,我国总辐射量为1490.8kWh/m2,其中甘肃西南部、内蒙古西部、青海西部、西藏西部以及四川西部,年总辐射量超过1750kWh/m2,是太阳能资源富集区,光伏项目年利用小时数为1160小时。分区域看,截至2021年3月底,全国光伏累计装机规模超过1000万千瓦的省份有13个省份。其中,位居前三的省(区)分别是山东(2380万千瓦)、河北(2218万千瓦)、江苏(1723万千瓦),青海、浙江、安徽、山西位列第四至七位,装机规模分别为1581、1554、1421、1311万千瓦。从光伏发电总量来看, 2021年1~6月,全国光伏发电量1576.4亿千瓦时,同比增长23.4%;利用小时数为660小时,同比减少3小时;利用小时数较高的地区为东北地区790小时,华北地区652小时,其中吉林868小时、黑龙江868小时和四川875小时。全国弃光电量约33.2亿千瓦时,弃光率2.1%,同比下降0.07个百分点。光伏消纳问题较为突出的西北地区、华北地区弃光率分别降至4.9%和2%,同比分别降低0.3和0.5个百分点。

2.光伏组件成本直接决定现有光伏发电系统建设成本。光伏发电系统的成本主要由逆变器、支架、追踪系统、接线盒、过载保护、组件、电缆等主要设备构成,以及土建工程、安装设备、电站设计、工程完成后的检查验收和工程建设前的各种费用等部分组成。单晶组件和多晶组件占成本的40%~45%,只有组件成本下降才会大幅降低光伏电站建设成本。目前,我国光伏电站建设边际成本在3.5元/瓦~4元/瓦,较之前大幅下降。相对应的电价约为0.3元/度~0.45元/度不等,在资源富集区,如宁夏、青海、甘肃,平均用电成本约为0.33元/度左右;在资源匮乏区,如四川、重庆、湖南、湖北等地区,均价接近0.7元/度,光伏电价在配合政府补贴的基础上,能够有效覆盖现有用电成本。

二、制约光伏产业链发展的主要因素

(一)能耗与消纳制约着光伏产业发展

光伏产业发展能耗巨大,以多晶硅生产为例,2020年,平均综合电耗为66.5kWh/kg-Si,同比下降5%;平均水耗为0.12t/kg-Si,同比下降7.7%;蒸汽耗量均值为23kg/kg-Si左右,同比下降17.9%;综合能耗平均值为11.5kgce/kg-Si。硅片拉棒平均电耗为26.2kWh/kg-Si。总体来看,光伏发电能耗仍然较高,对光伏中游产业链发展形成阻碍。此外,现有光伏电站建设速度远超电网建设速度,电力供需两端失衡,光伏电力供给由资源富集区向外输送的能力不足,调峰和储能的方式、效率、总量有限,使得富余电力消纳成为难题,隐性弃光比率偏高。装机规模大幅超过最大用电负荷,电力输送能力显著不足,光伏电站发出的电力无法实现有效利用和同步上网。

(二)上中游减碳压力与下游光伏组件需求之间存在矛盾

多晶硅生产作为光伏产业链的上中游,1吨工业硅生产需要13000度电,电力成本在工业硅总生产成本中占比高达30%~40%,属于高耗能行业,以火电为能源的金属硅单吨碳排放达15.91吨二氧化碳当量,以水电为能源的金属硅单吨碳排放为5.32吨二氧化碳当量。而下游产业链条中的光伏组件需求量巨大,在光伏装机不断扩容的大背景下,中上游的减排限产压力与下游光伏组件巨量需求之间的矛盾,将在一定程度上阻碍着光伏产业的快速发展,并推高中游产业链中光伏电池组件的基础价格,进一步压缩光伏发电企业利润空间,抑制光伏行业扩产拓能。

(三)光伏产业链闭环运行尚未完全建立

目前,光伏产业发展链条终端基本被定位在光伏发电系统建设领域,短期光伏发电系统建设不会产生过量副产品,随着光伏电站发展时限延续,以光伏电池组件为代表的废旧原料将大量产生,应当将光伏下游产业链进行有效延伸,实现废旧光伏电池组件的高效回收和再利用,而相比于光伏产业发展速度,我国光伏组件回收产业链的建立明显滞后,在产业链条终端和再循环领域,尚未实现有效闭环运行。

三、政策建议

(一)打造覆盖全产业链的金融服务体系

一方面,积极推动建立供应链金融服务体系,提供多元化、个性化、立体化的金融综合服务,重点在降低光伏上游产业链能源消耗总量方面,要提供专项金融服务,鼓励金融机构支持企业研发攻关,有效降低光伏产业发展成本,支持龙头企业形成规模效应。另一方面,加大对电力传输系统建设的金融支持力度,重点增强电力调峰和储能的能力,平衡电力富余区与匮乏区之间的用电频率,加大跨区域的电力输送,鼓励电力富余区通过电力外送换取经济收益,保障实体产业稳定发展。

(二)加大对产业链关键环节的金融支持力度

对硅料生产和加工、光伏电池组件的生产等上中游关键环节,通过财政直补、担保基金、产业基金、货币政策直达工具等方式,给予专项支持,帮助企业有效降低光伏发电关键组件的生产成本,积极鼓励中小企业在上中游提供更为丰富的基础材料,扭转供需短期失衡的基本现状,为光伏产业发展提供一个良好的发展空间。推进跨境资金流动和投融资便利化改革,鼓励企业利用好全球资源要素,完善境外上市、跨国并购等金融服务,有效提升本土产业链的国际市场竞争力和影响力。兼顾硅料的战略资源发展地位,合理开采、高效利用,在硅料自采和进口上寻找最优比例,提高硅原料使用效率。

(三)将光伏产业终端链延长至组件回收再利用行业,实现产业链闭环管理

我国在光伏发电产业链中的普通金属回收、处理、应用技术已经基本成熟,光伏发电下游产业链中的光伏电池组件等,在超过使用寿命,转变为废旧材料之后,光伏组件中的硅、银、铜、铝等有价值的资源,大部分都能够通过回收实现循环再利用,应当加大对光伏产业终端链延长和扩容增量的金融支持力度,提高资源循环再利用效率,回补硅原料短期不足,有节奏地控制对原生资源的开采,并降低资源提炼能耗,减轻对生态环境影响及破坏,延长光伏终端业链条至光伏电站回收再利用业。