时间驱动作业成本法在消防监督执法项目成本管理中应用的可行性分析

2022-04-17王茹周冬

王茹 周冬

摘要:自2018年消防队伍体制改革以来,国家对消防机构自身及其服务效能越来越重视,但从近两年的工作情况来看,消防监督执法行为中依然存在一定的成本浪费。因此,亟须寻找新的方法,做好消防监督执法项目的成本管理,在有限的成本资源条件下发挥最大的执法效能。时间驱动作业成本法计算操作简单、实用性强,可以对“作业”实施过程中的每个步骤和参与者等相关信息进行掌握和成本计算,以此对整体成本进行控制并做出决策。

关键词:时间驱动作业成本法;消防监督执法;成本管理

随着经济社会的高速发展,消防监督执法任务只增不减,消防救援机构做好消防监督执法工作意义重大。但经费不充足影响提供更好的监督执法资源,制约消防监督执法工作的规范化建设和有序开展。当前,消防监督执法项目包含公众聚集场所投入使用、营业前消防安全检查、日常消防监督检查、消防违法行为举报投诉查处、重大火灾隐患消防监督检查、大型群众性活动举办前消防安全检查、消防产品监督管理、火灾事故调查、消防行政处罚、消防强制措施十项内容。同时,随着高层建筑、大型综合体、人员密集场所等建筑、场所越来越多,消防监督执法任务只增不减,执法成本的增加也在所难免。但是,消防监督执法作为行政行为,在多年积累下来的传统观念下形成了只重结果的局面,加上消防监督执法行为对于成本的消耗没有一定的关注和控制,无形之中浪费了大量行政资源,对消防救援队伍综合实力的提升产生了一定的消极影响。

为了解决以上问题,文章做了时间驱动作业成本法在消防监督执法项目成本管理中应用的可行性分析,以理论分析为主线,对消防监督执法项目成本管理实施科学控制,合理有效地配置消防监督执法资源,对有效控制消防队伍整体成本资源的浪费、提升消防队伍整体战斗力水平有积极作用。

一、从国内外消防发展形势分析监督执法成本管理现状

从国外消防体制、法律及工作内容的发展变革可以看出,当今世界各国都非常重视建立合理有效的火灾预防与消防安全管理法律制度,国家趋于重视提高政府、部门和社会单位以及第三方服务机构的消防安全主体责任意识,强化日常防范,节约执法成本,提高消防机构内部监督执法工作效能,坚决杜绝火灾隐患的产生,提高预防火灾的能力。

从国内消防发展历程来看,消防监督执法工作存在源头性弊端,导致消防监督执法工作成本高、效率低。首先,消防機构及其人员招录的特殊性,导致消防监督执法人员数量长期无法满足消防执法工作需求。其次,全国统一的专项部署工作及其频繁的考核,使社会单位和基层消防机构为了完成工作任务,应对考核,做了很多没有实际意义的工作,造成了执法行为的浪费,也没有实现真正的消防监督执法目的。再次,消防救援机构改革,使消防监督执法人员素质能力一时间无法适应新的执法形势和要求。最后,安全责任制度不完善导致“政府、部门、单位、公民”这四大消防安全责任主体对消防安全认识不足、责任不清。消防机构长期以来的“单打独斗”现象,不仅浪费了大量的消防监督执法人力,也使得消防监督执法效能始终不高。

二、时间驱动作业成本法的发展及应用原理

2004年,Robert和Steven在作业成本法的基础上引入了时间驱动,改进了作业成本法核算成本高、计算过程复杂的缺点,并将其实际运用到咨询公司中,取得了良好效果。2005年,杨继良、尹佳音首次将Robert和Steven提出的时间驱动作业成本法引入国内,并通过对传统作业成本法存在的问题进行分析,用实例验证时间驱动作业成本法的可行性、优势和特点,打开了时间驱动作业成本法在国内的应用市场。2008年,Everaert等学者通过案例研究发现运用时间驱动作业成本法可使成本信息更加精确,同时还可以降低物流企业选择成本动因的人力成本和物力成本。2020年,Cidav等学者通过具体案例分析得出时间驱动作业成本法可以对实施过程中的每个步骤、每个参与者等相关信息进行掌握和成本计算,以此对整体成本进行控制并做出决策。纵观时间驱动作业成本法的发展历程,其应用越来越广泛,成本管理与控制效果显而易见。

使用时间驱动作业法的计算原理包含单位时间产能成本和某个作业在消耗资源时所消耗的时间这两个重要参数。单位时间产能成本可以用总费用除以产能;单位作业时间数量可以根据管理人员工作经验和观察得到。两个指标相乘可以得到每单位作业应分担的成本,即成本动因率。最终可以将成本分摊到各个作业中去。其原理展示如图1所示:

三、时间驱动作业成本法的优势

第一,可操作性更强且更适合复杂业务。时间驱动作业成本法的核心是用“时间”来衡量所消耗的资源,以时间作为成本归集和分配的唯一标准,时间数据可通过测量、工人或管理者的工作经验等方式获得,整个核算过程简化了以往成本归集和资源分配的步骤,保证了数据的客观性和准确性。在处理复杂多样的生产经营活动时,时间驱动作业成本法可以通过对基本时间方程中相关变量的调节来完成单位作业成本计算模式的更新,增强了适应变化的能力,降低了实施难度和操作成本。然而,无论使用什么作为计量单位,相应的“单位时间产能成本”也可变成“单位空间产能成本”“单位面积产能成本”等,有利于应用到各种复杂的操作环境。

第二,可有效进行闲置产能分析,为管理者提供决策所需的有效的依据。一般的作业成本法忽视了闲置产能的存在,将资源利用率假设为100%。而事实上,员工或机器处于非生产活动中,如会议、培训、小憩、机器故障等情况真实存在,这就高估了资源有效利用的程度。时间驱动作业成本法引入了时间因素,并且在进行成本核算时计算的是实际工作时间,即对实际生产能力进行了估计,再通过成本动因率将成本分配到作业以及成本对象中,避免了生产能力与实际不符。此外,管理者还可以利用理想产能与有效产能的比值,找到产能较低的环节,从而进行针对性的优化。

第三,在成本控制中更具有实践价值和应用价值。时间驱动作业成本法在作业成本法基础上进行了本质的改进,它将成本控制、成本预算、成本核算和评价融合为一体,其核算结果反映的成本信息可以展示成本控制的实施情况,可以为事前成本控制和事中成本控制提供可靠依据,可以方便管理者了解各项生产经营活动的有效时间,以便及时、有效控制作业实施过程。在人力资源成本在企业成本中的重要性逐渐凸显的情况下,将时间管理纳入成本管理范畴,可促进企业业务流程的优化和工作人员效率的提高。

四、消防监督执法项目成本概述

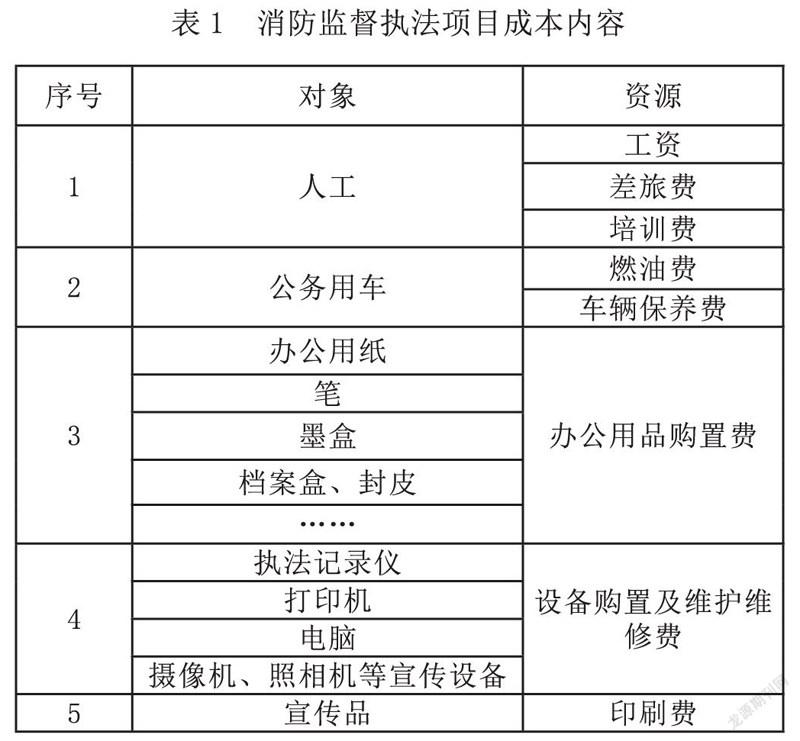

成本概念的表述有很多种,其中最为广泛的描述即:人们要进行生产经营活动或达到一定的目的,就必须耗费一定的资源,其所耗费资源的货币表现及其对象化称之为成本。因此,消防监督执法项目成本就是消防监督执法人员在防火工作中为完成消防监督执法项目所开展的一系列消防监督执法行为时耗费的资源。通过对消防监督执法项目的跟踪调查,可将其成本内容汇总如表1所示:

综上所述,消防监督执法成本关联因素可以概括为两个方面,一方面是主观人为因素,即执法人员的成本控制观念、工作能力、專业技术能力、事故处置能力和社会人员的消防安全意识。另一方面是客观环境因素,即社会经济发展情况、社会单位数量变化、相关法律法规要求、各类社会活动举办次数等。

五、结语

随着全球智能化、信息化、数字化程度的日益提高,消防监督执法工作间接成本占总成本比重不断增长,成本管理变得越发重要,亟须采用科学的方法对消防监督执法项目成本实施有效管理。而从时间驱动作业成本法的实际应用发现,时间驱动作业成本法唯一的成本动因是时间,作业单位时间数量和单位时间内的产能成本是其分配间接成本的两个有效依据,时间方程的运用使其可以游刃有余地处理繁杂多样的业务,可以对成本费用进行精细化的核算,可以清晰地显示出闲置产能信息和资源的利用情况,这不仅有助于高层管理者更全面地掌握资源配置的情况,也有助于管理人员对职工的工作效率有更清楚的认知,从而制定行之有效的成本控制方案,提高整体工作效益。

参考文献:

[1]毛福元.新形势下消防监督执法中存在的问题及对策[J].法制与社会,2020(32):135-136.

[2]于志军.应用项目管理方法在消防监督执法中的应用分析[J].消防界(电子版),2017,03(11):73.

[3]钟小璇.浅谈深化消防执法改革背景下消防行政执法存在的问题及对策[J].江西化工,2020(03):127-129.

[4]王罡世.我国消防执法体制实证研究[D].呼和浩特:内蒙古大学,2018.

[5]鄢宇晴.基于时间驱动作业成本法的L酒店成本控制研究[D].沈阳:沈阳工业大学,2020.