“双高计划”背景下高职院校预算绩效管理的思考——以A校项目支出绩效评价为例

2022-04-13荣华,王奇,蒋武

荣 华,王 奇,蒋 武

“双高计划”背景下高职院校预算绩效管理的思考——以A校项目支出绩效评价为例

荣华1,王奇2,蒋武3

(1.安徽商贸职业技术学院 财务处,安徽 芜湖 241002;2.安徽商贸职业技术学院 监察审计处,安徽 芜湖 241002;3.安徽商贸职业技术学院 金融科技学院,安徽 芜湖 241002)

“双高计划”建设对“双高”院校的内涵建设做出了新的发展定位。国家对新时代职业教育的持续投入,要求“双高”院校要全面实施预算绩效管理。基于A校项目绩效管理现状,发现当前高职院校预算绩效管理存在预算绩效评价的应用环境不完善,预算执行过程缺乏“跟踪机制”,绩效评价结果应用效果不尽如人意且预算编制方法不科学等问题,因此,应完善绩效评价组织架构,建立健全有“双高”特色的绩效评价指标体系,建立有效激励机制、强化评价结果应用并优化预算编制原则及方法。

“双高计划”;高职院校;预算绩效管理;项目绩效评价

2019年“双高计划”首轮正式启动,建设目标要求到建设期满“双高”院校要实现“提升能力水平、扩大国际影响、引领职业教育、创建创新平台”。[1]面对“双高计划”近期、远期绩效考核的机遇和挑战,各级政府对“双高”建设财政性经费加大投入,“双高计划”院校应结合预算绩效管理的基础和条件加强自身建设。

目前,我国高职院校预算绩效管理中还存在诸多问题和不足,如何按照“双高计划”建设要求,强化“双高”院校预算绩效管理,构建项目绩效评价指标体系,改进项目支出绩效评价工作,亟须深入研究。

作为国家优秀骨干高职院校,A校拥有悠久的办学历史、优质的办学条件、完善的基础设施;学校师资力量雄厚,教科研能力较强,在省内外同类型学校中名列前茅。学校财务制度较完善,财务管理创新意识较强,财务信息化水平较高,预算绩效管理工作在省内处于领先水平,但离全面实施预算绩效管理尚有较大差距。

一、A校项目绩效评价指标体系构建

(一)绩效评价目标设定

按照项目资金的用途和性质,A校将2019年项目支出分为6大类:质量工程项目、创新发展行动计划项目、科研项目、人才项目、政府采购项目和其他项目。根据学校整体发展需要确定项目绩效总体目标是:通过学校教育创新发展项目的建设,使学校在人才培养、科学研究、办学条件、信息化建设和校园文化等方面都得到提升;通过对地方技能型高水平大学的项目资金的投入,进一步加大和完善基础设施建设,进一步深化产教融合、校企合作,进一步创新体制机制,提高治理能力和水平;改革创新教研科研机制,建成省内一流的应用型研究创新基地和成果转化基地。根据学校党建和各项事业发展职能,结合项目资金用途及性质确定各大类项目的绩效目标;再根据具体工作任务内容和资金用途确定每个小项目绩效目标。

(二)评价指标体系构建

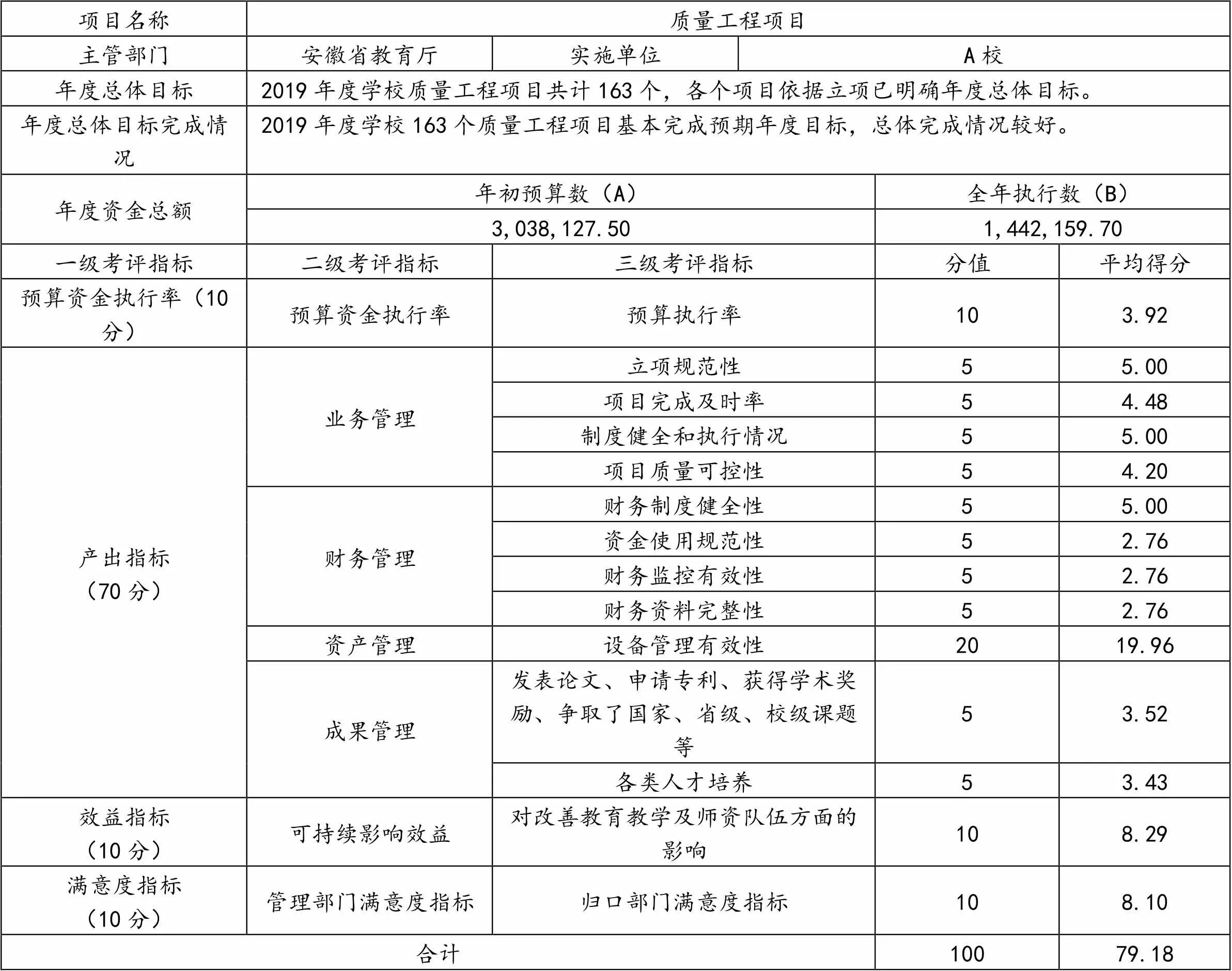

A校项目支出绩效评价指标体系基本按上级政策法规要求构建,一级考评指标包括预算资金执行率、产出指标、效益指标和满意度指标,6大类项目的一级考评指标均相同;二级考评指标和三级考评指标按项目支出特点设置,其中,质量工程项目、创新发展行动计划项目、科研项目和人才项目等4类项目基本相同,政府采购项目和其他项目有所不同;再根据三级考评指标权重确定标准分值,并制定详细的评分标准,能使最后的考评结果用直观的量化数据体现出来。以质量工程项目为例,A校2019年项目支出绩效评价指标体系构建及自评过程见表1:

表1 A校质量工程项目自评表

(三)综合评价情况及评价结论

A校2019年项目支出绩效评价,按照“从每一小项目自评到大类项目自评,再到全部项目综合评价”的过程组织。2019年A学校项目支出绩效评价平均得分为86.43分,评分等次为“良好”。评价结果说明2019年学校项目总体实施情况较好。具体评分参见表2。

二、A校绩效评价存在的问题及原因分析

2019年度A校项目支出立项依据充分,绩效目标设立清晰明确,学校预算管理制度、项目资金支出管理办法、项目设立政策依据及制度条款基本符合相关政策要求。从项目支出绩效评价的实际工作来看,项目计划不够细致导致执行过程中存在问题;绩效目标的设置、项目预算的编制等方面还需要深入细化。有些目标制定脱离实际,在实施过程中缺乏执行监督力。为提高财政资金使用效益,应进一步加强项目绩效评价,充分发挥资金的使用效益。

(一)预算绩效评价的应用环境不完善

从项目支出绩效评价过程和结果看,A校存在预算绩效管理组织架构、制度体系不健全的问题。

1.绩效评价组织架构建立不完善

高校从管理层到项目申报部门及项目实施人员,常常片面认为预算绩效管理是财务部门的事,他们绩效意识薄弱,对绩效评价工作的重视不够。[2]高校在进行绩效管理、开展绩效评价方面没有设立专门的组织机构,一般由几个部门临时组成评价小组,由财务部门主导开展工作。评价过程带有一定的主观随意性,人为因素偏多,有失绩效评价科学公正、公开透明原则。从预算编制到执行、项目申报、考核评价环节,存在重投入、重支出、轻管理、轻绩效的意识,认为这些都是财务部门的工作,以至于预算执行被动性大、执行进度不均且缓慢、力度不够。这种片面认识导致各项目所属单位不能从高校管理层视角出发,申报预算时重眼前短期目标,并未考虑学校长期战略目标,没有结合“双高”发展建设目标。这不利于财政资金的效益性,教育资源得不到更有效的配置。

表2 2019年A校项目支出绩效评价得分表

2.预算绩效评价制度体系不健全

从 A校项目支出绩效评价指标体系构建看,预算指标体系设置较为简单粗放,覆盖面不全。[3]A校对项目支出绩效评价主要参考财政部门评价报告中的指标,分为三级指标,一级指标为产出、效益、满意度指标;二级指标有数量、质量、社会效益、可持续性影响、满意度指标等;三级指标是本单位自行设定,没有充分考虑项目业务的特点和实际情况。整个绩效评价体系的定量指标过少、定性指标比重过大,评价结果难于量化,不便于作横向、纵向分析,可比性不强。

(二)预算执行过程缺乏“跟踪机制”

高校对预算执行过程侧重于进度管理,“预算执行率”指标的权重过大,这是很不合理的。“预算执行率”指标关注的是“钱花了多少”“能否在规定时间内花完”,而“预算执行效率”不同于“预算执行率”,讲究的是“花钱问效、高效激励、低效问责”。“预算执行率”指标的侧重运用忽略了项目实施过程的控制和监督,缺乏评价指标的“跟踪机制”,无法了解和掌握项目绩效目标的实现程度。“跟踪机制”的缺乏,使整个预算执行过程少了事中控制,就不能及时在预算执行过程中发现问题,及时纠正偏差。[4]

(三)绩效评价结果应用效果不尽人意

A校的项目支出绩效评价报告反映问题没有深入彻底,基本是一些普遍性、浅表性问题,问题原因分析也停留在一般报告模板样式,指导性意义不大。报告侧重项目支出的合法性、合理性,关注预算执行进度,对成本控制、财务监控、社会效益等指标评价关注不够,对单位的预算绩效管理问题没有深入剖析,一定程度上失去了调动资金使用率、优化配置教育资源的作用。另外,报告中缺乏问责机制,结果不论好坏,仅停留在整改、修正、完善层面上。评价之后没有奖惩机制,绩效评价结果往往流于形式。

(四)预算编制方法不科学

目前预算编制按要求采用滚动预算编制方法,三年滚动编制。在较长的预算期内,社会、政治、经济、行业政策等因素变化对高校的预算会产生很大影响,需要一定的变通。高校的预算编制又有稳定性要求,预算一经审批通过即不得随意调整变动,这就使原预算与实际的经济业务相脱节,脱离了预算编制的科学性及适应性原则,阻碍了预算的执行。再者,三年的滚动期易固化管理层思维,其视野受预算期限制,不利于高校远景规划,对制定长期战略目标产生负面影响。[5]另外,绩效评价缺乏有效的事中控制和过程监督,预算编制有“突击花钱”现象,上半年执行低效的项目下半年为追求进度,需要集中调整预算或追加预算资金,造成财政资金低效无效甚至损失浪费。

三、“双高计划”建设项目支出绩效评价改进建议

(一)完善绩效评价组织架构

学校应加强绩效评价管理工作宣传力度,积极参加上级财政和教育主管部门组织的项目支出绩效评价方面的业务培训,并通过主题会议、校园网络、宣传栏、专题培训等传播媒介及方式让预算绩效管理理念深入人心,营造“讲绩效、重绩效、用绩效”的氛围,从而提高各个部门对绩效评价的重视程度和全校教职员工的参与意识。成立由校党政领导、各学院、各部门参与的预算绩效评价管理委员会,并成立专门的工作组。评价结果与个人绩效挂钩,落实奖惩政策,营造人人参与的全覆盖氛围。预算管理机构要根据学校长期发展战略、短期发展规划,结合各学院、各部门年度工作要点、岗位职责、发展纲要等,制定预算绩效管理总体目标。

(二)建立健全有“双高”特色的绩效评价指标体系

“双高”建设要求高职院校在校企合作、人才培养、科研与社会服务能力、国际影响力等方面显著提升,总结提炼做强做优,紧贴需求主动服务,专兼互补产教融合。绩效评价指标体系要紧紧围绕“双高”内涵建设需求,建立完善的有“双高”特色的绩效评价指标体系,为院校的可持续性发展做出贡献。高校的项目支出评价指标依据的是财政评价指标,具有行政事业单位绩效评价的共性,在共性指标的基础上要充分考虑个性化,顺应高校业务实际,符合办学、科研、产教融合的职业教育特色。指标的建立要尽量细化、量化,考虑不同的项目指标的运用。财务指标反映高校的财务状况,以货币计量,直观可比,但财务指标只能反映既定的结果,看不出业务的发展方向,且财务指标容易出现核算误差。依据错误的信息评价结果必然不客观真实,失去评价意义。非财务指标正好能弥补财务指标的短板,缺点是很难用货币量化。随着“双高计划”建设院校的激烈角逐,学校应更多地通过非财务指标来评价绩效,改进运营控制。非财务指标不能用货币计量,但可以用数字衡量,如“发表论文数量”“培养人才数量”等。有些非财务指标难于用数字衡量,只能运用定性指标,如“项目归口部门意见”等,定性指标需要一定的方法予以量化,赋予权重与分值计量出结果,以便比较。

(三)建立有效激励机制、强化评价结果应用

绩效评价目的是合理配置学校教育资源,节约公共支出成本,提高财政资金的使用效率和效益,打破资金分配的固化格局。绩效评价结果是预算资金的分配依据,高校须高度重视绩效评价结果的分析,建立有效的激励机制,强化评价结果应用。公开绩效评价结果信息,增强评价结果的透明度,接受校内校外各相关利益者的监督。将绩效评价结果及时反馈到项目部门,使项目责任人认真查找存在的不足,分析指标差异原因,及时发现执行中的问题并加以整改和修正,从而发挥绩效评价事中监督控制功能,提高预算编制的精准性。运用激励手段,对于绩效评价结果的不同等级给予不同对待。绩效评价结果优秀,可适度调增下一年度预算,同时给予相关项目负责人一定奖励;评价结果不达标,就要减少下一年度的预算,同时追究项目负责人的责任;绩效评价结果要与人事、劳资考评挂钩,激励为主、奖罚并举,将财政资金分配到最有效的地方,激发项目相关责任人的积极性、主动性及创造力。只有强化绩效评价结果的激励和应用,绩效评价才不会走走过场、流于形式。

(四)优化预算编制原则及方法

滚动预算编制方法要克服本身存在的不足,这要求高校管理层具有一定的前瞻性,预算编制人员对未来事项要有预见性。预算编制要与绩效评价保持统一,与新《预算法》“讲求绩效”的要求相适应,以绩效预算法作为主要编制方法,以绩效结果为导向作为编制依据。[6]

项目支出绩效管理是财政体制改革的重点,是实现全面预算管理的重要环节,高职院校必须提高对项目支出绩效管理的重视程度,加强领导、探索创新,向实现全面预算管理迈进,从而推动“双高”学校真正实现内涵式发展。

[1]葛晓波.“双高”院校建设绩效评价指标体系构建研究[J].教育与职业,2021(5):60-66.

[2]王娜.高校项目支出预算绩效评价分析[J].黑河学院学报,2020(12):70-71.

[3]张佺,戴晓云.“双高”建设背景下关键绩效指标目标管理构建[J].轻工科技,2021 (5):138-139+166.

[4]吕蓓蓓,王青,刘天真,等.新政府会计制度下高校财务绩效评价体系研究[J].商业会计,2020(20):106-109.

[5]暴平菊.新时期高校预算编制原则及方法优化[J].科技经济与管理科学,2020(23):200-201.

[6]王奇,浦毓文,胡增芳.安徽省公办企业办学高职院校经费保障存在的问题与对策[J].安徽商贸职业技术学院学报,2020(2):74-76.

Thoughts on Budget Performance Management of Higher Vocational Colleges under the Background of “Double High Plan”——Taking project expenditure performance evaluation of A school as an example

Rong Hua1, Wang Qi2, Jiang Wu3

“Double High Plan” sets a new development orientation for the connotation construction of colleges and universities. The state’s continuous investment in vocational education in the new era requires “double high” colleges and universities to fully implement budget performance management. Based on the status of project performance management of School A, we can find that the current budget performance management of higher vocational colleges has an imperfect application environment for budget performance evaluation, the lack of “tracking mechanism” in the budget execution process, the application effect of performance evaluation results is not satisfactory, and the budget preparation method is unscientific. Therefore, it is necessary to improve the performance evaluation organizational structure, establish a sound performance evaluation index system with “double high” characteristics, establish an effective incentive mechanism, strengthen the application of evaluation results, and optimize budgeting principles and methods.

“Double High Plan”; Higher vocational colleges; Budget performance management; Project performance evaluation

2021-11-09

安徽商贸职业技术学院科研项目(2020ZDF12);安徽省质量工程项目(2020jyxm0583)

荣华(1975- ),女,安徽铜陵人,安徽商贸职业技术学院财务处会计师。

10.13685/j.cnki.abc. 000605

G717.5

A

1671-9255(2022)01-0069-04