“专精特新”企业数字化转型与企业绩效关系研究

2022-04-01聂卓凡许东辉

孟 越,聂卓凡,许东辉

(1.沈阳理工大学,辽宁 沈阳 110159;2.辽宁省审计厅,辽宁 沈阳 110159)

1 理论分析与研究假设

1.1 理论分析

数字化转型可以分为3个阶段,即Digitization(数码化)、Digitalization(数字化)和Digital transformation(数字化转型)。第一阶段的电子化是指把信息从模拟信号格式转换成数字信号格式;第二阶段的数字化是狭义上的数字化转型,即本文所探讨的企业数字化转型;第三阶段的数字化转型则是真正意义上的数字化转型,比如我国提出的建设数字中国、智慧社会等,涵盖经济、政治、文化等多个方面,属于国家信息化发展的范畴。而各行业各组织的数字化是数字中国的基础,所以数字化转型是我国企业的必经之路。

动态能力最初是由提斯(Teece)和皮萨洛(Pisano)提出的,他们将其定义为企业整合和重构资源的能力[1],根本目的是确保企业能够获取和维持可持续的竞争优势[2]。数字化背景下的数字化转型正是对企业内外部资源、流程、结构整合与重构的过程,是驱使动态能力进化的重要机制和触发器[3]。数字化转型是一项长期工程,具有较高的不确定性,而动态能力能够为企业适应不确定环境建立起有效屏障,使企业更好地应对技术更新换代和处理市场反馈信息。所以,在数字化转型过程中要注重动态能力的建设。

已有文献在实证过程中大多借鉴了Wang和Ahmed的研究结论,分别从吸收能力、创新能力和适应能力3个方面度量动态能力;而周妮娜等学者从能力层次论的角度将动态能力分为吸收能力和联盟组合能力2个方面进行度量[4];曹红军等则是首先确定17个能够反映动态能力的关键点,然后采用问卷调查的方法进行测度[5]。

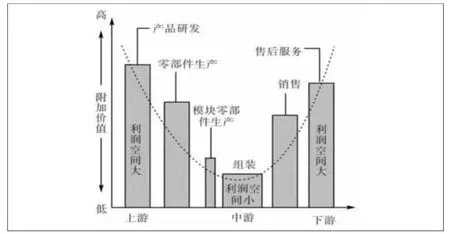

结合“微笑曲线①”理论[6](如图1所示)对企业动态能力进行度量,该理论认为企业只有不断地朝着附加价值较高的区块发展,即向“微笑曲线”的两端移动,才能够在原有产业上增加产品附加值和扩大利润空间,助力企业提升效益和持续发展,但前提条件是企业需在附加价值最低部分累积到足够的经验和能力,即在产品生产制造领域有稳固的基础[7]。笔者所研究的“专精特新”企业正逐渐发展成为行业内的领军企业,并且在细分领域占据主导地位,为进一步获取更大的利润,企业会通过提升营销和研发活动投入向“微笑曲线”的两端转型升级,具体路径:企业通过营销活动获取市场反馈的数据信息,然后在研发活动中利用这些信息进行决策,从而吸引更多客户,形成内外信息的良性循环,促进企业实现可持续发展。

图1 微笑曲线

1.2 研究假设

1.2.1 数字化转型程度与企业绩效

埃森哲发布的《2021中国企业数字化转型指数》中指出,2018年,我国企业开始从总体上考虑数字化转型的可能性;到2021年,大多数企业在数字技术等无形资产中的投入仅小部分转化为显著、可衡量的商业价值,或者数字化转型的价值仅体现在企业的某个部门与生产环节,表明我国企业数字化转型仍处于探索初期,致使企业绩效方面的表现不符合预期。一方面,虽然近几年国家为助力企业实现数字化转型出台了许多相关政策,投入了大量资金,但是由于数字化转型的系统性,使得数字化技术投资周期长且见效慢,企业无法在短期内建立起足够稳固的架构来支撑数字化转型;另一方面,数字技术与企业原有的组织资源相融合需要一个较长的过渡期,企业的管理活动和销售活动会因此受到较大影响,并最终导致企业整体绩效的波动。

基于上述分析,笔者提出假设1:数字化转型程度的上升会降低企业绩效。

1.2.2 企业动态能力的中介作用

已有文献就数字化转型对企业绩效的影响机制存在不同结论,比如,杜勇等认为企业数字化转型能够通过促进企业创新、提高产能利用率和降低企业交易成本最终促进企业升级[8]。李金悦等认为企业的数字化转型有利于企业提升库存周转率和销售净利率,最终会给企业绩效带来正面影响[9]。李琦等认为数字化转型为企业绩效的提升开拓了更多的渠道,为企业带来了持久的活力[10]。而戚聿东等认为“IT悖论”的存在说明了数字化转型不一定提升企业绩效,主要有两个原因:一是数字化转型对企业绩效的影响机制是多重的,多重影响中有正有负,相互抵消后可能导致最终影响不显著;二是由数字化转型相关指标选取导致[11]。数字化转型程度上升能够通过对企业已有资源和组织结构更新来提升企业的动态能力,笔者认为企业会以动态能力作为企业数字化转型的突破口,由此会通过加大营销和研发活动的投资力度,促使双方互为杠杆,相互赋能,但这极有可能会在短期内使企业绩效降低。

基于此,笔者提出假设2:数字化转型程度上升会通过提升动态能力而降低企业绩效。

1.2.3 数字化转型与企业绩效的异质性

从上述分析结果来看,企业在数字化转型之初会面临较多的困难,并且受到国家政策和市场环境等外部因素的影响,比如不同地区对国家政策的反应时间和程度存在一定差异,会间接影响数字化进程。一般认为,在经济发展水平较高的东部地区,国家对转型企业的政策扶持力度更大,财政资金拨付流程更为完善,所以数字化转型相较于中西部地区的企业更具有优势。

基于此,笔者提出假设3:数字化转型程度上升对中西部地区的企业绩效冲击更大。

2 数据与实证模型

2.1 数据来源和变量说明

为论证上述提出的假设,选取2011—2021年度A股专精特新企业为研究对象,并对样本数据进行以下处理:①剔除了ST上市企业;②剔除了金融和房地产企业;③剔除了部分变量存在缺失值的企业;④为了消除极端值的影响,对主要连续变量中1%以下和99%以上的数据进行了缩尾处理。经上述处理,最终得到309家专精特新企业的1387个观察值。

2.1.1 数字化转型程度

借鉴祁怀锦等学者的度量方法,采用与数字化转型相关的无形资产占资产总额的份额作为数字化转型程度的代理变量。具体做法:当无形资产明细中包含数字化、信息化、管理系统、云平台等关键词时,标记该项目为数字化转型无形资产,再对各年数字化转型无形资产加总,计算其与资产总额的比例,即为企业数字化转型程度的代理变量。

2.1.2 企业动态能力

此研究不同于已有文献对动态能力的测定方法,而是基于“微笑曲线”理论,结合“专精特新”企业特点,采用企业销售费用与研发支出加总后取对数的方法衡量企业动态能力。

2.2 实证模型

首先,本文hausman检验结果的P值为0,即拒绝原假设,采用固定效应模型,考虑到其他宏观因素的影响,固定了年份效应(year)和行业效应(ind),来研究数字化转型程度对企业绩效的影响,基准计量回归模型如式(1)。其中,i表示某一企业,t表示某一年份,变量的具体解释见表1。

表1 变量符号及说明

为检验数字化转型是否通过提升企业动态能力降低了企业绩效,参考了学者温忠麟和叶宝娟[12]所提出的中介效应检验程序进行检验,在基准模型的基础上增加模型(2)和模型(3)。

其次,在进一步分析中,对“专精特新”企业以所属区域(Di)为分组依据:东部地区赋值为1,中西部地区则赋值为0,以反映不同区域数字化转型程度对企业绩效影响的差异。

2.3 变量的描述性统计

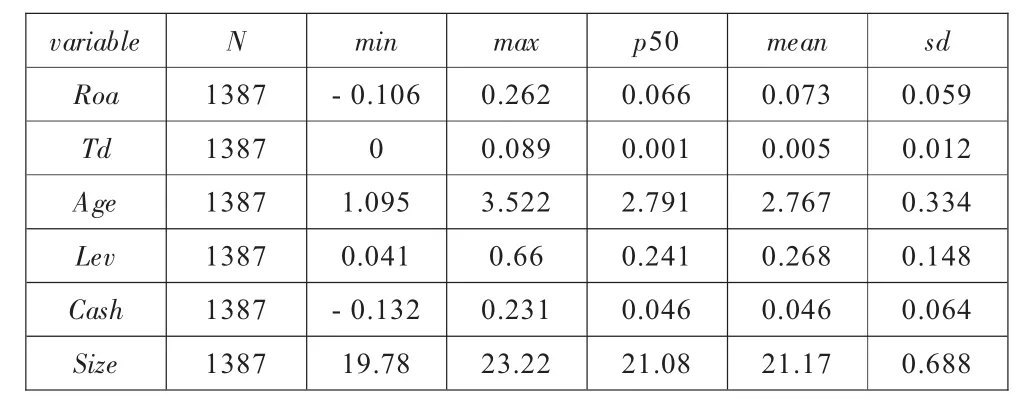

表2列示了本文所有变量的描述性统计结果。其中,数字化转型程度(Td)的中位数为0.001,平均值为0.005,两者之间相差较小,标准差为0.012,说明样本企业在数字化转型程度方面具有一定的趋同性;而企业绩效(Roa)的最小值为-0.106,最大值为0.262,表明样本企业在企业绩效方面具有较大差异。

表2 全样本描述统计表

3 实证检验与分析

基于前文理论分析,笔者构建了相应的模型检验数字化转型程度对企业绩效的影响及影响机制。首先对模型(1)进行回归分析,验证数字化转型程度上升对企业绩效的影响,然后通过模型(2)和模型(3)对数字化转型程度—动态能力—企业绩效的机制进行识别检验。

3.1 基准分析

模型(1)的回归结果见表3第(1)列,在控制企业年龄、资产负债率、企业规模等变量后,企业数字化转型程度的回归系数为-0.596,且通过了1%的统计显著性检验,表明企业的数字化转型程度上升明显降低了企业绩效,即验证了上文的假设1。

表3 回归分析结果

已有研究认为数字化转型对企业绩效的影响机理是多重的,多重影响中有正向也有负向,而数字化转型是数字时代背景下驱使企业动态能力进化的重要机制,所以进一步检验数字化转型是否通过提升企业动态能力的方式影响企业绩效。

3.2 数字化转型对企业绩效的影响路径分析

依据中介效应检验程序,加入企业动态能力对模型(2)回归,回归结果见表3第(2)列,数字化转型程度与动态能力的回归系数为4.648,通过了1%的显著性水平检验,表明数字化转型程度与企业动态能力之间存在正相关关系;模型(3)为企业绩效对数字化转型程度和动态能力的回归,回归结果见表3第(3)列,数字化转型程度的回归系数为-0.642,动态能力的回归系数为0.010,且均在1%的水平上显著,说明企业动态能力的中介效应存在。

对模型(3)回归结果的系数进一步分析发现,数字化转型程度系数的绝对值由模型(1)的0.596增大为0.642,表明数字化转型程度的上升通过提升动态能力,降低了企业绩效,即动态能力的提升加剧了数字化转型程度与企业绩效间的负相关,表明当前“专精特新”企业引进的数字技术尚未真正融入生产经营等活动。

3.3 进一步分析

将样本企业按所属区域进行划分后,对模型(1)再次回归,从表3的第(4)列和第(5)列回归分析结果来看,东部和中西部地区数字化转型程度与企业绩效均在1%的水平上显著负相关,表明数字化转型程度对企业绩效的影响在不同地区具有趋同性。但是在经济发展较慢、政策滞后的中西部地区,数字化转型程度回归系数的绝对值更大,即数字化转型程度上升对企业绩效的冲击在中西部地区明显更大。

4 稳健性检验

通过替换核心变量进行稳健性检验,原因在于:成长绩效能够反映企业在数字化转型过程中连续年份间的收入变动,一定程度上考虑到了数字化转型周期长、见效慢的特点。同时,为控制可能存在的部分内生性问题,对数字化转型程度做滞后一期处理。

表3回归分析结果的第(6)列显示,数字化转型程度的回归系数仍然显著为负,表明控制部分内生性问题后,数字化转型程度与成长绩效间也表现出负相关;第(8)列为成长绩效对数字化转型程度和动态能力的回归分析结果,数字化转型程度的系数仍然显著为负,动态能力的回归系数虽在5%的水平上显著,但依旧可以说明动态能力的中介效应存在。

5 结语

2011年,工信部首次提出将“专精特新”作为中小企业转型升级的重要途径;在2015年,为了进一步加快数字化转型,发展了一批盈利更高、创新能力更强的“小巨人”企业实施分层培育;截至2021年,已有4922家企业被认定为“小巨人”企业。如今,国家出台了更多的支持激励政策来推动专精特新企业数字化转型,出台了更多的支持和奖励政策。因此,为反映专精特新企业数字化转型的实际效益,笔者进行了专精特新企业数字化转型程度与企业绩效的相关研究。研究结果发现:①数字化转型程度上升显著降低了企业绩效;②数字化转型程度的上升通过提升企业动态能力,降低了企业绩效,说明数字技术与企业现有资源的整合仍存在众多阻碍,企业的生产经营等活动尚未实现真正的数字化;③将样本企业按所属区域分组后发现,在东部地区,企业具有更多的外部环境优势,数字化转型程度对企业绩效的影响会更小一些,表明国家提出的数字化扶持政策一定程度上可以削弱数字化转型程度对企业绩效的负向影响。

基于以上研究结果,得出如下启示:①企业应根据自身实力与资源选择和制定适合其数字化转型的具体路径,注重数字技术与现有资源的协调与整合,同时考虑企业所处地区的政策、市场等环境,而非盲目照搬领军企业的转型策略;②数字化转型的过程和结果蕴含着较高的风险,尽管政府会通过扶持补助的方式为企业数字化转型提供资金支持,但由于他们之间信息不对称问题的存在,可能造成扶持资金的使用效益有所削弱。

不足之处主要在于企业动态能力变量测定的计算方式较为单一,只讨论了数字化转型程度对企业绩效的负向影响机制,研究结论与实际情况可能存在一定的偏差,所以,未来还将进一步完善研究的深度和广度。

注 释

①“微笑曲线”理论,是由宏碁总裁施振荣先生在20世纪90年代初根据波特理论及其多年从事IT行业经验提出的。