数字银行背景下城商行人力资源优化研究

——基于某城商行人力资源调研的分析

2022-04-01李达

李达

(晋商银行股份有限公司,山西 太原 030000)

0 引言

城市商业银行一直存在机构臃肿、行政人员过多、营销人员不足的问题。2020年疫情发生以来,实体经济的摇摆和企业经营状况的恶化已经逐步传导至金融机构,降本增效迫在眉睫,而人员结构的调整和优化是众多中小商业银行亟待解决的问题。本研究在调研先进股份制银行人力资源结构的基础上,以先进同业为目标,运用数字化的分析思维[1]分析了某城商行的人员结构及存在的问题,并从编制管理、组织架构、招聘管理、员工发展及选人用人5个方面对城市商业银行人力资源结构的优化进行探索和思考。

1 对先进股份制商业银行的调研总结

为更好地借鉴先进股份制商业银行的人力资源管理经验,笔者选取A银行、B银行、C银行3家银行进行了实地交流及学习,并形成调研总结。

1.1 人员总量

人员资源管理一定要与业务发展水平挂钩,在人员总量方面,选取银行通用的人均资产规模指标作为对标目标,结果见表1。

表1 业务规模与员工总数对比

从人均资产规模来看,A银行人均资产规模在10 000万元以上,B银行及C银行人均资产规模也达到了8 400万元,先进股份制银行的人均资产规模基本保持在8 500万~10 000万元之间,按此计算,某城商行3 100亿元的资产总规模对应的员工总数应为3 100~3 700人,但实际在岗人员为4500人,人员总量较多。

1.2 人员结构

在人员结构方面,文章从纵向和横向两个维度进行分析[2],由于调研中未获取到B银行详细的人员结构数据,而C银行在经营模式、管理机制和组织架构上与某城商行存在较大差异,所以本节仅以A银行为参照进行对比分析。

1.2.1 纵向对比

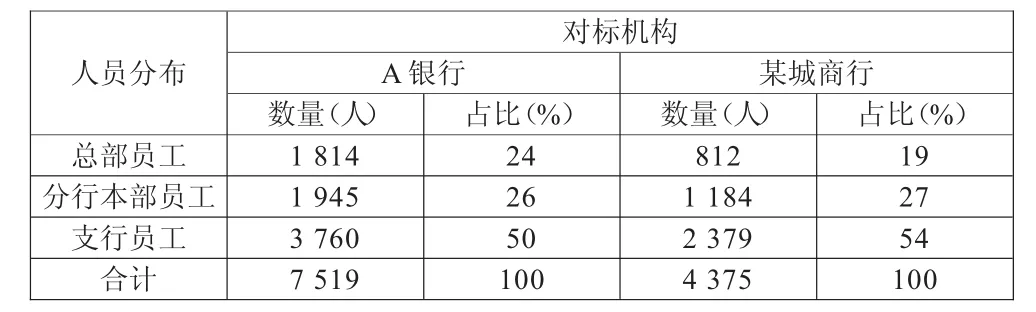

进一步分析A银行与某城商行总分支三级机构员工结构,见表2。

表2 人员结构纵向对比

对比A银行总分支三级机构,在人员占比方面与某城商行基本相近,说明两家银行在组织架构和管理机制方面是比较相似的。A银行总部人员占比较高的原因如下:①因为A银行的科技人员数量较多,在编科技人员占比接近6%,占用了总行编制;②因为A银行总行上收了部分直属支行的职能类工作,适当增加了总行人数。

进一步分析分行本部人员,两家银行总量占比相差不大,但是A银行下辖29家分行(直属支行),营业网点357家,而某城商行下辖14家分行(直属支行),营业网点158家。A银行每家分行的人均数为1 945/29=67人,每个网点对应的分行机关人数为1 945/357=5.45人;而某城商行每家分行的人均数为1 184/14=85人,每个网点对应的分行机关人数为1 184/158=7.49人。纵向分析结果是某城商行分行机关人数较A银行整体偏多。

1.2.2 横向对比

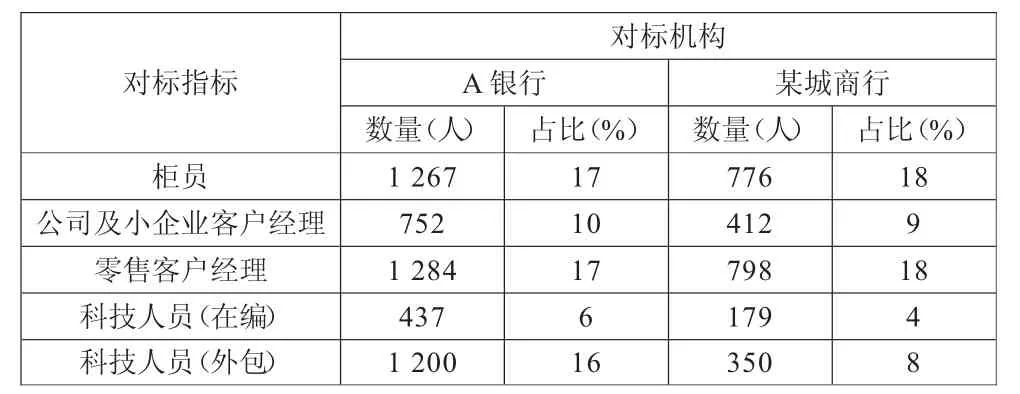

从柜员、客户经理、科技人员这3类影响银行业务发展及未来驱动力的人员结构进行对比分析,结果见表3。

表3 人员结构横向对比

可以看出与A银行相比,某城商行最大的劣势在于科技人员的配备严重不足,A银行在编科技人员437人,占总人数的6%,而某城商行在编科技人员仅179人,占总人数的4%,刚刚迈过监管3%的门槛。从外包科技人员来看,两个行之间差距更大,A银行外包使用的科技人员几乎是某城商行的4倍。

从柜员数量来看,总量占比两家行基本一致,但是网均相差较大,A银行网均柜员数量为1267/275=5人,某城商行网均柜员数量为776/112=7人,高于A银行;在零售客户经理方面,考虑到A银行未来柜员要全部更名为理财经理并且执行全牌照上岗,届时零售客户经理数量将进一步扩大;对公及小企业客户经理方面,A银行人员的绝对数量较多,且A银行信贷类客户经理实行逐级考试上岗的模式,即个贷-小微-对公,发起对公业务必须有小微信贷的经验,所以客户经理质量相对有保障。

2 某城商行目前的人员结构分析

调研结束后,笔者结合现有情况,对某城商行人力资源管理现状及人员结构进行了较为详细的统计及分析[3],明晰底数,找准问题,精确解决。

2.1 人员序列结构分析

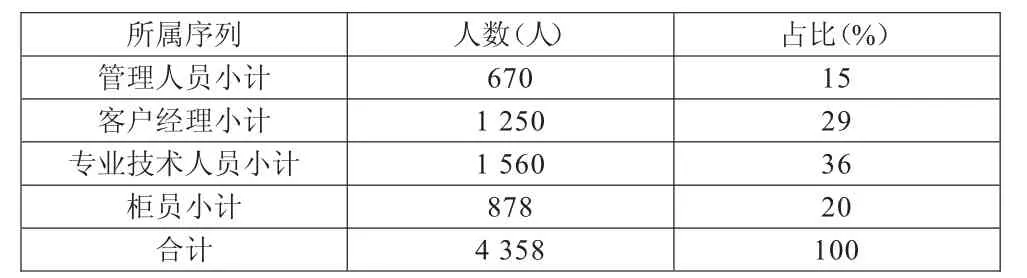

按照某城商行员工序列体系,将全行人员划分为管理序列、客户经理序列、柜员序列及专业技术序列。截止到2022年三季末,某城商行总人数4358人,每一序列人员分布见表4。

表4 某城商行人员序列结构

从表中分析:某城商行管理人员和专业技术人员占比超过50%,而真正一线营销的客户经理占比仅29%,“打粮食”和“分蛋糕”的人员比例严重不均,进一步拆解客户经理的结构,客户经理中公司类客户经理占比7%,小企业客户经理占比3%,与零售客户经理(占比19%)相比,差距较大,客户经理队伍需进一步加强并适当进行人员结构的调整。

2.2 人员年龄结构分析

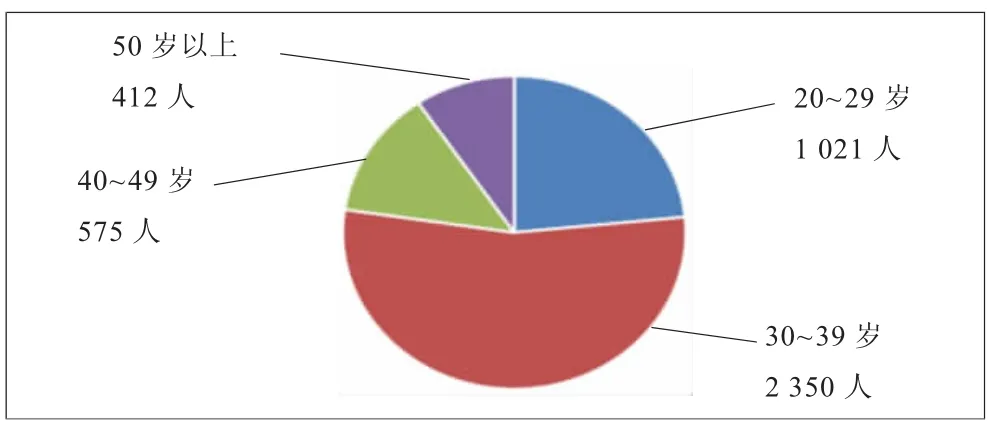

分析某城商行人员的年龄结构,结果如图1所示。

图1 某城商行人员年龄结构

截止到2022年第3季末,某城商行20~29岁1 021人,占比23%,30~39岁2 350人,占比54%,40~49岁575人,占比13%,50岁及以上412人,占比10%。从总体人员结构来看,40岁以下的中青年占比达到77%,人员结构总体合理。

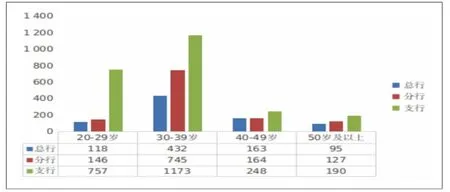

进一步从总、分、支3个层面对人员年龄结构进行分析,结果如图2所示。

图2 某城商行总分支三级机构人员年龄分布图(单位:人)

由图2可以看出,老中青在总分支行的搭配比例也比较均匀,大部分的青年骨干集中在支行,一方面,为某城商行的高质量发展提供了动力和活力;另一方面,可能也会存在支行人员工作经验不足、营销意识不强的问题。

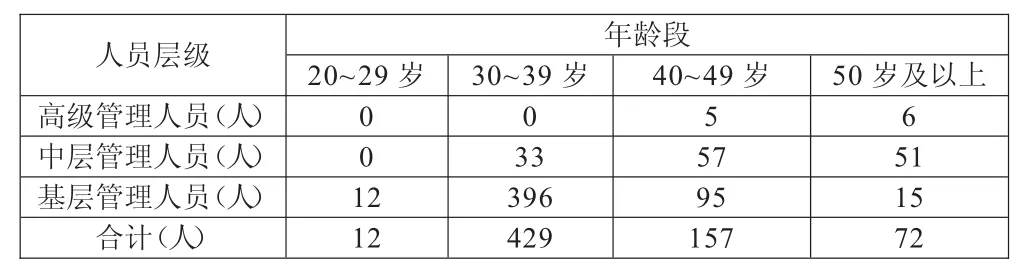

各层管理人员是银行业务发展的助推器和领头羊,管理人员的质量决定了银行业务发展的质量及方向。文章进一步分析某城商行各层级管理人员的年龄结构,见表5。

表5 某城商行管理人员年龄分布

40岁以下中层管理人员33人,占全部管理人员的比例为5%,30岁以下基层管理人员12人,占全部管理人员的比例为1.8%,这与在先进股份制银行调研时了解到的情况差异较大,年轻后备管理人员数量需进一步扩充,应通过有计划的、系统性的实施继任者计划,不断选拔、培养各层级管理后备人才,防止管理人员断层。

2.3 人员学历结构分析

分析某城商行全行人员的学历结构,结果如图3所示。

图3 某城商行人员学历结构分析 (单位:人)

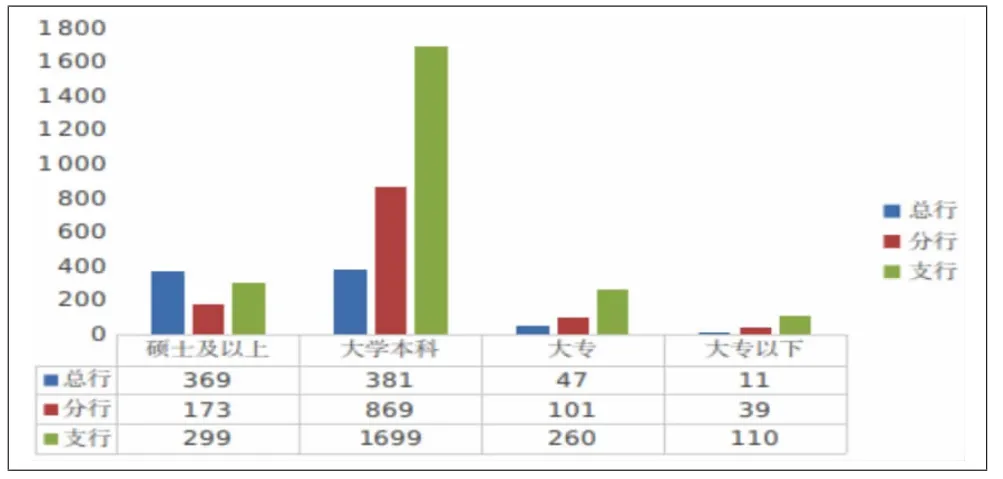

从学历结构来看,某城商行本科及以上人员达到3790人,占全行人员的比例为87%,高素质人才储备总体充足。进一步分析本科及以上员工的机构分布,结果如图4所示。

图4 某城商行本科及以上学历员工机构分布图 (单位:人)

从机构分部来看,支行网点现有299名硕士研究生,1 699名本科生,很大一部分高学历人才集中在支行,其中30岁以下的有750人,占比达到38%。这部分人员中绝大多数是近几年校园招聘中引进的,学历高、素质好、年纪轻。

由于银行基层网点逐年递增的考核指标及烦琐重复的工作流程,导致每年有很多的基层年轻人员离职,造成业务运营及客户维护的不稳定。鉴于此,在人员招聘方面,可以采用分层分类的形式进行:通过管培生或储备生的方式,引进一些学历高、素质高的应届毕业生,经历基层的轮岗锻炼和定向培养,为管理人才及专业人才做储备;对于一些操作性、流程性和基础营销性的工作,则通过定向招聘的方式进行,学历可放宽至三本甚至大专,必要时部分营销人员甚至可采用人员外包的形式进行招聘,通过考核合格转正的方式对其工作积极性进行激励和引导。

2.4 人员性别比例分析

进一步分析某城商行员工性别比例,结果见表6。

表6 某城商行员工性别比例分布 (单位:人)

在性别分布上,某城商行总分支三级机构均表现为女性多于男性的状况。总行女性员工是男性员工的1.07倍,分行女性员工是男性员工的1.13倍,支行女性员工是男性员工的1.28倍,越往支行,女性员工的比例越高,但从年龄结构中可以看出,越往支行,年轻员工所占比重越大。鉴于目前鼓励三胎的政策及支行工作存在的较大压力,在基层人员补充方面,还是应该吸纳更多的男性员工。

3 对某城商行人员结构优化调整的思考

通过对先进股份制商业银行的调研对比,结合某城商行自身的人员分布结构及战略发展规划,从编制管理、组织架构、招聘管理、员工发展及选人用人5个方面提出对某城商行人员结构优化的思考。

3.1 编制管理

调研的几家商业银行,在人员总量上,基本按照人均资产规模1亿元的水平进行控制。而某城商行人均资产规模仅0.69亿元,差距较大。这方面,可以借鉴先进同业的发展模式:结合全行的发展战略规划,配套相应的人力资源规划。每年按照某些经营指标,比如资产规模等[4],确定本年度可以新增的总人数,总人数确定后,再将人员按照一定的业绩增长要求分解到各个部门或者分支机构。这样,在总量上可以控制人员的无限增长;在人员分配上,也起到对各经营单位奖优罚劣的效果。

在结构上,各个序列的员工需要进行相应的调整,这种调整不是一成不变的,而是每隔一段时间就需要按照实际情况,进行一次岗位的梳理及编制的重新划分,以免原先的工作量不饱和,造成人力资源的浪费。按照某城商行目前的情况,在智能机具替代率不断提高的状况下,柜员序列的员工适当缩减并向营销序列转化是大势所趋;随着职能工作的上收,适当压缩分行机关人员编制,分流专业能力较强、统筹水平较高的分行机关骨干向营销序列转化,进一步充实营销人员队伍,提高服务客户的水平和专业化程度,也是促进某城商行发展的不二选择。

3.2 组织架构

某城商行目前员工总人数为4 375人,其中分行部室人数1 184人,而省会城市就配置了4家分行,省会城市机关部室人员为549人,占到了一半。省会城市的4家分行物理距离较近,部室的工作内容基本相同,人员工作高度重叠,在一定程度上造成了人力资源的重复和浪费。因此,可以借鉴先进同业的组织架构,在总行所在的城市,将部分分行机关事务上收总行统一管理[5],释放分行人力资源,逐步消化合并4家分行,避免同一地区的无效竞争及内卷。省会城市的分支行由管理型逐步向经营型转变,在省会城市形成集约化、高效率的管理模式。

3.3 招聘管理

社会招聘方面,可以借鉴先进同业的招聘模式,对基层岗位和部分行政岗位下放给分行自行组织招聘。总行在社会招聘方面主要负责两块,一个是准入标准,另一个是背景调查。剩下的内容全部由分行自行组织。这样做有利于提高招聘效率,也有利于增加分行在人员选聘方面的自主权。

校园招聘方面,调研的3家银行均进行总行管培生、分支机构校招生、科技定向生3类岗位的招聘。总行管培生主要引进高素质人才,为全行储备后备管理人才。招聘条件比较高,一般要求本硕“双一流”或者QS全球排名前100,培养机制和薪酬起点也比较高;分支机构校招生一般是为分支机构储备营销人才,入行后也会有1~2年的轮岗阶段,主要在基层网点轮岗,经历柜员、大堂经理、理财经理、信贷经理等岗位,充分了解银行产品及展业模式之后再根据个人意向及分支行人员空缺情况确定岗位;科技定向生则主要为总分行储备科技人才,助力全行的数字化转型和系统开发[6]。在校园招聘的形式上,既有传统的校园宣讲、招聘双选会、职业讲座等,也开辟有线上直播、人才招聘公众号、视频号等线上形式,以期扩大招聘影响力,逐步形成良好的雇主品牌。

3.4 员工发展

在员工发展方面,先进同业均开始了人才梯队建设,建立了比较完善的三级后备人才机制。每年按照公平、公正、公开的选拔程序,经过统一的笔试和面试,选拔各层级管理人员后备库。一级库为支行行长/部门总经理后备,二级库为支行行长助理/部门总经理助理后备,三级库为二级部门经理助理后备。每年结合业务发展需要,分条线对各类岗位进行盘点评估,制定补充计划,按照后备库排名对空缺管理岗位形成具体的配置方案。原则上零售条线和小企业条线空缺管理岗位须从后备库中选拔;公司条线则坚持两条腿走路,内部有合适人选的加快任用,内部没有合适的则外部引进。

在柜员管理方面,先进同业均已经开始了柜员序列向营销序列的转化,网点柜员全部实行全牌照上岗,打通运营和零售的发展通道。比如A银行已经将柜员全部更名为理财经理,承担AUM(资产管理规模)30万以下的客户的管理和维护工作;而原有理财经理更名为财富经理,承担AUM30万以上的客户的管理和维护工作。理财经理和财富经理纳入同一序列进行考核及定级,等级越低操作性工作所占比例越高,等级越高营销性工作所占比例越高。

在客户经理管理方面,按照不同的业绩标准设置不同的级别,客户经理可以跨条线发起业务,但是客户经理资质需要逐级通过考核,保障客户经理的质量及服务客户的能力不断提高。例如,从事个贷业务满一年后可以参加小企业业务的资格考试,从事小企业业务满2年后才允许参加对公业务的资格考试。在客户经理职级评定方面,先进同业主要考虑存贷款规模、创利能力、客群数量和风险管理这几项指标,客户经理允许跨条线发起业务,产生的营销业绩在定级中也是可以相互折算的,但跨条线业绩设置封顶值,以免造成条线人员之间的频繁变动。

3.5 选人用人

先进同业的选人用人机制是高度市场化的。一般总行行级管理人员每3年进行一次选聘,由股东大会及董事会决定入围候选人名单;中层管理人员每两年进行一次任期考核,按照末位淘汰的原则,淘汰排名靠后10%的中层管理人员,增加管理人员的紧迫感和危机感,营造不进则退,慢进亦退的竞争氛围;部门经理/支行行长每年进行一次任期考核,不合适的直接替换。

在选人用人方面,某城商行可以借鉴先进同业做法并设立淘汰机制。基于此,某城商行正在制定《人力资源池管理办法》,并通过劳动合同的修订、薪酬机制的调整等配套措施,进一步确立干部能上能下、员工能进能出、薪酬能高能低的人力资源管理机制,提高干部及员工的紧迫感和责任感。

4 结语

在数字化转型的背景下,作为商业银行的人力资源管理者,一方面要深刻理解业务、融入业务,另一方面要具备数字化的观念,用数字化思维深入分析银行业的人员结构及管理机制,为城市商业银行人员结构的优化提供有价值的参考模式。