金融监管对市场质量和知情交易者的影响

2022-04-01戴晓婷张捷蒋勤峰

戴晓婷 张捷 蒋勤峰

摘 要:利用一个基于代理的人工股票市场,考察了卖空禁令、涨跌幅限制、交易税和T+1结算周期对市场质量和知情交易者的影响。通过平行测定几个市场程式化事实,将系统校准到真实的金融市场后,发现这四种监管都不同程度地降低了市场波动、价格扭曲和交易量。买卖价差在卖空禁令、交易税和T+1结算周期下增加,但与涨跌幅限制存在非单调关系。当涨跌幅限制政策较为紧时,买卖價差很小,随着涨跌幅限制的放宽,买卖价差增大。一旦市场上不考虑涨跌幅限制,它仍然会下降。此外,在卖空禁令、涨跌幅限制或T+1结算周期的政策下,知情交易者的交易量比例和财富份额均下降。与之相反,交易税给出了相反的结论,即在交易税下,知情交易者的活动百分比增加,他们的盈利能力得到发展。

关键词: 知情交易者;基于代理人的建模;卖空禁令;涨跌幅限制;交易税;T+1结算周期

中图分类号:F830.91 文献标识码: A 文章编号:1003-7217(2022)02-0049-09

一、引 言

政策制定者试图通过改革法规来稳定资本市场。2008年的金融危机使他们更加重视通过获得政治支持来维稳市场。然而,金融从业者声称,实施监管可能会增加资本成本,降低市场流动性。文献讨论了监管对波动性、价格发现和流动性的影响。我们利用人工股票市场扩展了这一方向的研究。通过更全面地整合监管(如卖空禁令、涨跌幅限制、交易税和不同结算周期)对市场质量的影响,以期对这方面的研究作出一定的贡献。此外,我们还研究了政策监管对知情交易者行为和盈利能力的影响。

卖空禁令被选为应对2008年金融危机的全球最受欢迎的监管规定。此后,实证文献强调卖空禁令对波动性、流动性和价格发现的影响。一些研究人员发现,卖空禁令降低了波动性[1-3]。同时,卖空禁令也被认为会延迟价格发现[4]。其他文献也论证了在卖空禁令的市场中,流动性会较低[5-8]。 很少有文献讨论卖空禁令如何影响知情交易者获取利润的能力。究其原因,可能是缺乏各类交易员财富水平的详细数据。我们试图用人工股票市场来整合他们的盈利能力,增加这一方面的研究。人工股票市场可以预先充分地设置投资者复杂的微观特征,包括异质信念和交易策略,然后收集详细的数据进行事后分析。

关于涨跌幅限制影响的辩论在金融领域由来已久。涨跌幅限制会降低波动性[9],因为交易员有一个冷却期来重新评估资产价值。相反,反对者认为涨跌幅限制可能导致价格发现过程的延迟、波动溢出和交易干预[10,11]。从理论的角度来看,对于涨跌幅限制的影响并没有一致的看法,这可能是因为提出的结果是基于不同的假设,如交易员的合理性[12-14]。从实证的角度来看,它可能会遇到数据获取的困难,以及难以达到交易者理性的一致性[15,16] 。在考虑了这些限制之后,Yeh和Yang(2010)模拟了一个由许多异质、理性和互动的交易者组成的合理的金融市场[17]。在人为的股票市场中,他们检验了限价的有效性,发现限价实施后既有好处也有坏处。基于他们的框架,我们进一步详细区分了知情交易者和不知情交易者,旨在调查涨跌幅限制对知情交易者的影响。

自Tobin(1978)提出对外汇征税以减少短期国际资本流动性以来[18],金融交易税也成为一种普遍的政策。Stiglitz(1989)、Summers等(1989)研究指出,这样的税收可以减少投机交易活动和防止市场崩溃[19,20]。由于得到了学术上的支持,政策制定者,特别是来自欧洲的政策制定者,很有信心在市场中制定这一政策。然而,反对者认为交易税对市场有负面影响[21-23]。他们认为,金融交易税弊大于利,比如降低流动性和信息效率。虽然研究基于理论和实证的观点,但关于金融交易税如何影响市场质量还没有共同的理解。我们试图用另一种方法来检验交易税的影响,即构建一个人工股票市场和设置不同的税收程度,进一步研究不同交易税程度如何影响知情交易者,这在文献中是很少见的。

美国证券交易委员会对《1934年证券交易法》15c6-1(a)规则进行了修订,将大多数经纪-交易商交易的结算周期从3个工作日缩短为2个工作日(从T+3到T+2)。中国证券市场也采用T+1结算周期。美国证券交易委员会2017年3月22日发布的新闻稿(SEC 2017)也明确指出,缩短标准结算周期将提高证券市场的交易效率[24]。虽然不同的结算周期在不同的金融市场上实施,但很少有文献讨论不同的结算周期如何影响市场质量。我们试图通过使用人工股票市场来增加这方面的研究,同时检测它对知情交易者的影响。

本文基于Yeh和Yang(2010)提出的框架[17],重新构建了一个基于代理的限价指令人工股票市场。在这个人工股票市场中,创造了两种类型的理性交易者:知情交易者和不知情交易者。知情交易者可以接收私人信息和公共信息,而不知情交易者只能获得公共信息。他们的交易策略是通过遗传编程产生和更新的。本文对复杂网络的先进人工智能的研究作出了相应的贡献,可以看作是人工智能在简化复杂网络方面的一种方法。基于代理的人工金融工程使我们有可能看到宏观结果将如何出现,以及可以观察到大量自主的和异质的代理内生交互关系将如何达到均衡状态,而非典型的孤立的个体行为。另外,近年来,人工智能作为一种从复杂网络中提取有价值数据并进一步分析网络性能的方法被引入,受到了广泛的关注,在证券市场交易中的应用得到了快速发展和普及,特别是,由于社会中人类因素的减少和自动化程度的提高,更多的研究增加了对人工智能的关注度。人工智能算法能够捕捉投资者复杂的微观特征,包括异质信念和交易策略。根据人工智能驱动的方法,我们在开始时就区分了不同类型的交易者,并在开始前构建了复杂的社会网络。股票市场中的信息是独立的,由相关交易者分别接收或传送,复杂的网络从而得到简化。因此,我们使用人工智能与遗传编程,以克服缺乏数据的困难,并通过证明不同金融监管政策对金融市场的影响,扩展研究路线。gzslib202204011447我们发现,这四种监管措施都不同程度地降低了市场波动性。它们降低了价格发现的速度,也减少了市场交易量。然而,有涨跌幅限制的市场在买卖价差方面表现出复杂的特征。在卖空禁令、交易税和T+1结算周期下,每个时段的买卖价差都有所增加。涨跌幅限制较紧时,买卖价差很小,随着涨跌幅限制的放宽,买卖价差增加。一旦取消市场上的涨跌幅限制,价格还会下降。此外,知情的交易者也受到这四条规定的影响。在卖空禁令、涨跌幅限制或T+1结算周期下,知情交易者的交易量比例和财富份额会下降。与之相反,交易税给出了相反的影响,在交易税下,知情交易者的活动百分比增加,他们的盈利能力得到提升。

二、实验设计

(一) 方法

用自下而上的互动代理人对一个人工股票市场进行建模有三个优势。人工股票市场的第一个优点是,它允许在受控的环境中设置实验(模拟),以确保结论的准确性。人工股票市场还能够充分捕捉投资者复杂的微观特征,包括异质信念和交易策略。由于缺乏数据,很难通过实证研究来追踪一些交易,而一个人为的股票市场将不再有数据可用性的限制。这个人工股票模型与Yeh和Yang(2010)[17]的框架密切相关,该框架遵循Arthur等(1997) [25] 和Lebaron等(1999) [2]的Santa Fe ASM模型,以及Brock和Hommes(1998)[26] 的研究。然而,本文采用的是订单驱动的市场,这与Yeh和Yang(2010)[17]提供的模型不同。

(二) 市场结构

1.資产。在这个市场上有两种资产。一种是按固定利率支付利息的无风险资产(现金)。无风险资产的一个时期的总收益率为R=1+rf,其中rf为无风险利率。第二种资产是一种风险资产(股票),支付随机红利,假设是一个AR(1)(一阶自回归)过程:

Dt+1=D+ρDt-D+μt+1(1)

其中,D是长期的平均股息。ρ是一个表明股息值接近平均值的速度的系数。μ为正白噪声,μt~N(0,σ2μ)。红利的设置来源于Lebaron 等(1999)[2]。这一过程有助于避免派息过程过于接近非平稳派息过程。

2.财富。交易者在t时刻的财富 Wt 可表示为:

Wt=RWi,t-1+(Pt+1+Dt+1-RPt)hi,t (2)

其中,Pt为当前每股股票价格,hi,t为交易者i在t时刻持有的股票份额。

3.交易者。

在这个市场中,我们考虑两种类型的交易者,知情交易者和不知情交易者。他们都是市场中的理性交易者。所有交易者通过一个学习系统,即遗传编程,通过更新的交易策略,产生对未来股票价格的预期。这两类交易者的区别是信息集,知情交易者(例如,机构投资者)可以接收到私人信息,即当期股息和风险资产的基本价值,而不知情交易者(例如,流动性提供者或对冲基金)不会收到任何私人信息,因此他们只使用公开信息来更新对股票的预期。私人信息定义为t时段的基本价值 Pf。公开信息是过去5个时期的股息和股价,以及上一个时期的基本价值 Pt-1。

市场上共有50名交易者。我们保持10%的交易者,也就是5个交易者,作为市场中的知情交易者。在PIN(Probability of informed trading)模型的文献中,如Yan和Zhang(2011)[27]解释了PIN平均在10%-20%之间。然而,Chiarella等(2015) [28]表明知情交易者可能比不知情交易者进行更多的交易,因此知情交易者的比例可能低于PIN级别。在这种情况下,我们采用市场中知情交易者的比例为10%。

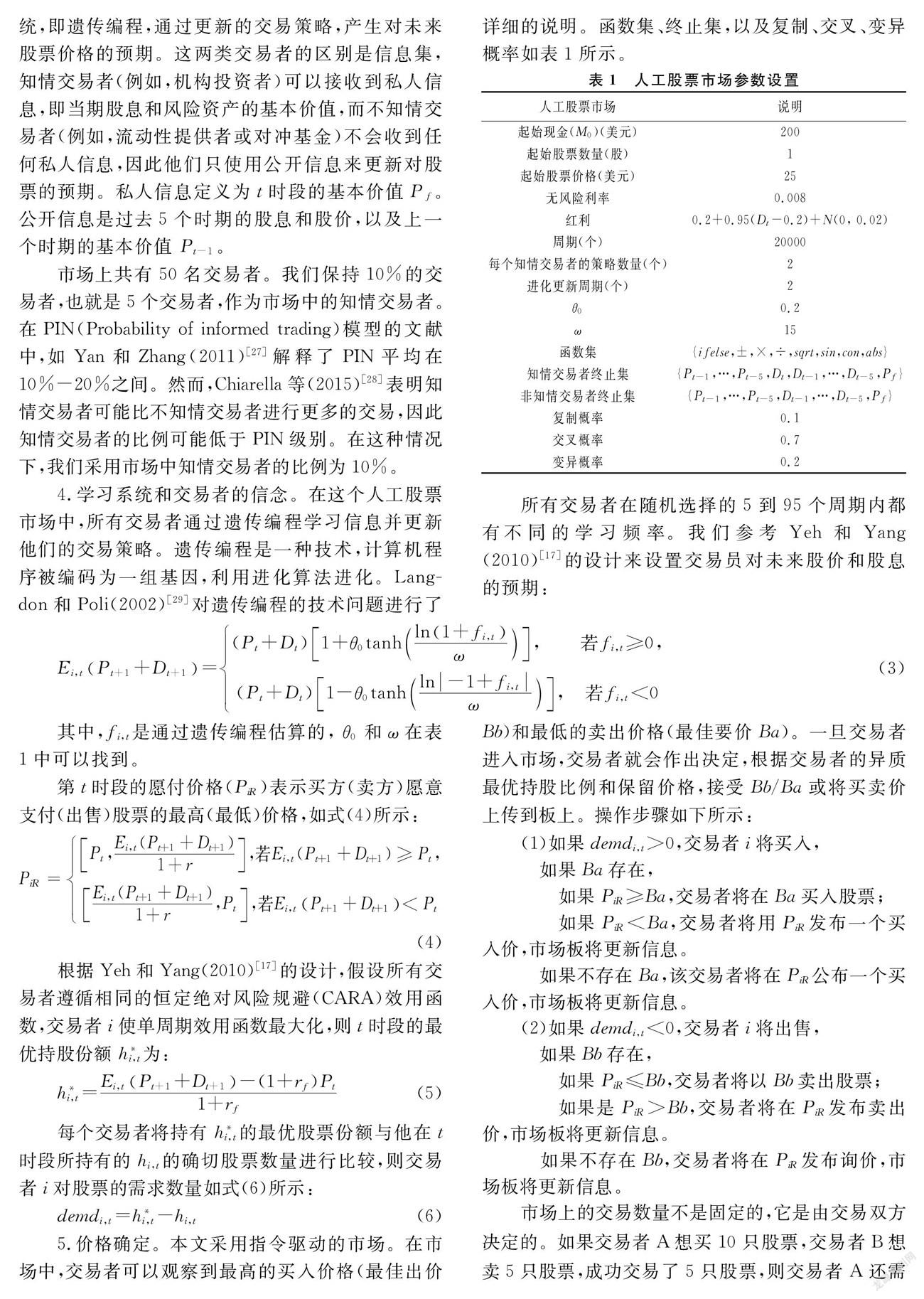

4.学习系统和交易者的信念。在这个人工股票市场中,所有交易者通过遗传编程学习信息并更新他们的交易策略。遗传编程是一种技术,计算机程序被编码为一组基因,利用进化算法进化。Langdon和Poli(2002)[29]对遗传编程的技术问题进行了详细的说明。函数集、终止集,以及复制、交叉、变异概率如表1所示。

所有交易者在随机选择的5到95个周期内都有不同的学习频率。我们参考Yeh和Yang(2010)[17]的设计来设置交易员对未来股价和股息的预期:

Ei,tPt+1+Dt+1=(Pt+Dt)1+θ0tanhln1+fi,tω, 若fi,t≥0,(Pt+Dt)1-θ0tanhln-1+fi,tω, 若fi,t<0(3)

其中,fi,t是通过遗传编程估算的, θ0和ω在表1中可以找到。

第t时段的愿付价格(PiR)表示买方(卖方)愿意支付(出售)股票的最高(最低)价格,如式(4)所示:

PiR=Pt,Ei,t(Pt+1+Dt+1)1+r,若Ei,t(Pt+1+Dt+1)≥Pt,Ei,t(Pt+1+Dt+1)1+r,Pt,若Ei,tPt+1+Dt+1根据Yeh和Yang(2010)[17]的设计,假设所有交易者遵循相同的恒定绝对风险规避(CARA)效用函数,交易者i使单周期效用函数最大化,则t时段的最优持股份额 h*i,t为:

h*i,t=Ei,tPt+1+Dt+1-(1+rf)Pt1+rf(5)

每个交易者将持有 h*i,t的最优股票份额与他在t时段所持有的 hi,t的确切股票数量进行比较,则交易者i对股票的需求数量如式(6)所示:

demdi,t=h*i,t-hi,t(6)

5.价格确定。