融资约束,研发支出资本化对企业创新的影响机制研究

2022-03-29晏帮沛

晏帮沛

摘 要:本文研究融资约束及企业研发支出资本化对企业创新的影响机制,以2008-2020年我国A股上市公司为研究样本,运用“中介效应”因果分析模型,实证检验了融资约束对企业研发支出的作用机制,并分析了研发支出资本化在其中发挥的中介效用。本文发现,受到融资约束影响越大的企业,会有更高的研发支出,同时也会通过提高研发支出资本化而间接提高研发支出;进一步,融资约束对研发支出的作用呈倒“U”形,但样本企业都在融资约束程度与研发投入正相关的区间。本文提出从融资约束和企业研发资本化的新角度来研究其对企业创新的影响机制,详细阐述了融资约束对企业创新的部分作用机制,丰富了企业创新的研究成果。

关键词:融资约束;企业创新;中介效用;研发支出资本化

一、引言

现有文献基于发达国家市场上的研究,已经多方面证明了缓解融资约束对企业研发投入有着正面效果,如Brown et al. (2012)、Hall&Lerner(2010)、Pellegrino&Savona(2016)等。国内也有文献认为融资约束限制了企业创新投入,如张璇(2017)使用2005年、卢馨(2013)使用2007-2009年的部分中國企业为样本得到了类似的结论。但这些基于发达国家、或是较长时间之前的数据还能适用于今天的中国吗?如今中国经济高速发展,市场竞争愈加激烈。任希丽(2021)使用2004-2018年的部分中国企业数据研究发现,该时间段内,市场竞争程度不断提高,企业为了长期竞争优势,会更倾向于增加研发投入,提高技术水平来“逃离”市场竞争。国外也有类似发现,Archeret al.(2020)通过对越南的部分企业的研究发现,由于发展中国家同发达国家在经济环境的某些方面有明显不同,融资约束对企业创新的作用并不必然是负面的。而这些与过去在发达国家的研究结论不同的原因,也许正是因为市场竞争,融资约束使得受其影响更大的企业为了生存发展空间,更加积极的进行创新。

我国研发支出资本化于2006年在新会计准则中被允许,即允许开发阶段支出在满足确认条件后计入无形资产。美国要求研发支出全部作费用化处理,Grahamet al. (2005)和Osmaet al. (2009)等学者发现,很多企业管理者面临盈余压力时会考虑削减研发投入。而中国允许一定条件的资本化处理则缓解了盈余管理压力,使研发投入更稳定(王亮亮,2012)。同时,部分资本化减少了对企业营业收入的冲击,减少了研发投入对公司短期效益的负面影响。

可见,融资约束对于当今的中国市场上的企业而言,是进行创新的刺激或阻碍尚不可知,本文将引入研发支出资本化这一中介指标,使用2008-2020年中国A股上市公司为研究样本,使用“中介效用”因果分析策略,实证检验了融资约束和企业创新之间的作用关系,并分析了研发支出资本化在其中发挥的中介效用。

本文可能的边际贡献在于:(1)基于当今中国市场竞争愈加激烈的事实,提出研究融资约束与企业创新的新视角;(2)运用“中介效用”模型,识别了融资约束对企业创新的研发支出资本化中介效应,解释了融资约束对企业创新的部分作用机制,丰富了企业创新的研究成果;(3)从政策建议上,促进创新的政策不止是扶持创新资源贫乏的企业,同时应该刺激占有资源优势的企业进行创新,提高社会的总体创新效率。

后文行文结构安排是:第二节,对本文所分析的问题做文献综述,并做出理论假设;第三节,对研究设计进行说明,包括描述性统计;第四节,对实证结果进行分析;第五节为结论。

二、文献综述与研究设计

国内外有较多文献都认为缓解融资约束可以促进企业创新。但是Silvia&Carreira(2012)以葡萄牙的企业为样本,发现融资约束水平和企业研发投入有明显的负相关;另外,Madrid-Guijarroetal.(2016)和Canepaetal.(2007)分别以西班牙和英国的企业为样本,也得出了相近的结论。国内文献也有相似结论,解维敏(2011)同样认为融资约束限制了企业研发投入; 张杰(2012)以国内民营企业为样本研究发现,融资约束对企业研发投入有较为明显的负面作用;张璇(2017)进一步分析了融资约束对不同类型的企业在研发投入上不同程度的负面影响。

但也有基于市场竞争角度得出相反结论的文献。在市场竞争假说中认为市场竞争越激烈,那些融资约束水平越高的企业并不会减少研发投入,反而更有创新的倾向,更会注重创新以获取竞争优势,减少融资约束对企业发展的阻碍;而创新资源更丰富的企业可能会产生“资源诅咒效应”:融资约束程度较小的企业会更倾向于利用已有的资源优势、而非选择高风险的研发创新保持竞争优势。Sasidharanetal.(2015)在印度的研究发现,企业的研发支出水平与外部融资(包括债权和股权)没有任何明显的联系;进一步,KimWJetal. (2019)以越南企业为样本研究发现,受融资约束影响越大的企业并不会去削减他的研发支出水平,甚至使得企业更加倾向于创新;Hewitt-Dundasetal.(2006)在爱尔兰的市场发现,财务约束甚至成为一些企业创新的驱动力。综上,本文提出假设:

H1:融资约束水平越高的企业,研发支出水平更高。

我国于2006年发布《企业会计准则第6号——无形资产》,允许企业将符合一定条件的研发支出转入无形资产,做资本化处理。程新生(2016)认为,研发支出有条件的资本化,会在一定程度上消除管理者因创新活动的高风险性而产生短视行为,刺激管理者对创新活动进行投资。研发费用资本化处理还会降低管理者盈余管理压力,有利于增加企业的研发投入(王亮亮,2011)。由此,本文提出假设:

H2:企业提高研发支出资本化率,会增加企业的研发投入。

综上所述,企业在行业内把握资源优势时,会更为保守的利用已有资源来获取稳定利润;而那些融资约束水平更高的企业,则可能更倾向于以创新的方式获得长期竞争优势;提高研发支出的资本化率,降低了研发风险和盈余管理压力,进而促进管理者进行创新。所以,提高研发支出资本化率可能是企业面临融资约束时增加研发投入的渠道之一。故此,本文提出假设:

H3:企业面临的融资约束水平越大,更倾向于提高研发支出资本化率,进而增加研发投入。

三、研究设计

(一)样本选取与数据来源

本文以2008-2020年我国A股上市公司为研究样本。本文所有数据都来自CCER数据库和CSMAR数据库。归集数据之后,对样本数据进行了如下筛选:(1)剔除金融行业的上市公司;(2)剔除ST、*ST和PT的上市公司。此外,本文为了控制极端值对回归结果的异常影响,对回归模型中所有的连续性变量进行了1%和99%水平的winsorize缩尾处理。最终,本文得到15519个企业年度观测值。

表1是本文主要变量的描述性统计结果。研发支出资本化率(RDr)在75%的分位数上仍0,表明我国企业较多的将研发支出费用化处理;研发支出(lnRD)最大值为21.48,最小值为0,标准差为8.881,可见我国企业研发支出差异较大。

(二)变量选择和相关指标

(1)研发支出(lnRD)、研发支出资本化率(RDr)

本文对研发支出进行加1取对数处理后作为被解释变量研发支出(lnRD);研发支出资本化率(RDr)由研发支出资本化的金额与研发支出总额的比值来衡量;研发产出(Invent)用企业本年度获得专利数加1取对数衡量。同时,本文引入SA的平方项SA2、RDr的平方项RDr2,进一步讨论研融资约束对企业研发支出的影响。

(2)融资约束指标——SA指数(SA)

本文选择SA指数度量企业的融资约束水平。融资约束的度量指标有单变量指标和复合指标。单变量指标利用单个财务指标如资产负债率来衡量企业的融资约束水平,但这些指标在度量企业整体融资约束水平时存在欠缺(彭华涛,2021)。主流的复合指标有KZ指数(Lamont et al.,2001)、WW指数(Whited&Wu,2006)等。但这些指标计算含有如财务杠杆率、现金流等内生性问题。为此,Hadlock&Pierce( 2009)借鉴KZ指数的构建方法,构建了SA指数。

由于SA指数避免了内生性问题,本文参考鞠晓生(2013)的做法,以SA指数来衡量融资约束水平,计算公式如下:

SA=0.043*size2-0.737*size-0.04*age

其中,size为企业总资产以百万元为单位取对数的值;age是企业成立年限。SA指数均为负,且取值越小,企业面临的融资约束水平越高。

(3)控制变量

本文控制了公司的特征变量、公司的股权变量和公司的金融市场波动的变量。公司的特征变量有资产回报率(ROA)、净资产回报率(ROE)、资产负债率(leverage)和现金持有增长率(RCF),现金持有增长率用现金及现金等价物余额的增长率衡量;公司的股权变量有最大股东持股比(TOP1)和前十大股东持股比(TOP10);此外,用换手率(Tr)和托宾Q值(TobingQ)衡量公司的金融市场波动。

(三)模型设定及估计方法

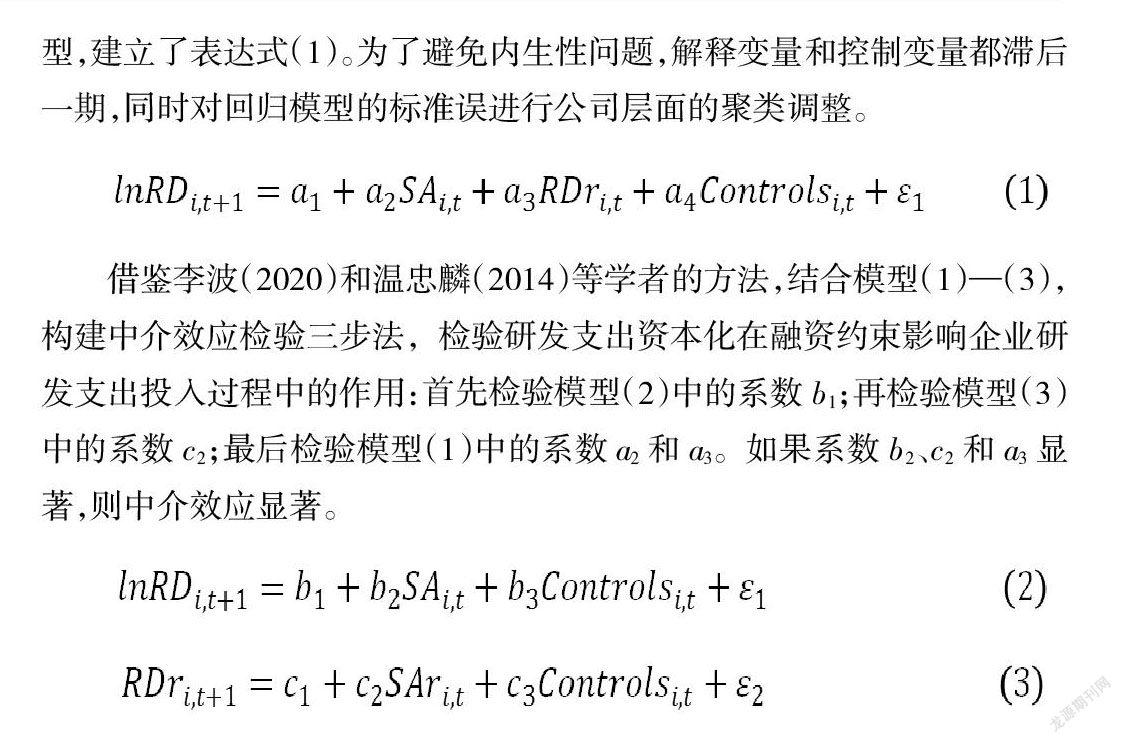

本文基于15519个“公司-年份”的面板数据,使用固定效应面板模型,建立了表达式(1)。为了避免内生性问题,解释变量和控制变量都滞后一期,同时对回归模型的标准误进行公司层面的聚类调整。

借鉴李波(2020)和温忠麟(2014)等學者的方法,结合模型(1)—(3),构建中介效应检验三步法,检验研发支出资本化在融资约束影响企业研发支出投入过程中的作用:首先检验模型(2)中的系数b1;再检验模型(3)中的系数c2;最后检验模型(1)中的系数a2和a3。如果系数b2、c2和a3显著,则中介效应显著。

其中,方程(2)中的系数b1代表融资约束水平(SA)对研发投入(lnRD)的总效用;方程(3)的系数代c1表融资约束水平(SA)对中介变量研发支出资本化率(RDr)的效用;方程(1)的系数a2是在控制了研发支出资本化率(RDr)的影响后,融资约束(SA)对研发投入(lnRD)的效用,系数a3是在控制了融资约束(SA)的影响后中介变量研发支出资本化率(RDr)对研发投入(lnRD)的效用。

四、实证结果

(一)实证分析

通过三步回归(模型(1)至模型(3))的检验逻辑,逐步回归检验融资约束对研发支出的总效应,以及融资约束对研发支出资本化产生的影响进而作用于研发支出的间接效用。模型(2)检验了融资约束(SA)对企业研发支出(lnRD)的总效用。如表2所示,SA对lnRD的回归系数为-10.424,且在1%的显著性水平下显著。表明融资约束的提高一定程度上可以提高下一年的研发支出,支持了假设H1。这一结果与张璇(2017)使用2005年和卢馨(2013)使用2007-2009年的样本研究得到的结果不同,原因可能在于选择样本的时间区间不同,研究时期不同而市场竞争程度和创新的战略地位不同,过去的市场环境可能更少的受到“市场竞争假说”的影响,也即企业更不倾向于用创新来获得未来竞争力、打破融资约束的对自身发展的影响。

进一步分析研发融资约束(SA)对研发支出资本化率(RDr)的作用机制。研发支出资本化可以调整企业报表的费用化支出,减少企业的盈余管理压力,降低研发风险。因此,企业在受到缓解融资约束时提高研发支出资本化率。表2中,模型(2)检验了融资约束(SA)对研发支出资本化率(RDr)的效用,SA对RDr的回归系数为-0.146,且在1%的显著性水平下显著。SA指数一般总为负数,且与企业的融资约束程度为反相关,结果表明受到融资约束的程度加剧会使企业提高研发支出资本化率,证实了假设H2。

表2中,模型(3)中引入了中介变量研发支出资本化率(RDr)。RDr对lnRD的回归系数为2.253,且在1%的显著水平下显著,表明资本化率的提高会增加研发支出。在加入中介变量RDr后,SA对lnRD在1%的显著水平下系数从-10.424下降到-10.034,表明融资约束(SA)通过研发支出资本化率(RDr)影响企业研发支出强度的间接传导渠道是存在的,证实了假设H3。

通过sobel检验,中介效用成立,中介效用占总效用的16.9%,即在融资约束(SA)直接影响企业研发支出的总效用中,融资约束(SA)通过研发支出资本化率(RDr)影响企业研发支出的中介效应在总效用中占比16.9%。

为了进一步分析融资约束(SA)对企业创新的影响,本文将SA的平方项SA2引入模型(1),构建成模型(4);同时,将RDr的平方项RDr2引入模型(1),构建模型(5),进一步分析研发支出资本化率对企业创新的影响,如下:

表3中,模型(4)的回归结果显示SA和其平方项SA2在1%的显著水平下分别为29.47和5.256。结果表明SA与lnRD的作用呈“U形”结构,即融资约束水平和企业研发投入呈倒“U形”关系,顶点处SA值为-2.8,即当SA小于-2.8时,融资约束水平越大(SA指数越小),企业研发投入越大。本文选取样本的SA指数最小值为-3.034,都符合融资约束水平和企业研发投入正相关的结论。

模型(5)的回归结果显示RDr在1%的显著水平下系数为11.531,RDr2在1%的显著水平下系数为-10.594,。表明研发支出资本化(RDr)对研发支出(lnRD)的作用同样呈倒“U形”结构,顶点处RDr值为0.544。本文选取样本中,只有6.4%的样本RDr值大于0.544,即我国大部分企业都在该顶点左侧,受到研发支出资本化率的提高而增加研发支出的影响。

(二)稳健性分析

本文用两种方式进行稳健性检验:(1)替换研发支出资本化率指标。借鉴宋建波(2020)的方法构建度量研发支出资本化指标:当且仅当本年研发支出账户年末余额大于0,或研发支出资本化金额大于0时,虚拟变量RDr1等于1,否则为0;为避免资本化账户年初余额干扰,使用虚拟变量RDr2,当且仅当本年研发支出资本化金额大于0时,RDr2极为1,否则为0;(2)更换初试样本。剔除无研发投入的样本,仅使用存在研发支出的样本。两种方式的检验结果与前文分析的结论一致。

五、结论

本文以2008-2020年的中国A股上市公司为研究样本,使用固定效应面板模型,实证检验了融资约束、研发支出资本化和企业创新之间的作用关系。研究发现:(1)与经验直觉不同,受到融资约束影响越大的企业,越倾向于进行创新;(2)研发支出资本化在融资约束影响研发投入中存在中介作用,即融资约束水平提高会增加研发支出资本化率,进而促进企业研发投入;(3)研发支出资本化率的提高可以促进研发支出的增加,但提高到一定程度后,研發支出资本化的提高不再具有有促进作用。

本文的研究价值在于:(1)本文在市场竞争理论的基础上,分析了融资约束与企业创新之间的作用关系。与融资约束限制企业创新的普遍观点不同,本文认为融资约束一定程度上可以促进企业创新,为企业创新的研究提供了新视角。(2)面临融资约束的企业更愿意进行创新,以求在未来获得竞争优势,这值得占有资源优势的企业的管理者引起重视;同时政府应该刺激占有资源优势的企业进行创新,提高社会的总体创新效率;(3)本文研究证明了研发投入资本化在融资约束与研发投入之间的中介作用,并且发现不同程度的资本化对企业的研发产出有不同影响,为企业进行研发支出资本化处理提供了经验证据。

参考文献:

[1]李波,朱太辉.银行价格竞争、融资约束与企业研发投资——基于“中介效应”模型的实证研究[J].金融研究,2020(07):134-152.

[2]聂秀华.数字金融促进中小企业技术创新的路径与异质性研究[J].西部论坛,2020,30(04):37-49.

[3]谢婷婷,高丽丽.数字金融对中小企业技术创新的影响及机制研究——基于传统金融结构错配分析[J].金融发展研究,2021(12):60-68.DOI:10.19647/j.cnki.37-1462/f.2021.12.008.

[4]李英瑞.企业研发支出影响审计费用吗——基于内部控制质量的调节[J].商场现代化,2021(02):107-112.DOI:10.14013/j.cnki.scxdh.2021.02.040.

[5]Schumpeter, J. A., 1934, The Theory of Economic Development, Harvard University Press.

[6]Ozili, P. K., 2018, "Impact of Digital Finance On Financial Inclusion and Stability", Borsa Istanbul Review.