碳中和对银行资产质量的影响

2022-03-28兰红梅易伯明蒋小佳王应来

兰红梅 易伯明 蒋小佳 王应来

从2020年9月联合国大会一般性辩论到当年12月举行的气候雄心峰会,习总书记承诺中国将采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。从总量上看,我国是全球碳排放第一大国,占全球碳排放总额的28.8%,且我国从碳达峰到碳中和的时间相较其他发达国家更短。2021年10月24日,国务院印发的《2030年前碳达峰行动方案》明确了主要目标:到2025年,单位国内生产总值二氧化碳排放比2020年下降18%,2030年,单位国内生产总值二氧化碳排放比2005年下降65%以上。

这意味着,在未来几十年实体经济需要进行一场持久且深入的“去碳化”转型。而金融作为实体经济的血脉,面临因此带来的环境风险也将显著提升。金融系统要高度关注去碳化带来的转型风险,将环境风险纳入风险管理体系。其中,对环境风险进行量化评估是进行风险管理的关键。由于环境风险具有与传统金融风险不同的特征,一些传统的风险计量方式并不适用环境风险的评估,而压力测试能够用于分析假定、极端的,但可能发生的不利情景对银行整体或资产组合的冲击程度,进而前瞻性评估其对金融系统稳定性的影响,适合评估此类风险。

本文研究如何利用压力测试的方法评估碳减排对商业银行资产质量的影响,重视碳减排的潜在不利冲击,有利于使银行机构识别、量化、防范环境风险。本文的研究方法可为单家金融机构、金融监管部门开展环境风险压力测试、加强环境风险管理提供借鉴。

文献综述和研究思路

文献综述

目前关于碳减排对金融系统的影响大部分集中在探讨碳减排与经济增长的关系。经典的分析框架有Kaya恒等式[1],DICE模型[2]等。Kaya恒等式即碳排放C=P×(Y/P)×(E/Y)×(C/E),P为总人口,Y为GDP,E为能源消费总量。DICE模型全称为“气候变化社会经济影响全面综合模型”,该模型结论认为,央行在面临气候变化影响时,应采取渐进式措施来应对,其观点与强调激进减排的Stem[3]对立。

碳减排也会给金融系统带来一定的负面影响,但这方面的研究较少。英格兰银行已经将气候变化列为需要重点关注的潜在金融系统性风险。曹军新、姚斌(2014)基于银行信贷资产质量的视角,探讨了碳减排对银行资产质量的负面影响。他们认为,碳减排活动与企业价值负相关,通过影响企业财务状况影响其在银行的贷款资产质量[4]。事实上,有部分研究认为碳减排会给企业价值带来负面影响。Aggrwal和Dow使用美国、加拿大、欧洲的600家公司为研究样本,发现碳减排活动与企业价值负相关[5]。Chapple等以澳大利亚58家公司为研究样本,发现碳减排活动与企业价值负相关[6]。

关于环境风险压力测试方面,中国人民银行在2021年最新发布的《金融机构环境信息披露指南》中对压力测试的定义:金融机构风险管理和监管分析工具,用于分析假定的、极端但可能发生的不利情景对金融机构整体或资产组合的冲击程度,进而评估其对金融机构资产质量、盈利能力、资本水平和流动性的负面影响。

目前,国际上已经有一些环境压力测试的实际运用案例。比如,荷兰央行2018年对金融系统的能源转型压力测试指出,若考虑新能源技术突破和碳价上涨因素的双重影响,荷兰银行业的核心资本充足率会下降超过25%,保险业的偿付能力充足率下降6%。瑞士再保险公司对自然灾害对国家主权评级的影响进行了压力测试研究 [7]。

在国内,目前有个别银行机构尝试研究环境风险压力测试的应用。如工商银行相继对四个高污染、高耗能行业环境因素对其信贷质量的影响进行了分析,并在2020年北京环交所合作就碳交易对商业银行信用风险的影响进行了压力测试,其测试思路是:先计算碳交易带来的企业成本的增加,并据此更新财务报表,最后带入该行内部客户评级模型,根据企业的评级变化情况代表对该银行的信用风险的影响[8]。建设银行在2020年年报中公布其已经启动了环境风险压力测试研究,并选择了化工行业和火电行业开展压力测试,设置高中低三种压力情景,计算企业因环保要求提升带来的成本增加比例,以此为依据得出客户评级的下降情况。2020年,苏州农商银行环境因素压力测试课题组针对纺织行业客户开展环境因素压力测试研究,将环保要求提高对财务指标影响的变化幅度同比例作用于非财务指标,然后将变化后的财务得分及非财务得分按照权重配比进行加总,从而得到压力情景下企业信用等级。通过分析个体客户信用等级及违约概率的变化情况,预测出不同压力情景下纺织行业的不良贷款情况[9]。以上方式只适用于单家机构,且依托于其内部的客户评级模型。

综上所述,国内使用压力测试方法对环境风险进行风险管理的研究很少,且仅就某几个行业面临的环境风险对单家金融机构的影响进行了评估,缺乏将环境风险压力测试运用于银行系统的整体性评估。国外有一些环境风险对金融系统的压力测试,但鲜有针对“碳达峰”“碳中和”引发的环境风险的。关于碳中和背景下的环境风险,现有研究主要集中在“碳达峰”“碳中和”背景下,金融如何支持碳减排,对“碳达峰”“碳中和”背景下金融系统稳定性的影响研究甚少。尚未有以压力测试为工具,评估碳减排对整个银行系统稳定性的影响进行研究。

研究思路

本文首先对碳中和目标对金融稳定的影响机制进行分析;然后,选择压力测试工具,采用GMM模型分析碳减排冲击下对湖南省银行系统的工业单个资产质量以及整体资产质量的影响;最后,根据压力测试结果得出主要结论,并给出政策建议。

本文采用碳减排成本代表碳中和成本。因为虽然要想达到碳中和,碳减排只是一个方面,还有技术进步、增加碳汇、新能源代替等渠道,但这些都需要成本,且只有其他降低碳排放的成本小于或等于碳减排成本时,才会被采用。因此本文将碳中和的影响用碳减排成本来代表。

理論基础

压力测试

NGFS发布的《金融机构环境风险分析案例集》整合了来自全球30多家机构的方法和模型,常见的环境风险分析方法侧重于用前瞻性方法评估环境风险对企业财务表现的影响,通常以情景分析和压力测试的形式呈现。碳中和是一个中长期目标,其对企业和银行的影响也是中长期的,且具有不确定性,因此可利用压力测试来评估可能带来的风险。

确定评估风险类型。结合我国实际情况来说,我国商业银行资产配置集中于贷款。信用风险是我国银行系统最主要、最直接的风险,也是本文研究的重点。因此,本文选取商业银行信用风险作为评估的风险类型。

选择承压指标和风险因子。承压指标不应是专为某次测试而设计的,它应该是一个具有普遍意义的变量(承压指标与压力因素之间有可信的联系)。对于银行来说,贷款是最大、最明显的信用风险来源,而不良贷款能反映贷款的信用风险。因此,本文选则不良贷款率作为承压指标,碳减排的冲击作为风险因子。

压力测试模型构建。本文是针对碳中和背景下碳减排的冲击这一单因子进行压力测试,因此采用敏感性分析法。考察重点领域风险状况恶化对银行系统资产质量的不利影响,测试起始时间为2020年末,即考察碳减排的冲击对银行2020年末不良贷款率的瞬时影响。本文对压力情景的假设是基于2060年要达到碳中和的目标这一现实政策背景,设置了三种冲击情景——冲击1:碳减排20%;冲击2:碳减排50%;冲击3:碳减排100%。其中,第三种冲击情景并不是要求企业将碳排放降到零,而是代表通过碳减排、技术进步、购买碳汇、新能源代替等各种手段达到了碳中和的效果。

实施压力测试并分析结果。本文的压力测试步骤为:首先,分析环境因素(碳减排)对企业财务的影响(利润);其次,用GMM模型将环境风险对企业财务状况的影响映射在商业银行的信用风险中,测算出在不同情景冲击下,单个行业不良贷款率的变化;最后,计算不同冲击情景对整体不良贷款率的变化。

基于压力测试结果,分析对商业银行的影响,并给出相应的对策措施。

碳中和目标对金融系统的影响机制分析

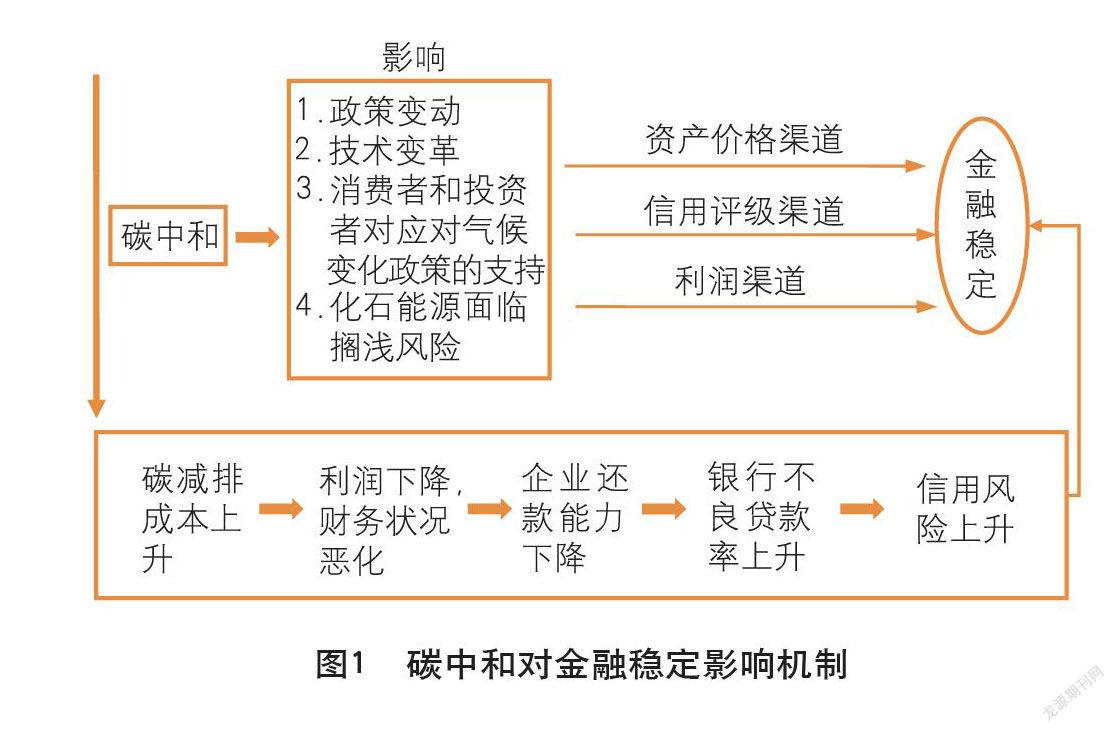

碳中和将会带来政策变动、技术变革以及消费者和投资者对应对气候变化政策的支持,大量化石能源燃料储备等面临搁浅风险等一系列的影响。理论上,碳中和的这些影响会通过资产价格渠道、信用评级渠道、利润渠道等各种机制影响金融体系,并在高杠杆和复杂衍生产品的助推下影响金融稳定。例如,在目前的产业结构中,化石能源企业上下游产业链较长,碳中和目标将极大影响产业链上的企业的经营模式、融资成本和盈利预期,上下游产业链互相影响放大金融体系风险。

实现碳中和的主要路径就是碳减排,碳减排有成本且不同行业差异较大。实施碳减排后,企业的利润会受到碳减排成本支出增加的影响而减少,影响其财务状况和还款能力,还款能力下降将导致相应行业银行信贷资产质量的恶化。因此,本文采用利润中介渠道,量化评估碳中和给商业银行带来的信用风险。总的传导机制是“碳减排→利润下降→不良贷款率上升”,详见图1。

碳减排成本分析

由于本文采用的是利润传导渠道,碳中和背景下减排成本上升将影响企业利润,因此核算碳减排的成本十分重要。碳减排的成本等于碳减排量(ΔCARBONi)乘以单位减排成本(COSTi)。本文中碳减排量等于碳排放总量乘以压力情景下假设的不同减排比例,见公式(1):

ΔCARBONi=CO2×减排比例 (1)

首先需要计算不同行业的碳排放总量(CO2)。对于每一个工业二级行业,本文根据联合国政府间气候变化专门委员会(IPCC)给出的方法从各类能源消费总量推导碳排放总量,见公式如(2):

CO2=ΣEi ×NCVi×CEFi×COFi×(44/12) (2)

CO2是估算的行业二氧化碳排放总量,Ei代表第i种一次能源消费总量,NGV是平均低位发热量,CEF是单位热值碳排放系数,COF是碳氧化因子,44和12分别为二氧化碳和碳的分子量,44/12是碳转化成二氧化碳的转换系数。

本文用二氧化碳的影子价格表示单位碳减排成本(COSTi)。二氧化碳的影子价格表示每减少一单位碳排放导致的收益或产出的减少量,可用于估计边际减排成本[10]。陈诗一(2010)在《工业二氧化碳的影子价格:参数化和非参数化方法》一文中利用环境方向性距离函数测算了工业二氧化碳的影子价格[11]。本文采用其参数化方法和非参数化方法结果的平均值。橡胶和塑料制品行业取橡胶制品业、塑料制品业各自影子价格的平均值;废弃资源和废旧材料回收加工业、其他采矿业的影子价格参照“其他工业”的值。

在41个国标二级工业行业中,由于缺乏“开采专业及辅助性活动”“其他制造业”“金属制品、机械和设备修理”这三个行业的碳减排成本数据,本文分析时作了剔除;并将“铁路、船舶、航空航天和其他运输设备制造业”与“汽车制造業”合并为“交通运输设备制造业”。

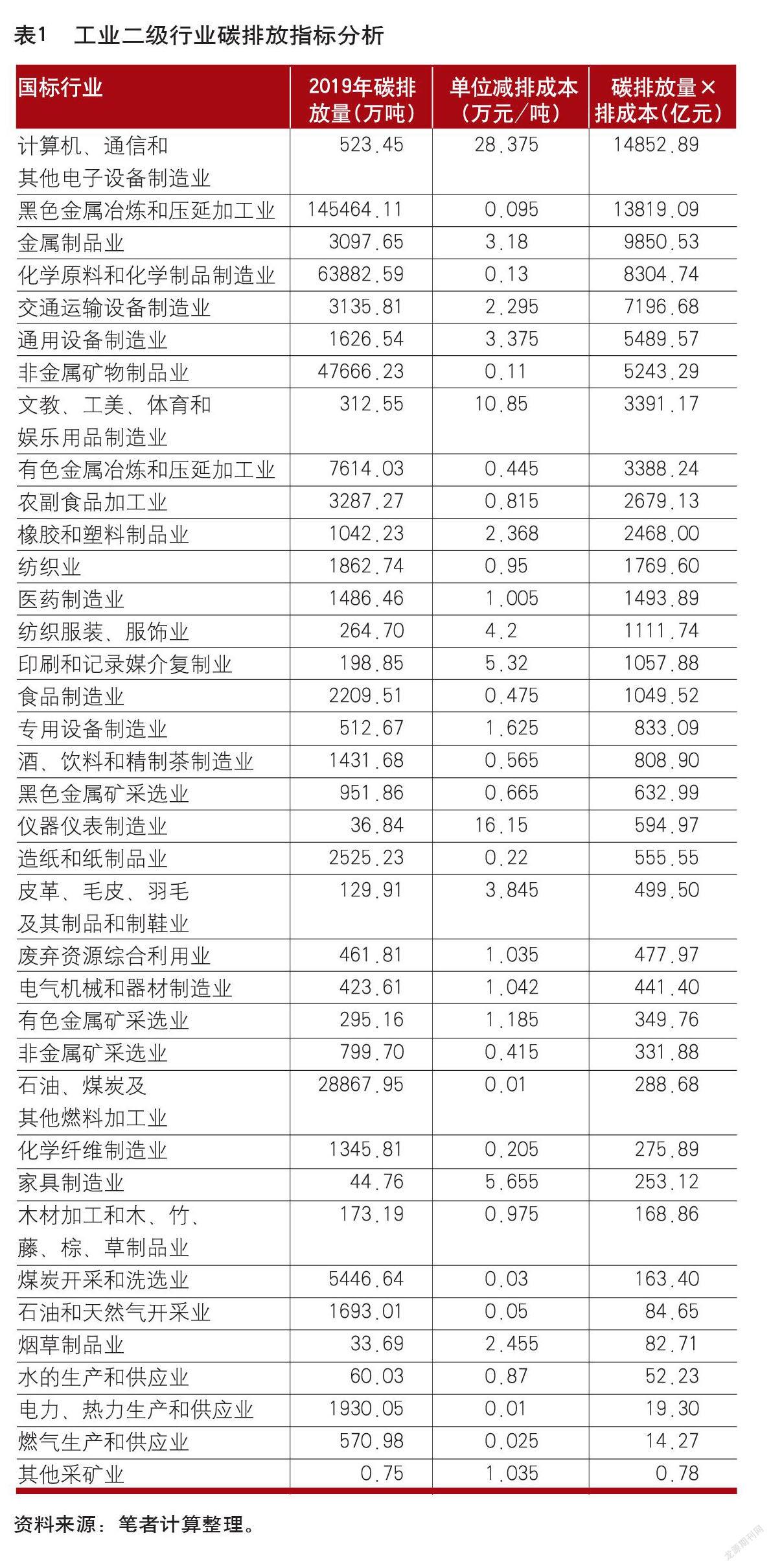

表1计算整理了调整后37个工业行业2019年的碳排放量(CO2)、单位减排成本(COSTi)以及不同行业100%碳减排的减排成本。

由于最新的能源消费数据只有2018年度的,本文根据2019年温室气体排放量增速对各行业2019年的碳排放总量进行同比例估算。其中,重化工业的碳排放量高于轻工业。碳排放量最多的前三个行业分别是“黑色金属冶炼和压延加工业”“化学原料和化学制品制造业”和“非金属矿物制品业”。

从总减排成本来看,排名前三的是“计算机、通信和其他电子设备制造业”“黑色金属冶炼和压延加工业”“金属制品业”三个碳排放量大的行业。计算机行业减排成本最高,主要是因为其单位减排成本最高。轻工业和高新技术行业由于本身能源效率较高排放水平又较低, 进一步减排的空间已经很小, 每减排一单位的二氧化碳成本很高。该行业碳排放总量较低,可以选择购买碳汇的方式达到碳中和,成本将比通过碳减排要低的多。

压力测试实证分析

变量选取

本文选择行业不良贷款率作为因变量,行业净利润总额为解释变量。从行业的偿还能力、流动性以及宏观经济环境三个方面来选取控制变量。

资产负债率(RATIO):负债总额除以资产总额。资产负债率反映企业的全部资产中负债占的比例,可以反映债权人发放贷款的安全程度。

流动性资产比率(CAT):流动性资产平均余额除以资产总额。由于缺少国标二级行业的流动性负债数据,因此用流动性资产占总资产的比率代替流动性比例(流动性资产除以流动性负债)。

新冠肺炎疫情冲击(SHOCK):考虑到2020年实体经济受到新冠疫情的影响,因此设置新冠肺炎疫情冲击的虚拟变量作为控制变量。0表示无疫情冲击,1表示有疫情冲击。

本文所选取的所有变量名称、变量符号的定义和描述性统计见表2、表3。

模型设定

本文重点考察湖南省工业40个行业的信贷资产质量在不同减排目标下的不同表现。以利润为传导中介,碳减排成本直接影响企业利润。碳减排成本与利润的关系见公式(3)。其中,PORFITi0是第i个行业实施碳减排之前的净利润,ΔCARBONi是第i个行业的碳减排总量,COSTi 是第i个行业每单位碳减排量的减排成本。

PROFITi=PORFITi0-ΔCARBONi×COSTi (3)

由于信贷风险具有典型的滞后性,前一期的信贷资产质量很可能会对本期造成影响。因此,本文把滞后一期的不良贷款率也放入模型之中,建立动态面板数据模型。由于动态面板数据模型在解释变量中引入了因变量滞后项,可能引起内生性问题,用传统估计方法进行估计时可能导致参数估计有一定的偏差。因此,本文采用系统GMM方法进行估计,具体模型如见公式(4):

NPLRit=α0+α1PROFITit+RATIOit+α3CATit+α4SHOCKit+β1NPLRit-1+γi +ηt +εit (4)

本文选取全省工业二级行业的不良贷款率(NPLRit)为因变量,各行业的净利润总额(PROFITit)为核心变量,行业资产负债率(NPLRit)、流动性资产占比(CATit)、新冠肺炎疫情冲击(SHOCKit)为控制变量,γi为不随时间变化随个体变化的扰动项,ηt为不随个体变化随时间变化的扰动项,εit为随机扰动项。

本文采用2015~2020年工业40个二级行业的面板数据进行实证分析,得出利润总额与行业不良贷款率之间的统计关系后,可根据公式(3)和公式(4)计算不同减排目标下的行业不良贷款率。

数据来源及处理说明

工业是产生碳排放的主要领域之一,也是要加快绿色低碳转型,率先实现碳达峰的领域。通过研究工业领域的碳减排,来探讨碳中和背景下环境风险对商业银行的影响具有代表性。

本文通过人民银行的“湖南金融风险监测预警系统”获得了2015~2020年湖南省41个工业二级行业不良贷款率,数据口径是全省6家大型国有银行、3家政策性银行、5家外资银行、16家股份制银行、2家城商行、1家民营银行、102家农商行、62家村镇银行,总计197家银行的信贷状况。

从Wind数据库获得了2015~2020年41个工业二级行业的利润总额、资产负债率、流动性资产平均余额、流动性资产总额等数据。从行业利润总额中按照25%的基准税率扣除企业所得税,得到净利润的估计值。

为了使不同数据来源的行业口径一致,本文将“铁路、船舶、航空航天和其他运输设备制造业”与“汽车制造业”这两个行业合并为“交通运输设备制造业”。因此,本文选取2015~2020年工业40个二级行业的面板数据进行第一步的实证分析。

实证结果及分析

系统GMM估计结果分析。通过对模型进行系统GMM估计,得到如表4的回归结果。

首先,NPLR(-1)代表滞后一期的不良贷款率,系数显著为负,表明上期的不良贷款率对银行本期不良贷款率具有正向影响,某行业上期不良贷款率越高,那么本期不良贷款率也会越高,这说明银行的信贷风险是会累积的。

其次,模型的核心变量净利润(PROFIT)的系数为-0.0014758,且通过了1%显著水平的检验,说明行业的盈利能力与其信贷风险成反比。

最后,分析其他控制变量。资产负债率系数显著为正,表明整个行业的资产负债率和行业的不良贷款率正相关。流动性资产占资产总额的比的系数显著为负,表明企业流动性资产占用过多,会影响资金的使用效率和企业筹资成本,进而可能对还款能力产生负向影响。虚拟变量新冠肺炎疫情冲击的系数显著为负,说明在疫情的冲击下,湖南省工业行业的不良贷款率反而下降了。主要是因为政府的一些干预行为,如财政补贴、信贷支持、延期还本付息等稳定了市场。

使用系统GMM方法时,模型中禁止存在二阶自相關,以及要确保工具变量是联合有效的。因此,本文对模型进行自相关检验和Sargan检验。从自相关检验的结果可以看出,AR(2)检测结果P值为0.1992,表明设立的模型没有二阶自相关问题。从Sargan检验结果来看,其P值明显大于临界值0.1,可以表明在模型估计过程中工具变量没有过度识别问题,估算的结果是可以采纳的。

稳健性检验。本文选取应收账款净额(AR)替换资本充足率(RATIO),作为衡量企业偿付能力的控制变量加入模型中进行回归。利用系统GMM对模型进行再次回归,得到回归结果如表5所示。可以看到,净利润与不良贷款率之间依然是反向关系,且其P值通过了1%显著水平的检验,这也说明本文的实证模型具有较好的稳健性,实证结果具有可靠性。

银行业信用风险压力测试结果分析。本文设置了三种冲击情景,冲击1为i行业碳减排20%,冲击2为i行业碳减排50%,冲击3为i行业碳减排100%。三种冲击情景下不同行业的资产质量将受到影响,分行业不良贷款率可计算获得。

碳减排带来的不良贷款率增量见公式(5),通过第一步GMM回归的结果可知,α1=-0.0014758。

ΔNPLRi=E(NPLRi)-NPLRi0

=α1(PROFITi0-ΔCARBONi×COSTi-PROFITi0)

=-α1×ΔCARBONi×COSTi

=-α1×CO2×减排比例×COSTi (5)

在公式(5)中,NPLRi0和NPLRi分别是减排前和减排后的不良贷款率,ΔNPLRi是第i个行业减排后新增的不良贷款率,E(NPLRi)是减排后NPLRi的预期值,ΔCARBONi是第i个行业的碳减排量,CO2是第i个行业的碳排放总额,COSTi是单位减排成本。

根据公式(5)计算整理,可得出37个工业二级行业在不同程度的碳减排强度的冲击下,不良贷款率会上升至多少,见表6。从最后的行业不良贷款率的绝对量来看,排名靠前的除了“计算机、通信和其他电子设备制造业”外,主要还是“黑色金属冶炼和压延加工业”“黑色金属矿采选业”和“有色金属冶炼和压延加工业”等重工業行业。

从增量上来看,行业不良贷款率增加最多的三个行业是“计算机、通信和其他电子设备制造业”“黑色金属冶炼和压延加工业”和“金属制品业”,分别增加了21.92个百分点、20.39个百分点和14.54个百分点。主要原因有两类:一类是碳减排成本高,如“计算机、通信和其他电子设备制造业”;另一类是因为碳排放总量大,如“黑色金属冶炼和压延加工业”“化学原料和化学制品制造业”。

表6的合计栏表示,如果所有工业行业均受到同等冲击的情况下,对全省工业贷款整体不良贷款率的影响。在冲击1的情景下,全省工业贷款不良率上升至3.66%;在冲击2的情景下,全省工业贷款不良率上升至5.13%;在冲击3的情景下,全省工业贷款不良贷款率上升至7.59%。

以上分析了湖南省银行系统在碳中和背景下碳减排三种冲击情形所带来的工业行业不良贷款率的变化。在此基础上,可以进一步测算,对湖南省银行系统整体不良贷款率的影响。事实上,碳中和是对全社会各行各业提出的目标要求,如其他行业也有影响,并且不同行业之间也是有联系的,风险具有传导性,影响程度可能高于也可能小于对工业贷款的影响,本文假设其他行业的不良率进行等比例的增长。在冲击1的情景下,整体不良贷款率将上升至1.63%;在冲击2的情景下,整体不良贷款率上升幅度为2.29%;在冲击3的情景下,整体不良贷款率上升幅度为3.38%。

结论和建议

主要结论

碳减排会增加商业银行的信用风险。本文通过对湖南省197家银行机构、40个工业行业的面板数据进行GMM估计,发现行业利润与商业银行在该行业的不良贷款率呈显著的反向关系,而减排成本与利润总额呈反向关系,因此减排成本与不良贷款率正向相关。即行业碳减排量越多→行业减排成本越高→行业利润越低→银行机构行业不良贷款率越高。不同行业受碳减排冲击的影响差异较大。在冲击3情景下,“燃气生产和供应业”的不良贷款率仅上升0.02个百分点,而“计算机、通信和其他电子设备制造业”“黑色金属冶炼和压延加工业”不良率分别增加21.92个和20.39个百分点。因此,为了提高社会整体效率,在推进碳中和的过程中,应对不同行业制定不同的标准,采用不同的手段。

如果没有技术创新,碳中和背景下的减排压力冲击对银行资产质量的影响会持续累加。本文是针对工业行业一年的碳排放总量设置不同碳减排目标的压力冲击,测试对行业资产质量的瞬时影响。达到2060年的碳中和目标后,不同行业每年还是会排放新的二氧化碳,每年都要通过各种渠道中和,保证总量上的零排放,相当于碳中和目标达到后,100%减排的压力情景每年都会发生。如果按照现有的能源结构和技术水平,减排成本将持续地影响相应行业的资产质量,且不断在银行系统内累积。本文的假设边际成本不变,只有边际成本递减的技术减排,才能化解碳中和压力给银行系统带来的信用风险。

在碳减排压力的冲击下,短期内湖南省银行系统整体不良贷款率尚在承受范围内,但中长期影响较大。2019年末,湖南省银行机构不良贷款率为1.19%,基数较低,在冲击3的影响下,也低于5%的监管标准。但是,实证结果显示,滞后一期的不良贷款率系数显著为正,表明银行的信用风险具有累积性。碳中和不是一次性的要求,因此对银行系统的资产质量将是一个累加的风险。并且,由于不良贷款至少需要计提100%的贷款损失准备,因此不良贷款的增加导致银行机构还需要计提更多的贷款损失准备,从而影响银行的利润水平。因此,从中长期来看,碳中和带来的环境风险对湖南省银行系统资产质量影响较大。

商业银行可以通过调整信贷结构来降低环境风险带来的不良贷款影响。金融机构如果持续支持高碳项目,会增加后期出现的风险。本文是基于2019年全省银行业的信贷结构开展压力测试,但是银行系统的信贷结构不是固定不变的。事实上,碳减排是可预见的长期冲击,因此银行可积极的调整资产结构,降低碳密集资产的占比,提高绿色信贷占比。信贷资产结构优化可减少碳减排对金融机构的冲击,平稳释放风险。

政策建议

要根据不同行业和不同阶段合理制定减排方案。一方面,减排任务分配不能各行各业“一刀切”。可先从碳利用效率低、减排成本较低、碳减排空间大的行业开始,按梯度分配,推动重点行业率先实现碳达峰和碳中和,稳妥有序,安全降碳。另一方面,对不同类型的行业应采用不同方式达到碳中和的要求,如“计算机、通信和其他电子设备制造业”等轻工业或高新技术行业,碳利用效率已经很高,碳排放总量也低。因此,进一步减排成本很大,就可以采取购买碳汇的方式而不是碳减排,来达到碳中和。

银行机构要加快调整资产结构。一方面,降低碳密集型资产的比重,平稳释放风险。尤其是要加速压缩、退出对碳减排承受能力弱,且对金融机构资产质量影响大的行业的信贷投放;对一时难以调整的高碳资产存量,要加速计提减值准备,预防搁浅资产的风险。另一方面,提高绿色资产占比,创新绿色金融产品和服务,积极发展绿色信贷和绿色债券,探索支持高碳行业向低碳转型需要的金融产品,如转型贷款等。

运用压力测试工具,加强对金融机构的环境风险监测和预警。监管机构要指导金融机构充分利用、借助压力测试工具,测算高碳资产风险敞口,引导资产投向,提前优化资产结构,平稳释放风险;同时,各方要共同努力,进一步完善压力测试方法,优化情景设计,提高压力测试工具的操作性和指导性。

大力推进绿色低碳科技创新,深化能源和相关领域的技术改革。不论是提高碳使用效率,还是使用可再生能源和新能源,从长远来看,都要通过技术进步和创新,才能降低碳减排的边际成本,以及可再生能源和新能源的开发和使用成本。只有在可再生能源和新能源的使用成本小于碳减排成本时才会被使用,才有现实经济意义。因此,要大力推進技术改革和创新,避免碳中和环境风险导致的信用风险在银行系统累积。

【参考文献】

[1]Carbon Tracker and the Grantham Research Institute on Climate Change and the Environment. Unburnable Carbon 2013: Wasted Capital and Stranded Assets [EB/OL] . http:/www.carbontracker.org/siter/,2013.

[2]张维阳,段学军.经济增长、产业结构与碳排放相互关系研究进展[J]地理科学进展,2012,(4):37-48.

[3]Kaya, Y. Impact of Carbon Dioxide Emission Control on GNP Growth: Interpretation of Proposed Scenarios [R]. Paper Presented to IPCC Energy and Industry Sub-Group, Response Strategies Working Group, 1990.

[4]曹军新,姚斌.碳减排与金融稳定:基于银行信贷视角的分析[J].中国工业经济,2014(9):97-108.

[5]Bolton,P., Scheinkman,J., Xiong, WExecutive Compensation and Short-term Behavior in Speculative Markets [J]. Review of Economic Studies, 2006,73(1):577-610.

[6]Oler, D., Olson, B, Skousen, C Governance, CEO Power and Acquisitions [J]. Corporate Ownership and Control,2010,7(3):430-447.

[7]马骏.金融机构环境风险分析的意义、方法和推广探索[J].清华金融评论,2020:16-20.

[8]中国工商银行与北京环境交易所联合课题组.碳交易对银行信用风险的压力测试[J].清华金融评论,2020:36-38.

[9]苏州农商银行环境因素压力测试课题组.商业银行环境风险压力测试实践——以苏州农商银行为例[J].金融纵横,2020.10.

[10]周鹏,周迅,周德群.二氧化碳减排成本研究述评[J].管理评论2014(11):20-26.

[11]陈诗一 .工业二氧化碳的影子价格:参数化和非参数化方法[J].世界经济,2010(8):93-111.

(作者单位:中国人民银行岳阳市中心支行)

责任编辑:刘 彪