上市公司信息延迟披露存在同伴效应吗

2022-03-26江慧易志高

江慧 易志高

【摘要】近年来, 资本市场信息延迟披露现象屡禁不止, 但鲜有研究关注同伴效应对信息延迟披露的影响。 由此, 以我国沪深两市2006 ~ 2017年非金融类A股上市公司信息延迟披露事件为样本, 通过检验发现, 信息延迟披露过程中存在明显的行业同伴效应, 并会引致非效率投资, 主要表现为过度投资。 同时, 信息延迟披露同伴效应受行业或市场地位和企业相似性的显著影响, 表现出“趋上倾向”和“相似模仿”现象。 进一步研究发现, 企业之间默契合谋行为是解释此同伴效应的一种重要逻辑。

【关键词】信息延迟披露;同伴效应;过度投资;默契合谋

【中图分类号】F832.5;F272.3 【文献标识码】A 【文章编号】1004-0994(2022)02-0065-9

一、引言

信息披露是证券市场的基础性制度, 也是上市公司日常经营管理中最为重要的环节之一, 保证信息及时性更是维护市场公平有效的重要前提。 在新《证券法》全面实施注册制形势下, 信息披露核心地位日益凸显。 然而, 自2006年以来, 上市公司信息违规披露行为屡禁不止, 其中, 信息延迟披露行为占比过半, 高达58%①, 在市场上呈现出明显的发生次数多、涉及企业范围广的“扎堆”特征。

信息延迟披露的影响因素受到了国内外学者的广泛关注。 然而, 以往研究大多将公司信息延迟披露行为视为其独立决策的结果, 并主要从管理层个体及企业等内部治理角度[1-5] 、机构投资者和分析师等外部治理角度[6] 以及外部环境制度等方面进行分析, 而忽视了公司之间信息延迟披露行为的交互影响, 即同伴效应的存在。 基于此, 本文提出以下问题: 企业信息延迟披露是否存在同伴效应? 如果存在, 该同伴效应受到什么因素的影响, 其内在机制又当如何?

本文以沪深两市2006 ~ 2017年A股上市公司信息延迟披露事件为样本, 研究发现公司信息延迟披露过程中存在行业同伴效应及其引致的投资过度现象, 这种同伴效应可能是企业“默契合谋”的结果。

本文可能的贡献在于: 第一, 为资本市场上普遍存在的信息延迟披露现象提供了新的解释——同伴效应; 第二, 将违规行为同伴效应细化落脚至企业信息延迟披露这一层面进行研究; 第三, 实证检验默契合谋机制是否为信息延迟披露同伴效应的内在逻辑, 这是一个新的尝试。

二、理论分析与研究假设

(一)文献综述

“同伴效应”(Peer Effect)意指具有某种相似特征的群体内个体之间行为互动所产生的交叉影响, 这种交叉影响致使群体决策和行为呈现出一致性和同群性[7] 。 概览以往研究, 早期同伴效应的研究主要聚焦于教育[8] 、就业创业[9] 、犯罪[10] 、吸烟饮酒[11] 等社会心理学领域。 近年来, 基于不同方式定义的“同伴效应”被广泛应用于企业金融、公司治理等研究领域, 取得了较为丰硕的成果。 从行业特征分析, 并购决策[12] 、资本结构[13] 、公司现金持有水平[14] 等均存在明显的行业同伴效应。 从地理特征来看, 财务违规[15] 、投资行为、企业避税表现出明显的地区同伴效应。 从社会网络看, 投资决策、高管薪酬存在明显的网络趋同效应。

信息合规披露是实现上市公司和投资者信息沟通的关键途径, 也是保障资本市场健康运行的重要举措。 而市场实践中企业避重就轻、虚假披露、延迟披露等信息违规行为屡见不鲜。 其中, 信息延迟披露主要是指公司对已经发生的可能对其证券及衍生品种交易价格产生影响的交易、事项, 未能及时有效地进行分析、确认和披露, 进而破坏消息时效性的一种信息披露违规行为。 梳理文献发现, 信息延迟披露行为动机在于获得暗中交易或资本运作的时间和空间, 在一定程度上侵占了外部投资者权益、提高了股价崩盘风险、破坏了资本市场运行效率[16] 等。 鉴于此, 当前学者主要基于以下两个方面研究信息延迟披露的前因: 第一, 基于管理者个体角度, 管理者或为获取职业生涯的良性发展[17] , 或为谋取更多超额收益[18] , 或基于薪酬激励、财富转移[5] 等考虑选择策略性推迟披露坏消息。 第二, 基于企业中观层面, 诸多学者研究发现减少融资成本、缓解债务契约约束、降低企业诉讼风险、降低税负[2,3] 、提升公司经营业绩[1] 、强化企业社会责任[19] 、进行股权质押[20] 等都是诱发企业实施信息延迟披露行为的重要驱动因素。

综上可知, 现有关于信息延迟披露动机的研究均包涵了一种隐性假设, 即公司信息延迟披露决策主要是基于公司自身特征因素或外部宏观环境的影响决定的, 并未考虑公司之间违规行为的交互影响。 因此, 需要对上市公司信息延迟披露决策中可能存在的“同伴效应”进行探究。

(二)信息延迟披露同伴效应的存在性

1. 基于委托代理理论的高管声誉机制。 一方面, 由于“人多势众效应”, “扎堆”延迟披露信息有利于掩护性浑水摸鱼, 降低市场对目标公司的关注度。 另一方面, “结伴”延迟披露可为目标公司提供辩护, 获取更多的正当性和合法性。 因此, 企业管理者出于避免或减少损耗声誉资本的考虑, 表现出同伴效应下群体性的延迟披露决策。

2. 基于竞争企业之间的动态博弈机制。 同伴企业由于某些维度的同质性在各级市场竞争激烈, 如何占据优势地位实现盈利是企业的重要目标。 信息披露既是企业与投资者的沟通渠道, 也是企业之间相互观察的重要通道。 因此, 企业在进行信息披露决策前, 会事先预估竞争对手可能的反应和行动, 竞争博弈中的任何一方都不愿意率先披露“信息底牌”處于相对劣势, 因此形成了延迟披露的互动影响, 亦即本文所说的“同伴效应”。

3. 基于信息外溢的学习模仿机制。 可以从两方面着手进行分析: 其一, 由于市场信息具有不对称性, 当获取私人信息成本较高或噪音较多时, 企业会提取同伴公司的有效行为信息作为参照, 进行观察后的模仿。 其二, 高管出于风险规避心理在决策中有选择性地复制可观察到的他人的行为。 随着时间的推移, 同伴效应会产生自我强化的动力: 如果其他企业进行信息延迟披露并从中获利, 那么该企业延迟披露信息也是正确的决策。

4. 基于共同利益的默契合谋(Tacit Collusion)。 即指行业内企业间通过相互观察或发出某种信号来传递信息, 协调各自行为趋于一致[21] , 以维护共同利益。 当同伴公司延迟披露信息时, 会激活企业主动合谋寻求发展与被动合谋适应环境两种反应。 一方面, 企业通过延迟披露的方式可以掌握私有信息的主动权, 获取内幕交易和暗中操纵的空间, 以最大化信息价值。 当信息延迟披露行为传递着一种强烈的信号——有利可图时, 将逐步构建起一种信息延迟披露的环境, 这种环境会被人为理解为“一种力量、一种劝说或是一种邀请, 让人参与到其中共同谋划”。 另一方面, 根据市场择时假说, 当同伴企业面临着不乐观的外部冲击或不确定性时, 坏消息的释放会使市场进一步恶化, 因此同群企业将被动“携手”延迟披露坏消息, 共渡难关。 在这种共同利益的驱使下, 延迟披露负面消息既有“抱团取暖”的群体性, 又能最大化行为合法性, 毕竟“法不责众”。 行业内公司考虑到信息披露的外部效应及其带来的资本市场压力, 会进行默契合谋以联合抵制行业负面消息的披露和扩散。

综上, 企业的信息延迟披露行为会对同行规模近似的其他企业产生外生影响, 从而引致同群企业规模性信息延迟披露现象, 即同伴效应。 由此提出假设1:

H1: 上市公司信息延迟披露行为在同行业相似规模企业群体内存在同伴效应。

(三)信息延迟披露同伴效应的影响因素

1. 行业/市场地位。 一般而言, 企业市场地位在一定程度上表征企业盈利能力、话语权、信息优势以及行为影响力等, 会对同伴效应产生影响, 原因有二。 其一, 行业领先者作为“领头羊”, 具有较高的影响力和关注度, 其延迟披露行为有更明显的溢出效应和示范效应。 同伴公司很可能以此为参照进行观察、学习和模仿, 旨在与领先者行为趋于一致, 进而以搭便车方式套利。 其二, 市场领先者信息延迟披露行为具有“信号枪”作用, 其行为往往潜藏着丰富的信息, 易被利益相关者解读为市场风向标, 并在一定程度上传递了行为合法化的信号。 因此, 企业信息披露决策倾向于与市场领先者趋于一致, 这种默契跟随模仿可提高其行为的正当性、合法性, 并降低不确定性风险。 据此提出假设2:

H2: 信息延迟披露行为会受到行业领先者同伴公司的影响。

2. 企业相似性。 基于制度理论, 企业对那些拥有共同文化属性、制度环境、产业政策、消费群体、资源能力的对象有着较强的认同感, 这为企业行为决策提供了重要参照。 因此, 企业相似性很可能会影响企业信息延迟披露行为。 本文主要以地理位置、战略发展及产权性质表征企业相似性。

其一, 企业之间地理位置和距离的远近影响彼此互动的频率和质量, 进而调节模仿和合谋的效果。 这是因为, 近邻企业隶属于相同的文化空间和相近的关系网络, 面临共同的消费群体和服务对象。 这对组织间合谋行为的产生有很强的催化作用, 企业间能够通过更为频繁的互动传递信号, 更好地观察彼此的行动并作出快速反应, 促使行为决策趋于一致。 其二, 企业战略上的相似性意味着同伴企业在资源能力、发展规划等方面具有一致性。 这意味着同伴企业在多行业存在市场接触, 双方利益重叠和合谋互动的概率上升, 进而增加了企业之间学习模仿的动力和可能性, 有利于建立默契合谋关系。 而且, 不同公司在不同市场具有竞争优势, 多市场交流平衡了总体的实力对称性, 有利于共谋的维持。 其三, 相同产权性质企业因为其身份性质的相似在资源获取、信息便利、组织文化、经营理念等方面具有可比性, 会增强彼此的认同感, 形成交叉的人际关系, 更有可能形成促进合谋的联络点。 信息延迟披露的同伴效应也会通过这种彼此的身份认同而加强[22] 。 据此, 本文提出假设3:

H3: 同伴企业相似性越强(地理位置越邻近/多元化战略越相似/产权性质越相似), 则信息延迟披露同伴效应越显著。

(四)信息延迟披露同伴效应与投资效率

企业信息合规披露是其向外部投资者以及利益相关者及时传递相关财务状况及经营业绩等基本情况的重要方式。 一个公司的信息披露行为除了对股票价格和股票流动性有溢出影响, 还会影响同伴公司投资决策[23] 。 本文将从以下两个角度分析信息延迟披露同伴效应。

1. 外部融资角度。 根据有效市场理论, 企业信息合规披露有利于缓解内外部信息不对称, 影响投资者对投资项目的有效识别。 延迟信息披露则通过暂时对坏消息的掩盖或好消息的择时发布, 拓宽融资渠道、降低融资成本。 当行业内企业形成默契合谋, 将信息的延迟披露作为秘而不宣的行业“常规”时, 投资者不知其然, 企业融资约束得到缓解, 从而诱发非效率投资。

2. 内部投资决策角度。 一方面, 外部投资者与内部管理者之间存在委托代理问题, 当目标企业信息延迟披露遭到监管部门问询时, 同行业同伴公司管理者为了避免声誉受到波及, 出于自身利益(比如个人威望、权力、地位等)考虑更有动机追求企业规模增长的最大化, 倾向于扩大投资规模, 建造“商业帝国”。 另一方面, 一旦企业进行负面消息披露, 可能引致投资者用脚投票或索取更高的风险溢价, 企业在延迟披露信息的同时会进行激进投资以期创造卓越业绩, 以挽回市场信心, 由此导致非效率投资, 尤其是投资过度。 据此提出假设4:

H4: 上市公司信息延迟披露的同伴效应会导致非效率投资, 尤其是过度投资。

三、数据说明与研究设计

(一)样本选取与数据来源

受2020年新冠疫情的影响, 企业因客观条件限制存在合理的延迟披露现象。 因此, 本文选取2006 ~ 2017年为上市公司信息延迟披露樣本区间, 投资效率数据则滞后一期至2007 ~ 2018年。 遵循已有研究惯例: 剔除金融类、保险类企业样本; 剔除关键数据不全样本; 剔除异常值样本。 ST、PT类公司为避免被退市延迟披露信息的可能性更大, 因而未剔除。 其中对于出现缺失值或者异议的数据, 结合财务报表和信息公告等进行核对, 最终获得26849个公司年度初始数据观测值。 此外, 本文涉及的数据主要来自同花顺数据库和国泰安数据库。 行业分类采用2012年证监会行业分类标准②; 考虑到异常值会造成统计结果偏差, 对所有变量进行上下1%水平的缩尾处理。

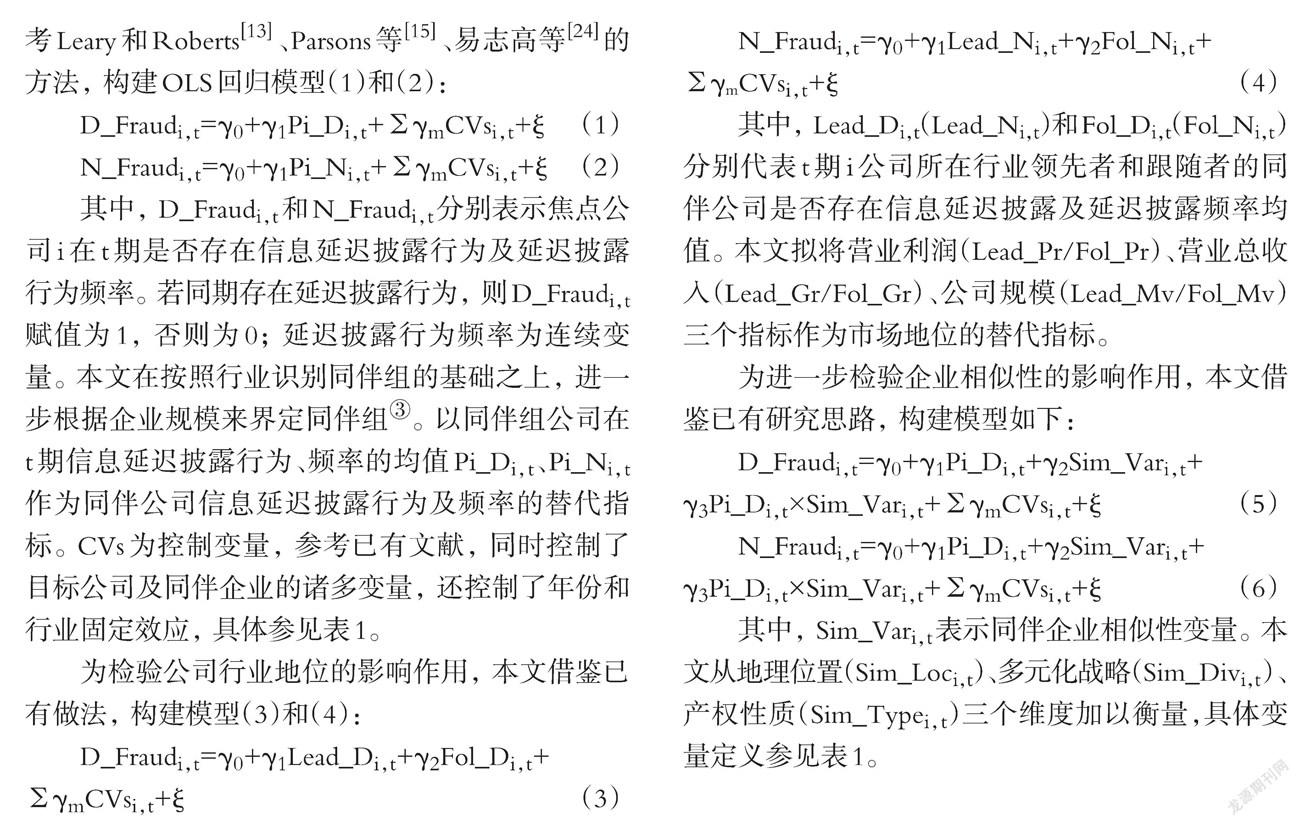

(二)计量模型构建与变量设计

为检验信息延迟披露行为的同伴效应, 本文参考Leary和Roberts[13] 、Parsons等[15] 、易志高等[24] 的方法, 构建OLS回归模型(1)和(2):

D_Fraudi,t=γ0+γ1Pi_Di,t+γmCVsi,t+ξ (1)

N_Fraudi,t=γ0+γ1Pi_Ni,t+γmCVsi,t+ξ (2)

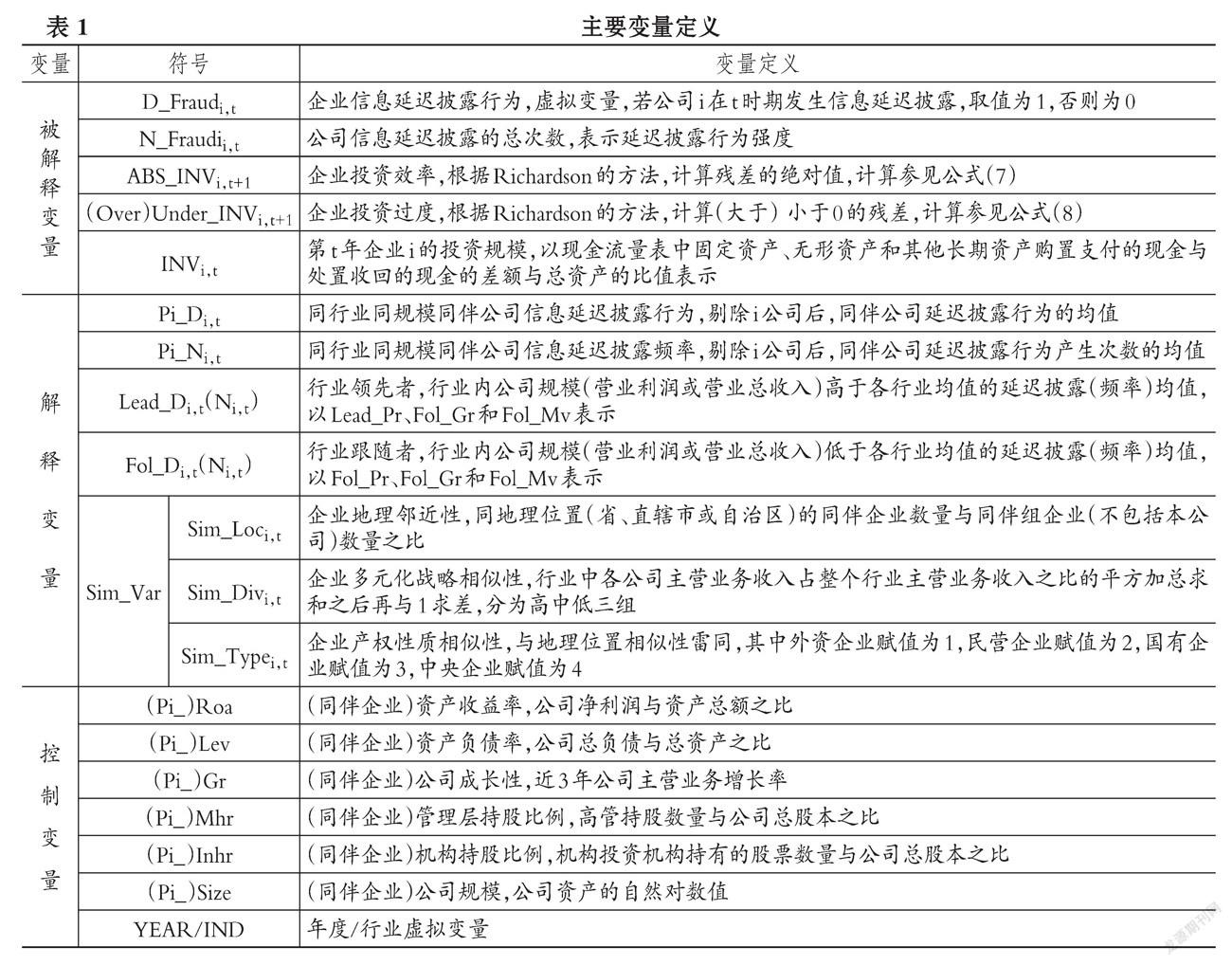

其中, D_Fraudi,t和N_Fraudi,t分别表示焦点公司i在t期是否存在信息延迟披露行为及延迟披露行为频率。 若同期存在延迟披露行为, 则D_Fraudi,t赋值为1, 否则为0; 延迟披露行为频率为连续变量。 本文在按照行业识别同伴组的基础之上, 进一步根据企业规模来界定同伴组③。 以同伴组公司在t期信息延迟披露行为、频率的均值Pi_Di,t、Pi_Ni,t作为同伴公司信息延迟披露行为及频率的替代指标。 CVs为控制变量, 参考已有文献, 同时控制了目标公司及同伴企业的诸多变量, 还控制了年份和行业固定效应, 具体参见表1。

为检验公司行业地位的影响作用, 本文借鉴已有做法, 构建模型(3)和(4):

D_Fraudi,t=γ0+γ1Lead_Di,t+γ2Fol_Di,t+

γmCVsi,t+ξ (3)

N_Fraudi,t=γ0+γ1Lead_Ni,t+γ2Fol_Ni,t+

γmCVsi,t+ξ (4)

其中, Lead_Di,t(Lead_Ni,t)和Fol_Di,t(Fol_Ni,t)分别代表t期i公司所在行业领先者和跟随者的同伴公司是否存在信息延迟披露及延迟披露频率均值。 本文拟将营业利润(Lead_Pr/Fol_Pr)、营业总收入(Lead_Gr/Fol_Gr)、公司规模(Lead_Mv/Fol_Mv)三个指标作为市场地位的替代指标。

为进一步检验企业相似性的影响作用, 本文借鉴已有研究思路, 构建模型如下:

D_Fraudi,t=γ0+γ1Pi_Di,t+γ2Sim_Vari,t+

γ3Pi_Di,t×Sim_Vari,t+γmCVsi,t+ξ (5)

N_Fraudi,t=γ0+γ1Pi_Di,t+γ2Sim_Vari,t+

γ3Pi_Di,t×Sim_Vari,t+γmCVsi,t+ξ (6)

其中, Sim_Vari,t表示同伴企业相似性变量。 本文从地理位置(Sim_Loci,t)、多元化战略(Sim_Divi,t)、产权性质(Sim_Typei,t)三个维度加以衡量,具体变量定义参见表1。

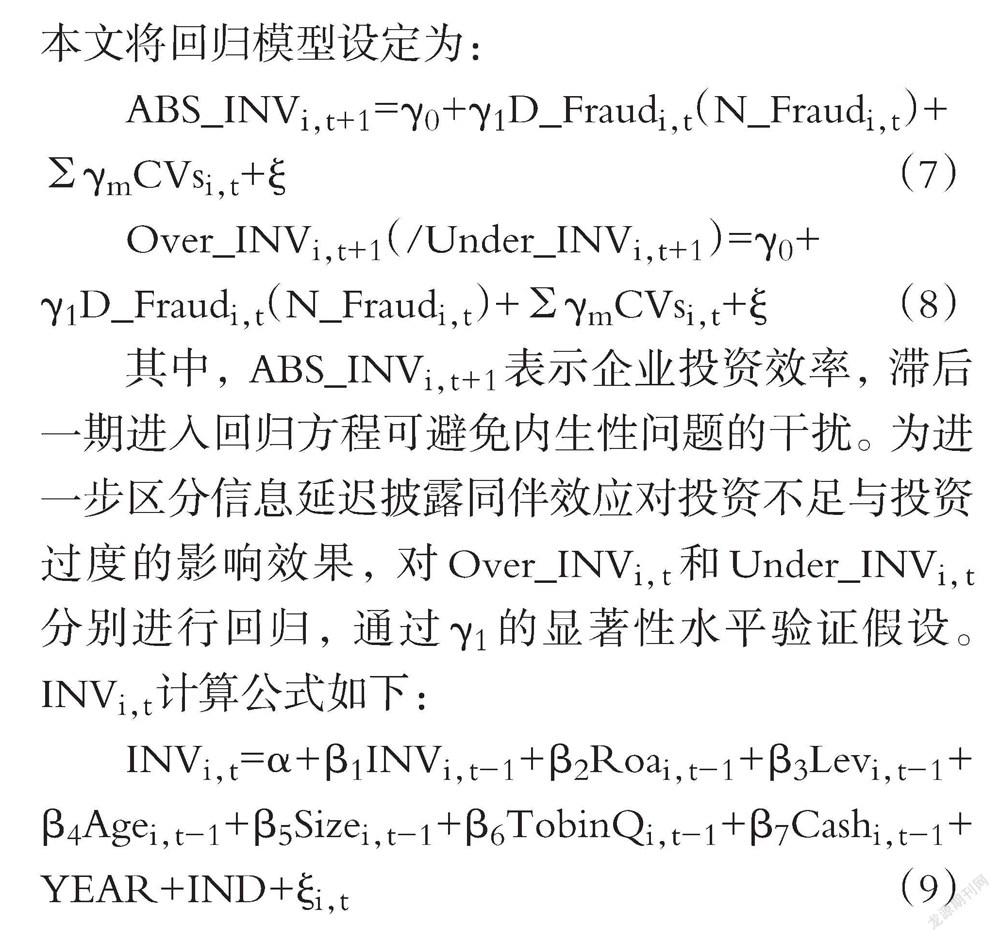

为了检验信息延迟披露同伴效应的经济后果, 本文将回归模型设定为:

ABS_INVi,t+1=γ0+γ1D_Fraudi,t(N_Fraudi,t)+

γmCVsi,t+ξ (7)

Over_INVi,t+1(/Under_INVi,t+1)=γ0+

γ1D_Fraudi,t(N_Fraudi,t)+γmCVsi,t+ξ (8)

其中, ABS_INVi,t+1表示企业投资效率, 滞后一期进入回归方程可避免内生性问题的干扰。 为进一步区分信息延迟披露同伴效应对投资不足与投资过度的影响效果, 对Over_INVi,t和Under_INVi,t分别进行回归, 通过γ1的显著性水平验证假设。 INVi,t计算公式如下:

INVi,t=α+β1INVi,t-1+β2Roai,t-1+β3Levi,t-1+β4Agei,t-1+β5Sizei,t-1+β6TobinQi,t-1+β7Cashi,t-1+YEAR+IND+ξi,t (9)

四、实证分析

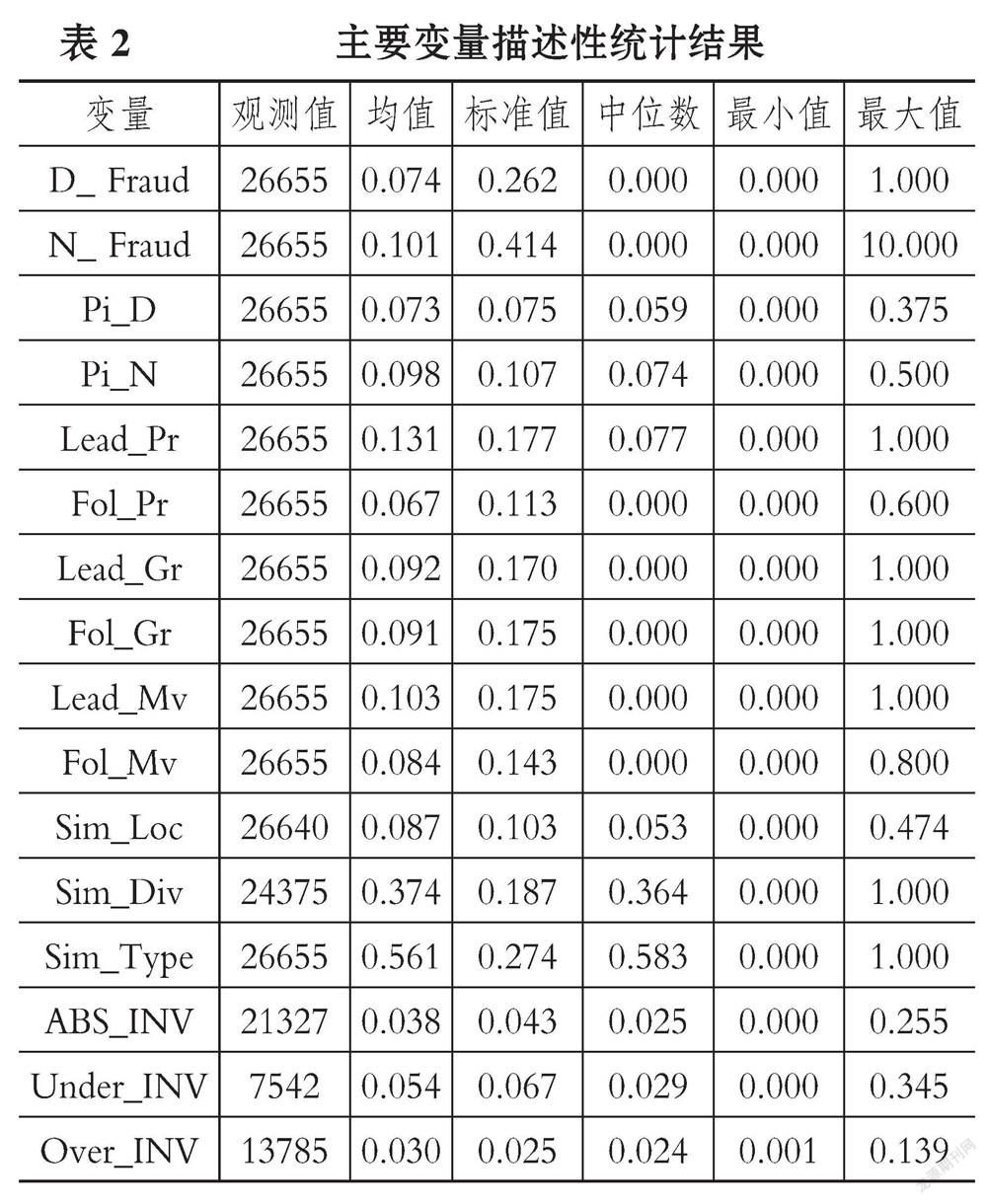

(一)描述性统计

表2的描述性统计结果显示, D_ Fraud和N_ Fraud的均值分别为0.074和0.101, 说明每100个样本公司大约有7个样本存在信息延迟披露行为, 平均延迟披露的频率大约为10.1%。 同规模同行业的同伴企业平均信息延迟披露行为和频率分别为0.073、0.098, 与理论预期相符, 且Pi_D与Pi_N的标准差为0.075、0.107, 说明不同行业规模的公司之间信息延迟披露行为存在一定的差异。

(二)回归分析

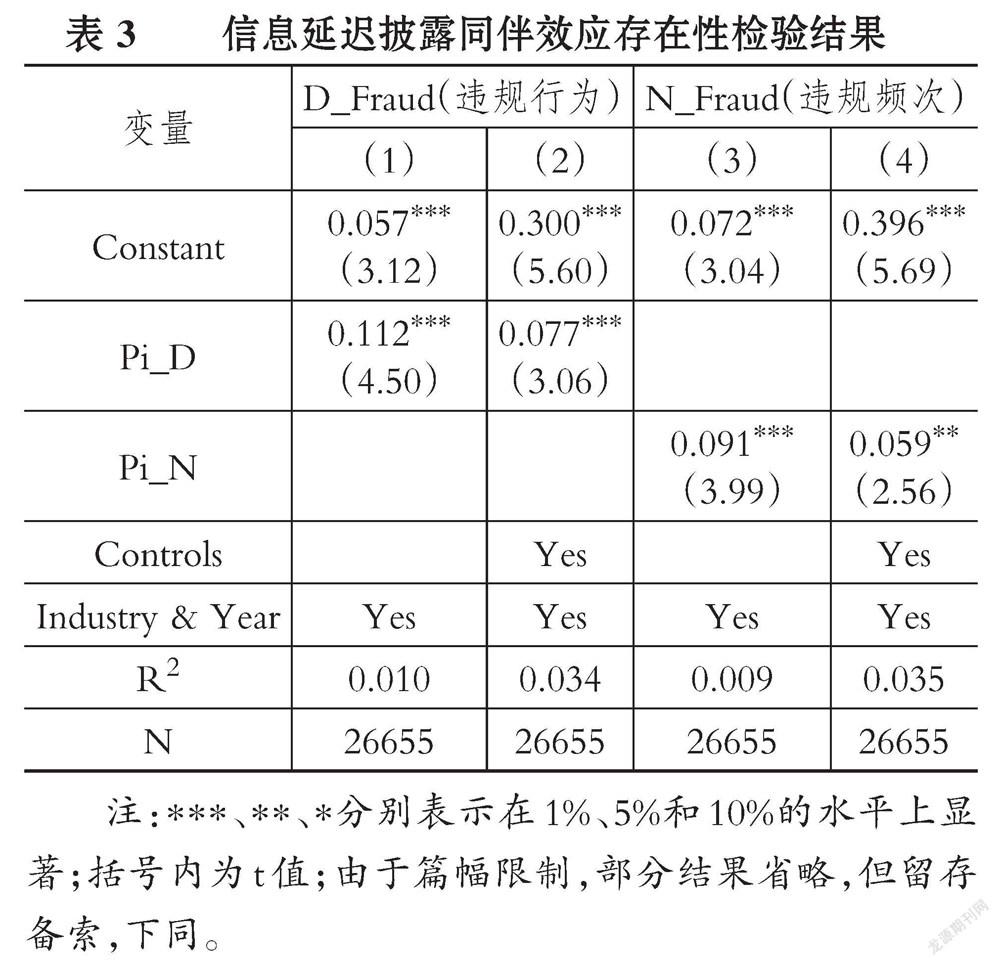

1. 信息延迟披露同伴效应的存在性检验。 表3是基于模型(1)和(2)对假设1的检验结果。 OLS回歸显示, 无论是信息延迟披露行为(Pi_D)还是信息延迟披露频次(Pi_N), 系数估计值均在1%的水平上显著为正。 列(2)和列(4)加入同伴公司的控制变量后, 回归系数分别为0.077和0.059, 仍然显著且模型拟合优度得到了明显改善, 说明同行业同规模公司的信息延迟披露行为(频率)平均每提高1%, 目标公司发生延迟披露的行为(频率)增加7.7%(5.9%)。 可见, 上市公司信息延迟披露行为存在显著的同伴效应。

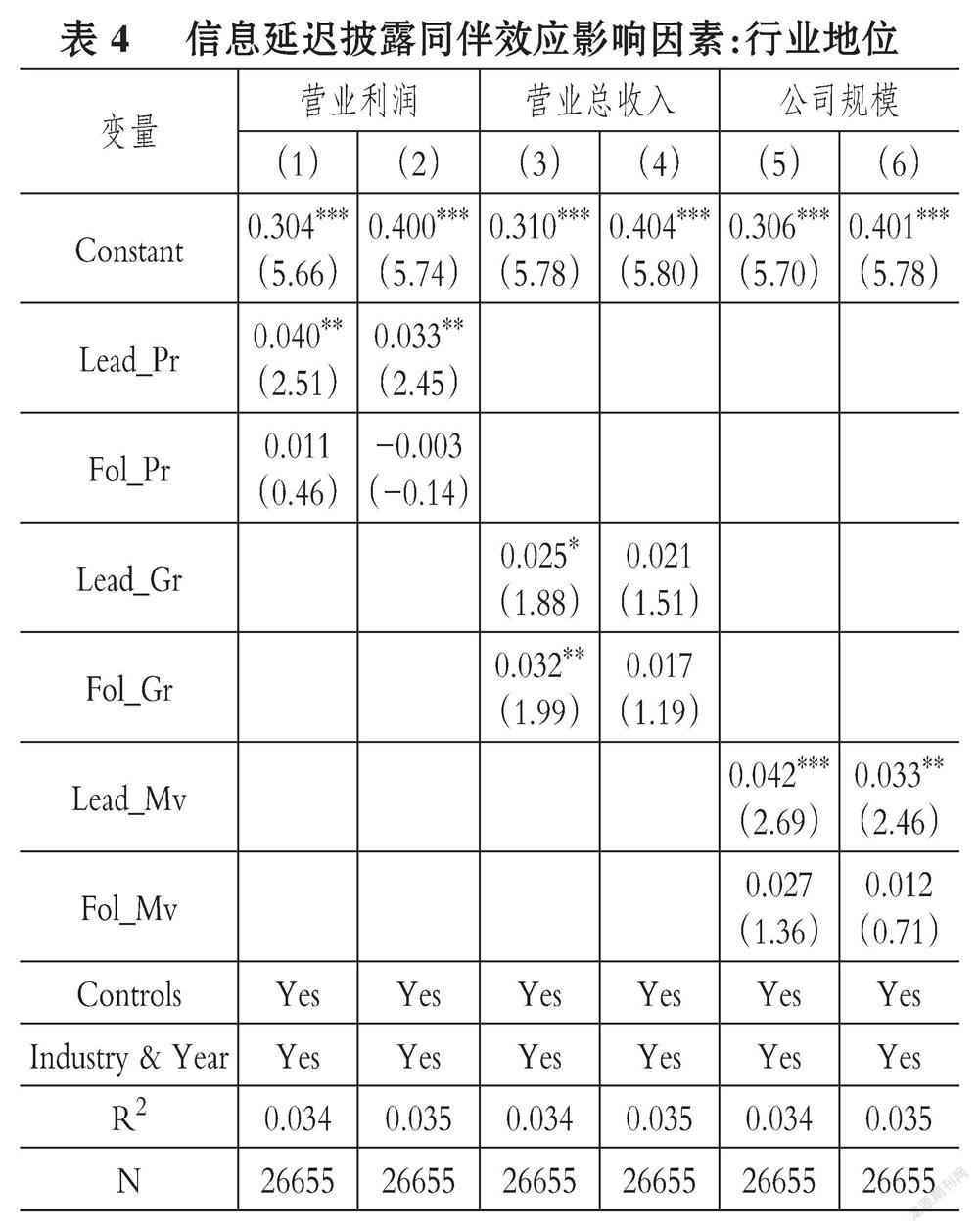

2. 公司行业地位的影响。 本文分别以营业利润、营业总收入和公司规模三个指标界定样本公司在所属行业内的地位(领先者或跟随者), 同理计算同组中各样本公司相对应市场地位的同伴公司(不包括本公司)的信息延迟披露行为(频率)均值, 通过模型(3)和(4)对假设2进行检验, 结果见表4。

回归结果表明, 行业领导者同伴公司的信息延迟披露行为对焦点公司存在更为显著的影响。 在表4中表现为营业利润列及公司规模列行业领先者的回归系数估计值的大小及其显著性水平, 均明显优于跟随者。 由此可见, 行业领导者的信息延迟披露行为具有信号传导作用, 对行业跟随者产生一定程度的引领作用, 假设2得到支持。 然而, 根据公司营业总收入进行市场地位划分时, 延迟披露频次的回归结果不显著, 行业跟随者的回归系数估计值0.032甚至大于行业领先者的回归系数0.025。 这可能是因为营业总收入包含主营业务收入及其他业务收入, 本文引用证监会2012年行业分类标准, 后续公司的业务结构如若发生变更, 公司主要创收可能来源于其他业务收入, 导致其所处行业发生了实质性的变化而没有进行形式上的更新, 从而导致对其行业地位的测度产生较大误差。

3. 公司相似性的影响。 当分别以地理邻近性、战略相似性、产权相似性作为企业相似性的衡量指标时, 检验结果如表5所示。 信息延迟披露行为(Pi_D)及频次(Pi_N)的回归系数估计值有所变化, 但均在1%或5%的显著性水平上表现为正。 Pi_D(Pi_N)与企业相似性形成的交互项系数基本显著为正, 说明企业相似性对信息延迟披露行为的同伴效应有显著正向促进作用, 假设3得到支持。

4. 信息延迟披露同伴效应的经济后果。 表6报告了公司信息延迟披露的同伴效应与非效率投资的回归结果。 显而易见, 第t期同伴公司的信息延迟披露行为及频次均与滞后一期的非效率投资在5%的水平上显著正相关。 然而, 与在1%水平上表现出显著的投资过度不同的是, 投资不足的回归结果无论从统计意义或经济意义上均不显著。 由此可见, 同伴公司信息延迟披露行为引致的非效率投资主要表现为投资过度, 说明其可能在进行坏消息延迟披露时, 为避免“东窗事发”引起市场波动而进行过度投资, 试图创造卓越的业绩稳定股价和挽回声誉, 也进一步验证了信息延迟披露的同伴效应是导致投资非效率的原因之一。 因此, 假设4得到支持。

(三)稳健性检验

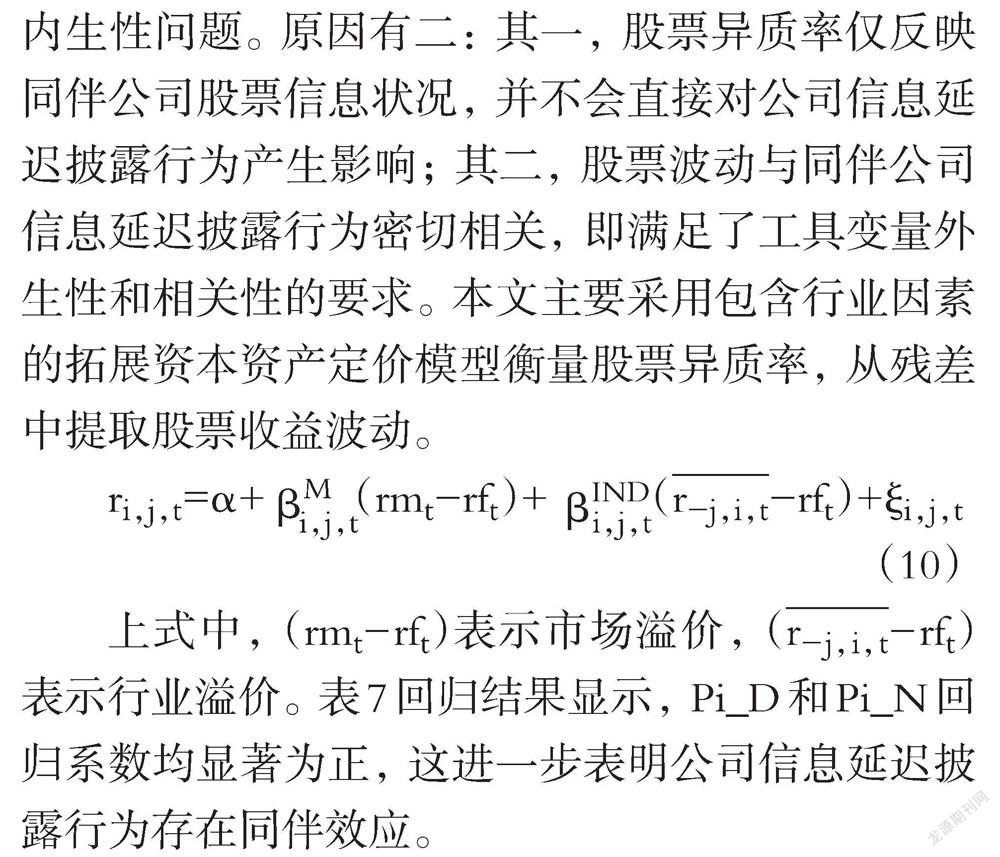

1. 内生性考虑。 结合以往诸多研究, 前述OLS回归模型可能存在映射问题和关联效应④导致同伴效应识别的内生性偏误。 参照当前普遍做法, 本文拟采用股票异质率作为工具变量, 缓解可能存在的内生性问题。 原因有二: 其一, 股票异质率仅反映同伴公司股票信息状况, 并不会直接对公司信息延迟披露行为产生影响; 其二, 股票波动与同伴公司信息延迟披露行为密切相关, 即满足了工具变量外生性和相关性的要求。 本文主要采用包含行业因素的拓展资本资产定价模型衡量股票异质率, 从残差中提取股票收益波动。

ri,j,t=α+ (rmt-rft)+ (r-j,i,t-rft)+ξi,j,t

(10)

上式中, (rmt-rft)表示市场溢价, (r-j,i,t-rft)表示行业溢价。 表7回归结果显示, Pi_D和Pi_N回归系数均显著为正, 这进一步表明公司信息延迟披露行为存在同伴效应。

2. 稳健性检验。

(1)在时间区间上, 当宏观环境发生重大冲击如2008年的金融危机, 上市公司受到影响通常会出现信息延迟披露现象, 为了保证结果的稳健性, 将2009年之前的数据剔除。 重新拟合的回归结果在5%的水平上仍然是显著的, 表明结论是稳健的。

(2)在研究方法上, 首先根据被解释变量的特征, 分别采用不同的方法替代OLS。 即采用Logit模型对信息延迟披露行为进行假设检验, 采用负二项回归对信息延迟披露频次进行估计。 另外, 对两个被解释变量同时采用双向固定效应面板回归模型重新拟合, 回归结果显示, Pi_D和Pi_N均显著为正, 研究结论依然成立。

(3)在变量定义上, 上文主要采用行业定义同伴效应, 参考陆蓉和常维[22] 、易志高等[24] 的做法, 以地区定义同伴效应设置同伴企业信息延迟披露相关指标, 并重新代入研究模型, 回归结果仍然在1%的水平上显著, 且回归系数远大于行业同伴效应。

限于篇幅, 稳健性检验结果未予列示。

五、进一步研究: 默契合谋机制的检验

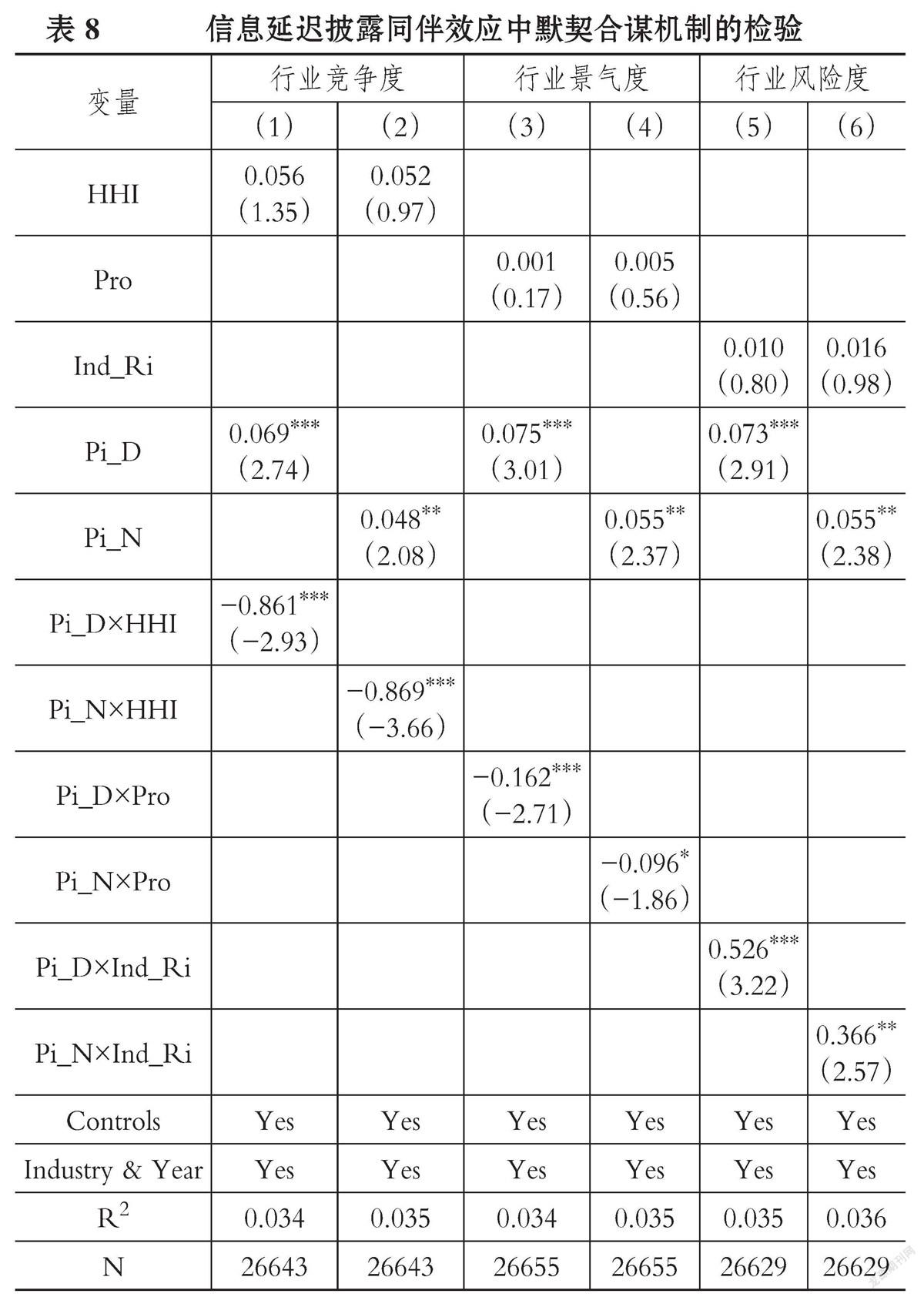

根据市场竞争理论, 企业在应对竞争越激烈、经营越不景气、风险度越高的行业环境时, 为了提升市场竞争力、拓展新的市场和机会、分散经营风险, 与同伴企业达成默契合谋建立互利关系的可能性越大。 本文将通过行业特征变量间接检验企业在信息延迟披露同伴效应中的默契合谋, 以丰富相关实证研究成果。

有研究认为, 公司考虑负面信息披露的外部效应及其带来的资本市场压力, 会进行默契合谋以联合抵制行业负面消息的披露和扩散。 当行业未来格局对企业产生威胁时, 企业会极力推崇默契合谋, 达成趋于一致的行为默契, 旨在降低市场竞争强度。 首先, 行业竞争在一定程度上促使企业之间互相监督形成良性互动, 从而增加行业透明度、缩小企业违规空间, 因此信息违规披露行为集合被限制, 更有可能一致选择隐蔽而难以定义的延迟披露行為。 其次, 行业竞争强度较高时, 较大的竞争压力带来的行业不确定性程度增大, 企业有动力通过默契合谋一致延迟披露信息, 降低竞争强度以缓解压力和风险。 另外, 行业景气度不仅直接影响企业经营状况, 而且会影响外部利益相关者和内部管理决策层对行业内企业的预期, 负面消息会在产业链和供应链上形成传染效应, 循环加剧行业不景气程度, 因此企业间有动机合谋进行延迟披露, 如此不仅避免了互相竞争博弈产生的资源耗费, 又能争取有效应对行业不景气的时间和空间。 这与产业组织理论不谋而合, 行业大环境将约束企业决策、弱化竞争强度, 从而达成默契合谋。 同理, 行业风险水平直接反映了企业所面临环境的不确定性, 此时企业更多依赖社会信息披露决策作为参照。 这除了是企业自身出于利弊权衡的结果, 也可能是经理人对自身声誉的考虑。 由此可见, 当行业竞争激烈、发展不景气、面临较大风险的时候, 企业之间更容易达成信息延迟披露的默契合谋, 由此表现的同伴效应也更显著。

首先, 以赫芬达尔—赫希曼指数(HHI)衡量行业竞争度, 具体以行业中各公司营业总收入占全行业营业总收入之比的平方和来表示, HHI指数值越大(小), 表示行业竞争度越低(高)。 其次, 借鉴已有方法衡量行业景气度, 当各年度各行业内公司的净资产收益率中值MORE小于净资产收益率中值MMROE时, 则认为当年该行业不景气(Pro=0), 反之则景气(Pro=1)。 另外, 以反映行业整体风险水平的β值表征行业风险度Ind_Ri。

表8结果显示, Pi_D×HHI、Pi_D×Pro、Pi_D×Ind_Ri系数均显著, 且其系数绝对值水平均大于前面相对应的同伴效应变量。 这说明企业之间通过默契合谋达成信息延迟披露的同伴效应在行业竞争越激烈、行业环境越低迷、行业风险度越高时表现得越明显。 综上, 默契合谋是信息延迟披露同伴效应的重要机制之一。

六、结论与启示

本文以我国沪深两市2006 ~ 2017年非金融类A股上市公司信息延迟披露事件为样本, 实证检验发现, 同伴企业的信息延迟披露對目标企业延迟披露具有正向促进作用, 并且会受到行业地位和企业相似性的影响。 具体表现为: 公司延迟披露行为因受其他同行业同规模公司影响, 而表现出明显的“结伴延迟披露”现象。 同时, 该同伴效应受行业领先企业和相似企业的影响, 即表现出“趋上倾向”和“相似模仿”状态。 进一步研究发现, 维护共同利益原则指导下的“默契合谋”可能是企业信息延迟披露同伴效应形成的一种机制。 此外, 这种同伴效应会导致企业的非效率投资, 尤其表现为过度投资。

首先, 信息违规披露现象一直是资本市场发展的顽疾, 在新《证券法》全面实施注册制的形势下, 其核心地位更加凸显。 信息延迟披露同伴效应的存在, 说明该行为具有行业内的“群发特征”, 这可能是由一种新的机制——默契合谋引起的, 进而导致企业的非效率投资, 严重破坏股票市场的公平有效性。 因此, 在政策制定和监管过程中, 需考虑信息延迟披露同伴效应表现的行业性, 从相关制度上注重对信息披露及时性的规范; 特别要注意行业内合谋所形成的群体性延迟披露现象, 加大对其所处行业内信息披露的监管力度, 以避免对市场造成重大影响和冲击。

其次, 本文从行业地位和企业相似性等角度研究了同伴效应的影响因素。 对于监管部门而言, 信息披露监管重心应当是各行业市场领先者, 要重点引导其积极进行及时有效的信息披露, 以发挥正向引领作用。 另外, 需要密切注意与信息延迟披露公司高度相似的同伴企业, 通过已经发现的上市公司信息延迟披露事件顺藤摸瓜, 重点关注同行业相似企业的信息披露合规性。

再次, 同伴效应在作用于企业信息延迟披露的过程中, 在一定程度上引致了企业的非效率投资, 尤其表现为过度投资。 企业管理层应积极完善公司经营决策, 树立正面的公司形象, 进行合规的信息披露, 而不是盲目跟风延迟披露坏消息。 否则, 即使一时得利, 但终将会给企业埋下隐患甚至带来深远的负面影响。

总之, 监管层应该进一步完善有关企业信息披露行为方面的法律法规, 建立信息披露监管的长效机制; 通过相应的配套机制, 引导同行业企业合规、合理、合时地进行信息披露, 切实营造健康的市场环境, 保护中小投资者利益, 从而维护资本市场的有效性和公平性。

【 注 释 】

① 该数据系通过CSMAR数据库2006 ~ 2019年违规专题数据统计整理所得。

② 考虑到制造业分类繁杂,在本文研究样本中占比超过60%,制造业采取二级分类,其余使用一级分类。

③ 本文主要从行业和规模两个维度测度同伴组。原因有二:第一,就行业而言,同行业企业面临共同的产品竞争市场和相似的消费者群体,运营模式较为接近,因而企业之间更易产生模仿互动行为。就规模而言,同规模企业群体存在诸多共性,他们提供相似的商品和服务,有着相似的企业文化和社会关系网联系,且具备相似的资源禀赋和资源结构,相似的利益相关群体,在行动策略上表现出一致性。第二,物以类聚,具有相似特征并存在真正行为互动的企业才会视彼此为同伴。当前研究普遍基于行业界定同伴组,忽略了焦点企业可能更易受到所处行业内部分而非全部企业的影响,存在范围界定过宽的问题。

④ 第一,映射问题,目标企业和同伴企业行为决策相互影响,致使无法从数据上区分组内个体的行为谁因谁果。有鉴于此,如若以同伴均值衡量同伴决策,则会导致识别不足的内生性问题。第二,关联效应。同伴企业拥有相似性但难以观察、定量的特征或者面临共同的外部环境影响,致使彼此行为决策趋同。换言之,同伴企业行为一致性可能是对“外部冲击”的应激反应,而非同伴效应。

【 主 要 参 考 文 献 】

[1] Kross W.. Earnings and announcement time lags[ J].Journal of Business Research,1981(3):267 ~ 281.

[2] Baginski S. P., Hassell J. M., Kimbrough M. D.. The effect of legal environment on voluntary disclosure: Evidence from management earnings forecasts issued in US and Canadian markets[ J].The Accounting Review,2002(1):25 ~ 50.

[3] Kim J. W., Lim J. H.. IT investments disclosure,information quality, and factors influencing managers' choices[ J].Information & Management,2011(2-3):114 ~ 123.

[4] Puasa S., Salleh M. F. M., Ahmad A.. Audit committee and timeliness of financial reporting:Malaysian public listed companies[ J].Middle-East Journal of Scientific Research,2014(2):162 ~ 175.

[5] 易志高,潘子成,茅宁等. 策略性媒体披露与财富转移——来自公司高管减持期间的证据[ J].经济研究,2017(4):166 ~ 180.

[6] Abramova I., Core J. E., Sutherland A.. Institutional investor attention and firm disclosure[ J].The Accounting Review,2020(6):1 ~ 21.

[7] Kaustia M., Rantala V.. Social learning and corporate peer effects[ J].Journal of Financial Economics,2015(3):653 ~ 669.

[8] Poldin O., Valeeva D., Yudkevich M.. How social ties affect peer-group effects: A case of university students[Z].HSE Working Papers,2013.

[9] Nanda R., Sørensen J. B.. Peer effects and entrepreneurship[M].Cambrige: Harvard Business School,2008.

[10] Zimmerman G. M., Messner S. F.. Neighborhood context and nonlinear peer effects on adolescent violent crime[ J].Criminology,2011(3):873 ~ 903.

[11] Fletcher J. M.. Peer influences on adolescent alcohol consumption:evidence using an instrumental variables/fixed effect approach[ J].Journal of Population Economics,2012(4):1265 ~ 1286.

[12] Shue K.. Executive networks and firm policies: Evidence from the random assignment of MBA peers[ J].The Review of Financial Studies,2013(6):1401 ~ 1442.

[13] Leary M. T., Roberts M. R.. Do peer firms affect corporate financial policy?[ J].The Journal of Finance,2014(1):139 ~ 178.

[14] Chen Y. W., Chan K., Chang Y.. Peer effects on corporate cash holdings[ J].International Review of Economics & Finance,2019(61):213 ~ 227.

[15] Parsons C. A., Sulaeman J., Titman S.. The geography of financial misconduct[ J].The Journal of Finance,2018(5):2087 ~ 2137.

[16] Christensen H. B., Nikolaev V. V., Wittenberg-Moerman R.. Accounting information in financial contracting: The incomplete contract theory perspective[ J].Journal of Accounting Research,2016(2):397 ~ 435.

[17] Baginski S. P., Campbell J. L., Hinson L. A., et al.. Do career concerns affect the delay of bad news disclosure?[ J].The Accounting Review,2018(2):61 ~ 95.

[18] 朱茶芬,陳超,周陆海.内部人延迟披露股票交易信息的经济动机和后果研究[ J].浙江大学学报(人文社会科学版),2013(3):189 ~ 200.

[19] 田利辉,王可第.社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析[ J].管理世界,2017(11):146 ~ 157.

[20] 张晨宇,武剑锋.大股东股权质押加剧了公司信息披露违规吗?[ J].外国经济与管理,2020(5):29 ~ 41.

[21] 侯风云,张凤兵,王会宗.自然垄断产业多元化的厂商合谋:假设及论证[ J].山东大学学报(哲学社会科学版),2008(5):37 ~ 43.

[22] 陆蓉,常维.近墨者黑:上市公司违规行为的“同群效应”[ J].金融研究,2018(8):172 ~ 189.

[23] Badertscher C., Garay J., Maurer U., et al.. But why does it work? A rational protocol design treatment of bitcoin[C].Annual international conference on the theory and applications of cryptographic techniques,2018.

[24] 易志高,李心丹,潘子成,茅宁.公司高管减持同伴效应与股价崩盘风险研究[ J].经济研究,2019(11):54 ~ 70.

(责任编辑·校对: 李小艳 黄艳晶)