营改增对房地产企业的税负影响研究

2022-03-23吉杏丹金龙羽集团

文/吉杏丹(金龙羽集团)

一、“营改增”的基本情况

2011年,财政部、国家税务总局联合下达营业税改增值税(以下简称“营改增”)试点方案。随后在2012年营改增改革试点扩大到十个省市。2013年8月,进一步扩展到全国。从2014年起,“营改增”范围不断扩大,电信业、建筑业、房地产、金融和生活服务业均逐步从缴纳营业税改革为缴纳增值税。

到2016年5月,“营改增”已在全国全面推行,除新老过渡之外,营业税开始淡出历史舞台。

在我国,营业税属于地税,是地方财政的重要收入来源,营业税征税范围广、税种多、计算方法简单。营业税的缴纳是以营业收入计算征税,不能抵扣成本进项税,而任何产业链条存在多重环节,因此导致每一个环节单独征税,上游企业已缴纳税款不能抵扣,因此存在重复征税,增加了企业负担。通过“营改增”,打通了商品和劳务流转过程中的抵扣链条,避免了产业链上下游企业的重复征税,同时简化征税、纳税流程,减轻企业负担。

二、“营改增”目的和意义

增值税和营业税在我国税收体制中同等重要且平行征收。在我国经济尤其是第三产业飞速发展的情况下,这种二元制税收结构的弊端也越来越明显。“营改增”税务改革是根据我国经济发展的需要,产业链细分的实际情况出发,统一了税收征管链条,完善了我国的流转税税制。

由于营业税的税制设计存在重复征税的先天缺陷, 实施“营改增”能够有效解决这一问题。在税制设计中增值税的计税基础是增值额,营业税的计税基础是营业额,因此营业税在设计时就没有考虑过企业成本进项税额的抵扣,因此“营改增”的实施,仅对企业经营中的增值额征收增值税,可以有效避免重复征税。此外,由于企业经营越来越复杂,越来越多的企业发生混合销售的行为,即企业同时存在缴纳增值税和缴纳营业税的经营行为,按照税法规定销售货物缴纳增值税,提供服务缴纳营业税,如果两种行为存在于统一业务中,无法区分征税对象是货物销售还是提供服务。从税收征管角度存在适用税种困难。“营改增”后统一征收增值税,解决了混合销售、兼营的税收征管难题,对税收征管意义重大。

三、房地产企业“营改增”的税负效果

国家推出房地产企业“营改增”政策目的之一在于降低房地产的税收负担,但实际推进过程中,是否真的如此,我们通过几个方面来进行分析。

(一)“营改增”的宏观税负效果

本文通过定量分析近年来全国税收总收入占国内生产总值的比例(整体税负率)与房地产业税收收入占房地产业生产总值的比例(房地产业税负率)的变动并进行比较,分析房地产业税负水平与税负总水平的比较情况,以及房地产业的税负水平变化情况。

通过表1可知,2011-2017年上半年,我国的国内生产总值保持着稳定增长,我国整体税负率平均为18.34%,除2016年由于税制改革偏低外,其余年份基本稳定18.5%左右;而同期房地产业平均税负率为36.32%,比全国平均税负高17.98%,是全国整体税负率的1.98倍,房地产行业税负明显偏高。

表1 房地产行业税负率对比情况表(单位:亿元)

通过环比房地产业的税负率变化情况,可以看出房地产业的税负率从2011年的32.36%逐年上升到2017年上半年的39.04%,呈现整体上升趋势。考虑到对比期房价持续上涨,而前述数据包含了除流转税以外的土地增值税、企业所得税等税种,上述数据并不能得出“营改增”后,房地产行业税负上升,因此需要进一步抽取房地产业的流转税税负率进行比较分析。

(二)房地产企业流转税税负率变动分析

“营改增”前,房地产企业的主要税种为:营业税、城建税与教育费附加、土地增值税、企业所得税等。“营改增”后,房地产企业的主要税种除营业税变更为增值税外,其余税种不变。

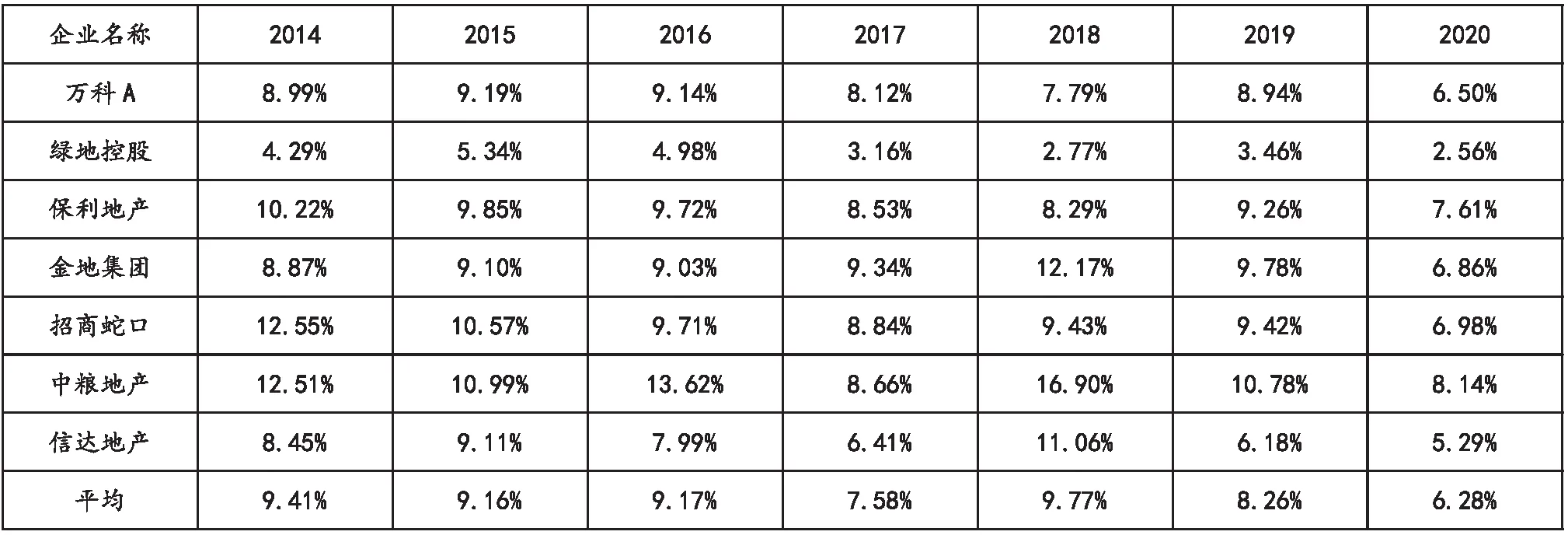

本文选取了在深沪上市7家大型房地产企业为样本,从2014年-2020年年度财务报告抽取流转税数据,对比分析“营改增”对房地产企业流转税税负率的变化情况(表2)。

表2 房地产样本企业2014-2020年报税负率(营业税金及附加/营业收入)

房地产行业于2016年5月起由征收营业税改为征收增值税,列表中2016年的数据有4个月是缴纳营业税,有8个月缴纳增值税,由于无法获得样本企业分别缴纳增值税及营业税的具体情况,因此对比分析时剔除2016年数据。经过比较,我们发现几乎所有样本企业2017年、2018年、2019年、2020年的流转税税负率均比2014年、2015年的流转税税负率有较大幅度降低,平均流转税税负率下降1.31个百分点。

由于政策具有迟滞性,所以为了更严谨地分析流转税税负的变化,我们同时对比了样本企业“营改增”后的2017-2020年房地产样本企业的年报财务数据。在年报样本数据对比中,2017年与2016年相比,基本各家税负率都明显下降,最多的降幅接近5%。此后2018年有三家企业税负率回升较多,其余四家都稳中有降,并在2019和2020年进一步下降,到2020年,样本企业流转税负率较2015年平均下降接近三个点,“营改增”后房地产企业的流转税税负呈现明显的下降趋势。但是由于管理水平不同,大型房地产公司如万科、保利等在“营改增”后,税负明显降低,而小型房地产企业反而存在先增后降的趋势。这是由于小房地产公司相对而言,核算不够规范,一开始可能存在未能全额取得相关进项税专用发票,以及发票管理不够健全等各种问题。因而,未能及时享受到“营改增”税收政策的福利。但在后续的管理中,也摸索到了正确合理的管理方法,从而真正享受到了收税红利。

四、结论和建议

房地产行业是我国国民经济的支柱产业之一,在我国国民经济发展中具有重要作用。在“营改增”前,房地产行业整体税负率远超其他企业。房地产行业“营改增”后,房地产行业进入增值税时代,行业企业的流转税税负率明显降低。“营改增”改变的不仅仅是企业流转税计税方式,而是从根本上改变企业原有的业务模式,从招投标和采购、销售等各环节影响企业,进而对企业整合整个产业链带来新的要求和挑战。表2中部分企业在“营改增”初期出现流转税税负率明显下降后,在后续年度流转税税负率出现反复的情形,可能是由于企业内部管理、会计核算等不规范造成的,未充分享受“营改增”的政策红利,有鉴于此,我们给房地产企业提出以下几点建议:

(一)提高人员素质、规范会计核算

增值税与营业税的核算对比,增值税对会计核算规范程度要求更高,因此房地产企业要组织财务人员、业务人员培训相关增值税税法、纳税管理、发票管理流程和会计处理核算方面专业知识,梳理公司内部控制流程以适应增值税核算计缴的要求。争取尽快自我调整体系以适应“营改增”后增值税完税对企业业务体系、核算体系的要求,从而不仅充分享受政策红利,更进一步运用经营环节做好税务筹划,并实现降低企业税负的目标。

(二)加强供应商及各类发票的管理

“营改增”后,房地产企业加强增值税专用发票管理,要求所有供应商、施工方均需要取得增值税一般纳税人资格并开具增值税专用发票。房地产企业应当利用本身主导的地位,发挥主观能动性,积极自主采购材料、设备、构配件等容易取得增值税专用发票的类目,而将砂、土、石料等相对较难取得增值税专用发票的材料约定由施工方采购。通过将较难取得增值税专用发票的材料采购转嫁给施工方采购,并由施工方开具增值税专用发票,可以解决“营改增”后项目的材料采购增值税的抵扣问题。

由于房地产行业涉及材料货物、接受的服务种类较多,会存在货物、服务的增值税税率不同而产生税差,从而产生不同的增值税抵扣额,房地产企业应当归纳总结企业所有接受的材料货物、服务的税率不同,根据材料、劳务的类别分类别、分税目管理,并分析整理出最有利于公司税收筹划的方案,组织业务人员学习,以便在商务谈判、合同签订等业务活动中合理实现税务筹划,以实现共赢。

(三)建立增值税时代的房地产企业经营模式

房地产行业进入增值税时代,其上下游及金融行业也同时进行了“营改增”。房地产企业的上下游企业之间的税务博弈加剧,为了更好地对本企业进行税务筹划,各企业的税收结构发生了较大的变化,因此企业的经营管理体系、会计核算体系也发生了较大的转变。因此房地产企业应当重构企业经营管理体系,重建运行流程,在选择供应商、施工单位时,不仅需要考察其执行合同的能力及信誉,还应当将其税务资质及是否能开具能够进行抵扣的增值税专用发票等纳入考察范围;根据材料供应方的适用税率及税务资质慎重选择是业主采购模式还是施工单位采购模式、甲供模式还是全包模式,加强原材料的质量管控,并在业务谈判阶段与施工方共同规划税务筹划,以达到减轻税负的目的。