传承者社会资本、在职消费与企业创新

——基于中国上市家族企业的实证研究

2022-03-23梅凯峰吴炯东华大学旭日工商管理学院

文/梅凯峰 吴炯(东华大学 旭日工商管理学院)

一、引言

目前,我国大多数家族企业已到代际传承阶段,传承者社会资本的传承对家族企业未来发展至关重要,社会资本的传承是家族企业实现基业长青的一大关键[1]。同时,这也是一大难点,社会资本无法很好传承也是导致传承失败的一大原因。此外,接班人利用在职消费肆意挥霍家产的新闻屡见不鲜,投资者及市场对传承后家族企业发展持怀疑态度,但是目前国内还未就家族企业在职消费现象展开研究。在职消费“代理观”和在职消费“效率观”是学术界的两种主流观点,国内学者主要关注国有企业和非家族企业在职消费,认为在职消费是代理成本的一种表现,对在职消费“效率观”关注不够[2]。

创新在我国建设现代化经济体系过程中发挥重要作用。在建设创新型国家过程中,企业是创新实践主体,因此就如何提升企业创新能力一直是学术界热点话题之一。改革开放以来,市场竞争变得愈发激烈。企业只有不断创新才能在市场竞争中立于不败之地。传承者在传承前积累的社会资本是否会对企业创新产生影响?家族企业在职消费支持“代理观”还是“效率观”?在职消费在社会资本代际传承和企业创新间起到什么作用?这是本文关注的重点。

二、理论分析与假设

(一)传承者社会资本对企业创新的促进作用

多数学者认为社会资本既是企业的重要隐性资源,也是一种异质资源,有利于提升企业竞争力。当前市场环境,创新仅依靠企业自身资源和能力是远远不够的,还需要依靠企业家社会关系网络中的各种资源共同参与[3]。另外,企业创新是一个持续发展过程,一个不断从外界接收信息和资金的过程。企业家通过与社会其他群体建立联系,可以为企业争取创新所需各类资源而有助于企业成功创新。企业家社会资本越多,代表其社会关系网络越密集,就越有可能从外界获取更多资源用于创新,企业创新效果就越好[4]。企业家社会资本主要指政治社会资本和商业社会资本[5]。首先,政治社会资本可为企业提供税收优惠、创新补贴等[6]。其次,政治社会资本可以更好保护企业知识产权,提升创新效益。另外,政治社会资本从侧面反映出企业实力雄厚而更能赢得市场和投资者青睐,带来更多创新资源。商业社会资本可以增强上下游创新知识和资源的流动[7],增加对当前产业发展状况的了解等[8],也能通过与利益相关者合作提升企业创新速度。一般而言,创新分为渐进式创新和突破式创新。政治社会资本更有利于企业渐进式创新[5],商业社会资本更有利于企业突破式创新。社会资本主要依附于企业家社会关系网络,虽然代际传承意味着传承者将退出企业但社会关系并不立刻消失,因此认为传承前传承者积累的社会资本将会对传承后家族企业创新产生正向影响。由此,得出假设:

H1:传承者政治社会资本与传承后企业创新呈正相关关系。

H2:传承者商业社会资本与传承后企业创新呈正相关关系。

(二)在职消费的中介效应

社会关系虽然不会随着传承者退出而马上消失,但如果不加以维护,关系质量会随时间流逝不断降低,社会资本存量也会不断减少,而关系维护则需要用到在职消费。沈颂东和房建奇(2018)[7]曾指出当民营企业家政治关系网络达到一定规模后,企业需要消耗大量资源去维护这种关系。同理,维持商业社会关系也需要成本。家族企业传承者往往是企业创始人,继任者大多是创一代的年轻子女。考虑到子女因为社会阅历和工作经验缺乏而缺少社会资本,也出于对子女的关爱,传承者即使不在企业担任要职,也会尽自己所能帮扶继任者。比如,利用自己原有社会关系为继任者铺路搭桥。也可以利用在职消费为继任者与自己关系网络中的政府人员和企业家接触创造机会,比如邀约考察、组织商业活动等,使继任者逐渐融入自身社会关系网络,那么传承者退出企业后,原有社会关系依然可以发挥作用。由此可知,传承者两类社会资本均会对企业创新产生正向影响,而传承者社会资本在企业传承后依然能发挥作用主要是通过利用在职消费维护原有社会关系。因此认为,在职消费在传承者社会资本和传承后企业创新间存在中介效应。由此,得出假设:

H3:在职消费在传承者政治社会资本与传承后企业创新间存在中介效应。

H4:在职消费在传承者商业社会资本与传承后企业创新间存在中介效应。

三、实证研究设计

(一)样本及数据

本文家族企业数据来源于中国数据 研 究 平 台(CNRDS)、CSMAR、WIND、公司年报、新浪财经、巨潮资讯及百度、google等搜索引擎。家族企业数据筛选过程:从CSMAR数据库中选择实际控制人为家族企业成员的企业作为样本;剔除无其他家族成员在企业内任职的样本;将继任者担任总经理或董事长作为代际传承的标志,继任者担任总经理或董事长年份为代际传承点,剔除未接班企业;剔除传承时期为ST、*ST的企业;剔除数据严重缺失和数据异常样本,最终得到有效样本198家,数据时间跨度为2006年至2019年。为防止内生性问题,除社会资本外,其他数据均采用传承后一会计年度数据。

(二)变量定义及度量

1.被解释变量

企业创新。本文借鉴顾夏铭(2018)[9]等的研究,利用企业申请专利数(包括独立申请和联合申请)加1取对数的方法衡量企业创新能力,申请专利数越多,企业创新能力越强。

2.解释变量

社会资本。本文借鉴巫景飞等(2008)[10]的研究,对企业家担任的政治职务(人大代表、政协委员)、获得的政府奖励(劳动模范、优秀企业家等)按不同级别分别赋值再加总生成政治社会资本,对行业协会任职不同级别及其他企业工作经历分别赋值再加总生成商业社会资本。

3.中介变量

在职消费。利用公司年报中披露的“支付的其他与经营活动相关的现金”取对数的方法衡量企业在职消费水平。

4.控制变量

根据相关学者的研究,本文选取以下变量作为控制变量:两职合一(dual)、企业盈利能力(ROA)、成长性(grow)、管理层持股(mhs)、独立董事比例(indep)、股权集中度(first)、成立年限(age)、机构持股比例(jqp)、设置年份和行业虚拟变量。

四、实证结果分析

为保证实验结果准确性,本文对所有解释变量均进行方差膨胀因子(vif)检验,结果显示所有模型中的解释变量vif值均远小于10,说明不存在严重多重共线性问题。

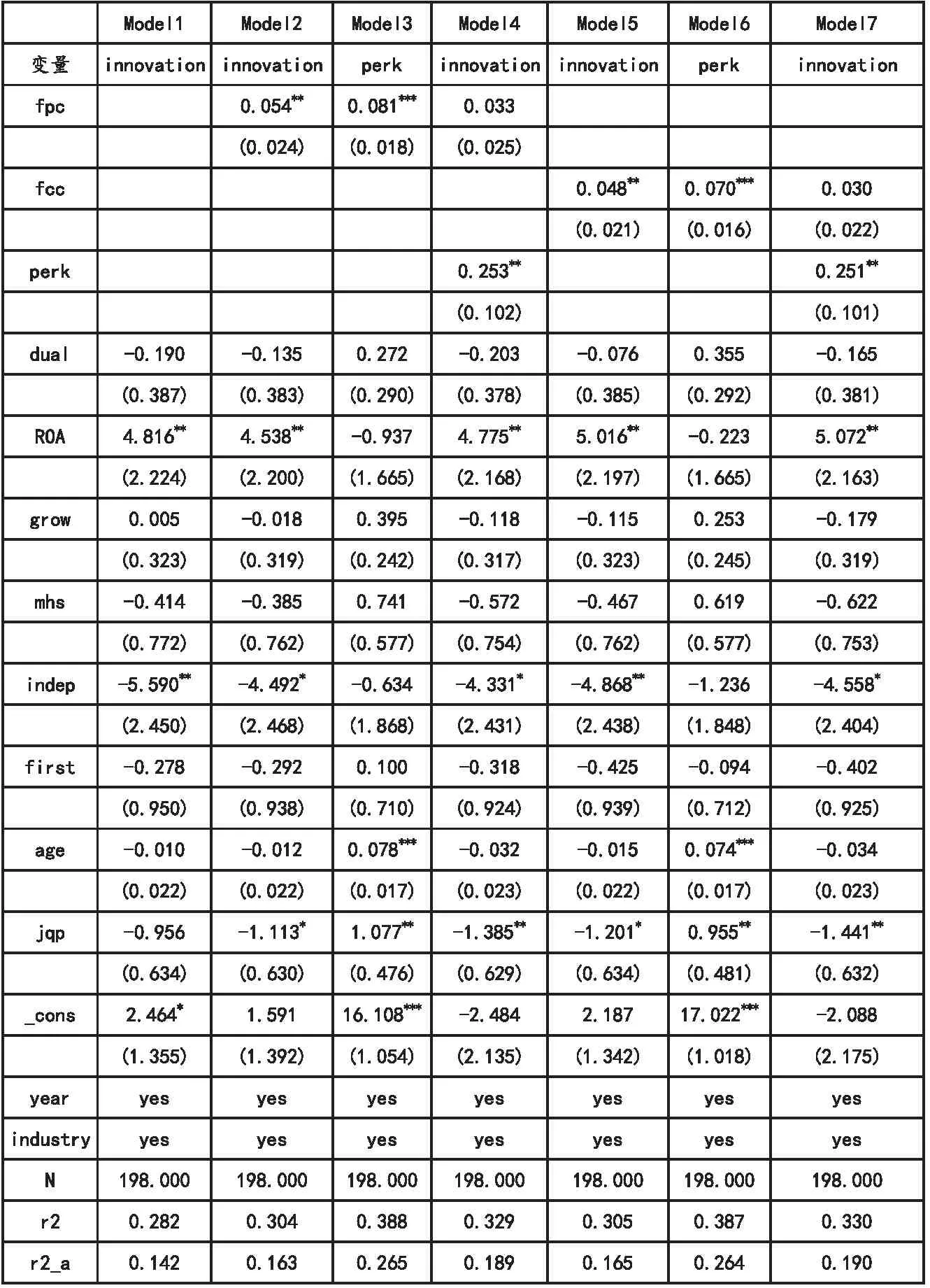

表1汇报了回归结果。Model2与Model5的结果显示传承者两类社会资本均与传承后企业创新呈正相关关系,H1和H2得到验证。对于中介效应,本文运用三步法进行检验,结合Model2、Modle3、Model4的结果及Model5、Model6、Model7的结果,在职消费在传承者两类社会资本与企业创新间均存在中介效应,H3和H4得到验证,说明传承前传承者社会资本会通过在职消费对传承后企业创新产生正向促进作用。

表1 传承者社会资本、在职消费及企业创新能力回归结果

五、结论与建议

本文以完成代际传承家族企业为研究样本,以实证方法检验了传承者政治社会资本和商业社会资本与传承后企业创新的关系及在职消费在两者间的作用。结果显示,传承前传承者所积累的两类社会资本均会对传承后企业创新产生正向促进作用,即传承前传承者具备越多社会资本,传承后企业创新能力越强。另外,在职消费在社会资本和企业创新之间存在中介效应,即代际传承后,传承者社会资本主要通过在职消费加以维护才能提升企业创新能力。从这一方面讲,家族企业在职消费是一种必要支出,包含对社会资本的投资,体现“效率观”。

据此,本文就家族企业如何顺利实现代际传承提出如下建议:(1)传承者在传承前应当注意社会资本积累,为家族企业代际传承及传承后提升企业创新能力奠定基础;(2)继任者既需要开拓自己的社会关系网络,也需要利用企业在职消费去维护传承者社会资本,避免出现因代际传承而造成企业社会资本大量流失的问题。